“芯”闻摘要

前五大企业级SSD品牌营收

前十大晶圆代工厂商营收排名

Q1智能手机生产总数年减1.7%

国内存储火力全开

三家晶圆代工大厂新动态

两个百亿级项目披露新进展

先进制程与先进封装群雄逐鹿

1

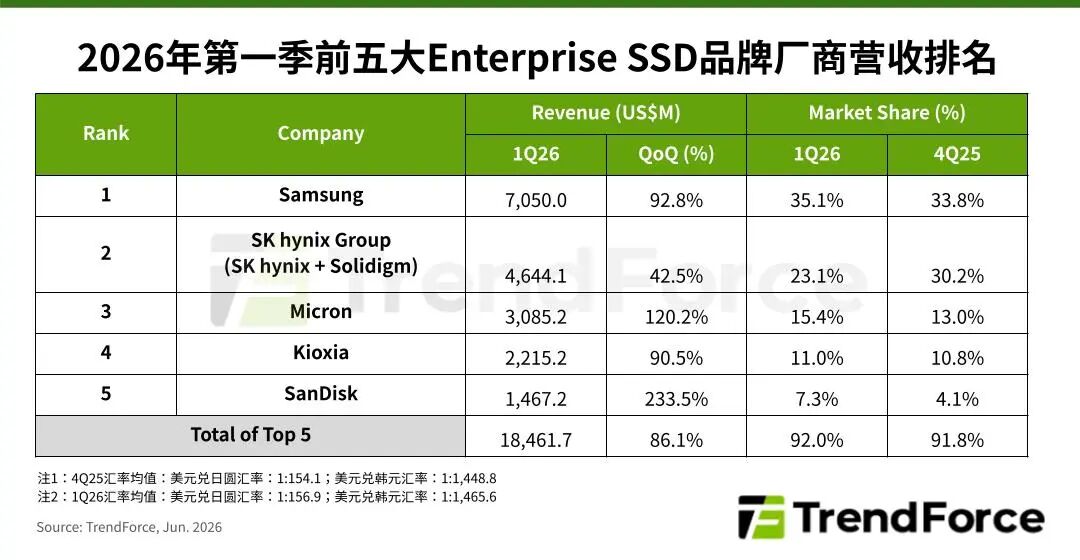

前五大企业级SSD品牌营收

据TrendForce集邦咨询最新调查,受到AI Agent服务普及与CSP(云端服务提供商)强劲订单带动,2026年第一季全球前五大Enterprise SSD品牌厂营收再度创下新高,单季营收较前一季度成长86.1%,突破184.6亿美元。

TrendForce集邦咨询指出,第一季市场陷入供需失衡,由于各大供应商库存水位已降至历史低点,产出速度远远赶不上订单增长,供应商为实现获利极大化,积极推升价格,使得第一季合约价狂飙80%。

观察主要Enterprise SSD品牌营收表现:三星在本季度展现强大的供应韧性,尽管面对CSP业者近乎倍增的采购需求,产出速度难以填补缺口,但随着旗下产品全面升级至236层,供应产能大幅扩张。受惠于176层QLC产品的大规模放量,Samsung单季营收达到70.5亿美元,季度成长达92.8%。

2

前十大晶圆代工厂商营收排名

据TrendForce集邦咨询产业研究,尽管仍受智能手机生产淡季影响,但淡季因素基本与供应链提前拉货所相抵,整体营运表现淡季不淡,第一季全球前十大晶圆代工产值季增3.7%至479.5亿美元,再创新高。

分析主要代工业者表现:台积电第一季在AI Server GPU / xPU出货需求续强,Agentic AI与General Purpose Server亦驱动Server CPU订单涌现,营收季增6.3%至近358.6亿美元,淡季不淡;市占率于淡季逆势增长至72%;

Samsung foundry(三星晶圆代工,排除System LSI)第一季虽也接获部分TV、PC / NB供应链提前备货订单,但大致与智能手机淡季效应相抵,营收季减5.8%至32亿美元,市占下滑至6.5%,排行维持第二名。

3

国内存储火力全开

近期,存储市场热度不减。佰维存储连续与原厂签订采购合同,供应链保障力度持续加强;同时,产业资本化进程同步提速,紫光国芯、江波龙、力积存储、三地一芯等多家国产存储企业IPO取得关键进展。

6月9日,佰维存储发布官方公告,披露公司与行业头部存储原厂签署日常经营重大采购合同。本次合同采购标的为企业级NAND Flash闪存颗粒,交易总金额达18.61亿美元,合作周期长达24个月,合同履约截止时间为2028年6月30日。

在实体订单持续落地、产业经营稳步修复的同时,国内存储赛道的资本化进程也在持续推进,多家企业IPO进入关键阶段。其中紫光国芯、三地一芯完成IPO辅导;江波龙、力积存储重新递表港交所。

4

Q1智能手机生产总数年减1.7%

TrendForce集邦咨询最新研究显示,2026年第一季全球智能手机生产总数约2.84亿支,较去年同期衰退约1.7%。尽管存储器价格从2025年下半年开始大幅度上涨,但考量品牌端尚有低价存储器库存,加上消费者预期后续终端售价将大幅调高带动需求上扬,因此第一季的生产表现受存储器涨价影响尚不显著。

然而,随着部分品牌低价存储器库存告罄,加上连续数季的超额涨幅已全面冲击品牌获利结构,迫使多数品牌在第二季进入生产调节期。

展望2026全年,TrendForce集邦咨询预估,全球智能手机生产总数将降至10.51亿支,年减幅度约16.2%;在极端情境下,若存储器价格涨势未见收敛,品牌必须不断调涨售价应对的情况下,不排除年减幅度进一步扩大。

5

三家晶圆代工大厂新动态

近日,芯联集成、粤芯半导体、晶合集成三家国内晶圆代工厂商披露新动态。其中粤芯半导体和晶合集成在IPO领域迎来新的进展;芯联集成则宣布拟扩建12英寸产线。

据公告,芯联集成拟与绍兴市杭绍临空经济一体化发展示范区绍兴片区管理委员会等相关方合资建设12英寸车规级数模混合芯片生产线。该项目为公司四期项目,计划总投资约200亿元,建成后月产能达5万片。

据深交所网站显示,深交所上市审核委员会定于2026年6月15日召开2026年第34次上市审核委员会审议会议,审议粤芯半导体技术股份有限公司的首发(IPO)申请;港交所文件则显示,晶合集成已更新聆讯后资料集,标志着其港交所主板上市申请正式通过聆讯。

6

两个百亿级项目披露新进展

继5月份奕斯伟材料武汉基地和四川先导高端沉积装备智能制造两个百亿级半导体产业项目迎来重要节点后,近日国内又有两个百亿级半导体项目新进展披露:芯业时代8英寸芯片生产线项目二期预计将于今年第三季度启动;安徽晶镁半导体高端光罩项目主体结构成功封顶。

据陕西日报报道,芯业时代8英寸芯片生产线项目一期已完成投资32亿元,于2025年底投产。目前,产品良率已突破95%。预计今年三季度启动项目二期建设。

此外,总投资120亿元的安徽晶镁半导体高端光罩项目迎来主体结构封顶。该项目于2025年10月开工,建成后将有效缓解国内高端光罩进口依赖,为合肥高新区打造全国半导体产业高地注入动能。

7

先进制程与先进封装群雄逐鹿

当前,全球先进制程(2nm及以下)的竞争主要集中在四家厂商:台积电、英特尔、三星电子,以及日本后起之秀Rapidus。四家企业在技术路线、量产时间与资本投入上各有策略,形成“四强争霸”的格局。

AI需求爆发,半导体行业迎来激烈角逐。一颗顶级AI芯片,既需要把晶体管推向物理极限,也需要将不同功能的芯片高效整合在一起。前者依赖先进制程,后者仰仗先进封装。这两条技术路线,如今同时成为各大厂商争夺的焦点,也正重新划定半导体行业的竞争格局。

先进制程方面,台积电保持着稳健且领先的步伐,其2纳米(N2)制程已于2025年底量产,2026年产能将提升至每月8万片,苹果已预订过半产能用于iPhone 18系列芯片。

VIP复盘网

VIP复盘网