我们再来看一家以前看过的上市公司,不知不觉时间就过了三年,就来看一看这近三年的时间,都发生了些啥情况。北京阳光诺和药物研究股份有限公司(股票简称:阳光诺和)成立于2009年,2021年6月在上交所科创板上市。是国内较早对外提供药物研发服务的CRO公司(Contract Research Organization,合同研究组织)之一。

阳光诺和作为医药制造企业可借用的一种外部资源,在接受客户委托后,可以在短时间内迅速组织起一支具有高度专业化和丰富经验的研究队伍,从而帮助医药制造企业加快药物研发进展,降低药物研发费用,并实现高质量的研究。

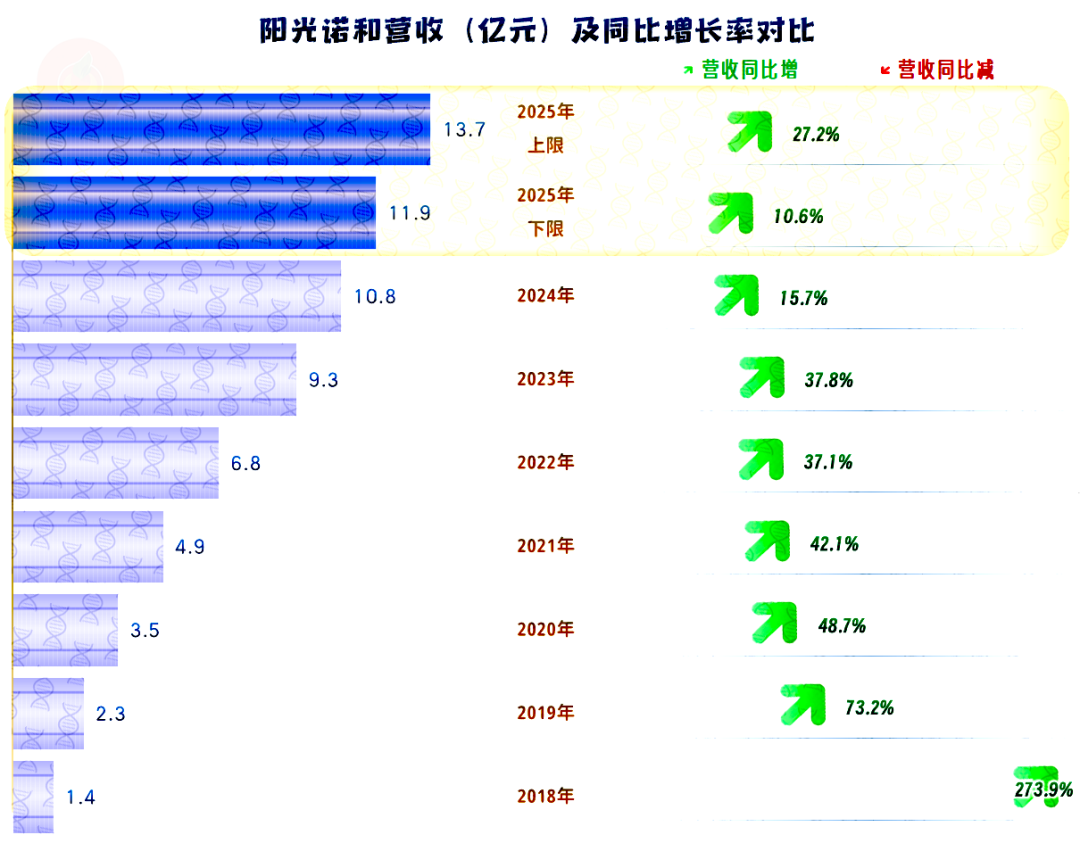

从其业绩预告看,阳光诺和2025年的营收规模在11.9-13.7亿元之间,同比增长可能在两成左右。这不仅延续了有公开数据以来一直保持的增长趋势,增长减速的现象,可能也会得到一定程度的缓解。

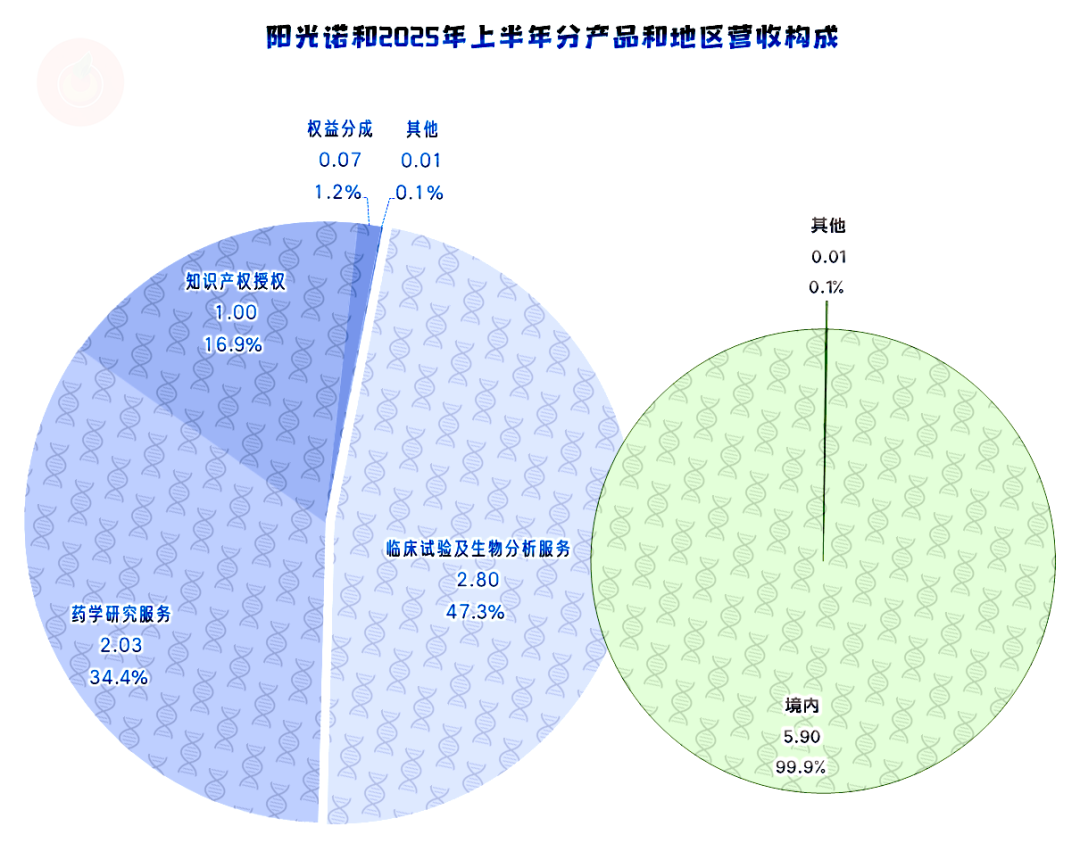

从其2025年上半年的营收构成情况看,“临床试验及生物分析服务”、“药学研究服务”和“知识产权授权”仍是其三大业务,占比分别在47%、34%和17%;和三年前相比,主要是多了“知识产权授权”业务的收入,其他两项的变化不大。

阳光诺和的主要收入是从境内市场取得的,这和行业龙头们主要客户是国际医药巨头有所差异。在规模和实力有限的情况下,通过错位竞争来发展,并没有什么问题。

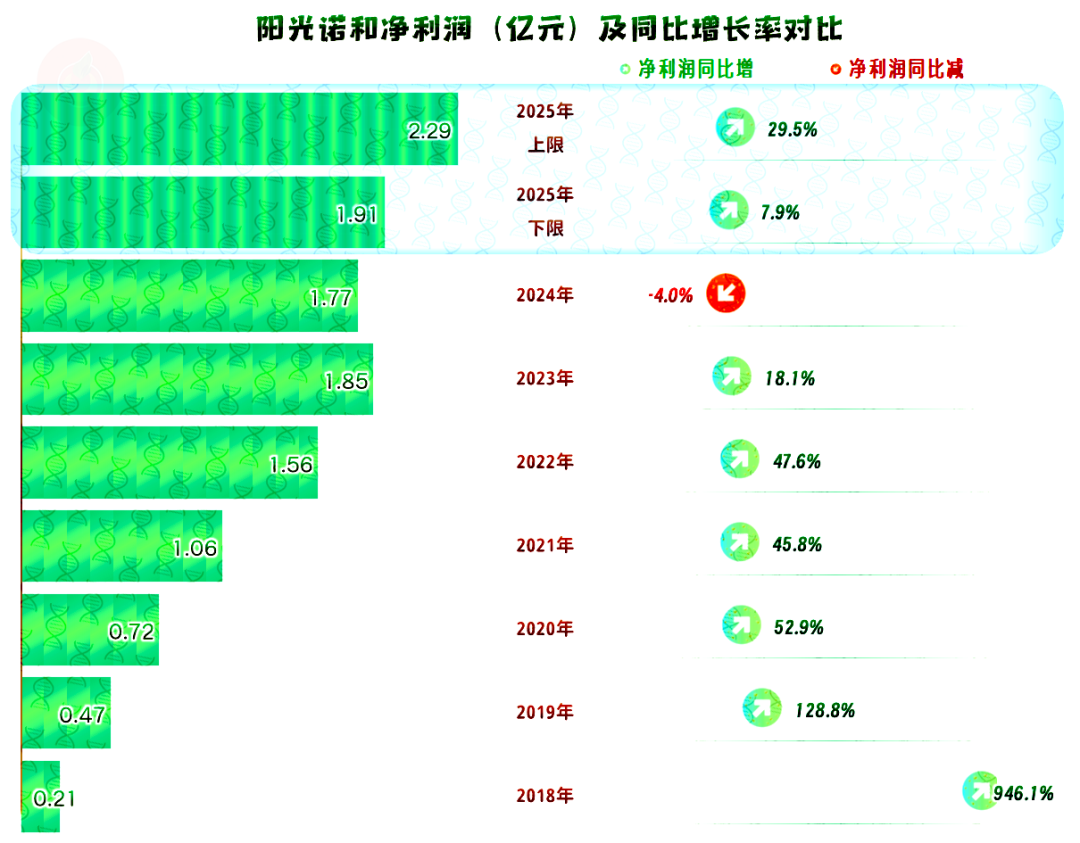

不管是按上限,还是下限算,阳光诺和2025年的净利润都会扭转上年亏损的形势,并刷新盈利新纪录,大概率会突破2亿元的水平。从2023年以来,净利润增长慢于同期营收增速,甚至在2024年出现了下跌,多年的规模效应发挥,也遇到了阻力,我们一会儿看成本费用构成的时候再找出其具体原因。

至于说2025年的情况,预计和营收增速差不多,其盈利形势应该接近2024年,并没有恢复至2022年那种高水平。

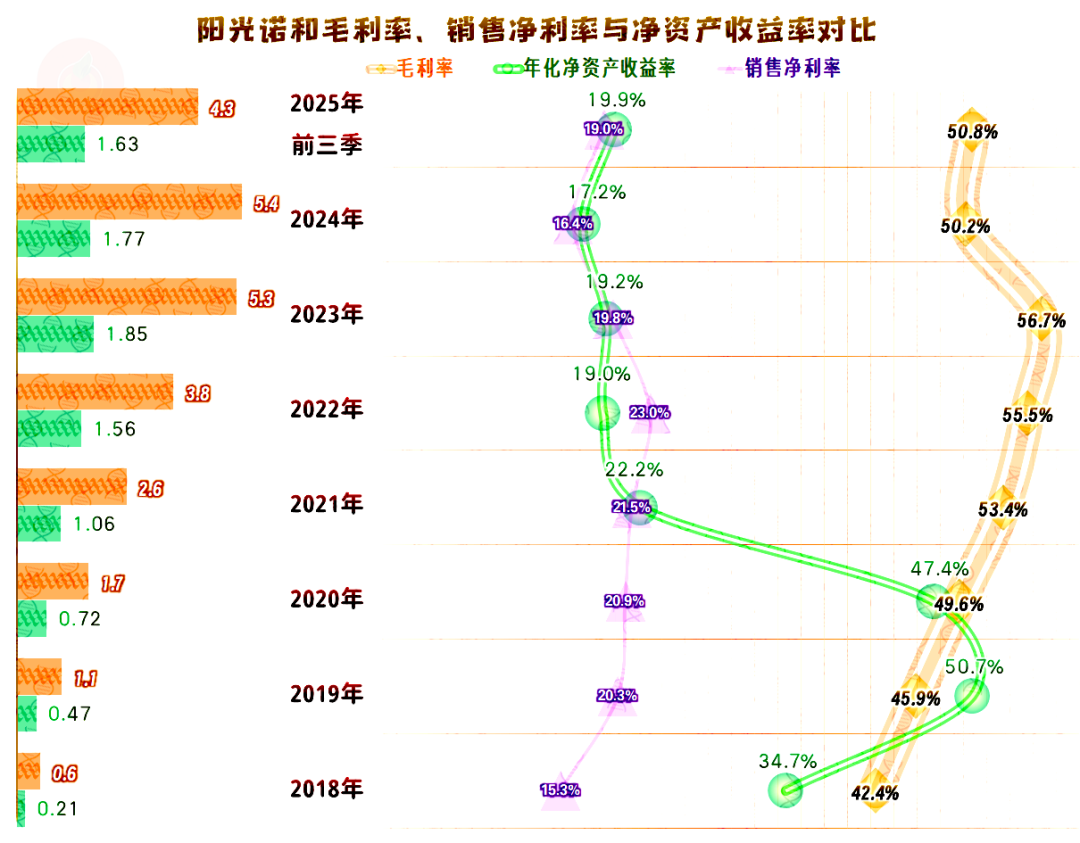

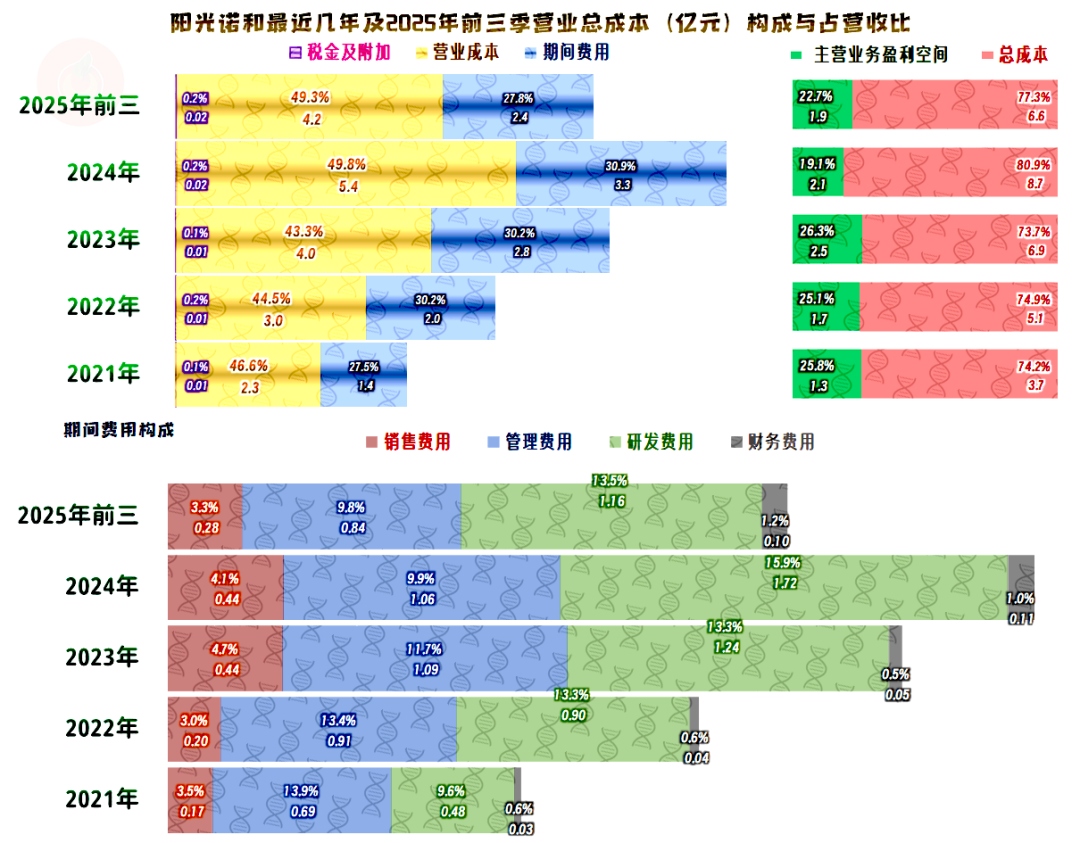

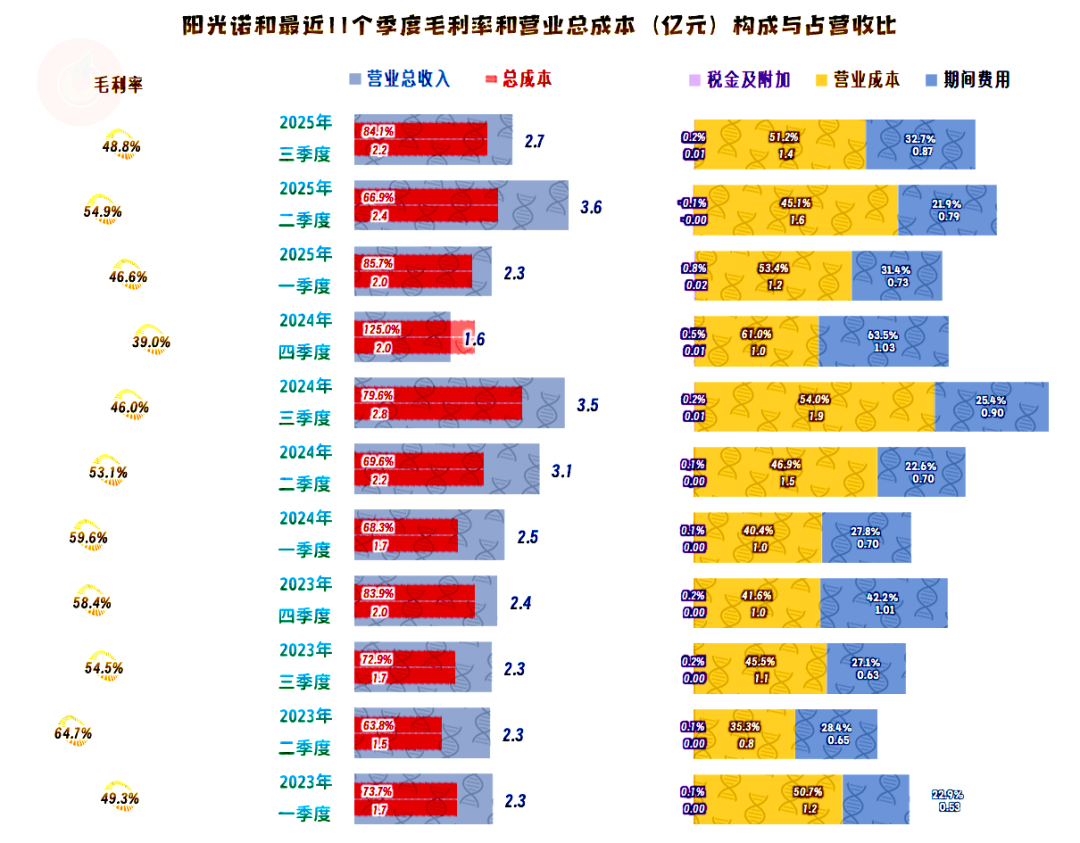

毛利率持续增长多年,在2023年创下56.7%的峰值水平后,2024年和2025年前三季度下跌至50%出头的水平。毛利率下跌,正是2024年净利润下跌的直接原因。

销售净利率与毛利率的距离有逐步拉大的趋势,转折年份是2023年,当年的毛利率创下新高,销售净利率反而在下降,2024年继续下降,2025年前三季度有所反弹。

净资产收益率在上市前是极高的,2019年还发出了“葵花宝典”(净资产收益率高于毛利率)绝招。上市后受到较大程度的稀释,但仍然是优秀级的水平;至于说2024年以来的情况,其受到的影响还没有销售净利率的波动大。

期间费用占营收比在三成左右,继续下降遇到了较大的阻力,这就导致2022年的主营业务盈利空间并没有随毛利率创下新纪录而提升。但盈利空间下降幅度有限,当年的净利润仍能保持与营收接近的超高增长水平。

2023年的毛利率提升后,主营业务盈利空间创下迄今为止的新高,由于其他收益方面有较大的影响(接下来会看到),才导致增速不及同期营收。

2024年的主营业务盈利空间大跌,影响因素主要是毛利率,此时的营收虽然更高,但也出现了净利润下跌的情况。2025年前三季度,通过毛利率反弹和期间费用占营收比下降的双重作用,主营业务盈利空间有所回升。

在期间费用中,研发费用是占比近半的第一大支出项目,其占营收比近几年在14%左右。虽然比例不算低,甚至比净利润都低得不多了,但由于受限于自身的营收规模,金额并不算大。之所以要说金额,是因为在竞争中,规模更大的同行,具有更强的投入能力,这显然会增加中小竞争者的压力。

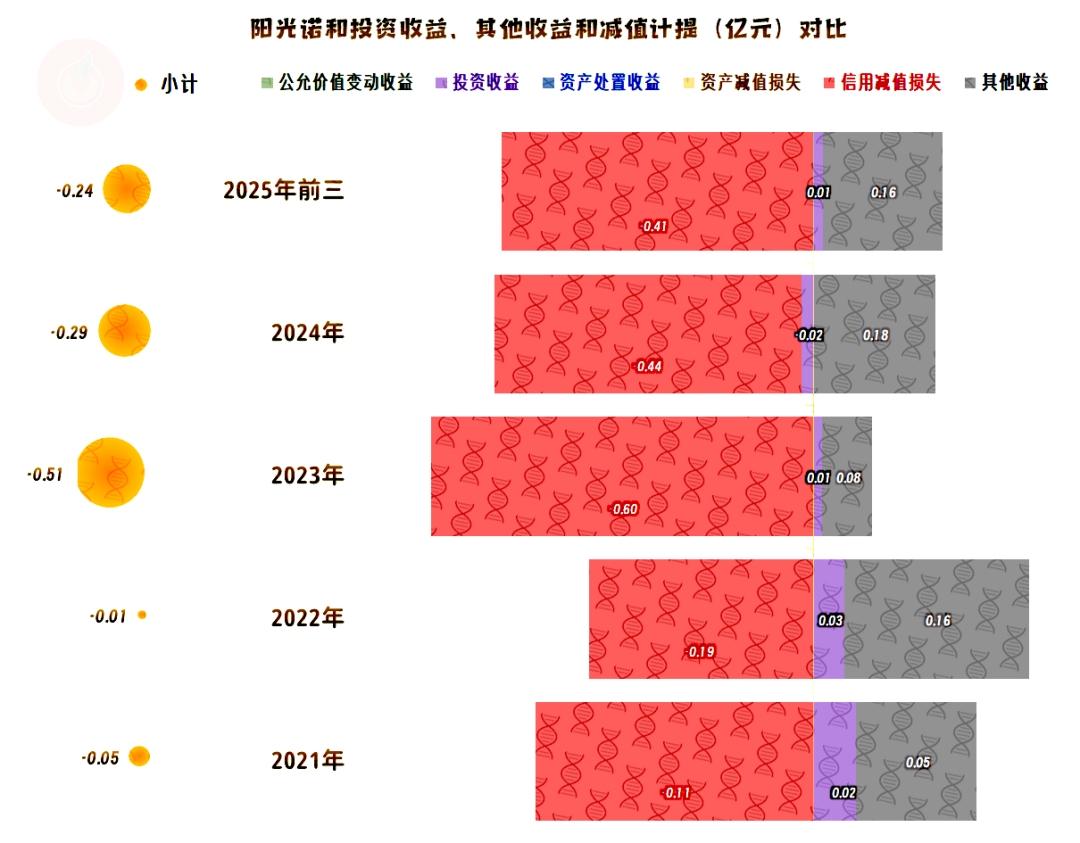

在其他收益方面,每年都是净损失的状态,由于2023年的净损失较高,而且是突然增高,导致当年的净利润增速受到影响,实际上,金额上的差异并不是太大。之后年份的净损失有所下降,但似乎回不到2022年那种基本持平的状态了。

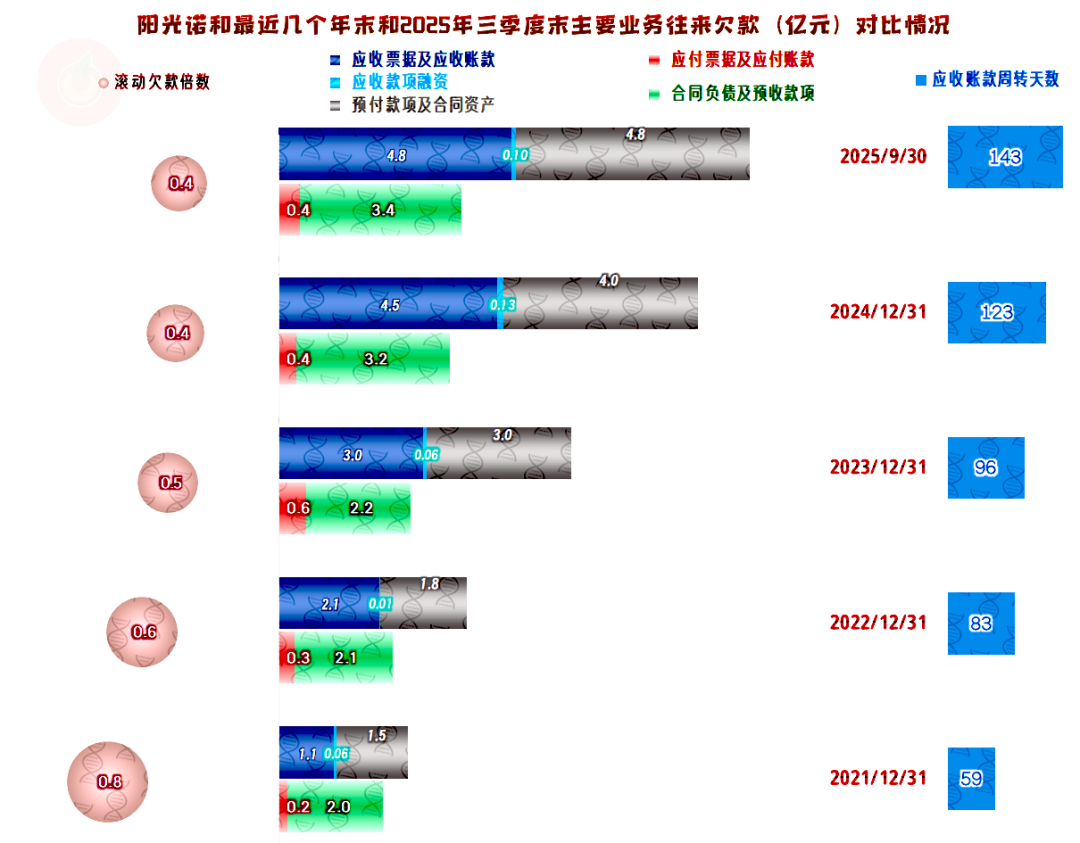

主要的损失项是“信用减值损失”,“应收账款坏账损失”和“合同资产减值损失”是主要构成项。“应收账款坏账损失”比较好理解,有些客户的款项不好回收;“合同资产减值损失”就不太好理解,这种预付性质的款项,怎么也收不到商品或者服务了呢?

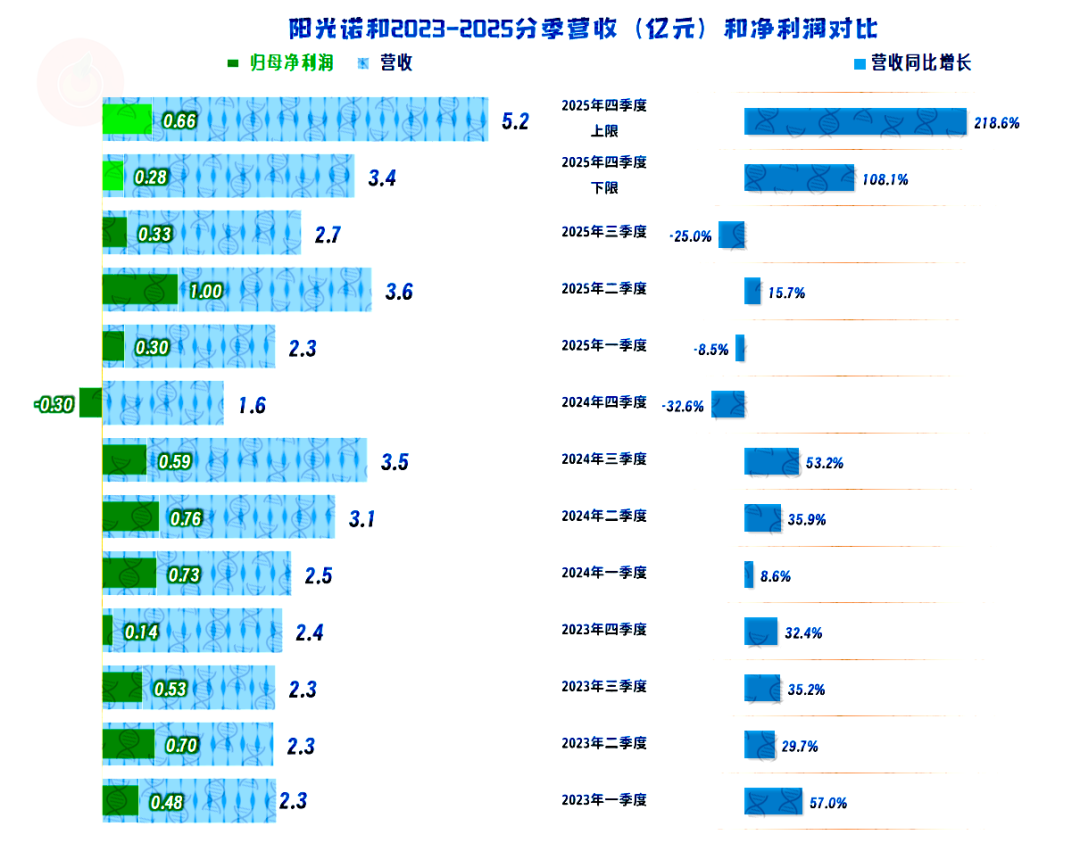

分季度来看,2024年四季度至2025年三季度,在四个季度中,有三个季度出现营收同比下跌的情况。好在2025年四季度的营收增长较猛,否则2025年就可能成为首个营收下跌的年份。

营收下跌的这几个季度,净利润出现了分化,虽然总体上表现不错,但季度间波动变大。对于一家上市公司来说,经营的稳定性下降,主要是不利的因素。但是,波动偏大时,也是可以通过努力争取更大营收规模的有利时机,有时候可能比过于平淡的表现更好一些。

除了2024年四季度出现亏损之外,其他各个季度的主营业务都能盈利。在这之前的盈利空间相对稳定,主要是季度间的毛利率和营收规模都相对稳定。从2025年以来,两大指标的波动偏大,主营业务盈利空间也在大幅波动,进而导致前面看到的净利润的季度间波动也比较大。

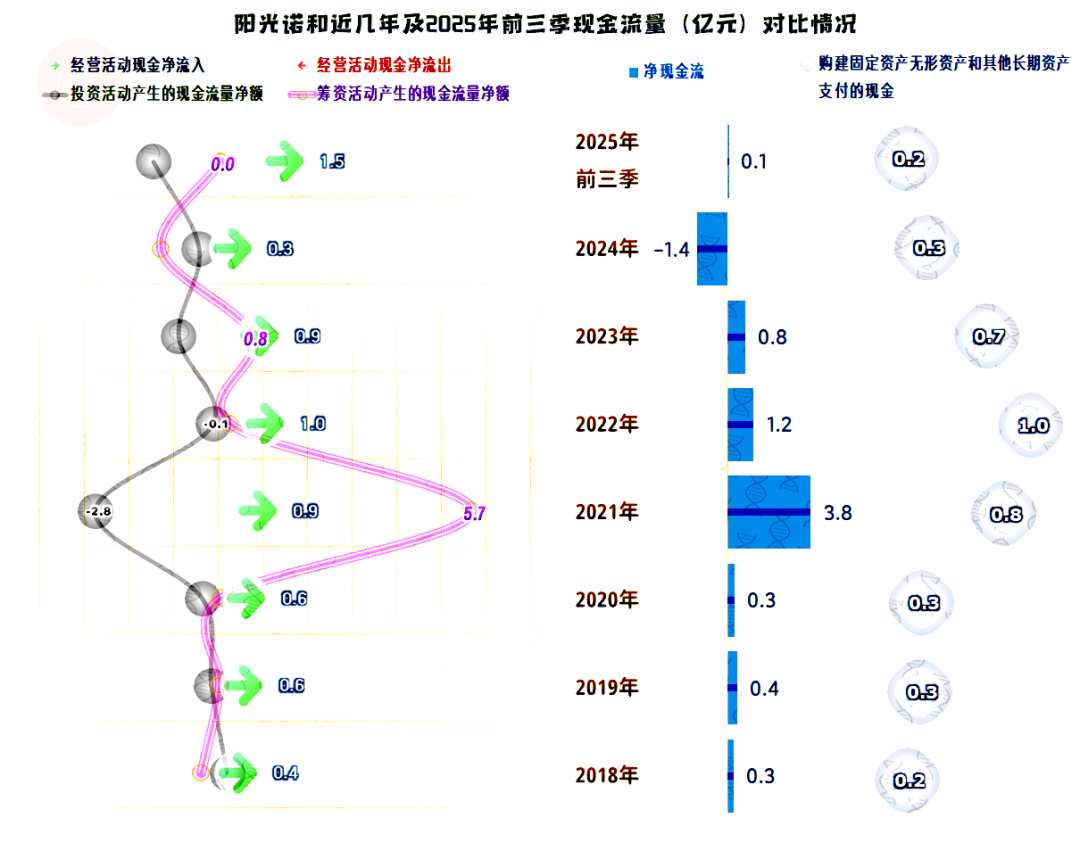

“经营活动的现金流量净额”表现较好,一直都是净流入的状态,多数年份的表现不及同期净利润,原因是营收增长,一般要多占用营运资金。

上市融资的规模并不算大,原因是其固定资产类的需求并不大,自身在盈利,现金流方面也是可持续状态,没必要搞来太多的现金,何况仅这些融资,已经严重稀释了净资产收益率。

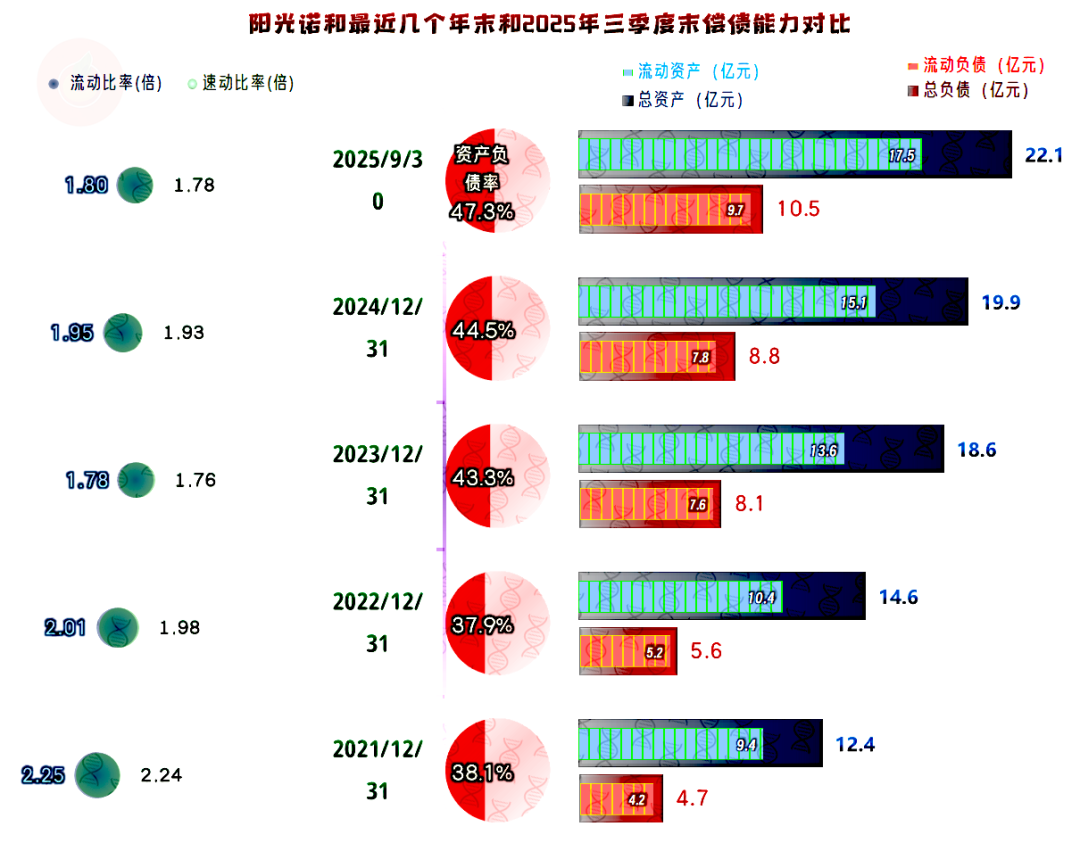

阳光诺和的长短期偿债能力都是极强的,资产结构也不重,如果业务增长,资产方面可承受的增长空间仍相当大。现在的关键,可能是怎么去把业务给承接回来,而不是自己的硬件等条件。

阳光诺和的应收和预付类的业务款项在持续增长,这是我们前面看到这方面“信用减值损失”增长的主要原因。可以通过预收性质的款项增长,降低一些现金流方面的压力,但还是覆盖不了那些需求方面增长的。

阳光诺和这几年的发展是不错的,虽然遇到了毛利率下跌和营收增长减速等问题,他们也能逐步适应和解决。只是其规模仍然偏小,市场相对单一,在后续竞争中,可能并不处于行业优势地位。

VIP复盘网

VIP复盘网