【华创交运|低空】万丰奥威:拟收购万丰飞机工业少数股东权益,A股核心且稀缺低空主机厂价值被低估

时间:2026-06-13 22:18

上述文章报告出品方/作者:华创证券 吴一凡、吴晨玥等;仅供参考,投资者应独立决策并承担投资风险。

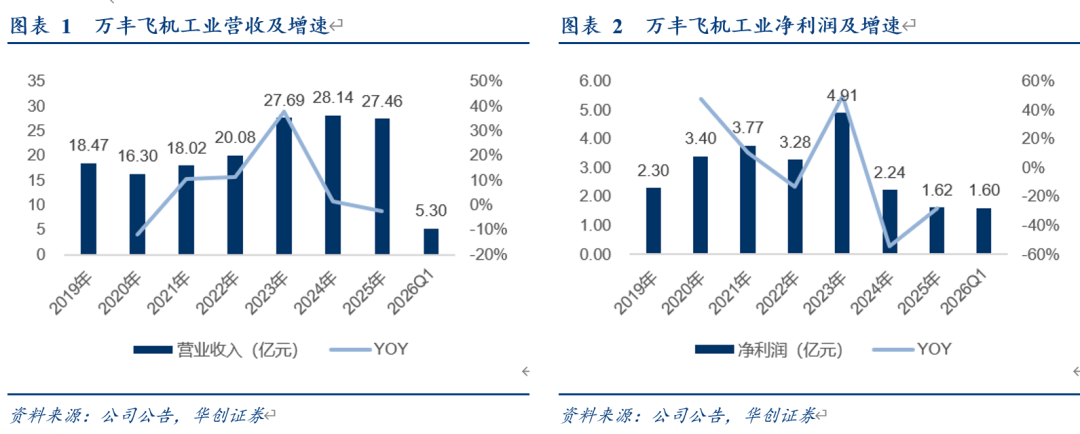

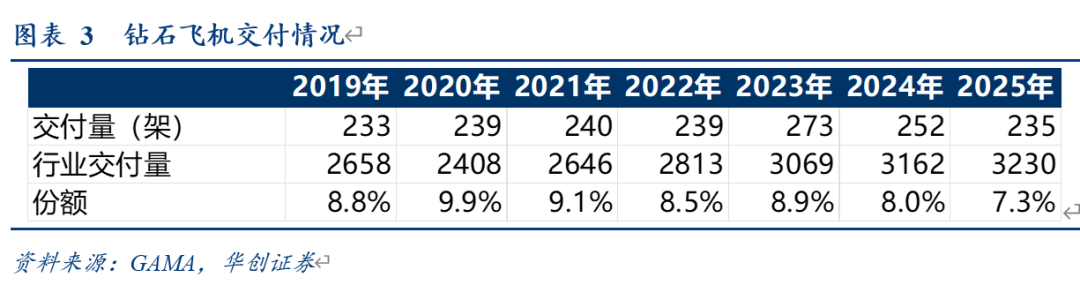

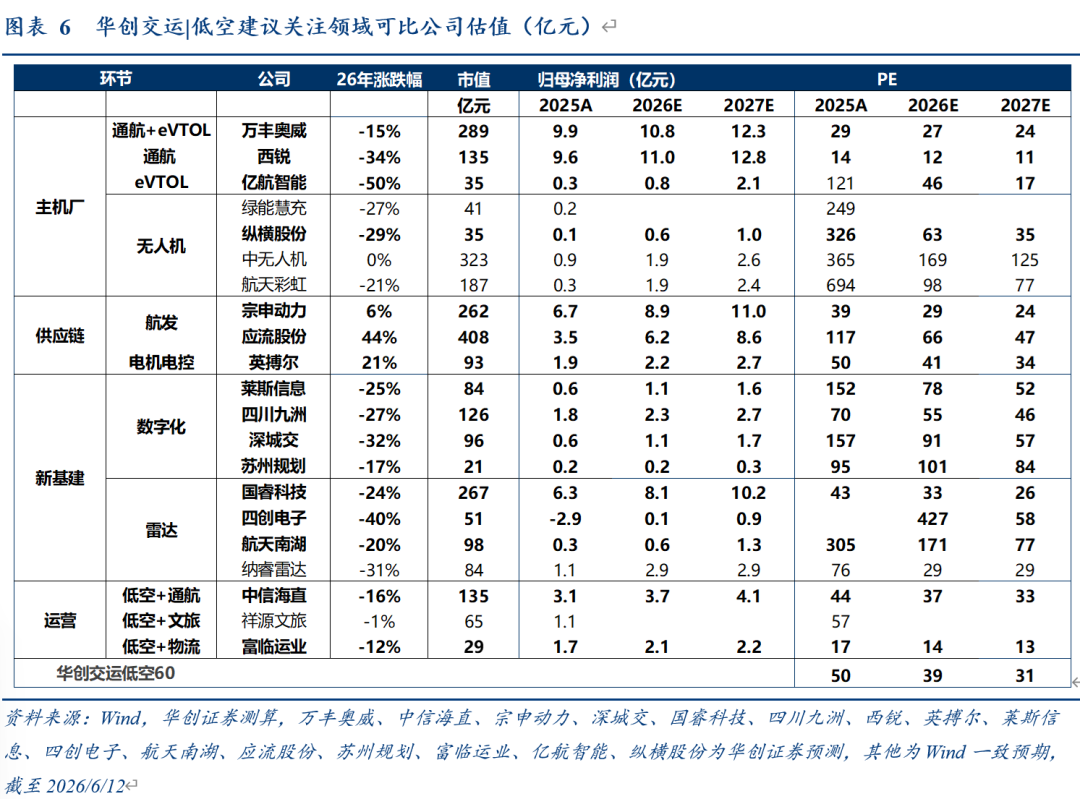

事件:公司公告拟通过公开摘牌方式分别收购青岛万盛城丰股权投资合伙企业(有限合伙)持有的公司控股子公司万丰飞机工业有限公司28.05%、6.95%的股权,交易底价分别为20.07、4.97亿元,与此前青岛产权交易所发布的挂牌转让价格一致。(注:飞机工业本次整体评估值71.5亿,2021年2月公司转让35%股权时整体估值52.67亿元)。本次交易计划采用自有资金和银行并购贷款的方式以现金方式支付;公司同步公告,拟将所持有的飞机工业不超过35%股权质押给上海浦东发展银行股份有限公司绍兴分行,向其申请不超过人民币18亿元并购贷款,贷款期限不超过10年。我们认为:公司正加大力度聚焦“镁铝合金汽车部件轻量化 通航飞机制造”核心双主业。本月公司还完成了对上海达克罗股权的转让,有助于优化资产结构、缩减管理半径并降低资产负债率;本次收购万丰飞机工业少数股权则可以进一步强化管理与战略执行力,一旦完成后,财务角度对公司的并表利润将带来直接贡献。(2025年飞机工业收入27.5亿,毛利5.4亿,净利1.62亿,收入占比17%,毛利占比20%;26年一季度未经审计收入5.3亿,净利润1.6亿)。公司是A股核心且稀缺的低空主机厂标的:“通用航空 eVTOL”双轮驱动再提速。1)万丰飞机工业持有钻石飞机100%股权:钻石飞机是长期保持全球第三的通航飞机制造商。根据GAMA 统计,25年交付飞机数量235架,占比7.3%,22-24年份额在8%-9%,25年要系国际贸易政策变动部分订单延缓交付,我们预计26年全年交付将有较好增长。2)eVTOL:25年收购Volocopter完成布局卡位。2025年3月万丰飞机工业收购欧洲eVTOL先驱Volocopter GmbH的核心资产,正式将城市空中交通解决方案纳入产品版图。公司努力推进部分eVTOL机型适航取证,并力争满足欧洲航空安全局(EASA)制定的最严格的航空标准。2025年11月,先锋机型VoloXpro获得了中国民航局华东地区管理局颁发的民用航空器特许飞行证,标志着公司eVTOL机型在国内适航审定和商业化进程上迈出重要一步。我们在2025年3月发布深度《万丰奥威深度:收购Volocopter:解析万丰奥威的eVTOL棋局》中,分析欧美市场规模可观,参照巴黎约400架的初始需求,筛选欧洲6个及美国10个核心都市圈,预计首批需求总量超6000架,若3年内完成配置则年均需求超2000架。公司已率先卡位海外高潜力市场,低空经济商业化前景值得期待。1)盈利预测:基于公司已转让上海达克罗股权,而尚未完成对飞机工业少数股东权益的摘牌(该部分暂不做调整),我们预计公司26-28年盈利预测为10.8、12.3、15亿,对应26-28年PE为27、24、19倍。2)目标价:低空经济作为十五五规划明确的六大新兴支柱产业之一,低空装备与低空基建列入十五五重点项目,公司是A股核心且稀缺的低空经济主机厂标的,看好通用航空 eVTOL双轮战略驱动,假设完成本次收购事项后,低空贡献将进一步提升,战略力度将进一步强化,华创交运|低空60标的对应26-27年平均PE为39、31倍,我们认为公司较行业应有一定溢价,给予27年35倍PE,对应目标市值429亿,目标价20.2元,预期较现价49%空间,上调评级至“强推”。风险提示:低空政策不及预期、低空飞行器安全风险、原材料成本上升风险。

VIP复盘网

VIP复盘网