核心观点

数据快评:5月新增社融与新增人民币贷款均小幅超预期,主要是由票据融资同比明显多增拉动,反映高油价冲击下实体经济融资需求仍偏弱,而地方提前还隐债亦可能影响企业信贷需求。同时,M1和M2同比增速均超预期,主要是受外汇加速流入、企业盈利改善以及财政资金加快拨付的提振。具体看,

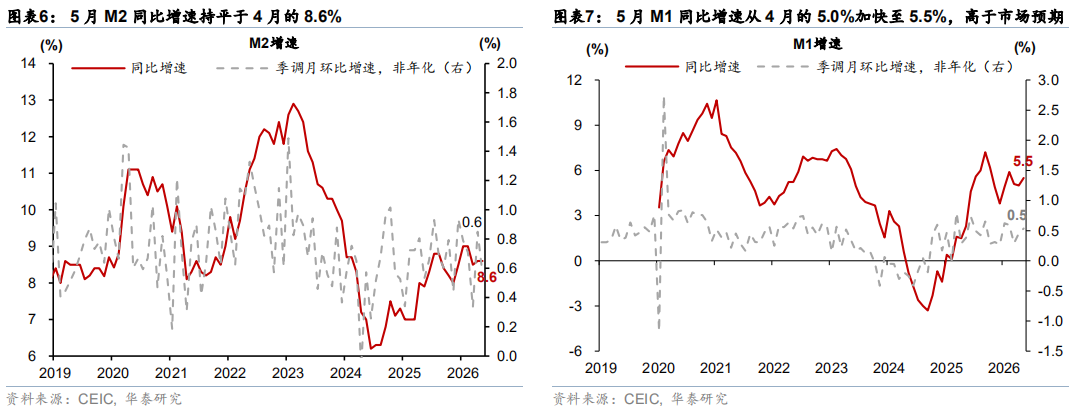

5月M2同比持平于4月的8.6%(彭博一致预期8.5%),M1同比从4月的5%回升至5.5% (彭博一致预期5.2%),可能都受企业加速结汇、PPI上行、以及财政存款同比少增的提振。5月出口增长提速带动贸易顺差同比多增,而PPI同比上行或有望带动工业企业盈利进一步改善。同时,5月财政存款同比增速从4月的10.4%放缓至7%,边际提振M1和M2同比增速。

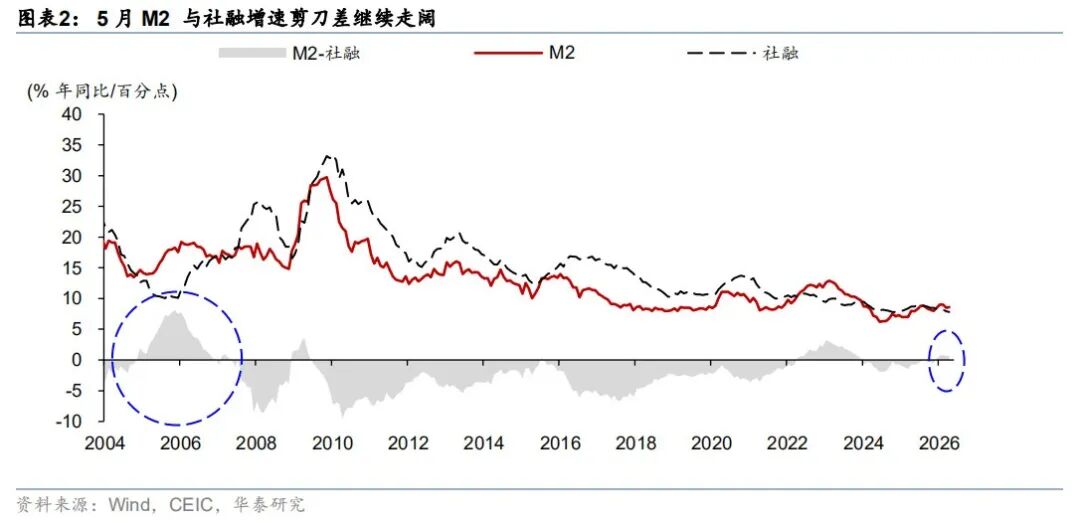

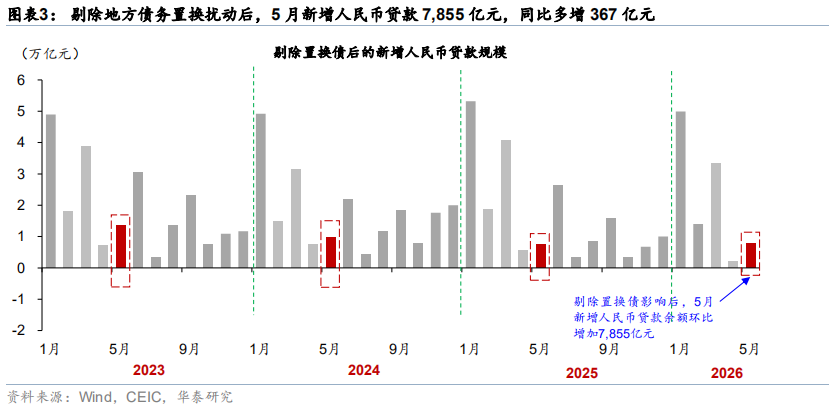

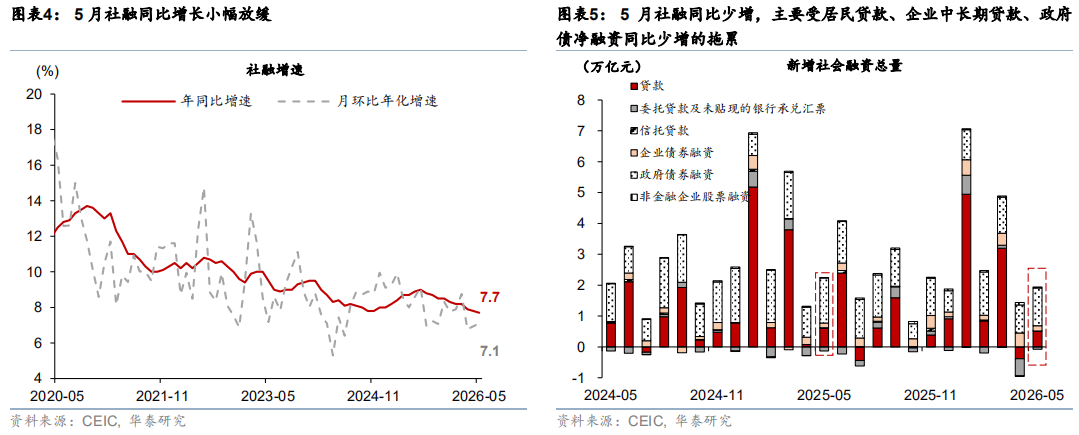

5月社融同比增速小幅放缓,其中居民贷款和企业中长期贷款增速均持续回落。具体看,5月新增社融2.03万亿元(彭博一致预期1.7万亿元),同比少增2,607亿元;社融同比增速较4月的7.8%小幅回落至7.7%,而季调后月环比折年增速较4月的6.9%边际回升至7.1%;5月新增人民币贷款5,200亿元(彭博一致预期4,500亿元),同比少增1,000亿元,但剔除置换债影响后的新增人民币贷款环比增加7,855亿元,同比小幅多增367亿元(图表3)。从社融分项看,票据融资同比多增4,824亿元,是新增社融的主要支撑;而企业中长期贷款、政府债净融资、居民贷款分别同比少增3,500、2,362、1,949亿元,均拖累5月新增社融。

分析结论:近期社融增速放缓显示,能源冲击及财政支出节奏放缓可能压低2季度内需增长。往前看,下半年主要关注霍尔木兹海峡重启的可能性和速度、以及国内财政支出节奏放缓的程度能否有所缓解。由于新经济的信贷密度较低,我们重申在今年新增社融低于去年的预期下、新经济增速仍有望呈现较强韧性。3月以来,社融增速明显放缓,显示能源冲击明显拖累实体经济融资需求。同时,财政支出增速放缓亦将对2季度内需增长形成压制。往前看,随着夏季出行旺季来临,全球能源体系内部的边际压力或将明显上行,可能促使各方更快进入“妥协窗口”。基准情形下,我们预计霍尔木兹海峡在6-7月初步复航(参见《新经济加速抵御供给冲击|2026下半年中国宏观展望》,2026/5/25)。随着能源供给逐步修复,我们建议关注前期因预期油价回落而延迟的需求释放能否明显带动增长和融资需求。同时,随着多地完成隐债清零,我们将关注下半年财政支出节奏放缓的程度能否有所缓解。剔除能源冲击及财政支出节奏放缓的影响之外,今年内需呈现较去年更强的韧性,如核心城市地产需求同比持续改善,显示国内经济或已进入新一轮新经济引领的扩张周期(参见《效率提升引领中国“后地产”新周期》,2026/5/14)。由于新经济的信贷融资需求明显低于旧经济,虽然我们预计今年新增社融规模可能低于去年,但预计新经济仍有望保持较快增长。

具体分项数据分析如下:

1)5月M2同比增速持平于4月的8.6%,略高于彭博一致预期的8.5%,可能受企业加速结汇、企业盈利改善、以及财政存款同比少增的共同提振。经季节性调整后,5月M2月环比(非年化)增速较4月的0.9%放缓至0.6%。5月人民币存款同比少增4,100亿元,其中居民存款同比少增5,800亿元,而企业存款同比多增2,476亿元,可能反映企业加速结汇、以及PPI同比上行带动工业企业盈利改善的影响。此外,5月财政存款余额环比增加7,100亿元,但同比少增1,700亿元,显示财政资金拨付边际提速。由此,财政存款同比增速从4月的10.4%回落至7%,边际提振M2同比增速。

5月M1同比增速从4月的5%回升至5.5%,高于彭博一致预期的5.2%,亦显示企业加速结汇、PPI上行、以及财政资金加快拨付均有助于改善企业现金流状况。经季节性调整后,5月M1月环比(非年化)增速持平于4月的0.5%。5月出口增长提速带动贸易顺差同比多增,叠加人民币升值预期,外汇有望延续加速流入的趋势。同时,5月PPI同比从4月的2.8%进一步上行至3.9%,或有利于改善企业现金流情况。此外,财政资金加快拨付也有助于增加企业和机关团体活期存款。

2)5月新增人民币贷款5,200亿元(彭博一致预期4,500亿元),同比少增1,000亿元,由此5月人民币贷款余额同比增速较4月的5.6%进一步放缓至5.5%。5月新增居民贷款与企业中长期贷款均同比明显少增,显示全国层面地产需求偏弱与高油价抑制居民融资需求,而地方自发性加速化债、高油价、以及利率下行均可能拖累企业贷款需求。剔除置换债影响后的新增人民币贷款环比增加7,855亿元,同比小幅多增367亿元。从具体分项看,

5月居民中长期贷款余额环比减少571亿元,同比多减1,317亿元,主要受全国层面地产需求偏弱拖累,而核心城市地产需求呈现一定韧性。

5月居民短期贷款余额环比减少840亿元,同比多减632亿元,可能反映国补提振效果退坡与高油价均压制居民融资需求——5月全国乘用车零售销量同比降幅持平于4月的20%。

5月企业中长期贷款余额环比减少200亿元,同比多减3,500亿元。地方加速化债和高油价可能抑制企业融资需求,同时利率下行可能推动部分企业融资需求从贷款转向发债。其中,5月置换债和特殊专项债合计发行2,655亿元,同比多增1,367亿元。

5月新增企业短期贷款1000亿元,同比多减100亿元,而票据融资余额环比大幅增加5,570亿元,同比多增4,824亿元,反映实体融资需求偏弱下、银行通过票据冲量的诉求有所上升。

5月除对居民、企业、非银金融机构之外的其他贷款余额环比增加1,103亿元,同比多增1,147亿元。

3)5月新增社融为2.03万亿元(彭博一致预期1.7万亿元),同比少增2,607亿元。由此,5月社融同比增长从4月的7.8%小幅回落至7.7%。从贷款以外的分项看,5月包括信托贷款、委托贷款与银行未贴现承兑汇票在内的非标资产月环比减少722亿元,同比少减435亿元。同时,5月政府债净发行1.2万亿元、同比少增2,362亿元,显示财政扩张力度有所回落,对5月社融同比增速的贡献较3-4月的约3.2个百分点回落至3.1个百分点。另一方面,5月企业债净发行1,715亿元,同比多增219亿元,可能主要受信用债利率下行的提振。

风险提示:逆周期政策力度不及预期,地产周期超预期下行。

VIP复盘网

VIP复盘网