可谁也没想到,同一天宣布的API价格翻倍和个人套餐涨价,竟像一根引线,点燃了一场席卷用户、开发者和资本市场的暴风骤雨。

11天后,这家曾创下3900亿港元市值神话的AI新贵,股价较3月高点暴跌约70%,超过2600亿港元蒸发殆尽。MiniMax怎么了?

01

「一次不合时宜的涨价」

6月1日,MiniMax召开M3模型发布会。创始人闫俊杰在线上向全球展示着M3的亮眼成绩单:SWE-Bench Pro得分59.0%,宣称“超越GPT-5.5”;原生多模态能力让M3能够同时处理文本、图像、音频和视频;100万token的上下文窗口,号称行业领先。

官方宣传稿中的“全球首个”“超越GPT-5.5”等词汇,让不少投资人和开发者以为,这家1月才登陆港股、3月股价已飙至1330港元的AI明星,即将迎来另一轮爆发。

然而,几乎在同一时间,MiniMax官方公众号推送了一篇名不副实的“坏消息”——涨价公告。根据公告,公司决定将API输入价格从2.1元/百万tokens涨到4.2元,输出价格从8.4元涨到16.8元,个人用户Starter套餐从29元/月涨到49元/月,同时将计费方式从按次改为按token。

这一决策瞬间点燃了开发者社区。“我以为是来听技术发布会的,结果是来听涨价通知的”,一位资深开发者在GitHub上吐槽道。

而更让用户难以接受的是,这次涨价没有任何提前通知——很多人是在登录使用时才发现自己的额度已经被清空,计费规则已经改变。

有用户算了一笔账:过去每月消耗30至50亿token只需49元,现在同样的量得花掉约175元,实际涨幅高达257%。另一位重度用户在黑猫投诉平台上表示,其开发工作需要高频调用1M长上下文功能处理大型代码库,“过去一周够用的额度,现在两三天就烧光了”。

尤其让用户觉得不合时宜的是,就在MiniMax选择涨价的几天前,国内几个主流大模型已经大幅降价。5月22日,DeepSeek宣布DeepSeek V4 Pro永久降价,输入(缓存命中)价格调整为0.025元/百万tokens,输入(缓存未命中)降为3元/百万tokens,输出价格为6元/百万tokens。

5月27日,小米MiMo-V2.5系列跟进降价,最高降幅达到99%。以MiMo-V2.5-Pro为例,降价后与DeepSeek V4 Pro保持一致。这两家的模型能力在某些方面还优于M3,但价格更低。

Minimax用户的愤怒迅速传导到资本市场。从6月1日上午11点开始,MiniMax股价一路跳水,收盘定格在708港元,单日暴跌15.71%,市值蒸发约500亿港元。

这是MiniMax上市以来最大的单日跌幅,也是当天港股市场表现最差的科技股。

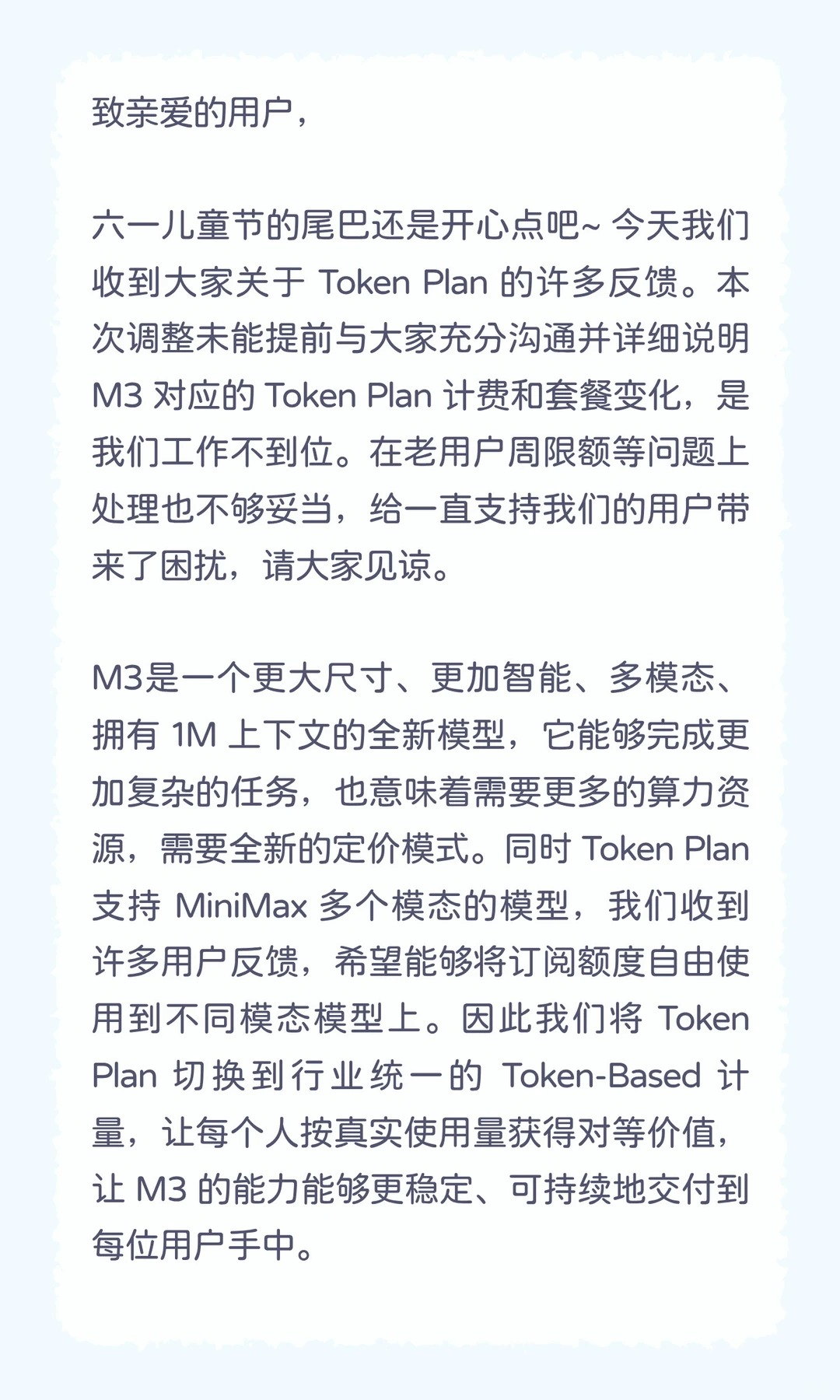

面对铺天盖地的投诉和股价暴跌,MiniMax在当晚紧急发布致歉公告,承认“本次调整未能提前与大家充分沟通,并详细说明计费和套餐变化,是公司工作不到位”。

6月2日,公司又推出了老用户保留无周限额、新用户周限额加赠50%、重置用户额度并提供一周免费体验等补偿措施。

但这些补救手段为时已晚——很多开发者已开始将业务从MiniMax迁移到DeepSeek和通义千问等其他平台。与此同时,资本市场的抛售潮才刚刚拉开序幕。

02

「技术光环褪色」

如果说不合时宜的涨价是点燃导火索的那根火柴,那么M3技术实力的含金量争议,才是真正引爆市场信心的炸弹。

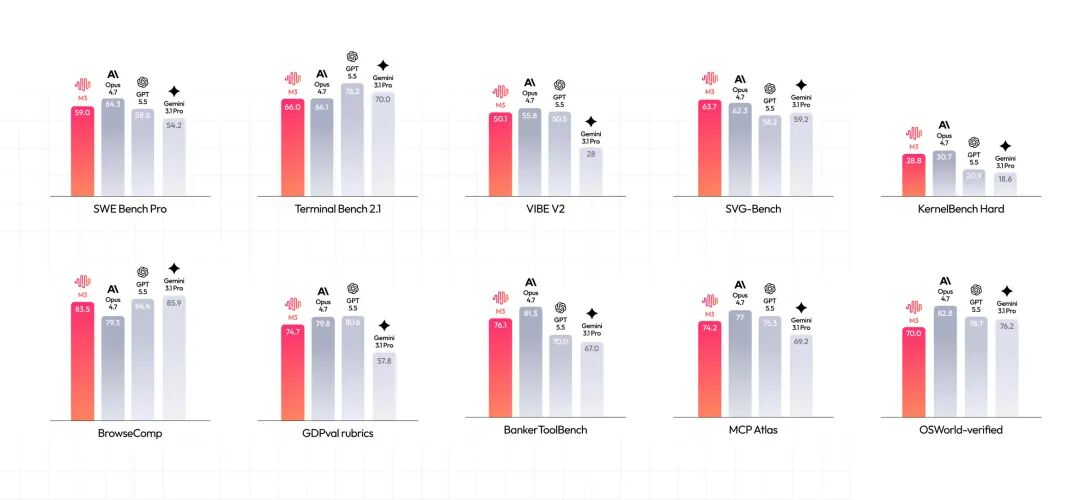

在M3发布会上,MiniMax引以为傲的是其在SWE-Bench Pro上取得的59.0%的分数。这是一个被业内广泛采用的、接近真实软件工程场景的测试基准,分数越高代表模型的编程能力越强。

MiniMax官方宣称,M3在SWE-Bench Pro上取得59.0%的分数,超越GPT-5.5(58.6%)和Gemini 3.1 Pro(54.2%),接近Claude Opus 4.7;在BrowseComp上得分83.5,甚至超过了Opus 4.7的79.3。这意味着其技术实力已经跻身全球第一梯队。

然而,包括TechTimes等全球多家权威科技媒体很快发出质疑:这些benchmark结果均来自MiniMax自行测试,而且部分使用了Claude Code、Mini-SWE-Agent等外部Agent脚手架获得。

也就是说,最终的高分是M3模型和Claude Code共同作用的结果,用户根本无法分辨其中有多少成分是M3的原生能力,有多少是脚手架的加成。

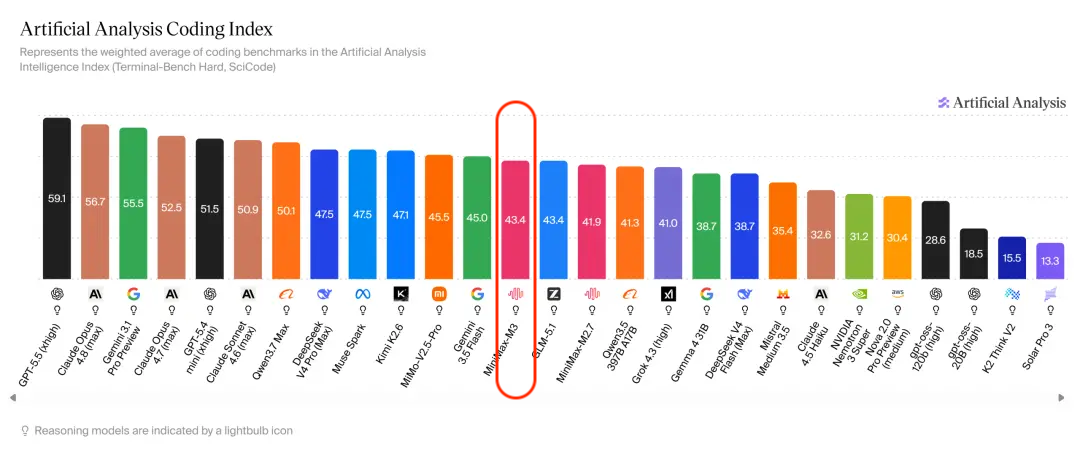

就在M3发布后的第三天,AI评估机构Artificial Analysis发布的第三方榜单直接戳穿了这层技术滤镜。榜单显示,MiniMax M3在编程能力排行榜上的表现并不突出——它不仅落后于OpenAI、Anthropic和Google这“御三家”的模型,甚至排在国内主流旗舰模型的末尾,比更早推出的Qwen3.7 Max、DeepSeek V4 Pro、Kimi K2.6和MiMo-V2.5-Pro还要低。

要知道,编程能力是衡量一个模型智力水平的核心指标,也是智能体能够完成复杂任务的基础。如果M3的代码能力不突出,那它又怎么可能拥有官方宣称的“全球领先的智能体能力”?

除此之外,还有媒体发现,MiniMax在发布会上对比的Claude Opus 4.7其实已经是过时版本。就在M3发布的三天前,Anthropic已推出了Claude Opus 4.8,其在SWE-Bench Pro上的得分达到69.2%,比M3高出整整10个百分点。但MiniMax在发布会上仍然用旧版本的数据进行对比宣传。

技术不够夯实,却还要翻倍涨价——市场自然不会惯着。

6月5日,MiniMax股价单日再跌16.65%,收于553港元。6月8日,尽管MiniMax被正式纳入恒生科技指数,这本该是一个重大利好消息,但股价却不涨反跌,当日下挫8.14%;次日又续跌8.58%。

截至6月12日,MiniMax跌破400港元大关,收盘价为396港元,市值1242亿港元,较高点跌去了七成。

03

「估值重构」

如果说用户愤怒和技术争议只是表象,那么股价持续重挫本质上反映的,是资本市场对MiniMax估值逻辑的彻底重构。

在3月股价巅峰时期,MiniMax的市销率高达600多倍。支撑这一高估值的,是投资者对其“技术领先”和“出海成功”两大故事的信仰。

然而,M3的评测争议,让投资者意识到MiniMax与国际顶尖模型之间仍然存在明显差距;而涨价事件则暴露了其商业模式的脆弱性——它无法通过技术优势获得合理的溢价。

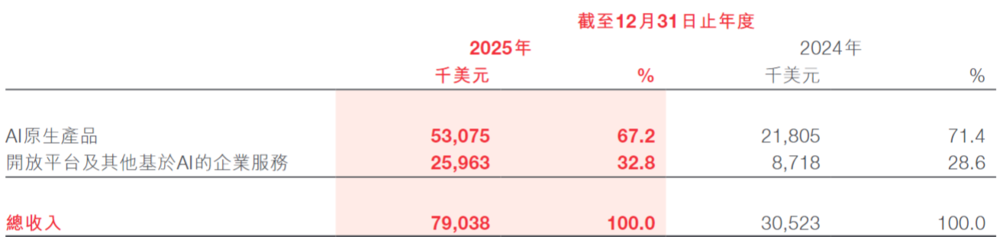

更让投资者担忧的是MiniMax的盈利状况。根据其公开披露的2025年年报,MiniMax全年实现营收7903.8万美元,同比增长158.9%,但经调整净亏损仍达2.5亿美元,亏损率同比小幅扩大。

尽管综合毛利率已从2024年的12.2%提升至25.4%,但B端和C端的表现天差地别:B端毛利率约70%,而C端刚转正,仅为4.7%。而这已经是经过优化后的数据,此前C端产品Talkie曾因高昂的流量投放、内容审核和跨境服务器成本长期拖累整体盈利。

这种收入结构决定了MiniMax两头不讨好。一方面,其C端AI原生产品虽然贡献了67.2%的收入,但实际盈利质量偏弱,更多是靠烧钱换规模;另一方面,B端企业客户虽然毛利率更高,但营收占比仅为32.8%,对整体盈利的支撑力不足。

与智谱AI的市值对比将这个问题暴露得更加尖锐。据天眼查,今年1月,MiniMax和智谱AI同时登陆港股时,两家公司的市值相差无几。虽然近期整体都在下跌,但截至6月12日,智谱AI的市值为4890.9亿港元,约为MiniMax的4倍。

这种剧烈分化本质上反映了资本市场对两种不同大模型商业模式的投票:智谱AI主打B端市场,以MaaS平台为核心构建商业生态,覆盖约8000家机构客户,营收稳健性更高;而MiniMax过度依赖C端应用,增长弹性强但盈利质量偏弱,且面临更大的监管合规风险。

而更大的考验还在路上。7月9日,MiniMax将迎来首发限售股大规模解禁,解禁股份占港股股本的比例高达约63%,其中财务型投资者持有占比在三分之一以上。

在股价持续暴跌的情况下,早期财务投资者为了锁定收益、规避风险,解禁后集中抛售的概率大幅提升。业内分析师预测,如果解禁后出现大规模抛售,MiniMax的股价可能进一步下跌至300港元以下,市值将跌破1000亿港元。

与此同时,MiniMax正在推进A股科创板IPO进程,股价的持续暴跌不仅会影响其在A股的发行定价,甚至可能导致IPO计划受阻。

04

「写在最后」

MiniMax的黑色12天,或将成为中国AI行业发展史上的一个重要转折点。它标志着大模型赛道已经从"讲故事、炒概念"的疯狂阶段,进入了"拼技术、比落地"的理性竞争阶段。

未来,AI行业的估值将更多地基于真实的营收增长、盈利能力和技术壁垒,而不是虚无缥缈的概念和预期。

- E

VIP复盘网

VIP复盘网