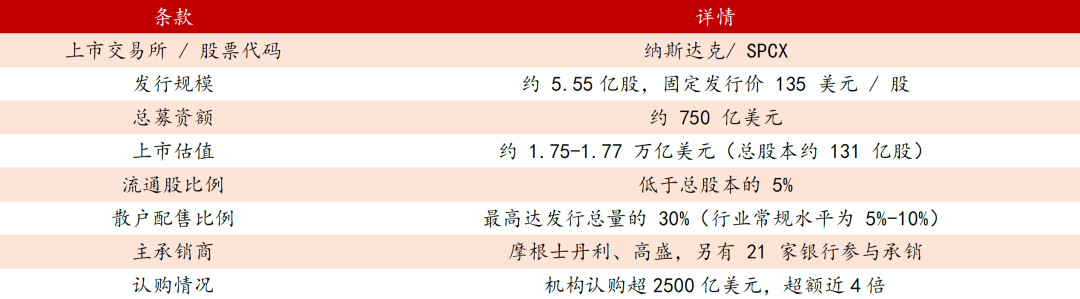

SpaceX将于6月12日(周五)在纳斯达克挂牌交易,股票代码为 SPCX,发行价为135美元/股,发行规模5.556亿股A类普通股,募资约750亿美元,基于公司131亿股的总股本,公司整体市值约1.77万亿美元。

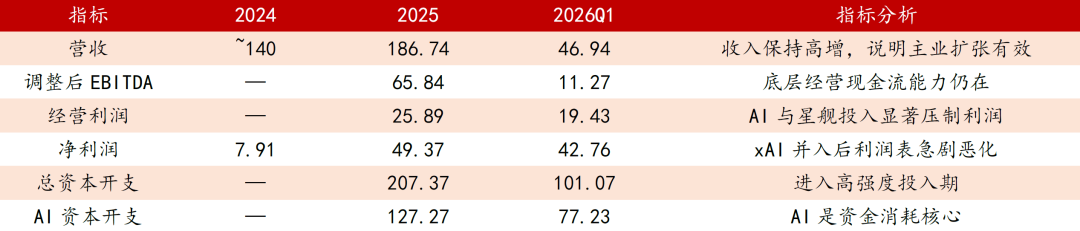

SpaceX主业已实现稳定盈利,xAI资本开支较大导致整体亏损。2025年公司实现营收186.74亿美元,但经营亏损25.89亿美元、净亏损49.37亿美元。xAI的大规模资本开支、折旧摊销及相关投入前置导致了公司整体业绩亏损。

SpaceX目前的三大业务板块分别为Connectivity(星链卫星)、Space(空间业务-火箭)、AI(xAI Grok)。Connectivity负责利润与现金流,Space负责技术壁垒与战略运力底盘,AI负责抬高估值想象空间,未来SpaceX将成长为以猎鹰/星舰为运力平台,以Starlink为运营网络,以终端与手机直连扩展应用场景,再以AI基础设施与轨道数据中心打开长期天花板的综合型空间基础设施平台。

SpaceX上市有望为全球商业航天公司带来估值锚定。SpaceX上市最直接的行业意义,是为全球商业航天第一次建立了一个足够大、足够主流、足够有代表性的公开市场估值锚。公司把发射、卫星互联网、AI基础设施整合为一家公司上市,将商业航天定调为下一代全球基础设施,为商业航天相关公司提供充足的估值基准。

SpaceX上市有望强化国内市场对商业航天板块的情绪映射和估值重估,同时倒逼国内商业航天行业发展加速。SpaceX上市有望使国内市场更愿意把商业航天视作有市场空间预期的科技行业而非传统的主题行情。此次上市有望大幅加快公司布局进展,在低轨卫星轨道容量有限的背景下,倒逼国内商业航天全产业链发展加速,以在未来太空资源竞争中取得领先地位。国内有订单,产业链卡位好,业绩有兑现预期的商业航天标的有望迎来新一轮机遇。

建议关注:

SpaceX相关标的:信维通信、西部材料、迈为股份、钧达股份、通宇通讯等;

商业航天国家队:中国卫星(卫星总装)、中国卫通(卫星运营)、信科移动(载荷整体)、电科蓝天(宇航电源系统)、电科芯片(通信芯片)、国博电子(T/R组件)、航天电子(星间激光链路)、海格通信(地面终端&星间激光链路)、广电计量(卫星检测)、航天动力、航天电器(连接器)、四创电子(PCB)等;

太阳翼及能源系统:电科蓝天(能源系统)、上海港湾(全系太阳翼/能源系统)、东方日升(P-HJT)、钧达股份(钙钛矿 晶硅叠层电池片&整星制造)、明阳智能(能源系统)等;

火箭:箭体—广联航空(箭体结构件)、超捷股份(箭体结构件)、飞沃科技(紧固件 3d打印)、派克新材;3D打印—银邦股份(发动机3D打印)、华曙高科(3D打印设备);发动机—斯瑞新材(发动机室内壁材料)、航天动力等;

卫星载荷及元器件:模块—铖昌科技(T/R芯片)、复旦微电(星上CPU)、天银机电(星敏感器);通信载荷—信科移动;材料—光威复材(碳纤维)、华菱线缆(热防护线束);激光链路—烽火通信、航天电子、海格通信;其他—陕西华达(连接器)等;

测试服务:广电计量。

风险提示:技术研发进度不及预期风险;商业化落地不及预期风险;地缘政治加剧风险;政策支持不及预期风险等。

SpaceX将于美国时间6月12日完成人类历史上规模最大的首次公开募股。公司于2026年4月1日向美国证券交易委员会(SEC)提交保密申请,并于5月20日发布招股说明书(S-1 文件),于6月11日晚间确定发行价,6月12日在纳斯达克挂牌交易,股票代码为SPCX。

SpaceX本次上市最重要的特征为规模巨大、定价方式非常规、治理结构高度集中。公司于6月11日完成定价,6月12日开始交易,发行价为135美元/股,发行规模5.556亿股A类普通股,募资约750亿美元;若叠加承销商超额配售权,募资额还可进一步增加约112亿美元。以该发行条件测算,基于公司131亿股的总股本,公司整体市值约1.77万亿美元。

与传统美股大型IPO通常先给价格区间—路演询价—最终定价的机制不同,SpaceX在正式路演前已锁定了135美元固定发行价。本次罕见的发行模式或代表:1.公司对认购需求有较强把握;2.公司希望用固定价格减少定价博弈的不确定性,把市场关注点转移至首日交易表现与后续指数纳入逻辑。从市场反馈看,认购需求达到2500亿美元,超出计划的4倍,即使在估值争议存在的情况下,一级市场资金承接意愿仍然很强,代表市场对公司业务及技术层面的强大竞争力给予充足信心。

此次发行在股权治理结构采用双层股权结构:公众投资者购买的A类股每股1票,而马斯克及核心内部人持有的B类股每股10票。IPO后,马斯克预计仍掌握约85.1%投票权,有利于保证长期战略执行。同时,本次IPO给予散户较高配置比例,约30%的股份面向零售投资者分配,远高于常见IPO约5%的水平。

资料来源:方正证券研究所整理

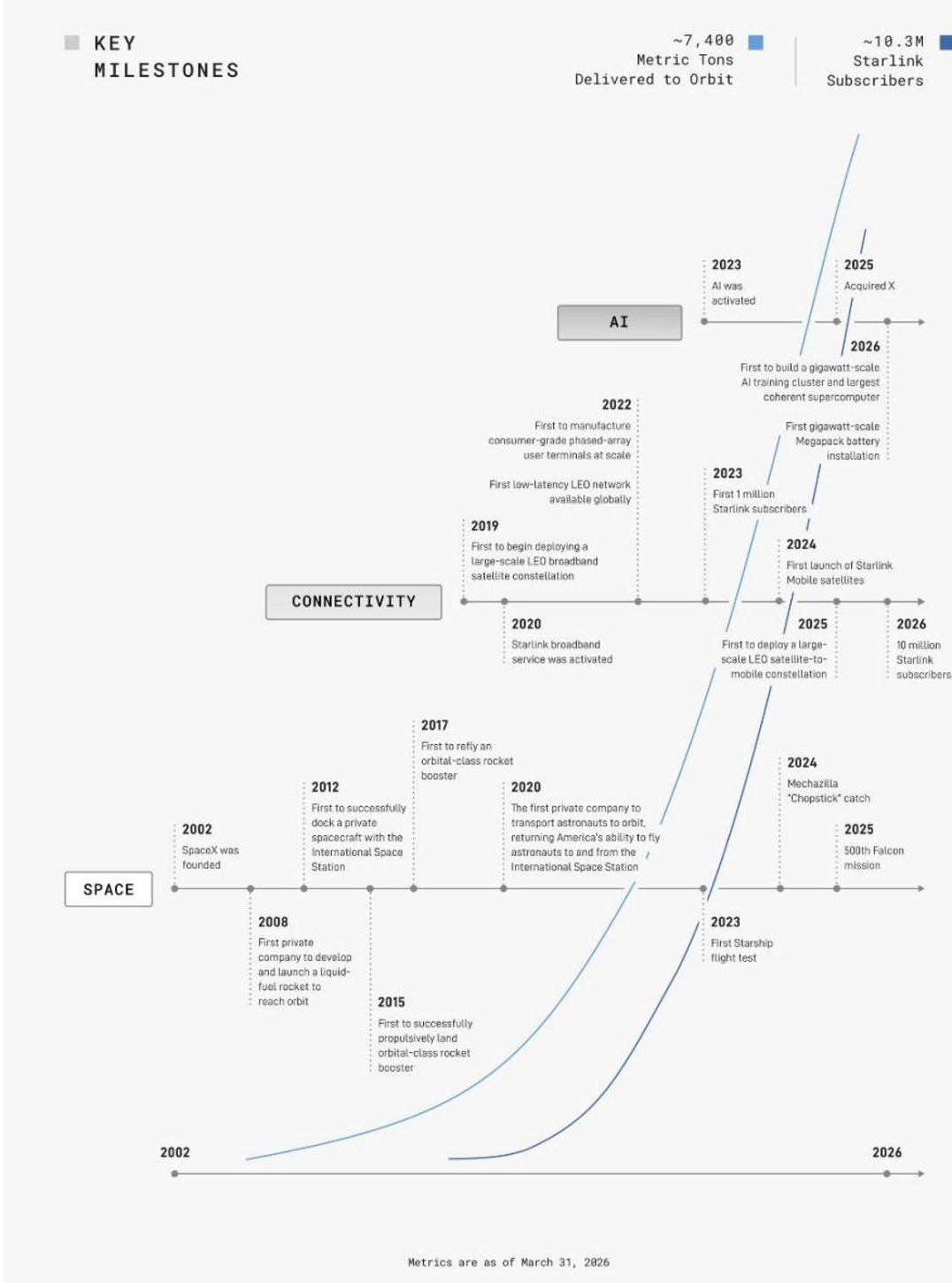

公司商业闭环已经跑通,发射-星座-终端-AI”一体化体系已成型

SpaceX主业已实现稳定盈利,由于上市后合并xAI导致重新进入亏损周期。按S-1招股书口径,2025年公司实现营收186.74亿美元,但经营亏损25.89亿美元、净亏损49.37亿美元;进入2026年Q1后,公司单季营收46.94亿美元,经营亏损19.43亿美元、净亏损42.76亿美元。但从EBITDA来看,2025年公司调整后EBITDA约65.84亿美元,2026年Q1约11.27亿美元,代表公司主业业绩维持稳定盈利(空间业务由于星舰V3投入研发费用较多而短暂亏损),但xAI的大规模资本开支、折旧摊销及相关投入前置导致了公司整体业绩亏损。

资本开支是理解SpaceX估值与风险的另一个锚。2025年总资本开支达到207.37亿美元,超过当年营收;2026年Q1单季资本开支进一步达到101.07亿美元。其中,AI相关资本开支2025年为127.27亿美元,占比约61%;2026年Q1达到77.23亿美元,占比约76%。这意味着短期内SpaceX已经不再是一家“以火箭与卫星为主”的重资产公司,而更像一家用Starlink利润池为AI基础设施提供部分弹药、再通过公共资本市场继续融资的复合型基础设施平台。

图:SpaceX2024-2026Q1相关财务指标

SpaceX目前的三大业务板块分别为Connectivity(星链卫星)、Space(空间业务-火箭)、AI(xAI Grok)。Connectivity负责利润与现金流,Space负责技术壁垒与战略运力底盘,AI负责抬高估值想象空间。

SpaceX将成长为以猎鹰/星舰为运力平台,以Starlink为运营网络,以终端与手机直连扩展应用场景,再以AI基础设施与轨道数据中心打开长期天花板的综合型空间基础设施平台。

图:SpaceX各项业务进展

资料来源:SpaceX S-1招股书,方正证券研究所

Connectivity(星链卫星):商业模式已成立, 客户从消费级宽带延伸至企业、政府、航空与手机直连。Starlink除传统的家庭宽带外,其业务已覆盖企业解决方案、政府解决方案、航空互联网、车辆/房车场景和手机直连卫星服务,客户结构正在从C端向高ARPU的B端/B2B2C延伸,截至2026年3月31日,公司已在近地轨道部署约 9600 颗星链宽带及移动卫星,占全球在轨所有可机动活跃卫星总量的 75%,为全球164个国家、地区及其他市场的约1030万名星链用户(较一年前500万名用户增长约105%)提供宽带连接服务。公司还在约30个国家,向约740万台月活设备提供星链直连手机短信服务及 OTT(互联网)语音服务。公司计划于2026年下半年使用星舰火箭部署下一代V3版本卫星,单颗V3卫星的下行链路容量可达1Tbps。单次星舰发射可将多达60颗V3卫星送入近地轨道,相较于单次猎鹰9号火箭的发射部署能力,星链整体下行链路总容量有望提升20倍。

Space(火箭发射):猎鹰9发射体系已经成熟,星舰投入使用大幅扩大未来上限。SpaceX现有发射产品包括Falcon 9、Falcon Heavy、Dragon及Starship。其中,猎鹰体系已经完成商业验证,龙飞船让公司从单纯的发射服务商进化为航天器运营商;但真正决定未来上限的是Starship。截至2026年5月30日,Starship累计完成12次一体化飞行测试,第12次为Starship V3首飞;公司预计2026年下半年开始向轨道运送商业有效载荷,并在2026年下半年启动Starlink V3部署。Starship V3的目标是实现完全可重复使用,单次LEO运力超过100吨,未来单位发射成本目标有望降至200美元/公斤以下。一旦兑现,SpaceX的商业模式会发生根本变化:卫星部署成本下降、星链V3单次发射带宽显著提升、轨道AI载荷具备大规模部署可能,月球/火星与国防重载任务的边际经济性也同步改善。

AI及轨道数据中心:2026年2月,SpaceX完成对xAI的并入,合并时公司整体估值约1.25万亿美元,xAI估值2500亿美元。在上市估值快速跳升至1.75万亿美元的过程中,相当部分增量估值来自AI基础设施、Grok模型与轨道数据中心。公司AI企业端业务取得显著进展,与谷歌达成云服务协议-谷歌将在2029年前每月支付9.2亿美元,此外与Anthropic也签署了类似合作协议。轨道中心方向,公司已于2026年1月向FCC申请发射100万颗算力卫星,并提出远期每年新增100GW对等的太空算力等目标。

SpaceX上市有望为全球商业航天公司带来估值锚定,海外相关公司对应上涨。SpaceX上市为全球商业航天第一次建立了一个足够大、足够主流、足够有代表性的公开市场估值锚。商业航天公司一般分布于军工、通信、电子等赛道,缺乏统一坐标系。而SpaceX把发射、卫星互联网、AI基础设施整合为一家公司上市,将商业航天定调为下一代全球基础设施,为商业航天相关公司提供充足的估值基准。美股商业航天相关ETF(UFO、MARS)及相关个股(Rocket Lab、AST SpaceMobile)均在前一段时间迎来高速上涨。展望后续,SpaceX的上市对于商业航天公司来说,代表着只要相关公司具备真实订单、收入、交付能力及技术水平,就可以在“太空经济”框架下获得高于传统航天与制造业的估值倍数。

SpaceX上市后有望被纳入美股主要指数,商业航天迈入主流赛道。SpaceX有望在上市后较短时间内纳入主要指数:富时罗素指数大概率在6月26日再平衡时纳入,纳斯达克100大概率在7月6日前后纳入,而标普500因维持12个月成熟期与盈利要求,短期不会纳入。其中,快速纳入机制带来的被动买盘估算在数十亿美元至数百亿美元之间,上市仅15天后,约30%自由流通股可能由被动投资者持有。

SpaceX上市有望强化国内市场对商业航天板块的情绪映射和估值重估,同时倒逼国内商业航天行业发展加速。SpaceX上市有望使国内市场更愿意把商业航天视作有市场空间预期的科技行业而非传统的主题行情。同时,目前SpaceX在发射次数、在轨卫星数量、低成本复用体系上处于领先地位。国内已有GW、千帆等大星座规划,以及朱雀3,长10乙等可回收火箭型号发射计划,但距离真正实现批量化组网以及可回收火箭可复用仍有一定距离。此次SpaceX上市有望大幅加快公司布局进展,在低轨卫星轨道容量有限的背景下,倒逼国内商业航天全产业链发展加速,以在未来太空资源竞争中取得领先地位。整体来看,SpaceX上市对国内市场的长期意义是让中国商业航天进入全球化比较框架:以后市场更关心的将是发射成本能否下降、可回收何时成熟、组网速度能否提速、终端和应用何时形成现金流,提升了国内商业航天的产业想象空间,但同时也显著抬高了兑现门槛。国内有订单,产业链卡位好,业绩有兑现预期的商业航天标的有望迎来新一轮机遇。

VIP复盘网

VIP复盘网