2026年5月硫磺月均价继续上涨,但涨幅收紧;临近月末价格曾阶段性回落,下游产品装置毛利变化不一。后期供应仍偏紧张,消息面存不确定性,存在小幅下行可能。

供应偏紧,磷硫产业链原料价格月均价上涨为主

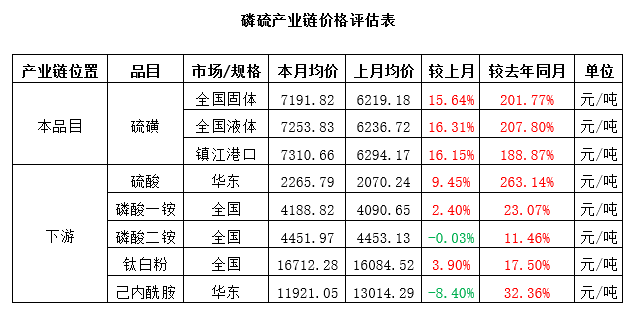

2026年5月国内硫磺价格继续上涨,但涨幅收窄。主要原因:国内市场整体表现为上涨,月末出现小幅回落。受国内供应相对紧张影响,硫磺价格下方支撑较强。主营资源多用于保供化肥生产,其他地方炼厂则受到化工需求的支撑。不过随着硫磺价格上涨,下游化工领域能够接受当前成本的数量有限,逐渐出现下游停工。月末中东局势出现缓和迹象,叠加化工领域开工降低,导致国内市场价格出现小幅回落。截至5月27日,国产固体硫磺月度均价为7169.28元/吨,较上月均价上涨950.10元/吨,涨幅15.28%,涨幅较上期缩小15.61个百分点;国产液体硫磺月度均价为7225.69元/吨,较上月均价上涨988.97元/吨,涨幅15.86 %,涨幅较上期缩小18.07个百分点。镇江港口颗粒硫磺月度均价在7298.38元/吨,较上月均价上涨1004.21元/吨,涨幅15.95%,较上期涨幅缩小9.43个百分点。

磷硫产业链开工负荷多数降低

2026年5月磷硫产业链中,下游产品开工稳中偏弱。硫磺酸方面,利润空间仍为亏损,企业2026年5月整体开工水平环比下降至33.48%,环比降低2.51个百分点。磷酸一铵企业开工负荷率为50.42%,较上月降低8.07个百分点;受原料价格高位运行,生产利润亏损及需求淡季影响,磷酸一铵企业开工及产量下行。磷酸二铵开工负荷49.60%,较上月降低2.76个百分点,月末附近部分企业仍有检修计划。钛白粉方面,5月开工负荷提升,为71.08%,环比提升4.32个百分点,局部硫酸供应略有缓解,企业开工负荷提升。己内酰胺方面,月内装置负荷继续下降,受原料供应及下游接受能力影响,利润承压,月末装置开工负荷率降至65.80%。

外盘仍存不确定性,短期硫磺或跌后反弹

中东航运仍未恢复,6-7月国内到港量或仍较少。磷肥虽有平价硫磺、硫酸供应,但刚需仍有缺口,随着临近三季度,或仍有外采刚需。化工端下游供应偏紧,后期不排除受成本及供应双重压力而降低开工。

国内外需求面转弱,价格高位承压。当前国际整体需求出现转弱迹象,虽然印度、巴西等国仍有采购刚需,但化肥领域利润有限,摩洛哥磷肥开工负荷也出现降低,据闻三季度检修计划提前,目前开工在五成左右。国内方面,原料价格压至下游需求,硫磺制酸装置开工负荷低于三成,处于历史低位,部分新能源及精细化工价格接受意愿相对较高,仍有刚需采购,但需求占比有限。

消息面变化,增加市场不确定性。目前国际货源成交基本在CFR 1000美元/吨以上,巴西传闻有少量货源成交至CFR1250美元/吨。受中东航运受阻影响,运费水平不断上涨,目前中东至中国运费区间已经上涨至149-170美元/吨。后期若航运好转,不排除运费水平逐渐恢复。

供应持续紧张,国内外价差需要收窄。虽然6月中东等地仍有部分资源到港预期,但短期国际供应无明显好转迹象,即便后期好转,中国进口的价格优势不足,在国内外价格倒挂的前提下难以支撑国际资源流入。港口可供交易货源有限,卖盘或维持较高售价预期,从而支撑国内市场价格,难以出现深跌

VIP复盘网

VIP复盘网