精进电动科技股份有限公司(股票简称:精进电动)2008年成立,2021年10月在上交所科创板上市,是全球新能源汽车电驱动领域的领先企业。

精进电动在上海、山东、河北、美国底特律设有研发中心或生产基地,为全球客户开发、配套先进的电驱动核心零部件、总成和系统,产品覆盖乘用车和商用车。

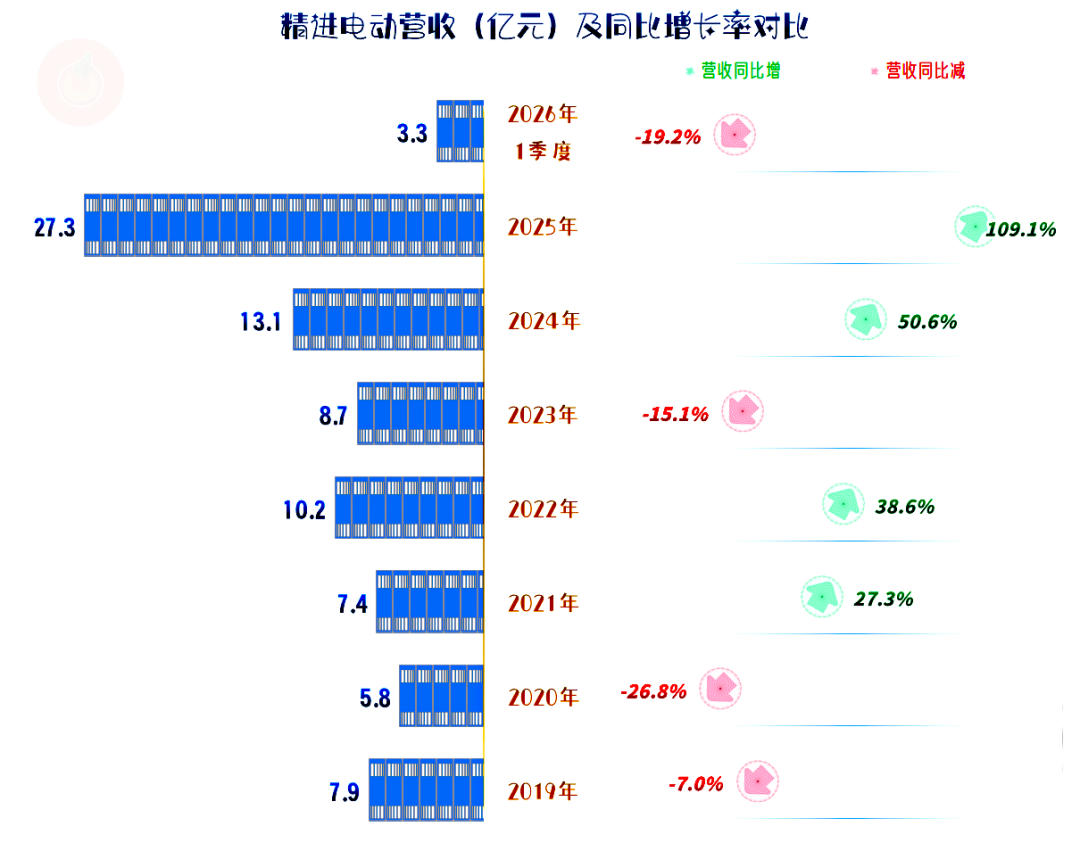

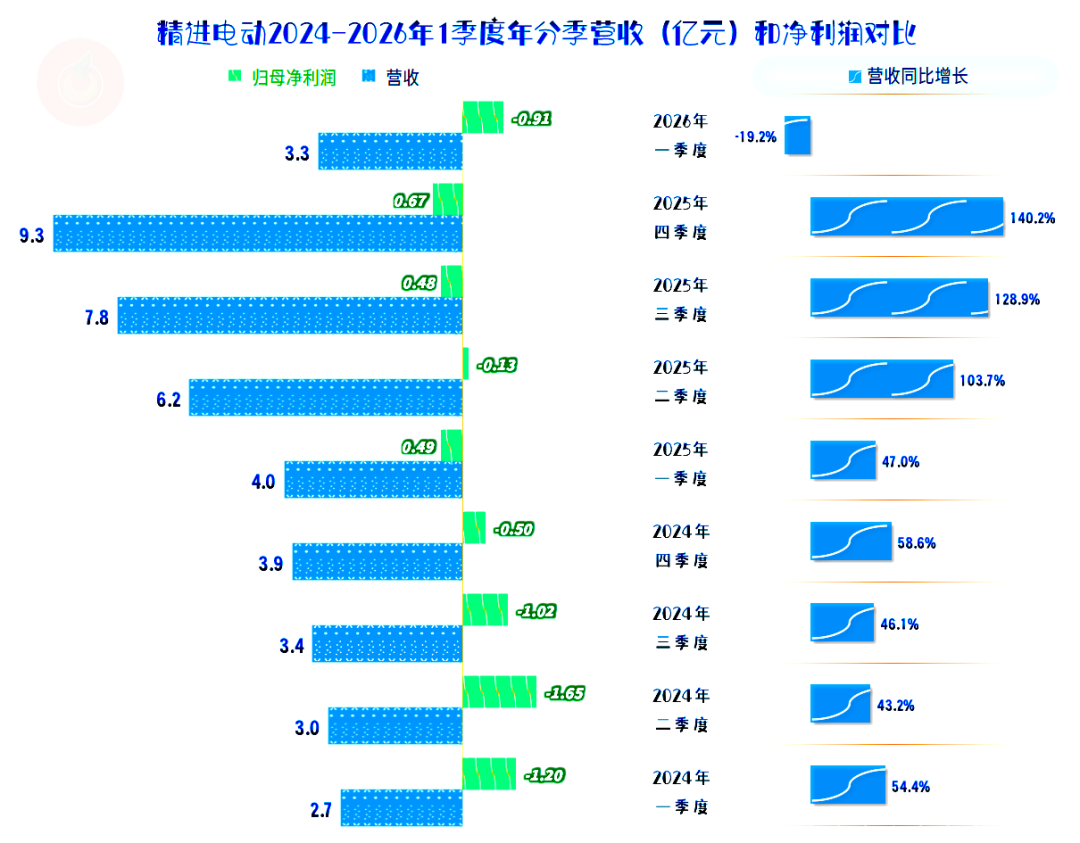

2025年,精进电动的营收同比增长1.1倍,这是在上年超五成增长的基础上,所实现的连续超高速增长;两年时间营收就增长了两倍多,这是相当夸张的。上市的“光环效应”不是没有,是来得晚了两年。

2026年一季度同比下跌近两成,就算是临时的调整,也差不多意味着,本轮超高速增长接近尾声了。

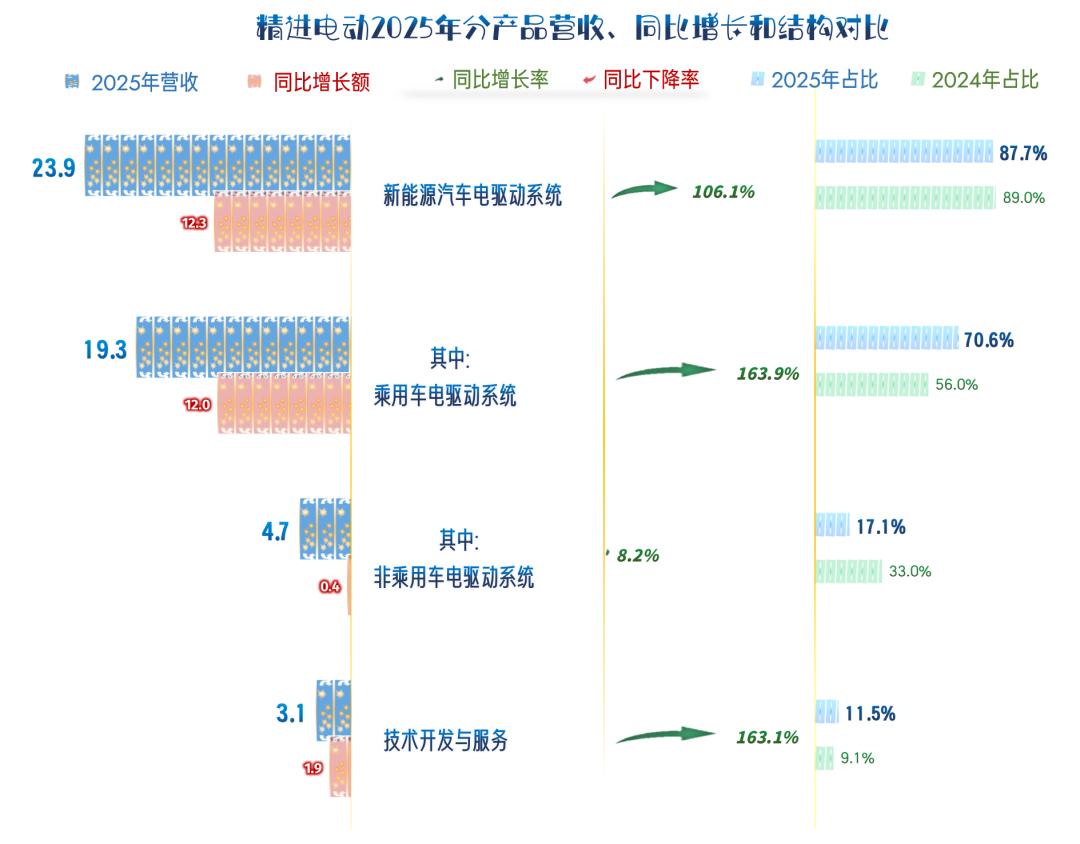

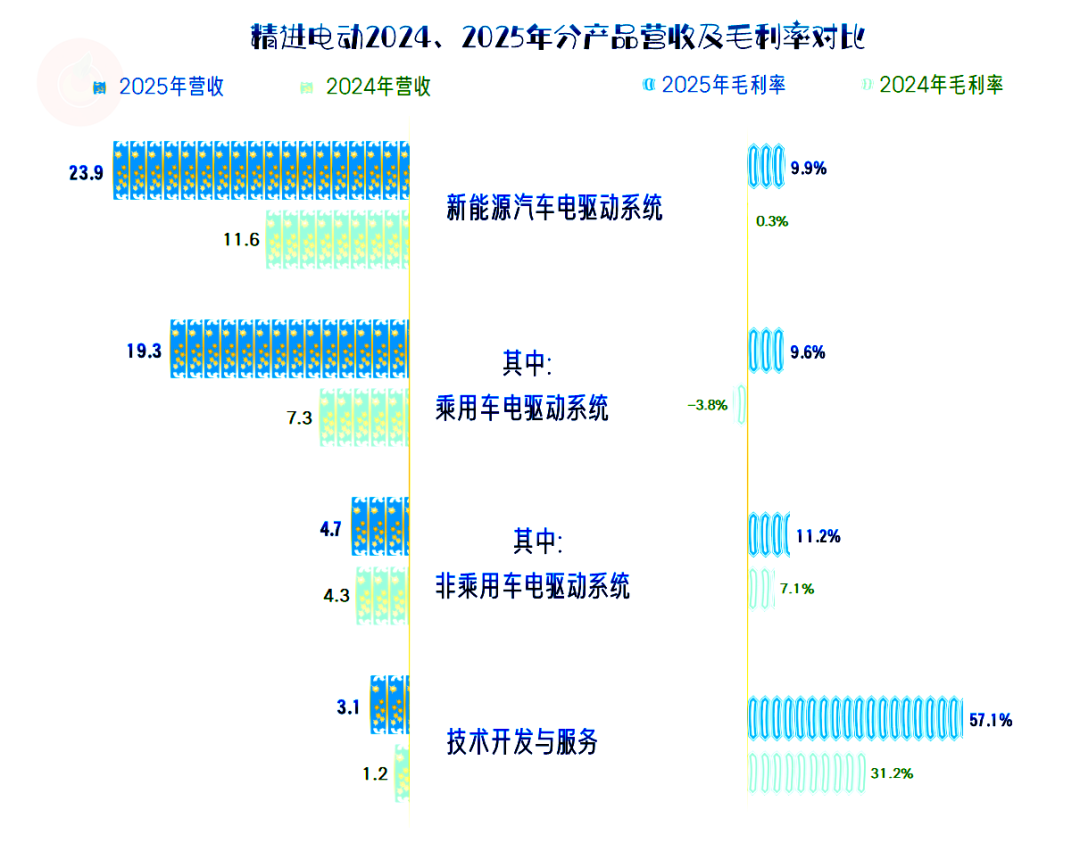

新能源汽车电驱动系统是精进电动的核心业务,占比接近九成。2025年的该业务中,乘用车电驱动系统增长了1.64倍,拉开了与非乘用车电驱动系统的差距。“技术开发与服务”业务的增长也有1.63倍,对营收的高速增长,也有不低的贡献。

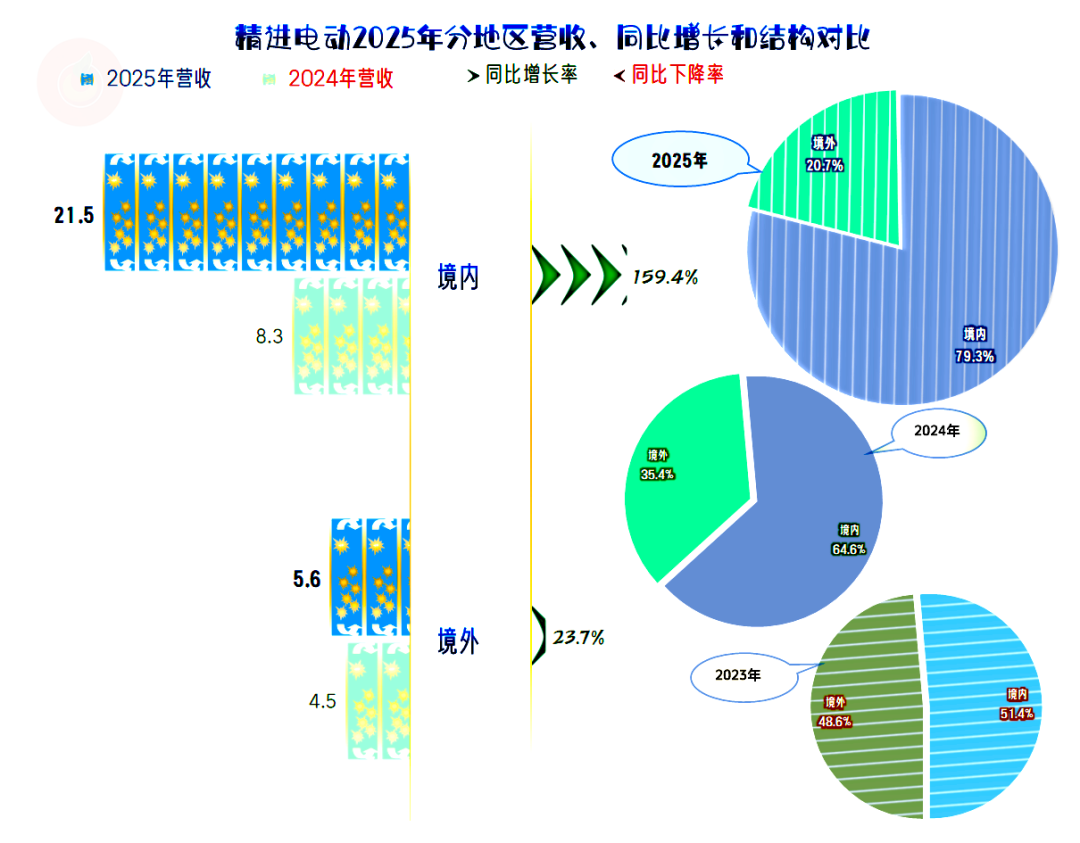

境外市场增长23.7%,这其实并不算低;但是相对于境内市场1.6倍的增长,就显得比较低了。两年前的境外市场,还可以和境内市场平分秋色,2025年就只能占到两成了。

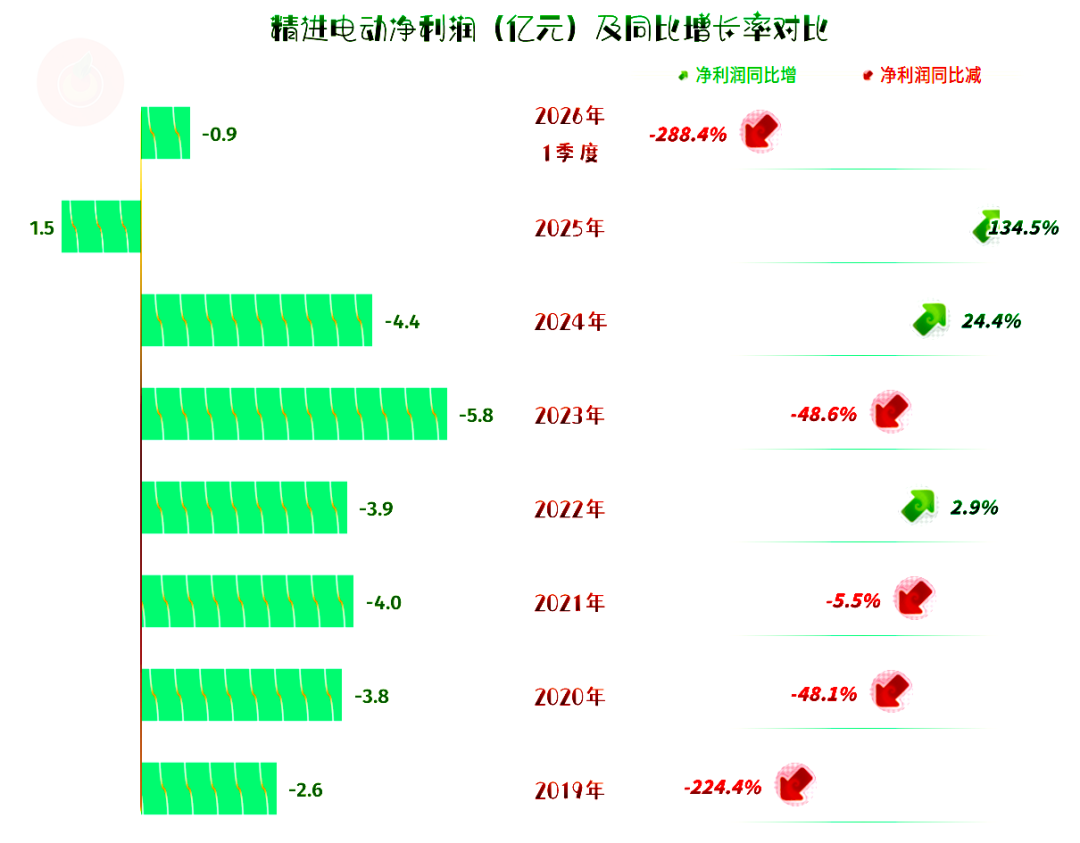

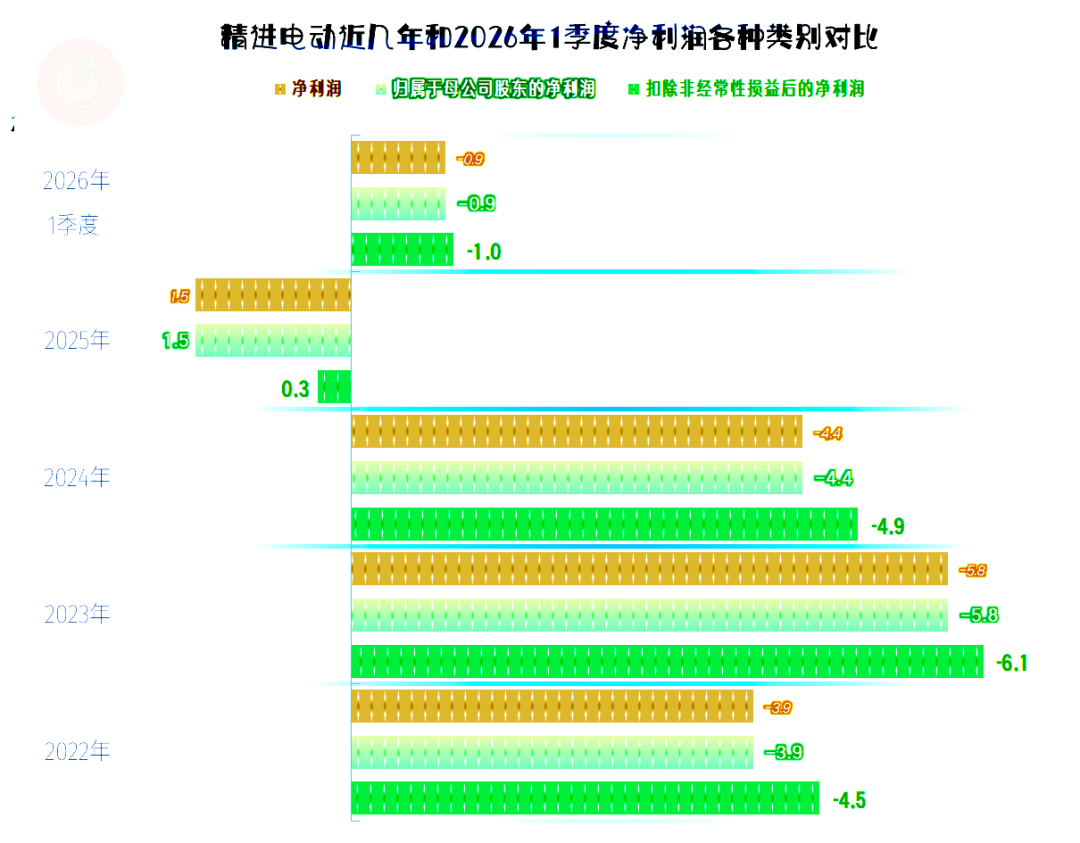

2025年总算实现了有公开数据以来的首次盈利,2026年一季度却重返亏损状态,2025年成为唯一盈利的期间。这让很多人以为的,通过2025年迈上更高的营收规模后,可能通过盈利来自主发展的想法,又被划上了问号。

分季度来看,营收的同比增长一直维持到2025年末,2026年一季度是出现营收同比下跌的第一个季度。这当然有可能是基数太高的问题,考虑到二季度以后的基数更高,2026年的经营形势其实不是那么乐观的。

2024年的每个季度都在亏损,2025年只有二季度有小额亏损,2026年一季度亏损幅度不小,同比却是盈利状态,营收下跌,真的会导致如此严重的后果吗?

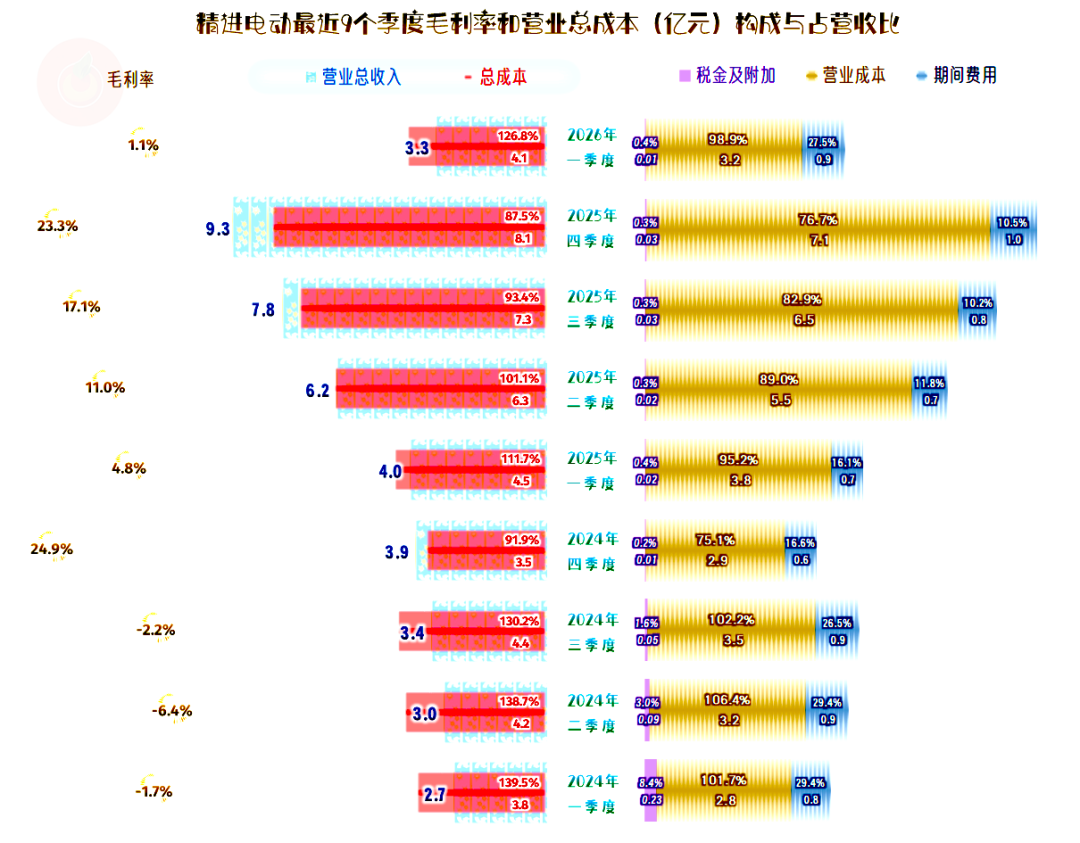

季度间的毛利率波动极为夸张,相邻的季度可以差20多个百分点,2026年一季度和2025年四季度就是如此。

主营业务的盈亏情况,和在前面所看到的净利润表现并不一致,也就是其他收入方面对单季盈亏的影响也很大。我们当然可以据此得出,精进电动仍处于成长期,经营形势极不稳定。

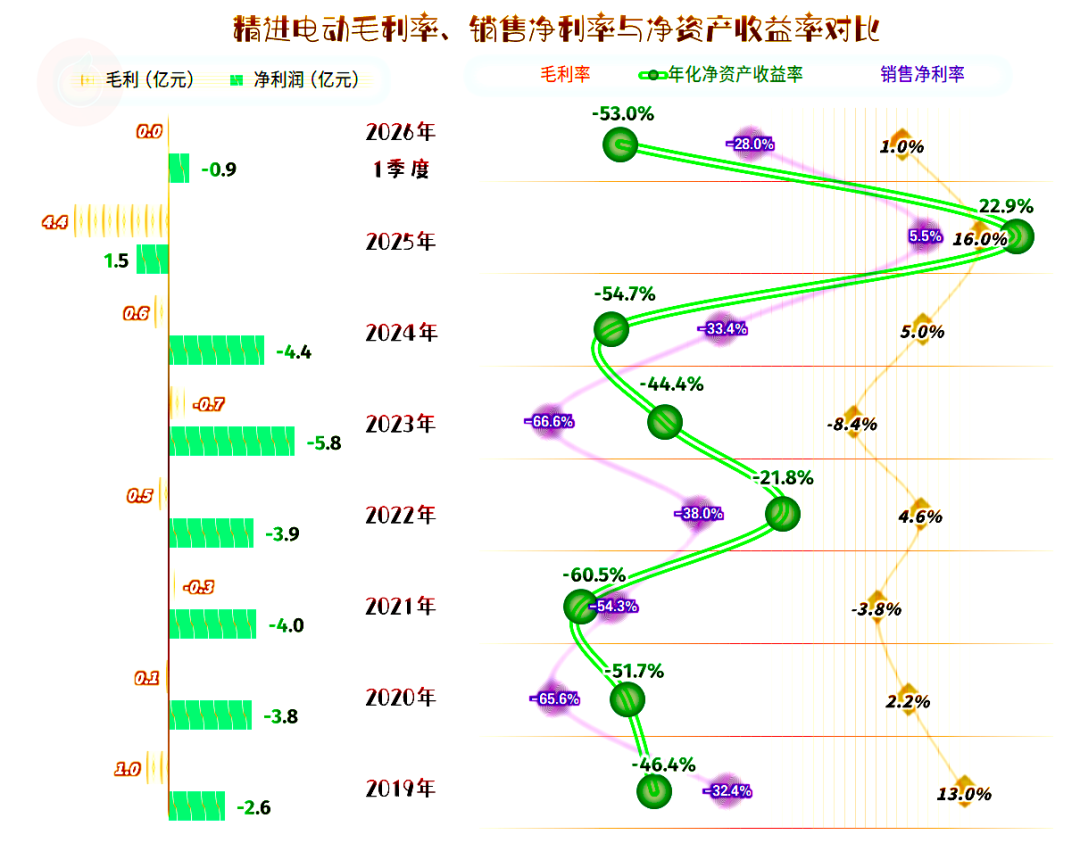

年度的毛利率波动也是极大的,呈现出不规则的上下剧烈振荡。2025年刚创下了16%的近几年最高水平,实际上这也是可以实现盈利的入门级高度,但2016年一季度马上就被打回了原形。

有趣的是,2025年的销售净利率和净资产收益率竟然可以达到优秀级的水平,甚至还可以发出“葵花宝典”(净资产收益率高于毛利率)绝招。然而,这种绝招就如同小说中所描述的一样,出现的频率并不高。

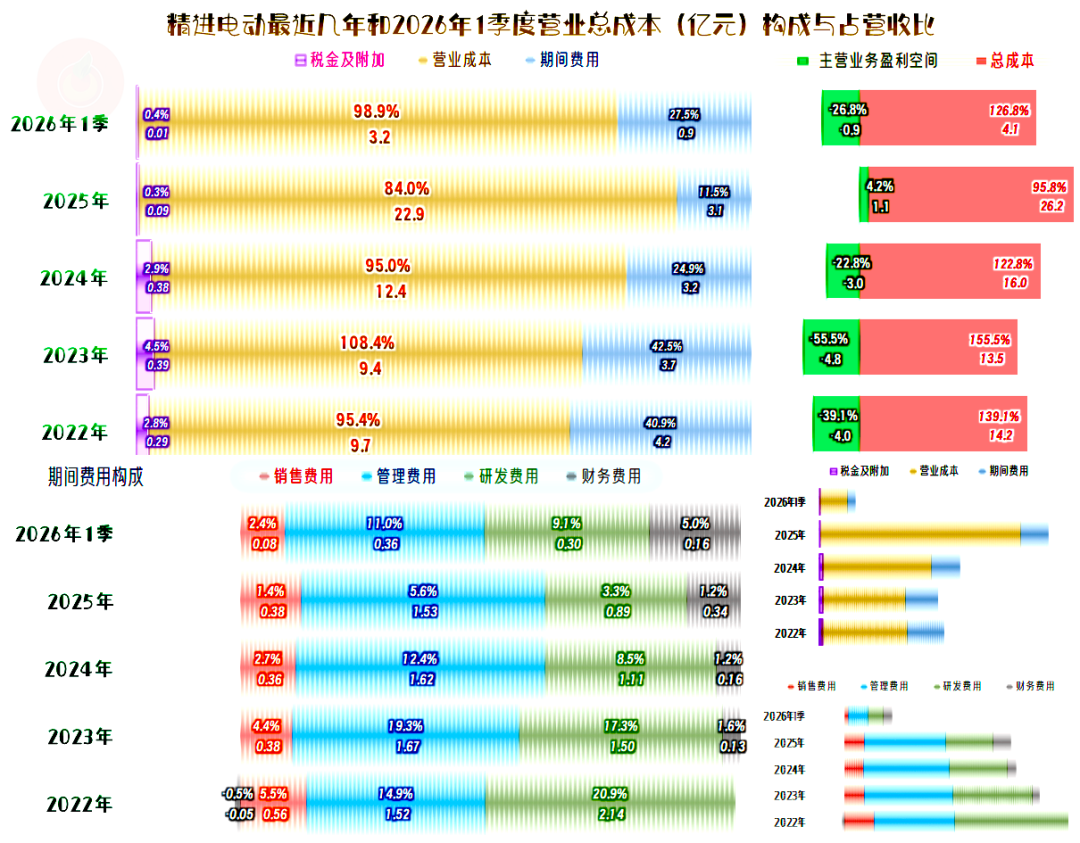

电驱系统这项核心业务的毛利率,2025年大幅增长后,10%不到的水平,其实并不算高。还得靠“技术开发与服务”,这项小业务来拉升平均毛利率。

虽然两大市场的毛利率都在增长,但境外市场的增速要快得多。2024年还落后于境内市场的低水平,2025年就已经是境内市场的近三倍了。

应该是有一些技术及服务,是提供给境外市场的,现在这类技术服务,可能还涉及到前段时间在新闻中老看到的关键核心技术外流等问题;以后能不能继续做大该业务,还存在一定的不确定性。

2025年的主营业务盈利空间为4.2个百分点,是这四年零一季度中,唯一实现主营业务盈利的期间。毛利率提升,再加上营收高速增长,摊薄了期间费用占营收比,共同成就了这一成果。

要想把这种成果稳定下来,需要相对稳定的毛利率水平,也要适当控制费用。前者现在是“随缘”的状态,后者原本可控,但财务费用占营收比的上升,又让其变得不是那么确定了。

2025年的财务费用中,主要是汇兑损益由净收益变成了净损失,2026年一季度不需要公布具体明细构成,情况不明,或许也与汇兑损益高度相关。

汇兑损益方面由赚变赔,在我们看过的很多境外收入偏高的公司中,2025年是常见现象,精进电动的表现与大家差不多。

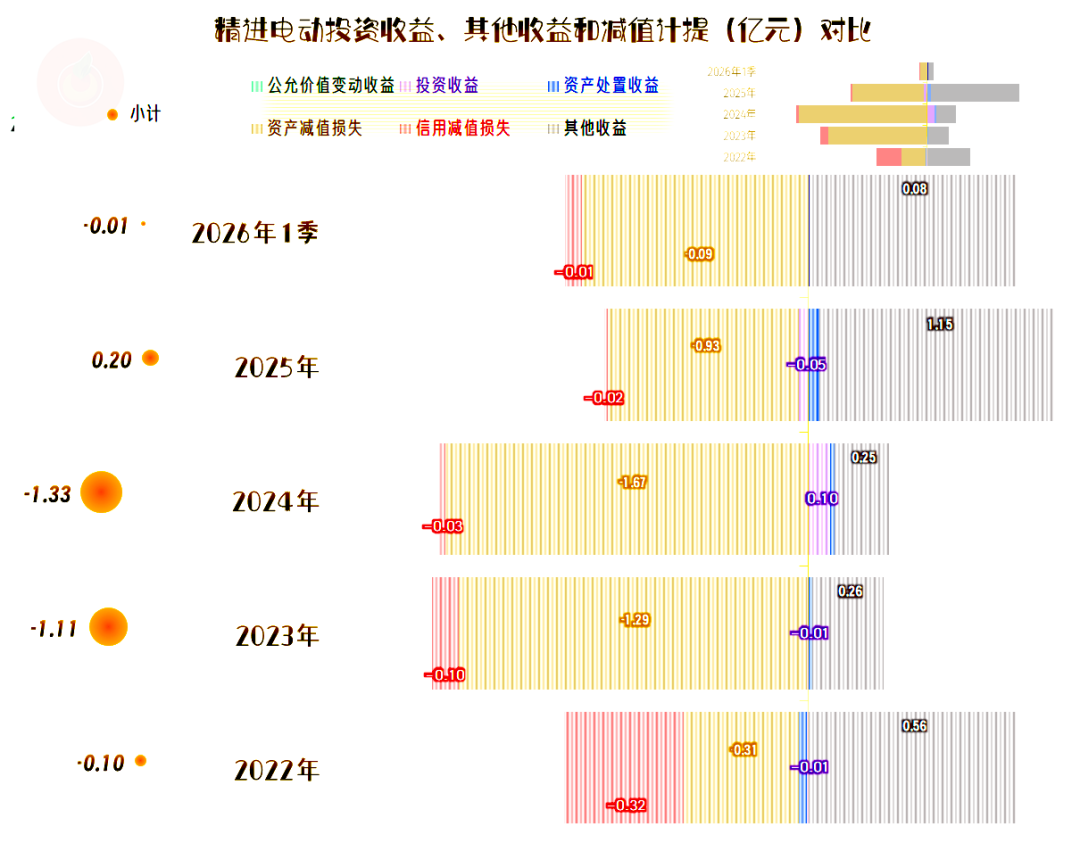

在其他收益方面,主要是“资产减值损失”,能否靠政府补助等收益项目给抵消掉。2025年不仅抵消掉了,还有所节余,其他收益方面,整体比2024年多出超1.5亿元。对2025年来说,这方面的影响已经不能说不重要了。

在资产减值损失中,超过一半是“存货跌价损失”,还有近1/3是“固定资产减值损失”,而且近两年都有“固定资产减值损失”。

“固定资产减值损失”并非常见的项目,从其各类固定资产都在2025年计提减值损失的情况看,或许是他们的测试严格,或许就是某一综合性项目,出现了较大的调整。

“扣非净利润”和“归母净利润”并无方向上的差异,只是,2025年的“扣非净利润”要低很多,其他年分则是亏损更大。

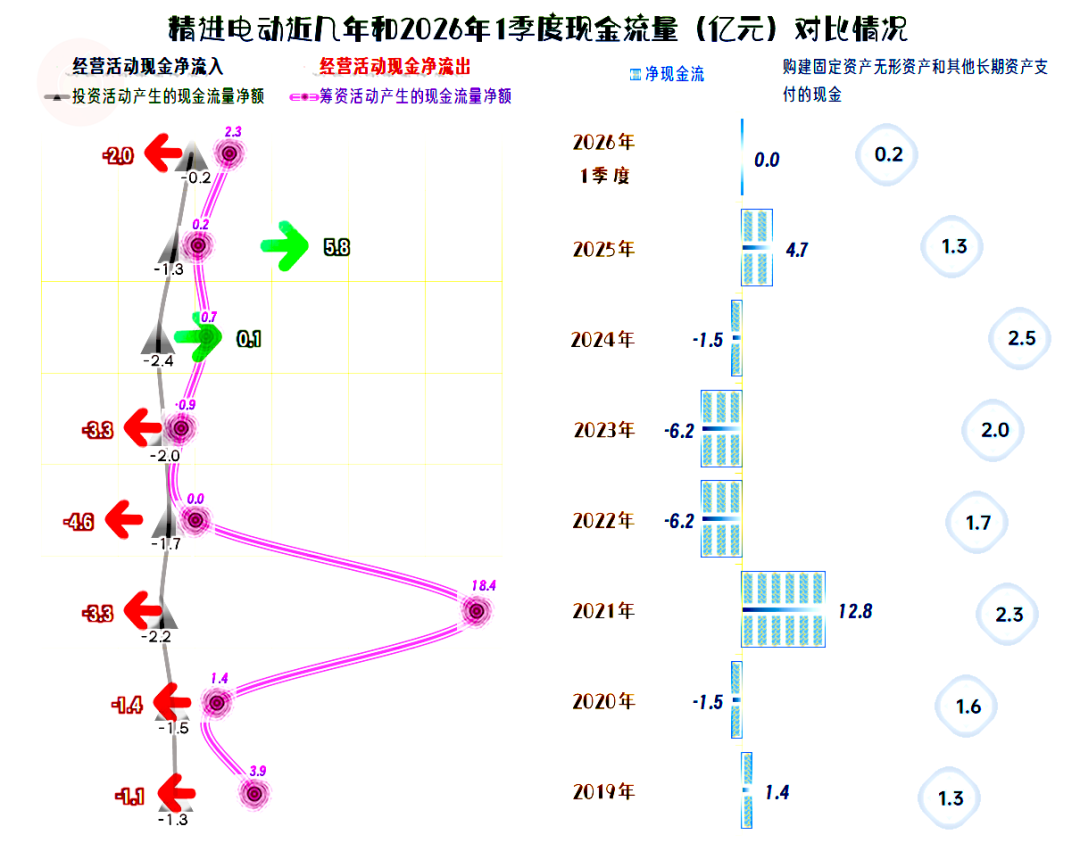

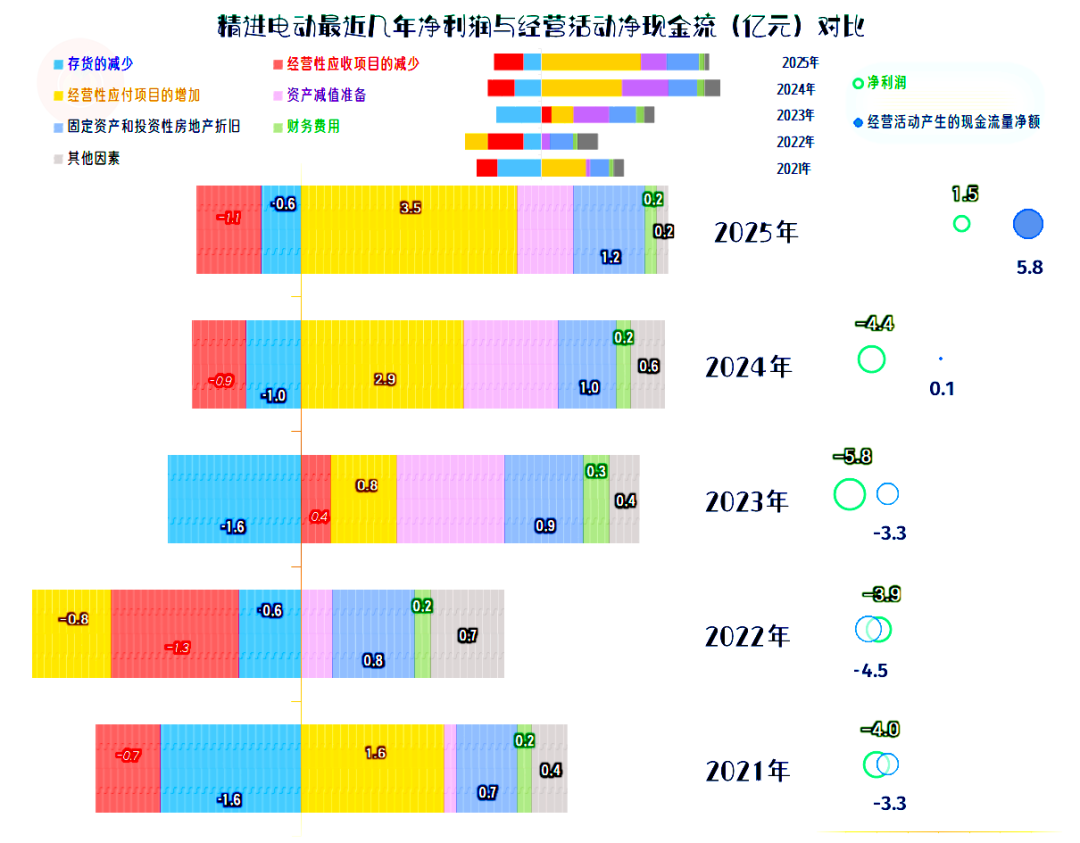

2024年和2025年的经营活动净现金流已经是净流入状态,这对于持续“失血”的精进电动来说非常重要。

2025年的固定资产类投资规模已经降下来了,这一行对资本性支出的需求并不是特别夸张,有必要的投入即可。

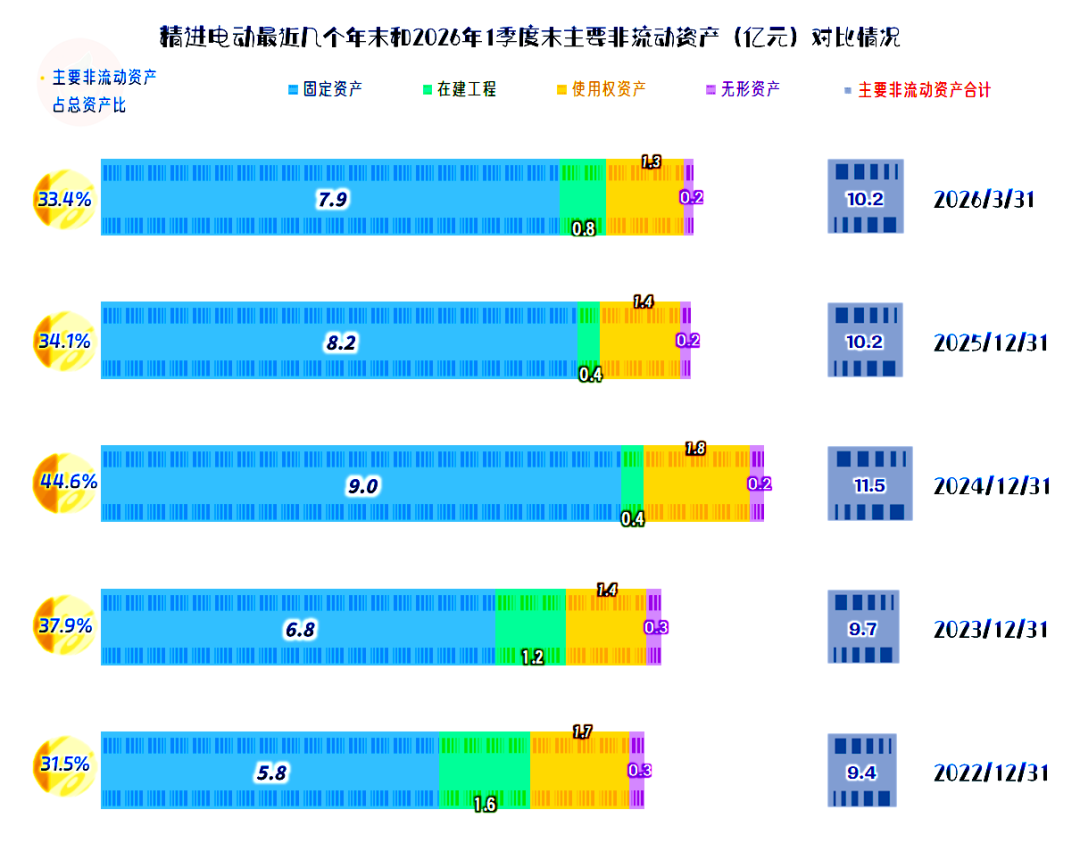

“经营性长期资产”和固定资产在2024年末达到了峰值,现在已经进入了小幅下滑的状态。这虽然不影响精进电动的实际产能,但也能够说明,营收翻倍式增长已经不可持续,这和2026年一季度营收同比下跌的表现相呼应。

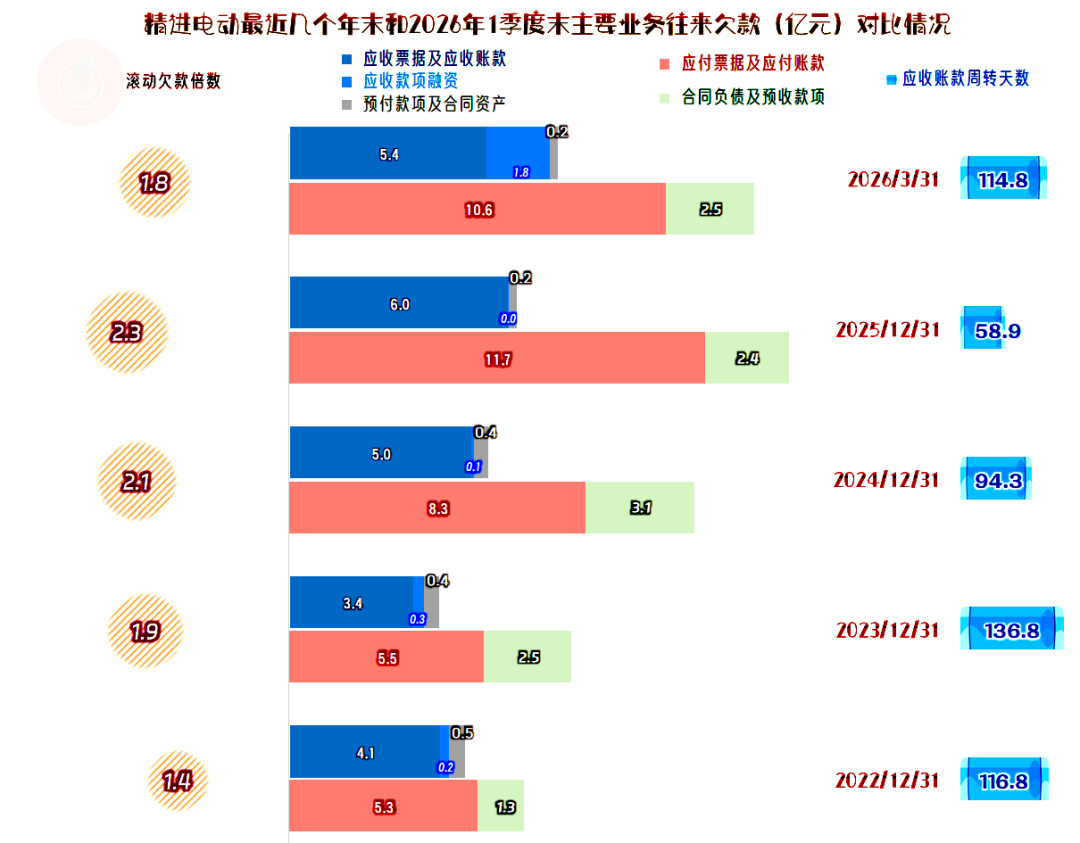

“存货”一直在增加营运资金的占用,除2023年之外,应收项目也是如此;除2022年之外,应付项目都能减少营运资金的占用。

前几年的经营活动现金流净流出,实际上就是亏损严重 ,靠固定资产折旧回收资金和经营上的腾挪,补不上这个坑。

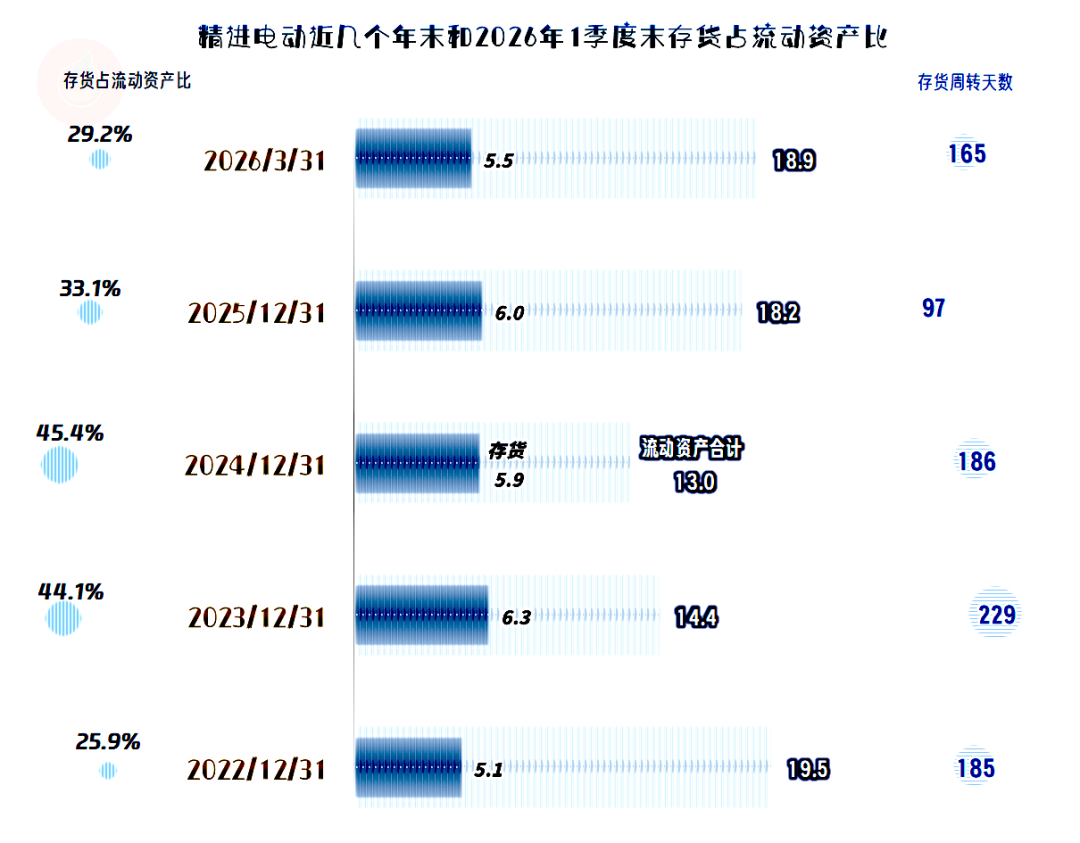

存货的规模看着是比较稳定的,甚至还稳中有降,这和前面看现金流的表现时,似乎不太一致。其实,这是因为这里是扣除了“存货跌价损失”后的“账面价值”,每年的资产减值损失的金额本来就不低,就导致了资产负债表项目,与现金流量表现,看似有差异。

“应收票据及应收账款”,以及“应付票据及应付账款”总体上都是在增长的,多占用供应链的款项长期存在。

预收性质的“合同负债”等,在2025年末明显下降,正好就对应着2026年一季度的营收下跌。2016年一季度末的合同负债稳中有增,后续季度的营收可能也会是以稳为主,暴涨暴跌的可能性不大。

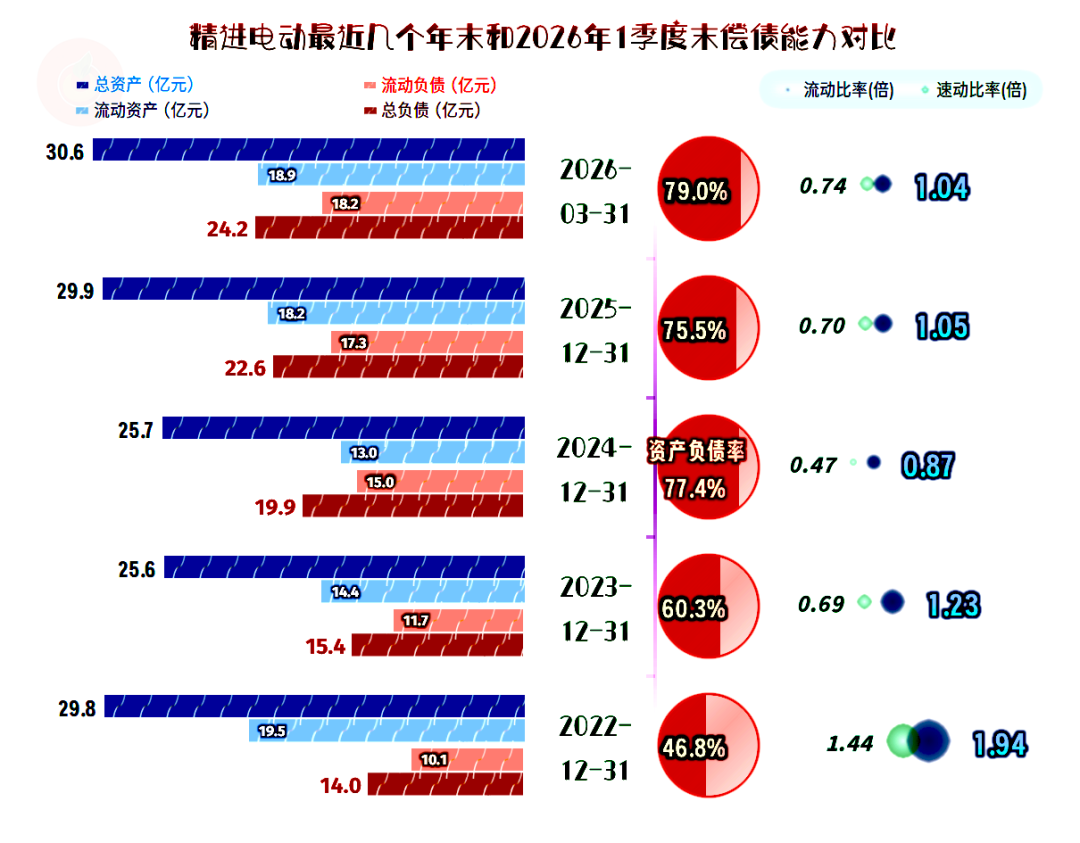

精进电动的资产负债率快速上升,2026年一季度末,已经达到了近80%的高水平,继续加杠杆的空间已经不大了。流动比率和速动比率的水平处于中等偏下的位置,短期偿债能力也不算强。

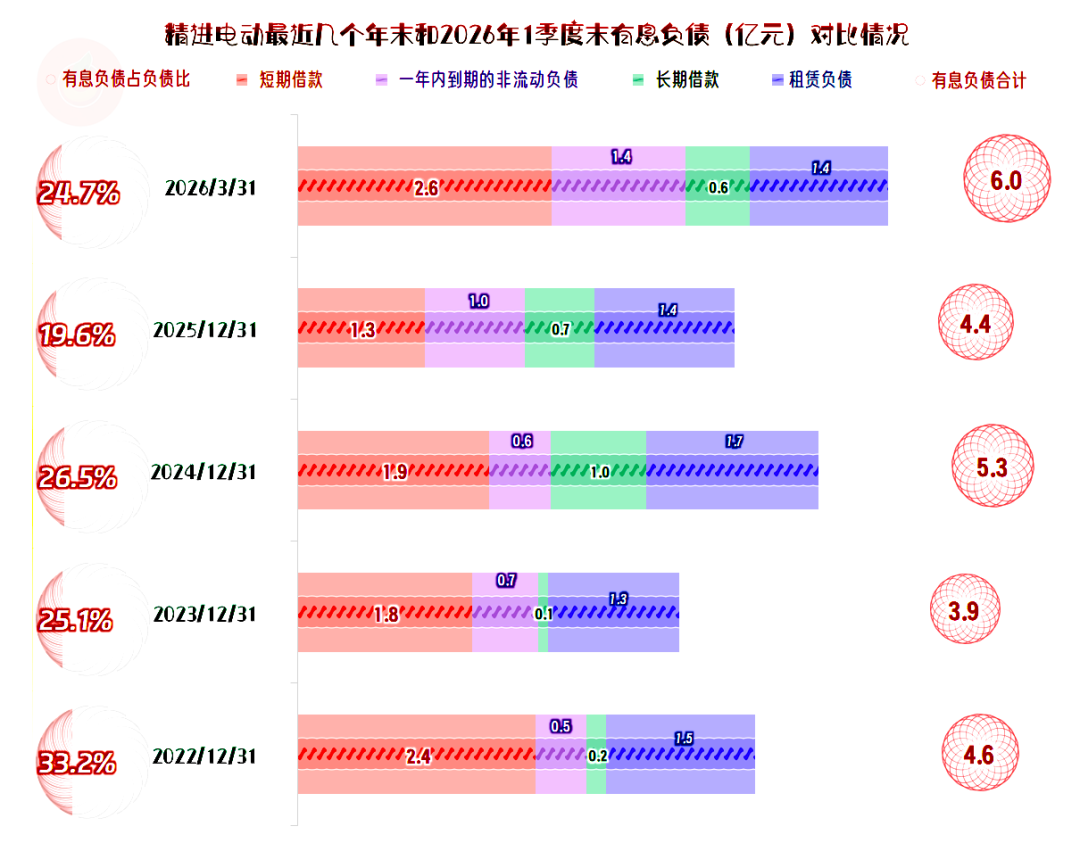

精进电动的有息负债规模控制在5亿元左右,在波动中增长的幅度不大,整体规模可控。

精进电动已经接近可正常盈利的营收规模,但市场的波动仍然偏大,离真正稳定,可能还需要时间,在此期间,还需付出更大的努力才行。

电驱动系统是新能源汽车的核心三大件业务之一,规模偏大的厂家,都有通过自产来解决需求的动机。第三方电驱厂家的市场压力是比较大的,在未来的发展中,所面临的不确定性也比较高。

希望精进电动一切顺利吧!

VIP复盘网

VIP复盘网