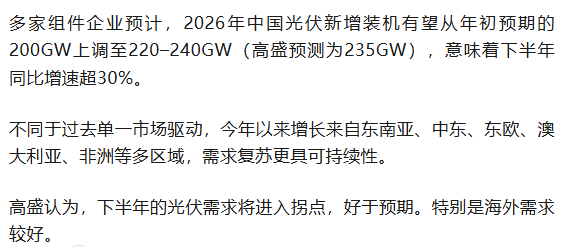

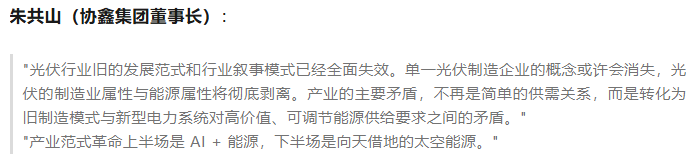

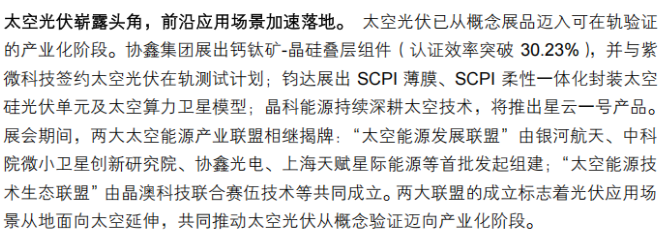

前言

高盛等如何看待SNEC展会

高盛中国如何看待此次SNEC展:

(兴业证券)

01

光伏

谈出路、谈自律的人少了

物极必反,过犹不及。

上海的SNEC展出席的大佬其实是很少的,许多大佬并没来。

去年就缺席的大佬,今年依然缺席。

毕竟只是一场行业聚会,平常心看待。

最勤快的应该是隆基,今年,李振国和钟宝申都来了,非常努力。

在SNEC期间,高谈行业怎么办的少了,更专注于扎扎实实做一些细节的事情,找自己能够摸得着的“出路”。

各家企业的出路完全不一样。

有的转型、有的仍聚焦主业,不过大部分企业可能都有转型的思路了。

天合光能是光储融合战略最坚定的执行者,如今他的组件业务营收占比在TOP4企业中已经最低,非组件业务迅速崛起,多点发力扛周期;隆基原本想依托颠覆性技术杀出一条血路,但不及预期,今年打出了光储融合的口号,逐步向综合能源升维;通威仍然比较聚焦,用成本和3代技术变革电池产能并赋能组件业务,优化主业发力;晶科,压缩了出货规模,做到量利均衡,是仅次于天合、阿特斯的第三家在储能业务做的风生水起的一体化龙头企业,且订单多在海外;爱旭则坚定的做好量产技术的领先,将BC技术、满屏技术、去银技术做到持续引领,一心只做着这一件事;大全则更疯狂,直接做AIDC配电业务了……

各有各的玩法,但更多的企业是绕不开寂寞了,总要干点别的。

所以,这也算是一种出清的标志了。

真的没有多少人关心自律了吗?

还真不是,最意想不到的是,有些此前看起来很不情愿自律的企业,在会场却和光储笔记高谈起了自律的措施和方法论,颇让我感到惊讶。

应该只是大佬们觉得已经“定下来”的事情再谈也没有意义。

还有一个原因,这个行业对自律的看法方法论认识千差万别,不免的会站在自己的角度来说事。

千人千面,多说无益了,不如扎实地把精力放在如何活下去。

02

何时走出低谷?

很少有企业高层在SNEC展谈及何时行业才能走出低谷。

从公开的数据来看只有隆基的余海峰说,12-18个月。

上一次钟宝申我记得还是今年三季度还是年底的?当然钟宝申说的是隆基自己,而余海峰说的行业。隆基领先于行业走出来,也不是不能理解。

总觉得有点怪怪的。

爱旭陈刚说,大概年底就能走出来,明年的SNEC展又将是热情洋溢的。

光储笔记与陈刚交流后感觉他的信心是最笃定的,我们倒是觉得,这可能更多是因为爱旭自身产品力过硬,现在又满产满销。

各家光伏企业都找它来代工电池,做BC组件。

这让我们联想到前段时间火爆全网的“组件煎蛋实验”的四张图,其中有一张就是某大牌代工组件,暗指某龙头企业BC组件为其他厂代工的故事。

这也侧面验证了爱旭BC的实力,继往开来。

爱旭应该是唯一一家用技术差异化把组件业务做好的,而不是靠国内的低价招投标来做好的。

唯一一家,绝无仅有。

在光储笔记心中,个别企业像爱旭这样的通过独特技术能走出来的毕竟是少数。行业大多数企业同质化产品还是更多。

如果让整个行业走出来,还需要更长的时间和方法论。

即鼓励技术创新,又要保护这个行业大部分企业没有过多差异化而导致的整体性风险也是必要的。

如果像余海峰说的,还需要一年到一年半走出来,我想这个行业很多企业可能消失、撑不住。

当然这是出清的必然。按照以前李振国的说法,大概一半以上的企业(好像说的是三分之二)要消失。

这就引出一个问题,他们会单独的悄无声息不留任何代价的离开吗?业务犬牙交错的供应链渗透,必然不会如此轻易。

鸡飞蛋打?

所以,会不会有一个类似处理不良资产的公司来收购这些不良债务或者参与行业的整顿呢?防止行业三角债的波及?

这在其他行业来看,是有过类似的案例的。

03

迎接黎明

物极必反

物极必反,从来如此。

其实行业从今年初后急转直下,我们都看到了,所以也就有了行业加速出清的现实。

其实我们不怕产能出清,就怕产能出清太慢或者产能出清太硬。

太慢,会导致整个行业的活力与日俱下,无力支撑研发和技术迭代,在和海外产能崛起的竞争中逐步被收缩优势。

太硬,可能会导致行业出现一些债务问题,企业之间的三角债烂账问题愈演愈烈,导致全行业陷入休克疗法的风险之中。

技术竞争和优胜劣汰必将是最正确的选择,但也要防止行业可能出现的出清太慢或者产能出清太硬的风险。

我们必须要及早的做好这些准备。

比如说,通过一些资管公司收购可能出现的坏账问题,通过国资收购、联合重组的方式加速产能去化和兼并重组。

我们过去的兼并重组,比如说,中环收购一道,那是伪命题,并不是以产能出清为代价的整合。我们此时需要真正的兼并重组浪潮。

比如国资注入,通过横向收购,优化行业格局;比如说资产管理公司介入防止尾部债务风险蔓延;比如说,支持一些有技术实力的企业进行技术迭代与整合。

当然,光伏行业的收购,从光伏行业本身来说,他们的动力不足。

其一,收购没有好处,还接了烫手山芋,预期不稳;其二,技术迭代太快,收购过来的资产可能很快沉没了,尤其是电池组件环节;其三,行业主体也没什么钱收购了。

比如说隆基绿能、协鑫科技等多次表态,现阶段或者根本就没有想法去收购。

应该鼓励真正去产能式或者优化行业格局的收购,这里的行业主体本身意愿其实不强。

特别是在没有明朗的预期前提在。

所以就需要国资或者资产管理公司介入,或者给行业主题给予一个很好的正向预期。

目的就是防止过慢和过硬的情况发生。

当个别现象演变为行业难题的时候,一切变化皆有可能。不用怕没有变化的可能,而在于时机有没有到。

这个行业正处于物极必反的微妙转折点。

也许陈刚那句:明年的SNEC展又是热情洋溢的,绝非戏言了。

此刻,我们完全可以期待一下,会不会有外部之手在这个敏感的节点出来。

因为,眼下演绎的结局谁都不愿意看到,谁也不能承受。

所以接下来,先从行业一些政策铺开看信号,比如我们一直呼唤的组件三级标准?

04

储能会不会成为

下一个光伏

今年SNEC展,储能大热。

热的一塌糊涂。

从技术上来说,钠电池已经形成气候,未来可以吃掉20-30%储能市场份额。这意味着磷酸铁锂储能的份额可能因此掉掉20%多,如果换算成增速角度,就会下去一些。

从储能趋势来看,全栈成为角逐点。

人人储能,人人全栈。

人人储能怎么说呢?干光伏的干储能,干逆变器的干储能,干电池的干储能、干家电的干储能,好不热闹。

全栈就是我们所说的一体化。

一体化除了产品本身一体化外,还在于能力边界的一体化,原来做户用的也干大储了,原来大储的也搞起了户储,纷纷互掐。

从投资惯性角度来看,一旦储能行业增速没那么快了,但是资本开支不会立马收紧,这个行业一定会在接下来的两年遇到瓶颈。

不可避免,会不会出现光伏的景象,我觉得很难。

现在的投资热度完全与前几年没发说,那真是全民狂热。而且储能电芯整体来说还是有一些门槛的。

品质其实差异还是不小,而且优质原材料主要掌握在个别企业上。

但,储能赛道的拥挤程度也不能算低,所以,苦还是要吃的。

毕竟上一轮周期不够彻底。

05

光储的趋势

这一届SNEC展还是让我看到了许多许多的希望所在,真真切切。

要么做出技术差异化,成为专业化里的佼佼者。

比如爱旭,一堆企业和爱旭合作BC,贴牌各种BC,成就了其满开状态。

要么质量性能冠绝。

比如宁德的产品,拿到最好的原材料,技术友好,一致性最高,哪怕贵一些,整个产品全生命周期就是比别人便宜。

要么成本做到最低。

比如通威,精细化管理与最强的成本控制能力,叠加数百亿资金进行技术迭代继续压实成本优势。

要么做综合能源服务,把下游服务做好,通过场景赚钱。

比如说天合、正泰、创维综合能源服务和出海,把国内这套服务体系海外本地化……

这是一个很大的市场,容得下许许多多,这也是一个星辰大海的未来,容得下许多梦想。

从来如此,不畏浮云。

也许,我们正在见证光伏行业最低迷的时刻。

VIP复盘网

VIP复盘网