当前AI对算力芯片、存储芯片需求大增,推动全球半导体超级扩产大周期。

此外,近期半导体设备紧缺程度提升,交期持续拉长,产业已经陆续验证到海外半导体设备开始涨价。AMAT、TEL等龙头厂商表示部分设备涨价5-10%;SK海力士正在评估接受设备供应商提出的涨价要求。

受制于成本快速上行和海外半导体设备产能限制,国产设备厂商优势大幅提升。

其中,先进封装作为AI算力时代的隐形底座,相关核心设备正处于国产替代与全球紧缺的双重拐点。

本文重点聚焦半导体先进封装核心设备、竞争格局和产业趋势。

先进封装概览

封装是芯片制造核心环节,主要解决芯片小型化与高密度集成两大难题。

传统单芯片发展面临物理极限、内存墙和功耗墙等问题,难以满足算力芯片的高标准。

在此背景下先进封装技术应运而生,成为算力突破的核心路径。

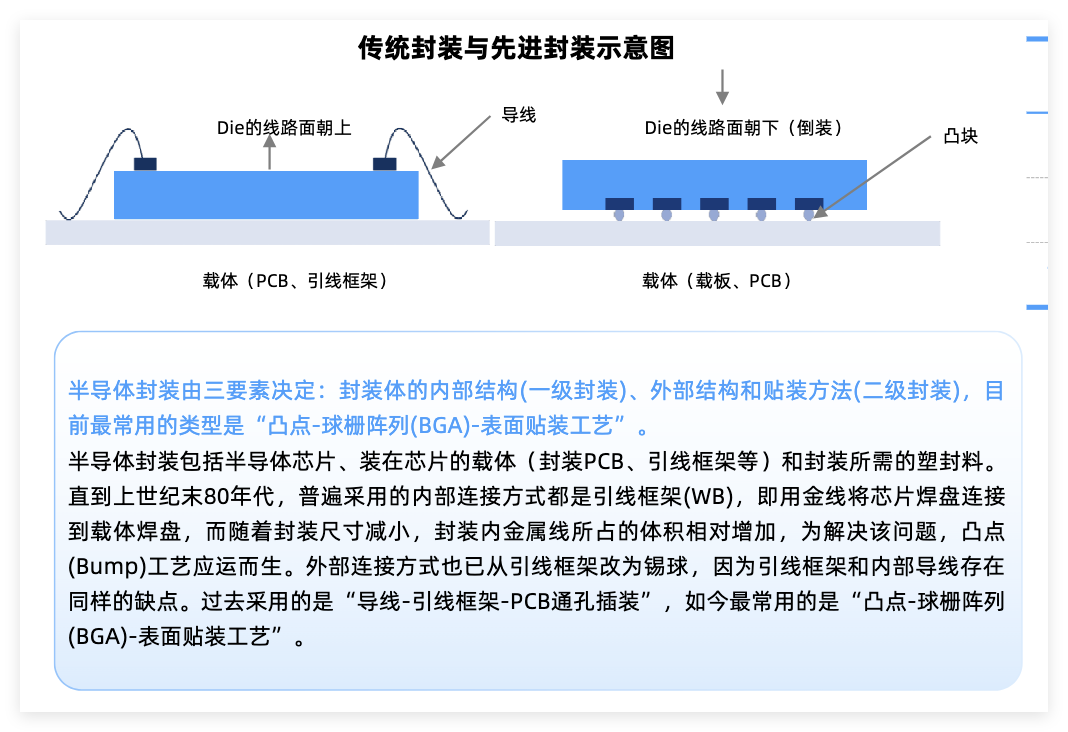

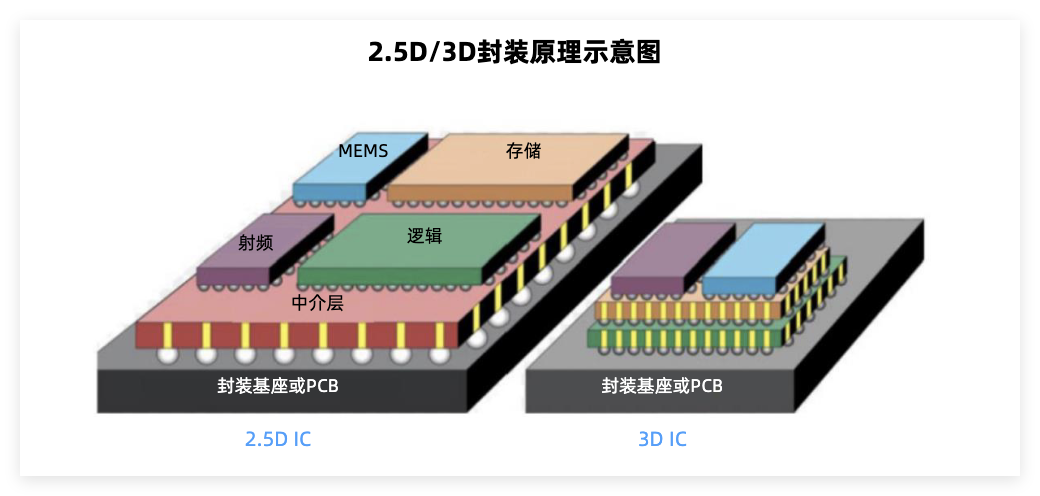

传统封装:主要采用引线键合工艺实现芯片与外部系统的电连接。形态上主要是2D平面结构,芯片之间缺乏高速互联的硬件支持。

先进封装:是超越传统引线键合和倒装焊的封装技术,通过晶圆级封装(WLP)、2.5D封装(如CoWoS)、3D封装(如SoIC)、Chiplet互连等手段,在封装层面实现更高的互连密度和更大的带宽和更优的功耗表现,芯片之间能实现高速互联。

例如,英伟达GB200单颗芯片需要CoWoS-L封装,封装成本占芯片总成本的30%-40%,是传统封装的3-5倍。AI需求每增长一倍,先进封装设备需求增长1.5-2倍。

在AI芯片对算力密度、带宽、功耗的极端要求下,先进封装已从产业链"可选项"变为"必选项"。

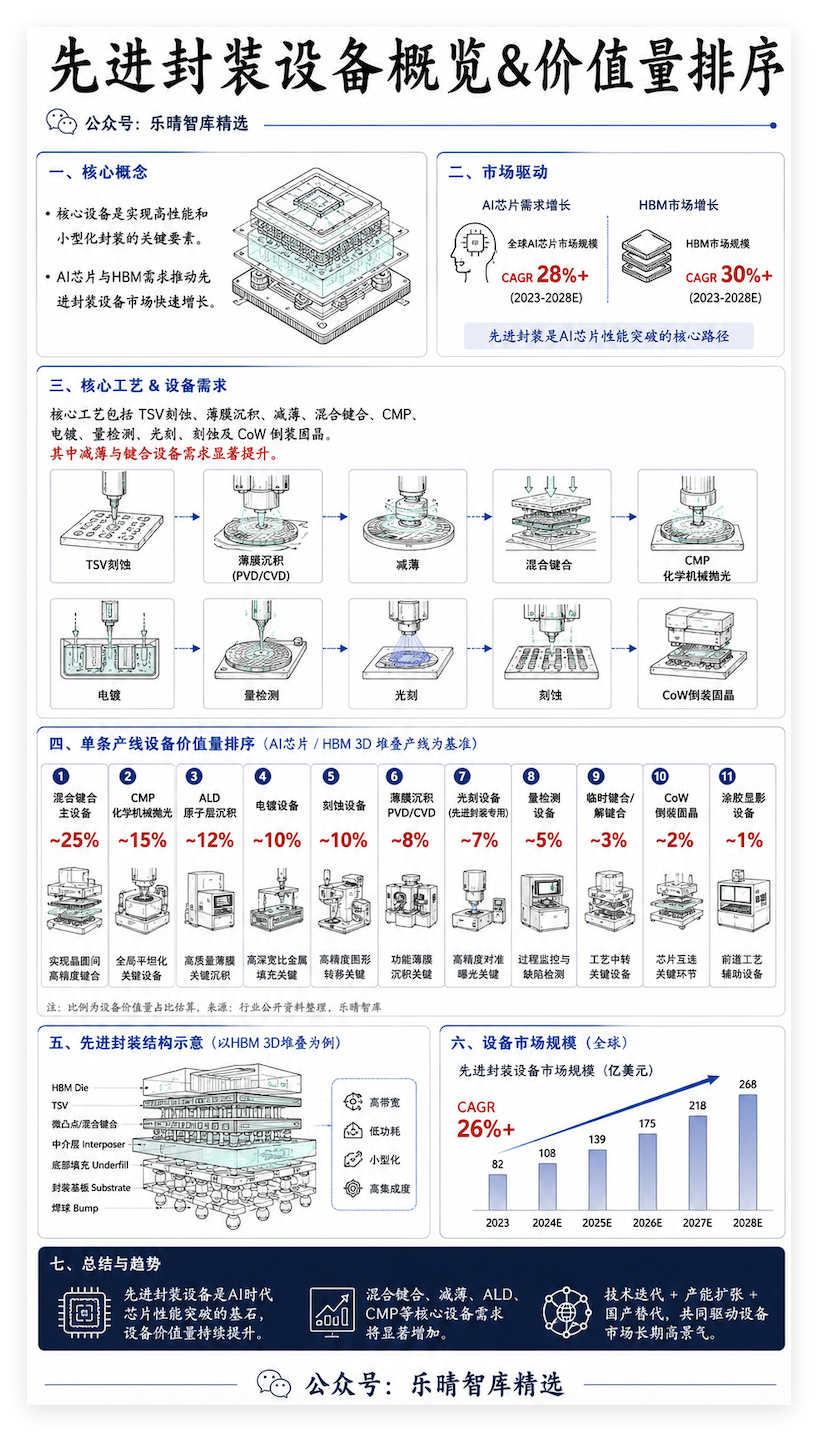

先进封装设备

核心设备是实现高性能和小型化封装的关键要素。

AI芯片与HBM需求推动先进封装设备市场快速增长。

核心工艺包括TSV刻蚀、薄膜沉积、减薄、混合键合、CMP、电镀、量检测、光刻、刻蚀及CoW倒装固晶。其中减薄与键合设备需求显著明显提升。

按单条产线设备价值量从高到低排列,以AI芯片/HBM 3D堆叠产线为基准:

混合键合主设备~25%>CMP化学机械抛光~15%>ALD原子层沉积~12%>电镀设备~10%>刻蚀设备~10%>薄膜沉积/PVD/CVD~8%>光刻设备(先进封装专用)~7%>量检测设备>临时键合/解键合>COW倒装固晶>涂胶显影设备。

01

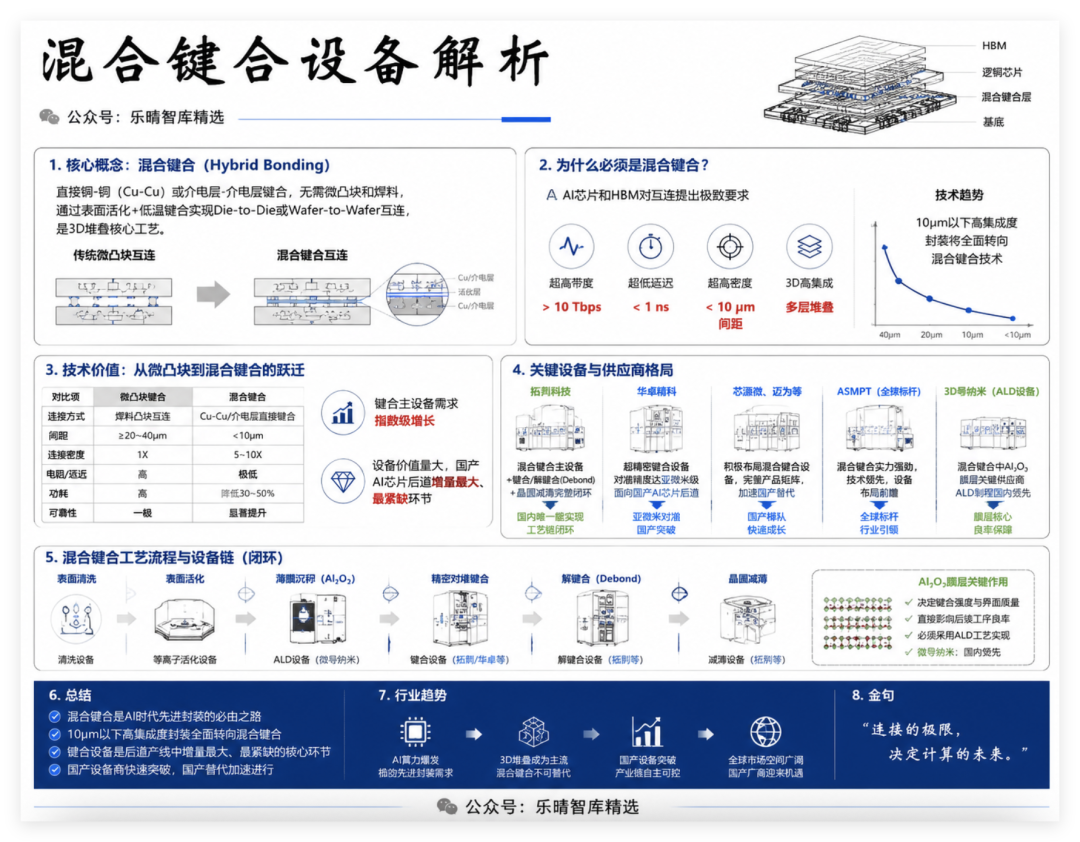

混合键合设备

AI芯片和HBM要求超高带宽、超低延迟,唯有混合键合能实现<10μm间距的大规模互连,当前10μm以下高集成度封装将全面转向该技术。

混合键合:是一种直接铜-铜(Cu-Cu)或介电层-介电层键合技术,不需要传统微凸块(Micro Bump)和焊料,直接通过表面活化 低温键合实现Die-to-Die或Wafer-to-Wafer互连。混合键合是3D堆叠核心工艺,10μm凸点间距以下高集成度封装将转向该技术。

从微凸块到混合键合的技术切换,将带来键合主设备需求的指数级增长。

键合设备价值量是国产AI芯片后道产线中增量最大和和最紧缺的设备,有望进一步成为市场主流。

混合键合设备格局

国产键合设备供应商主要有拓荆科技、华卓精科、芯源微、迈为等。

拓荆科技推出混合键合主设备 键合/解键合 晶圆减薄完整闭环,且与自家的键合/解键合(Debond)及晶圆减薄设备形成完整工艺链闭环,是国内唯一能做到的。

华卓精科超精密键合设备,对准精度达亚微米级,面向国产AI芯片后道。

ASMPT作为全球标杆,混合键合实力强劲且设备布局前瞻。

此外,混合键合中Al2O3是最重要的膜层,直接决定后续工序的良率,必须用ALD工艺。微导纳米作为ALD设备龙头,Al₂O₃制程国内领先,是混合键

资料来源:乐晴智库精选

资料来源:乐晴智库精选

02

CMP设备

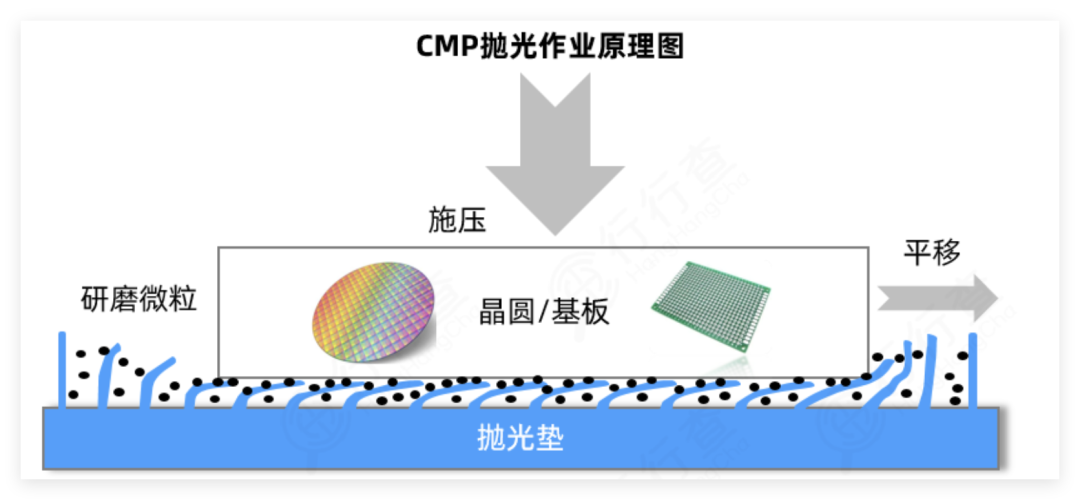

CMP(化学机械抛光)是目前唯一能实现纳米级全局平坦化的精密加工技术。

原理是化学腐蚀 机械研磨协同作用,把表面磨到原子级平整。

在先进封装领域,硅通孔(TSV)技术、扇出(FanOut)技术、2.5D转接板(interposer)、3DIC等都需要使用CMP设备。

CMP价值量排序:晶圆减薄 > TSV CMP > 混合键合面CMP > RDL CMP > 介质CMP。

AI芯片后道产线CMP设备需求同比增长40% ,晶圆减薄CMP是最大增量。

CMP竞争格局

全球CMP设备厂商中,美国应用材料(AMAT)是先进封装CMP全球标杆,占据全球CMP约70%份额。最新Mirra™Mesa支持300mm晶圆减薄至30μm、TTV<0.5μm,已用于HBM4产线。日本TSV CMP具有优势。

国内华海清科唯一量产12英寸CMP设备,已进入头部封测厂。烁科精微(中科院背景)12英寸CMP设备验证中,聚焦TSV和RDL CMP。中电45所军用/特种CMP,民用先进封装正在突破。

03

刻蚀设备

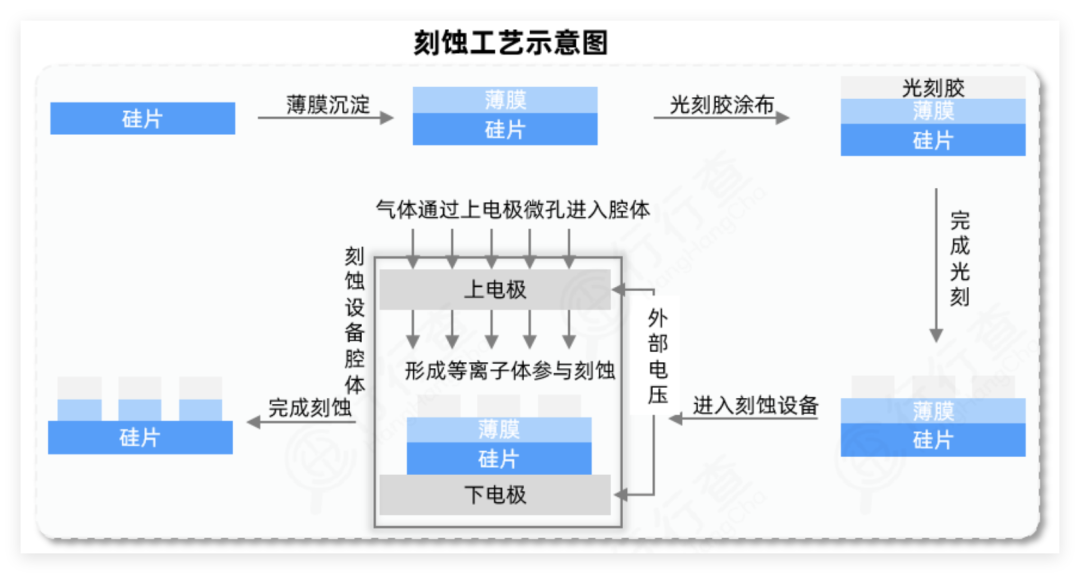

刻蚀技术是前道工艺后移在先进封装中最大的受益者,TSV深孔刻蚀是最难也是价值量最大的环节。

刻蚀设备是半导体前道向后道渗透最深的设备品类,其主要功能是将电路图案精确地刻在硅片上,形成所需的电路结构。

在先进封装中有两大主要作用:前道工艺后移的核心增量、3D堆叠的 enabler。

价值量排序:TSV刻蚀 > RDL刻蚀 > 介质刻蚀 > 键合前处理刻蚀。

刻蚀设备竞争格局

全球市场中,美国应用材料TSV RDL全覆盖,占全球份额约55%。泛林TSV刻蚀有优势,但先进封装布局慢于AMAT。东京电子是日本刻蚀龙头,在介质层刻蚀有优势。

国内中微公司以CCP(电容耦合)刻蚀为核心,在逻辑芯片5nm及以下制程、DRAM和3D NAND中实现批量应用,已进入全球头部存储厂商产线。北方华创国内唯一全品类刻蚀平台,覆盖ICP CCP,同时布局TSV(硅通孔)和RDL(再布线层)刻蚀。屹唐专注RDL图形化刻蚀。

04

薄膜沉积设备

薄膜沉积是在晶圆表面逐原子层堆叠功能薄膜(金属/绝缘/阻挡层),是先进封装中用量最大、环节最多的设备品类。

先进封装每多一层互连,就多一轮薄膜沉积。

价值量排序:ALD > PVD > CVD/PECVD > ECD。

薄膜沉积设备竞争格局

美国应用材料最新Endura® Volta系列支持300mm全覆盖,ALD PVD CVD一站式,已用于HBM4产线。泛林全球份额约20%,TSV填充 RDL沉积优势明显。

国内厂商中,拓荆科技作为PECVD ALD双龙头,ALD设备Al₂O₃制程国内领先。北方华创PVD CVD ALD全覆盖。微导纳米Al₂O₃制程国内第一,混合键合膜层核心供应商。

05

测试设备

先进封装测试≠传统单芯片测试。

HBM、3D堆叠、Chiplet等结构让芯片从"1颗"变成"多颗互连",测试对象从Die级扩展到Known Good Die(KGD)→封装级→系统级三层。

简单说,AI芯片和HBM让测试从"测一颗芯片"变成"测一堆互连芯片",因此测试设备需求指数级增长。

价值量排序:FT测试机 > KGD测试机 > X-ray > 老化 > 超声波。

测试设备竞争格局:全球厂商中,泰瑞达全球份额超过一半,最新UltraFLEXV2支持HBM4测试,pin数>12000,带宽>1.2TB/s,已用于HBM4量产线。爱德万全球份额约35%,最新V93000系列支持HBM3E/HBM4,Chiplet互连测试领先。

国内厂商中,长川科技国内测试机综合龙头,D9000系列已进入大厂供应链,KGD FT双覆盖。华峰测控作为国内模拟/混合信号测试机龙头,STS8600系列pin数>512,已导入头部封测厂。联动科技国内KGD测试机最强新势力,定位高端,聚焦SoC/HBM KGD测试。

06

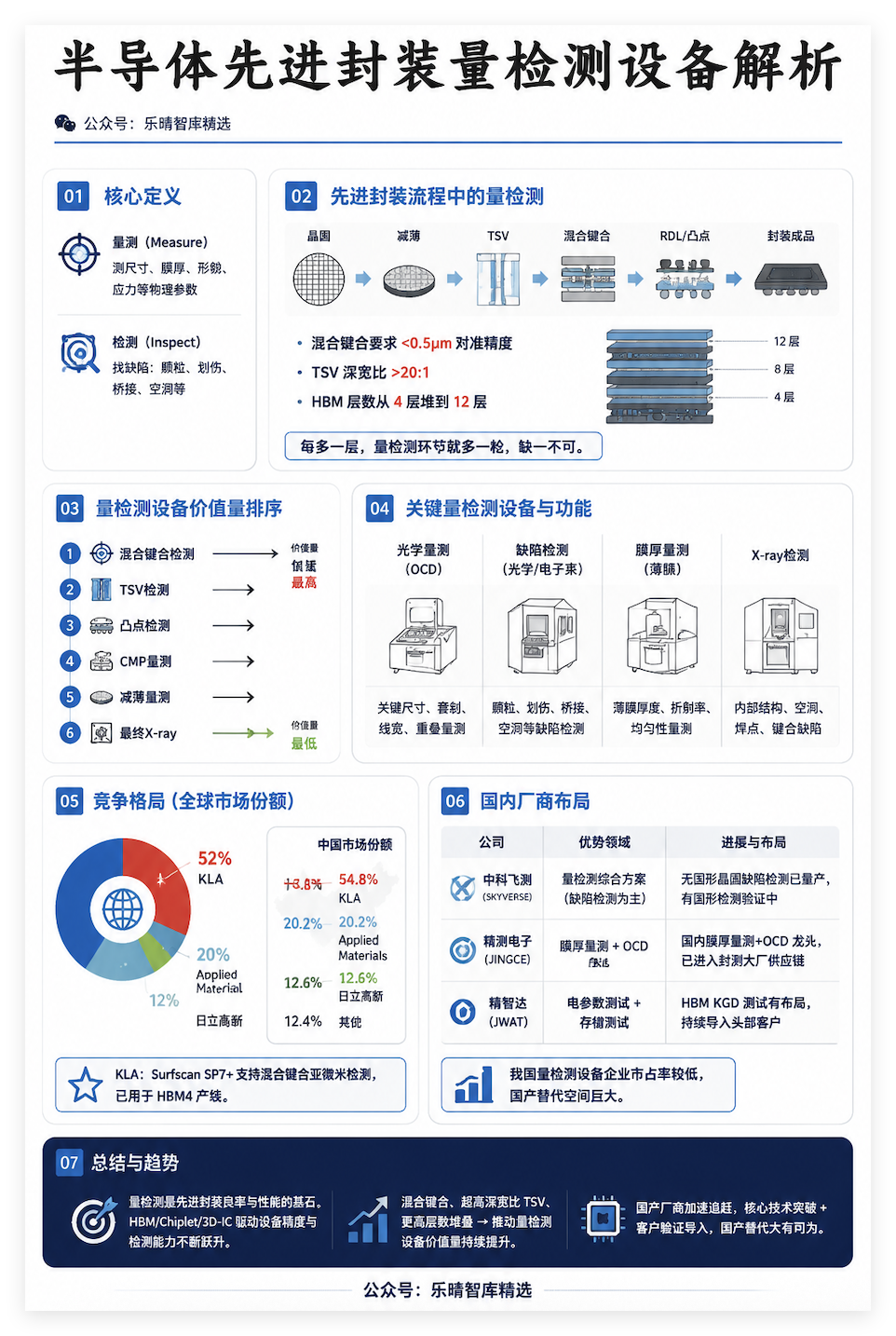

量检测设备

量检测是先进封装的"眼睛",贯穿从晶圆到成品的每一步。

量测主要测尺寸、膜厚、形貌、应力等物理参数;检测是找缺陷,比如颗粒、划伤、桥接、空洞等。

先进封装环节中,混合键合要求<0.5μm对准精度,TSV深宽比>20:1,HBM层数从4层堆到12层。每多一层,量检测环节就多一轮,缺一不可。

价值量排序:混合键合检测 > TSV检测 > 凸点检测 > CMP量测 > 减薄量测 > 最终X-ray。

从量检测设备的竞争格局来看,KLA一家独大,在全球市场的市场占比为52%,在我国的市场占比为54.8%。其最新Surfscan SP7 支持混合键合亚微米检测,已用于HBM4产线。应用材料紧随其后,此外日立高新全球份额约12%,CD-SEM在RDL线宽量测有优势。

国内厂商中,中科飞测量检测综合实力最强,无图形晶圆缺陷检测已量产,有图形检测验证中。精测电子国内膜厚量测 OCD龙头,已进入封测大厂供应链。精智达国内电参数测试 存储测试,HBM KGD测试有布局。我国量检测设备企业市占率较低,国产替代空间巨大。

07

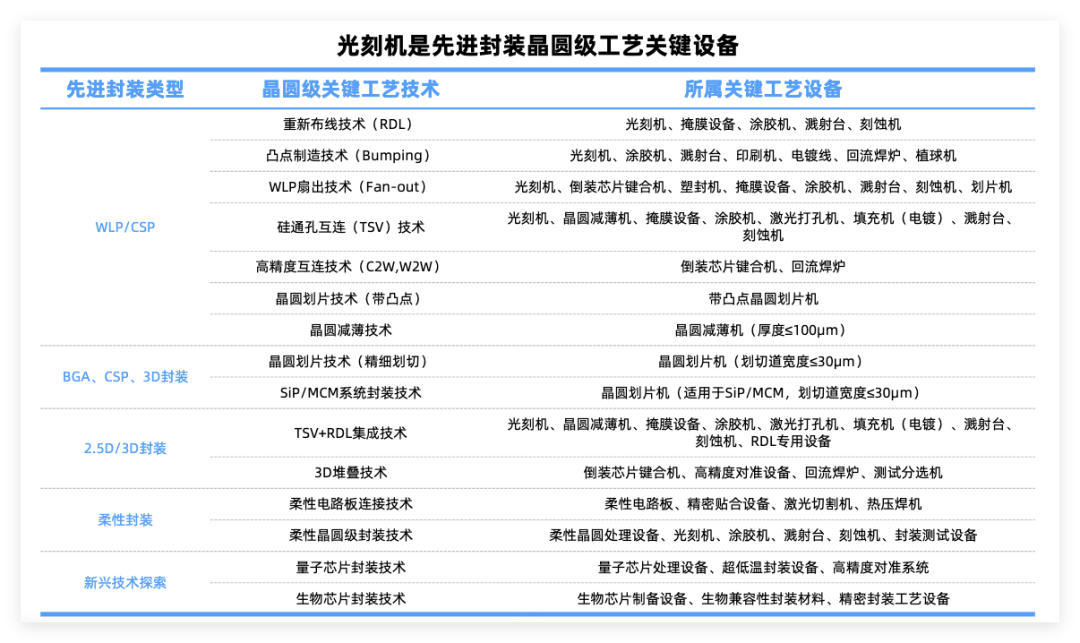

先进封装光刻设备

先进封装光刻不追求最小线宽,追求的是多层RDL的高精度套刻对准,对准精度决定了Die间互连的良率。

价值量排序:RDL光刻 > TSV光刻 > Fan-Out光刻 > 对准标记光刻。

竞争格局:荷兰ASML全球份额约60%,最新NXT:2050i支持300mm,RDL套刻精度<0.3μm,已用于HBM4产线。日本佳能最新FPA-6300ES5a支持面板级Fan-Out,产能领先。

国内厂商中,上海微电子SSA600/20系列已进入大厂供应链,RDL光刻国产之光。芯碁微装国内直写光刻(LDI)龙头,无需掩膜版,RDL TSV直写,已导入头部封测厂。

当前HBM高精度RDL仍需步进光刻,但Fan-Out和中低精度RDL正在被直写光刻快速替代。

08

清洗设备

清洗是先进封装中频次最高的设备,每多一道工艺就多一次清洗,一条产线清洗设备占比高达15-18%。

清洗是先进封装的"净化器",混合键合对颗粒的要求是<0.1个/cm²,比前道还严,清洗设备直接决定良率。

价值量排序:混合键合前清洗 > TSV清洗 > 减薄后清洗 > RDL CMP后清洗 > 电镀后清洗 > 最终清洗。

竞争格局:全球半导体清洗设备市场集中度高,主要集中在少数几家拥有核心技术的龙头企业手中。

迪恩士全球份额约35%,最新FAB系列支持300mm单片清洗,混合键合前清洗已用于HBM4产线。泛林全球份额约20%,最新Kiyo系列干法 湿法一体化,TSV清洗有优势。东京电子全球份额约15%,湿法清洗 涂层设备协同强。

中国厂商起步相对较晚,市占率较低,仅盛美上海占全球半导体清洗设备市占率 7%。盛美是国内唯一量产兆声波单片清洗的厂商,SAPS/TEBO兆声波清洗已进入大厂,混合键合前清洗已出货。至纯科技国内湿法清洗第二,槽式 单片均有布局。芯源微国内涂胶显影龙头,清洗设备为第二增长曲线,单片清洗验证中。整体来看,清洗设备国产替代空间十分广阔。

AI算力需求的爆发使得先进封装从传统变成必选,全球设备产能的结构性短缺使得设备厂商拥有高议价权和增长确定性。当前海外大厂交货期大于18个月,国产设备交期6-9个月且价格低30%-50%,性价比优势在当前环境下极具吸引力。整体来看,先进封装核心设备正站在"技术升级 产能紧缺 国产替代"三重共振的历史拐点上,产业链核心设备商有望迎来广阔空间。

VIP复盘网

VIP复盘网