诺禾致源

再来看一家我们两年前看过的上市公司财报,北京诺禾致源科技股份有限公司(股票简称:诺禾致源)于2011年3月成立,2021年4月在上交所科创板上市,其专注于开拓前沿分子生物学技术和高性能计算在生命科学研究和人类健康领域的应用,致力于成为全球领先的基因科技产品和服务提供者。

诺禾致源总部位于北京,在北京、天津、广州、上海、美国、英国、德国、新加坡、泰国、韩国和日本设有实验室或实验基地,业务覆盖全球6大洲约90个国家和地区,服务客户超8000家。

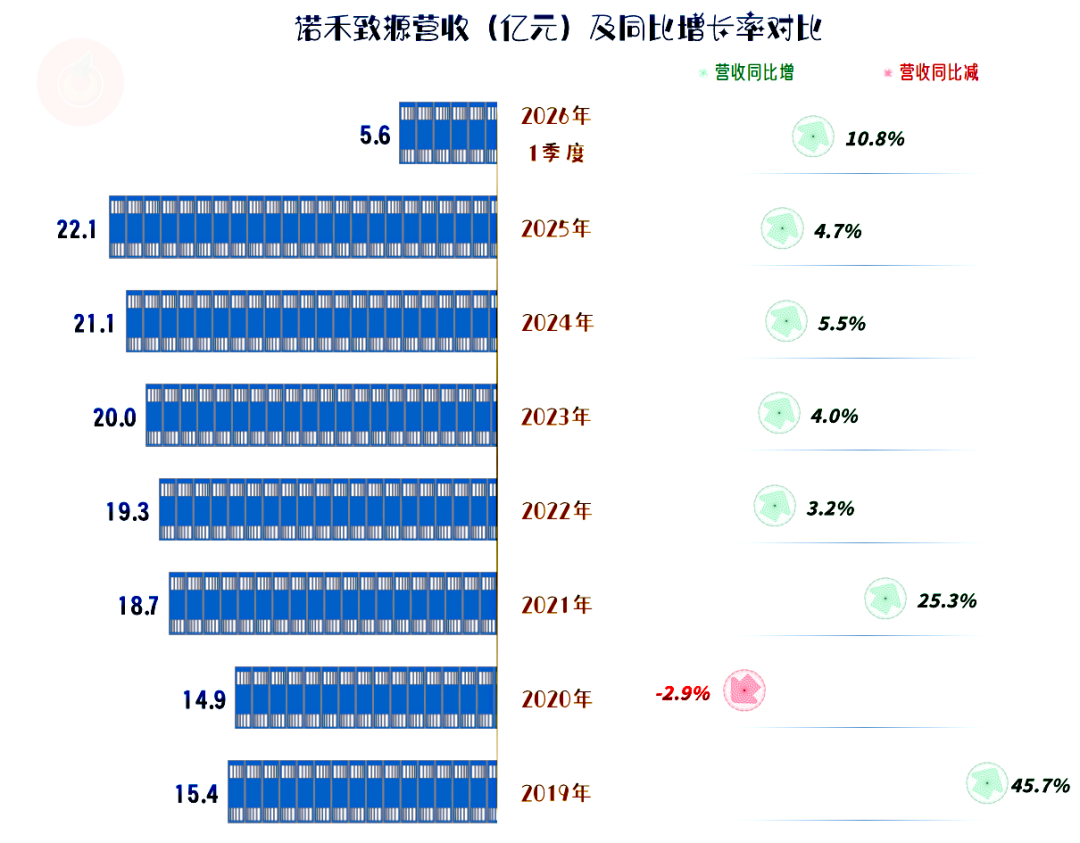

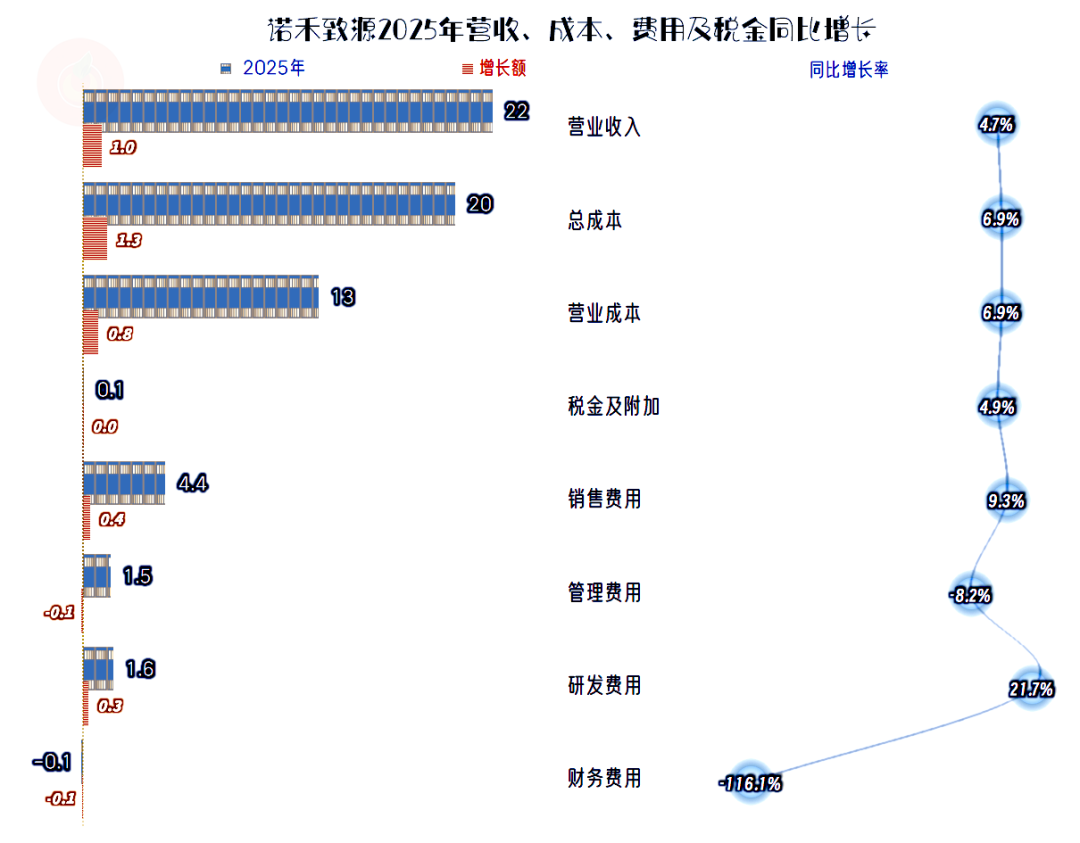

2025年,诺禾致源的营收同比增长4.7%,上市后的这四年,增速总体上偏低。对于一家营收20亿规模的上市公司来说,这并不是进入成熟期的表现,主要还是增长动力不足。

2026年一季度的同比增长有所加速,会不会延续至2026年全年,还需要观察。

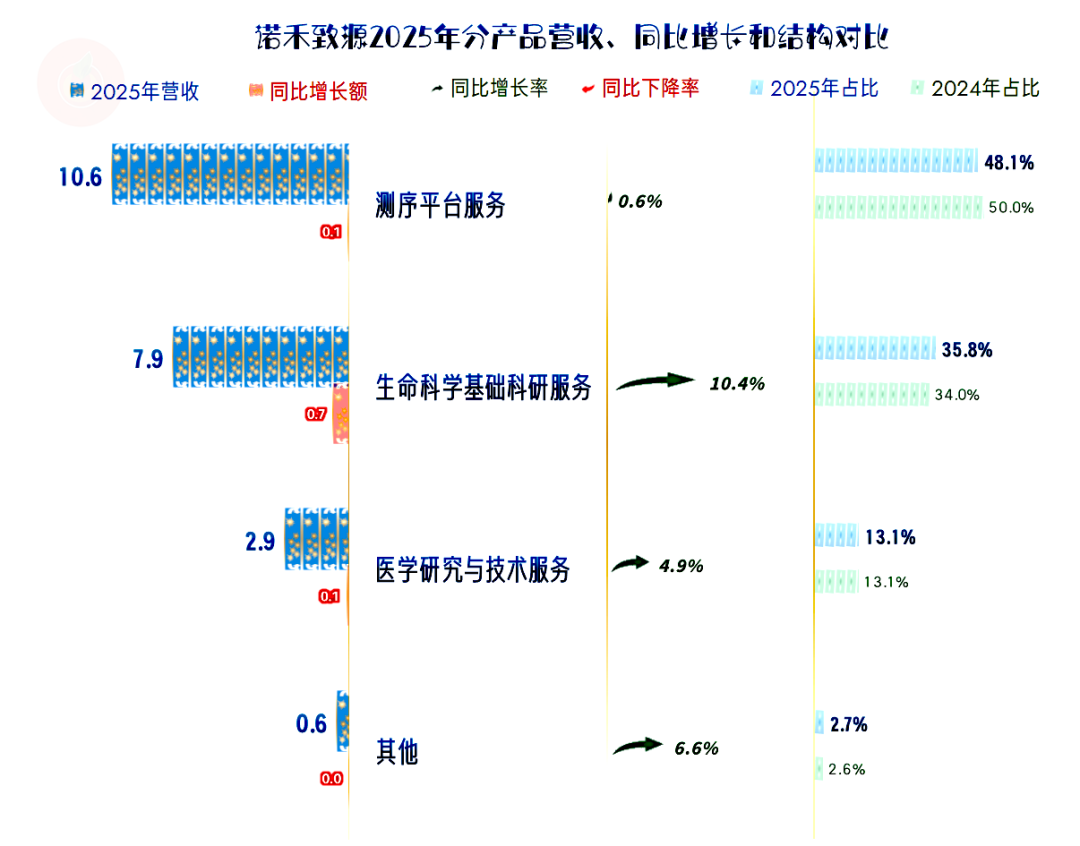

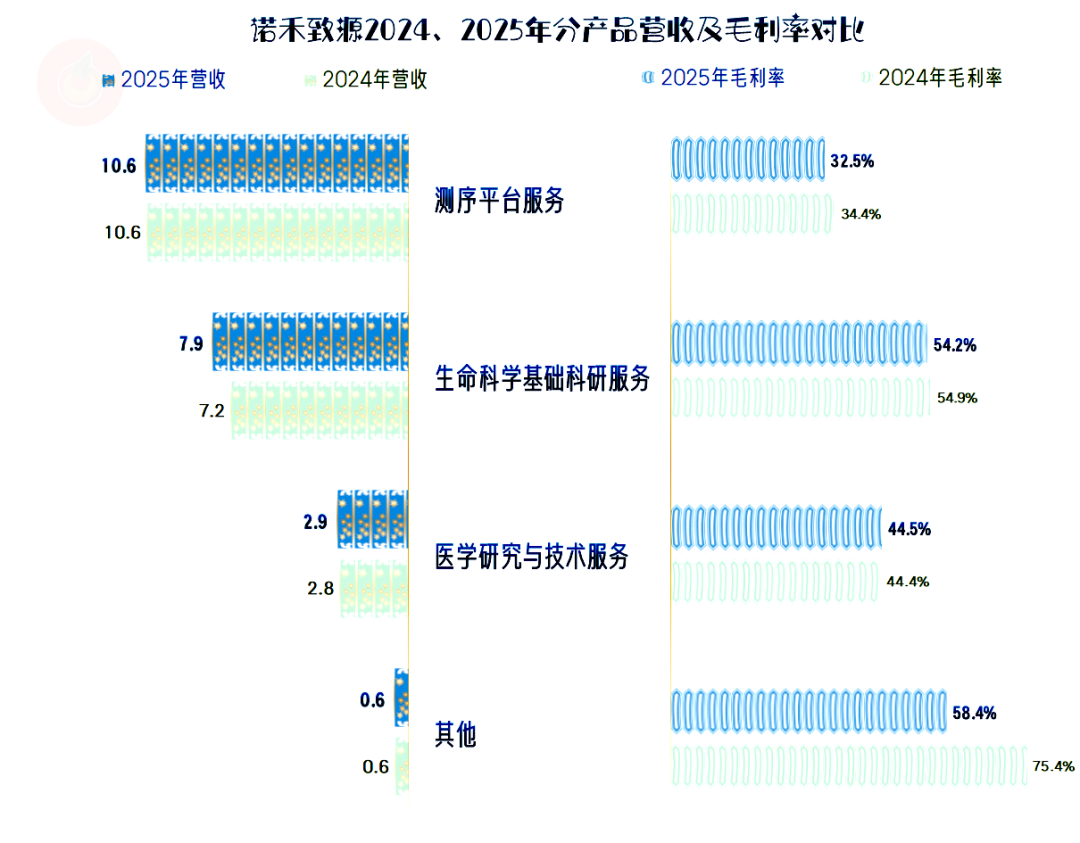

各大业务均在增长,测序平台服务业务增长偏慢,生命科学基础科研服务业务增长略快一些;生命科学基础科研服务业务增长超一成,是主要的增长动力。由于增速普遍不高,三大业务的结构变化不大。

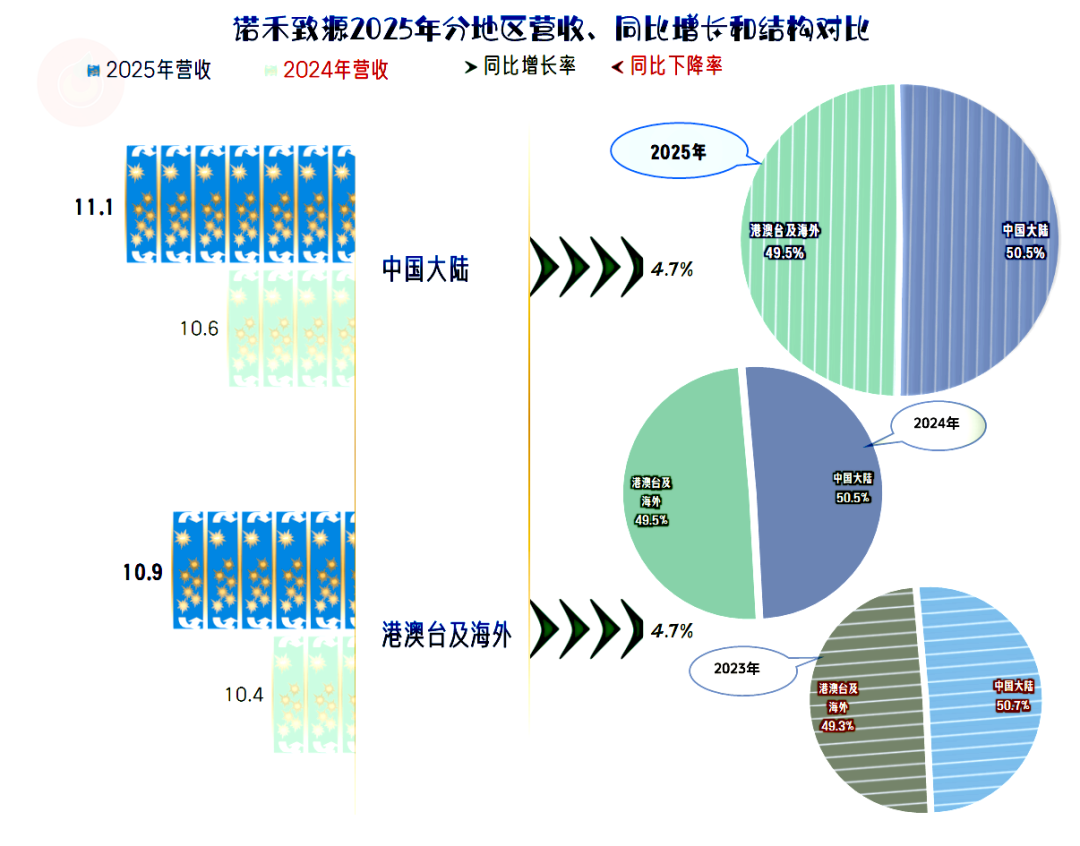

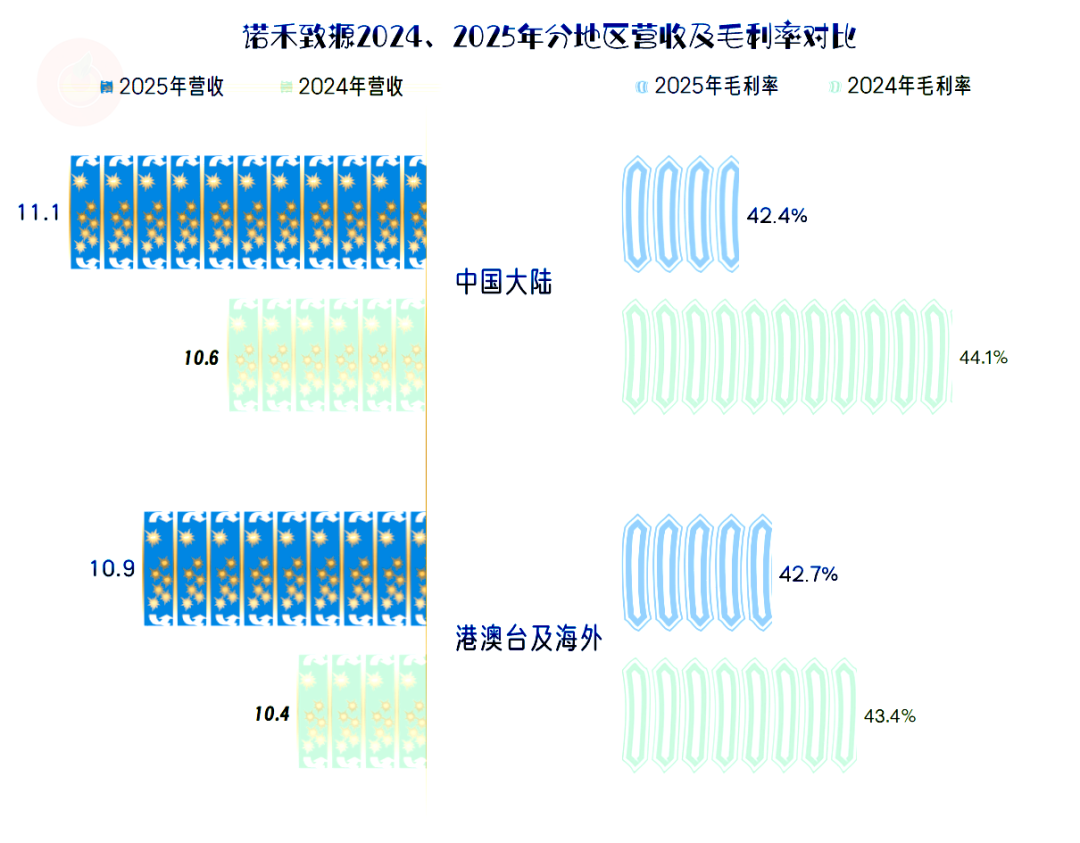

境内外市场的增速基本一致,“对半分”的结构与没有变化。

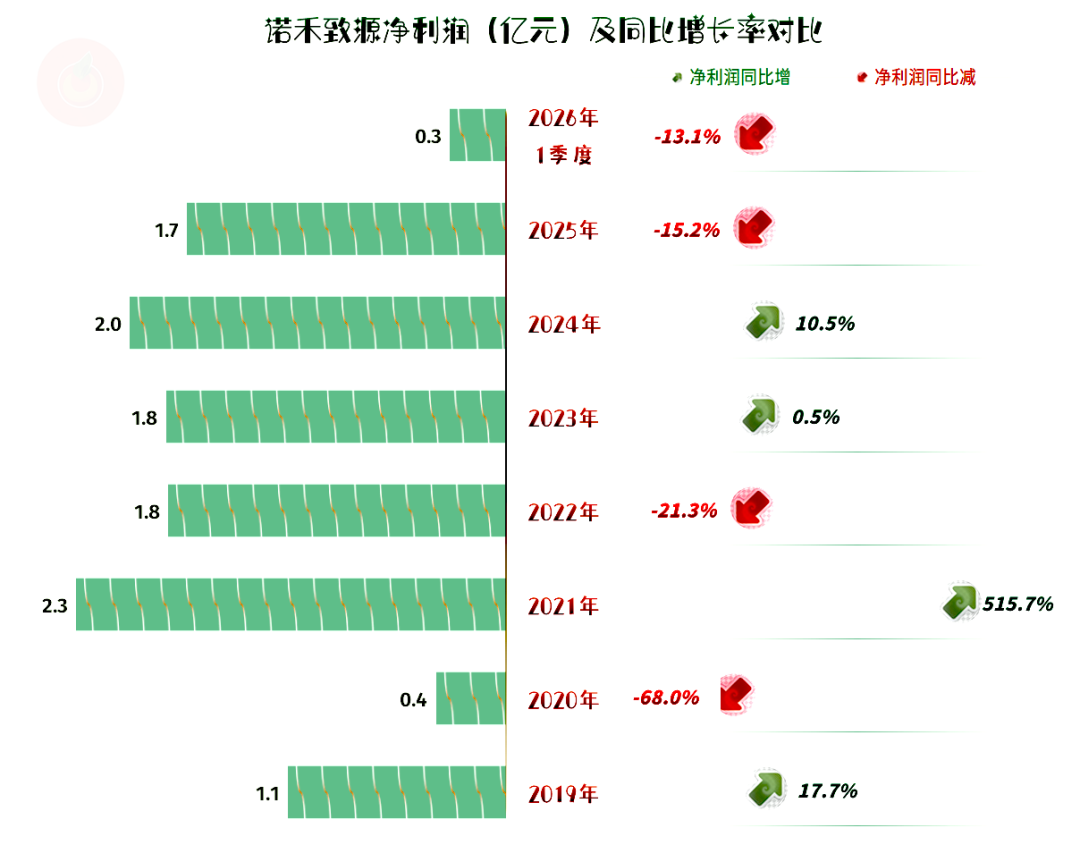

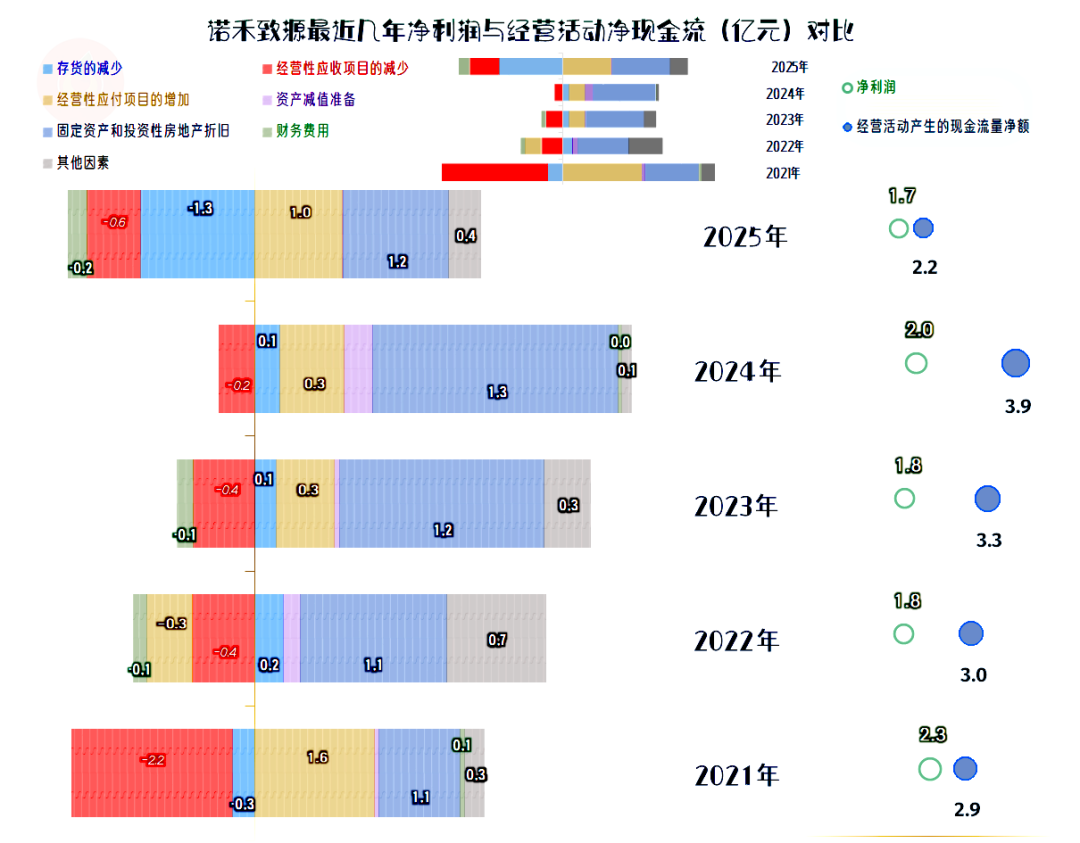

2025年的净利润并没有随营收一并增长,反而下跌了15.2%。最近这四年的低速增长,只有两年的净利润在增长,而且这四年的净利润水平都不及上市当年。

2026年一季度还在继续同比下跌,盈利能力下降的问题,仍没有明显改善。

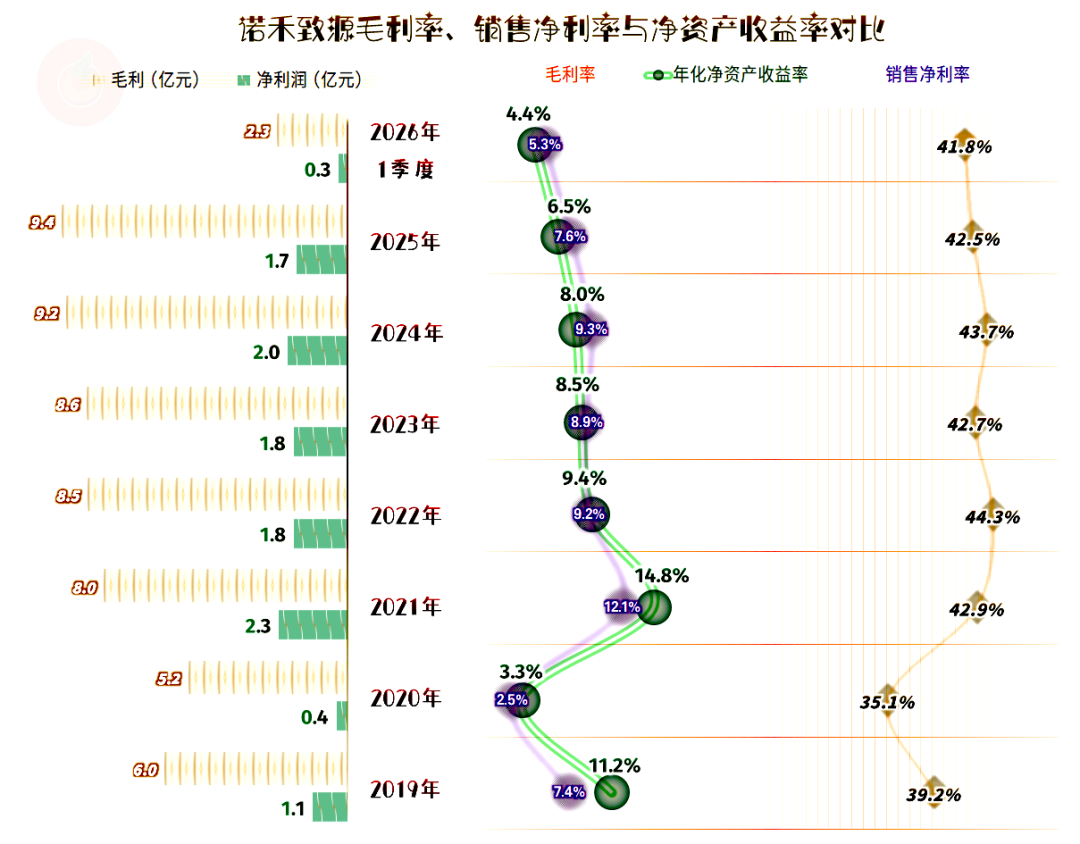

2025年的毛利率下滑了1.2个百分点,2026年一季度仍在下滑。总体上仍然处于相对较高的水平,算是在正常范围内波动。

2025年的销售净利率和净资产收益率有所下滑,但仍然是优秀级的水平;2026年一季度还在下滑,关键还得看全年的数据。

三大业务的毛利率都在小幅波动,生命科学基础科研服务业务,毛利率较高的优势,依旧维持。

两大市场的毛利率都在下滑,境内市场下滑更大,高低位置发生了互换,但两者的差异却已经缩小至不重要的水平。

两大市场,在规模,增速,以及盈利能力方面,几乎都是“对半分”的平衡状态。

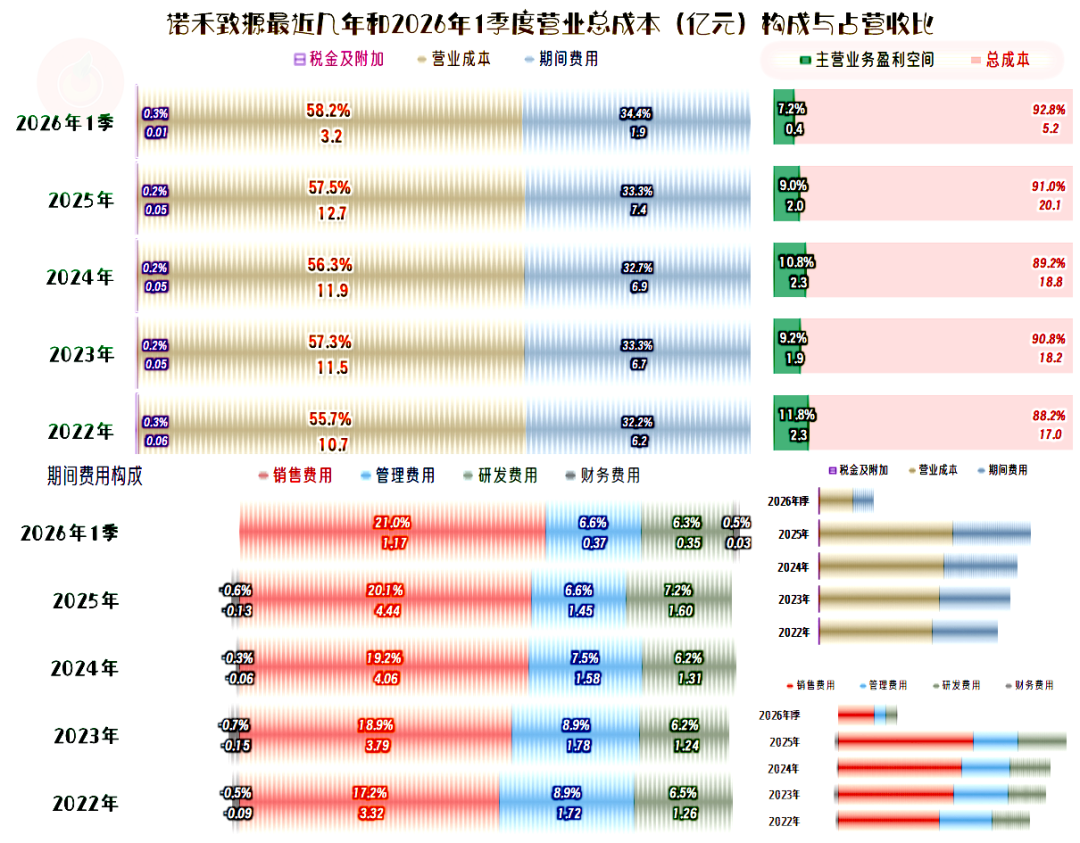

2025年的主营业务盈利空间下滑了1.8个百分点,比前四年都低。毛利率下滑是主要影响因素,期间费用占营收比上升也有0.4个百分点的影响。

期间费用的增速快于营收,主要是销售费用和研发费用的增长较快,管理费用和财务费用还在下降。营收增长过慢的问题,就会在这些时候体现出来,企业想扩大营收,就需要多支出费用;而多开支的结果,往往又不如人意。

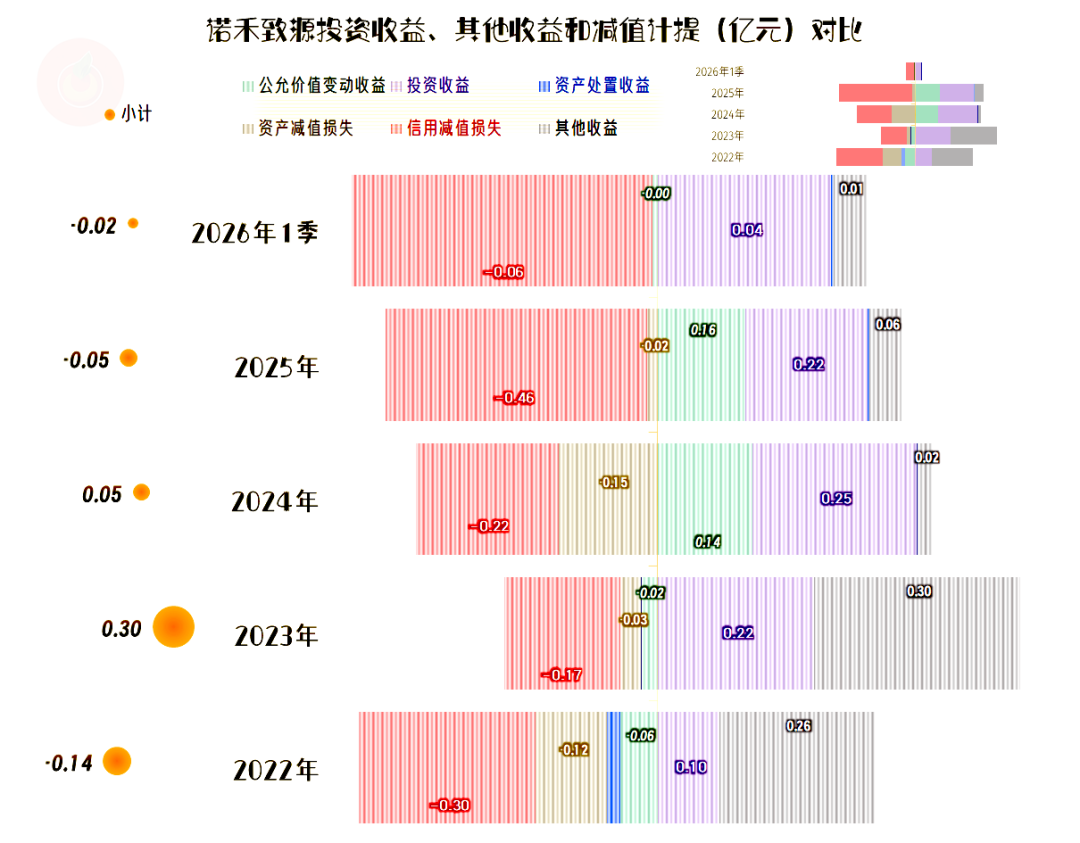

在其他收益方面,2025年从上年的净收益变成了净损失,虽然金额仍然较低,但这些变化对净利润增长率这类相对数指标,也会有一定的影响。导致这种变化的主要原因是信用减值损失增加,实际就是2025年应收账款的坏账变多了。

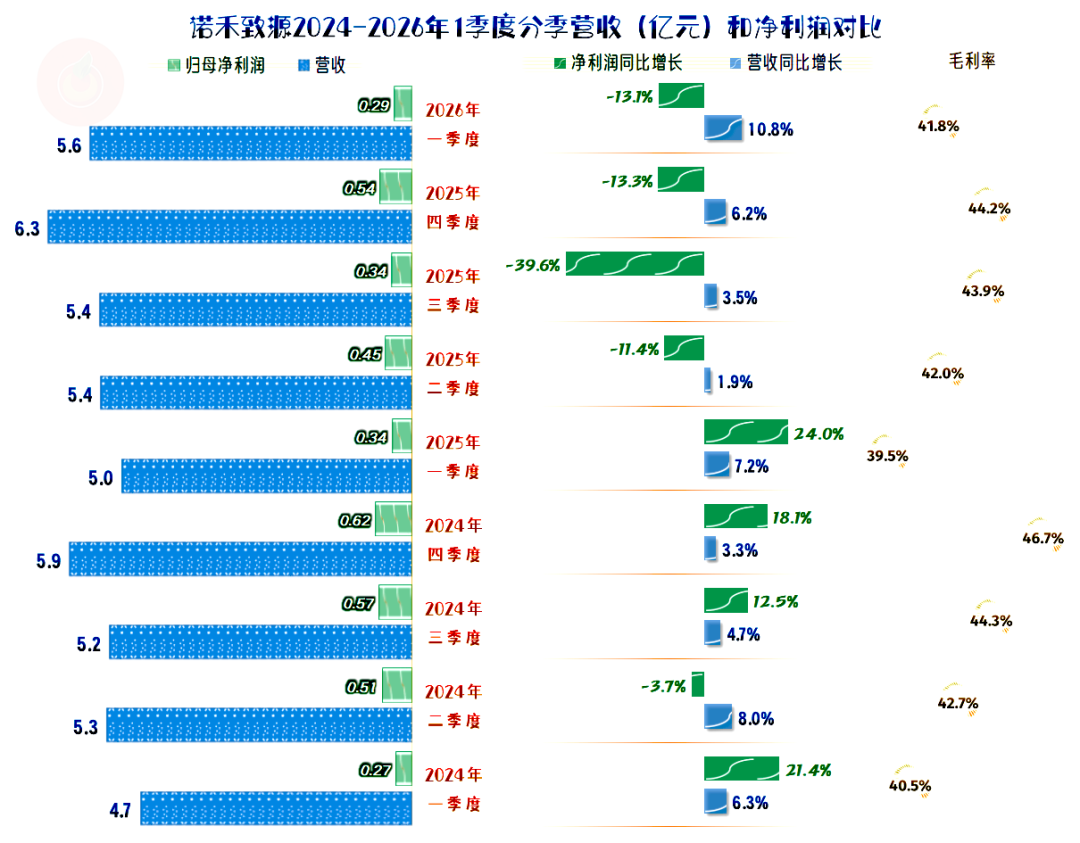

分季度来看,营收一直都是同比增长的状态,只是增速普遍不高。能把低速增长玩得这么平滑的,还是很少见到的。营收的季度间上下波动,以维持全年的缓慢增长,才是我们经常见到的现象。

最近四个季度的净利润都在同比下跌,这些期间的毛利率同比略有下滑,是主要影响因素。但2026年一季度并不是,因为当季度的毛利率同比有明显增长。有可能这只是一个季度的特例,也有可能是后续盈利能力仍会继续下滑的迹象。

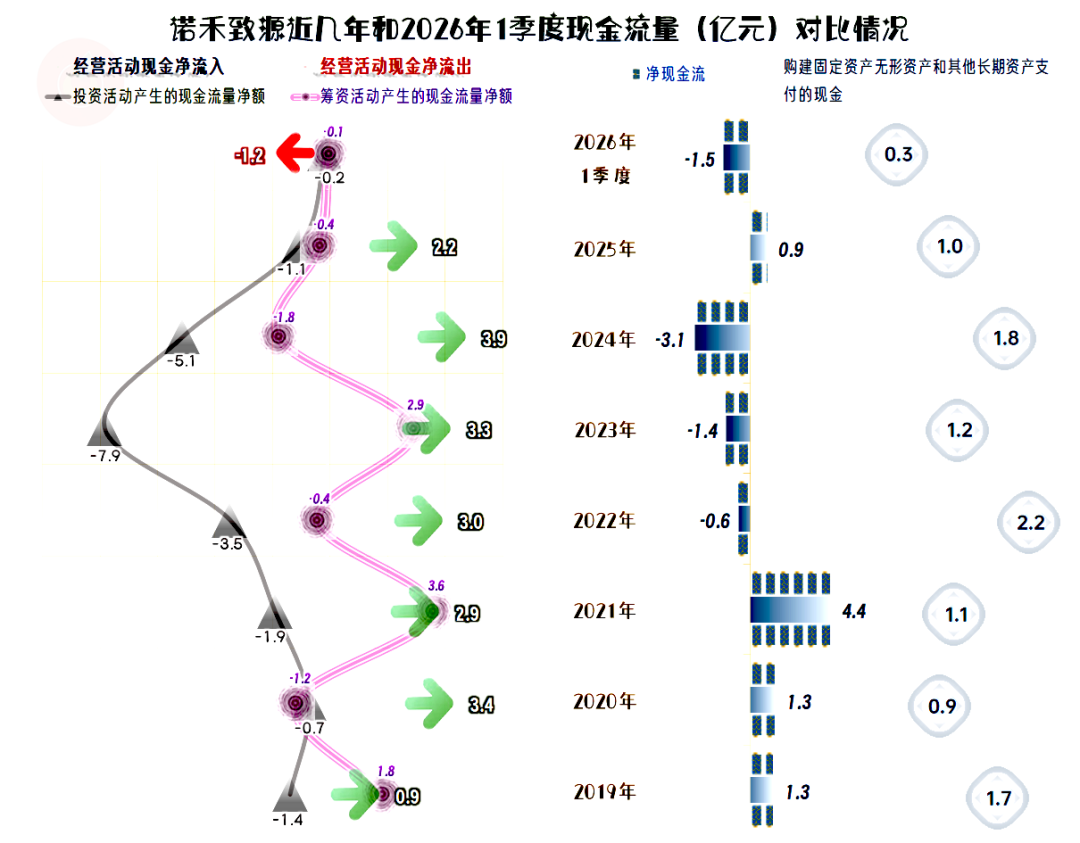

经营活动的净现金流都是净流入状态,2025年略有下降,2020年一季度出现了净流出。一季度出现净流出,是诺禾致源有公开数据以来的普遍现象,并不用对此感到奇怪,2026年全年大概率也能转正。

上市当年的固定资产投资规模略大,经过两年的波动后,2025年回归到上市前的正常水平。这一行并非重资产行业,对这类建设的需求并不是特别大,有必要的投入即可。

经营活动净现金流高于同年净利润的主要原因,是固定资产折旧回收资金的持续贡献。应收项目一直在增加营运资金的占用,近四年的规模都不大;应付项目的抵消作用,除2022年外,也一直存在;存货已经好几年都在少量回收资金了。

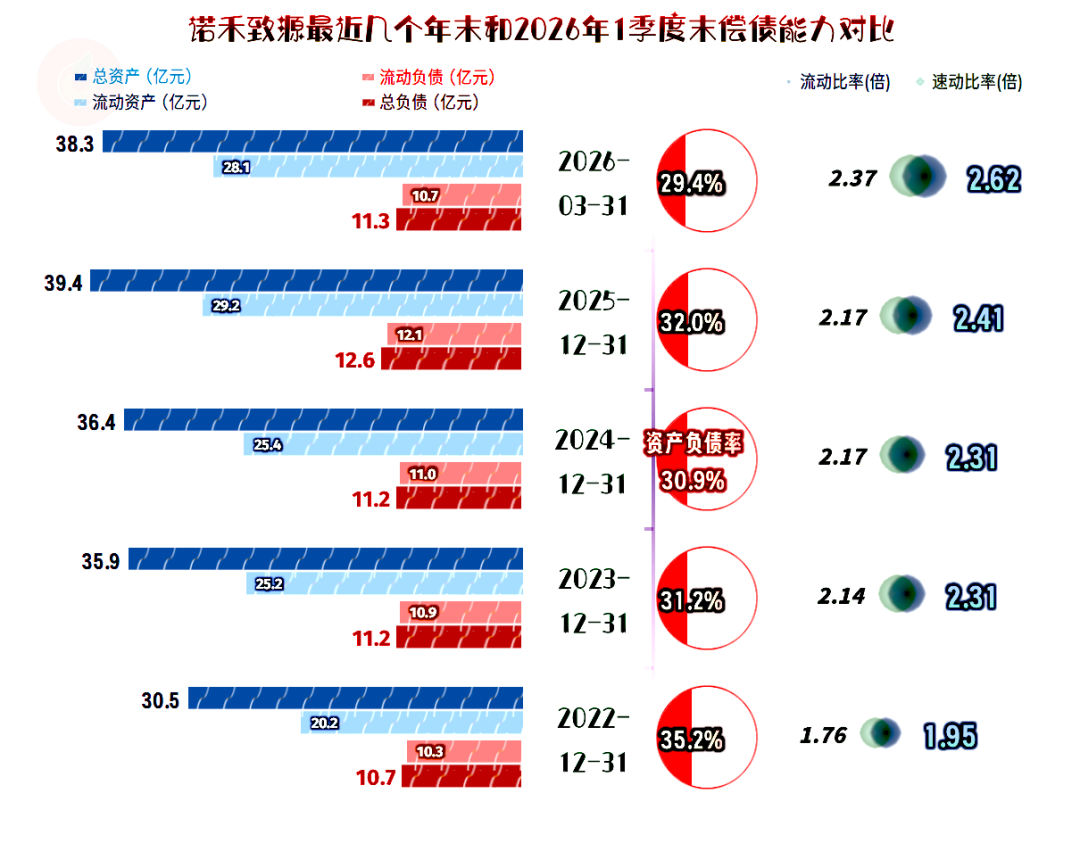

诺禾致源的长短期偿债能力都是极强的,在资产负债结构等方面,除了相对保守之外,也没有其他值得说的问题。

诺禾致源主要是在成长期就遇到了中年危机,连续多年表现出较强的成熟期企业特征,具体表现是营收增长变慢,盈利能力提升困难。面对极具增长潜力的市场,这样的表现显然不能算好。

不过,从资产负债结构,到表现仍算优秀的净资产收益率等指标看,诺禾致源仍算优质上市公司。或许他们还在积蓄力量,等待风口吧

VIP复盘网

VIP复盘网