近两日多晶硅主力合约PS2609强势上行,继昨日尾盘大幅拉升后,今日尾盘触及涨停,收于37710元/吨。市场焦点仍集中于光伏行业能否收紧标准,从而推动行业落后产能出清。据硅业分会数据,6月初多晶硅开工率跌至历史低位34.7%,当前运行产能多为具备成本及技术优势的龙头及一体化企业,同时,行业“反内卷”相关消息持续发酵,但结合今年1月以来“反垄断”监管导向来看,后续行业政策将更趋“法治化”与“市场化”。近两日多晶硅期货在低估值背景下,消息面带动情绪驱动明显,基本面暂未发生根本性偏移。

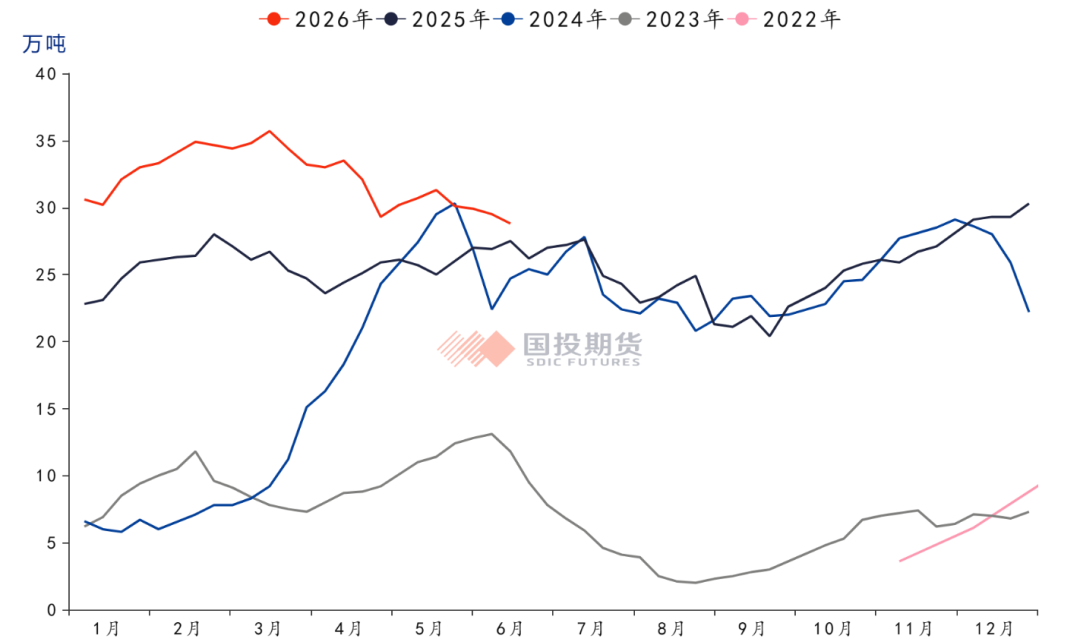

抛开消息扰动,当前多晶硅基本面整体呈现磨底态势。供应端方面,据百川数据,6月国内多晶硅总产量预计升至9.2万吨左右,丰水期头部企业陆续复产,颗粒硅产量小幅回升,供应增量确定性较强。需求端方面,受原料低价及丰水期电价下行支撑,部分硅片企业小幅提产;电池片、组件企业排产环比小幅提升,但企业以消化现有库存为主,主动集中补库意愿偏弱。库存与仓单方面,据SMM数据,当前多晶硅企业库存约28.8万吨,呈小幅去化态势,但期货仓单持续增加,现货市场承接力度偏弱。6月行业供需大致平衡,目前盘面虽脱离前期低点,但价格上行空间仍受企业复产预期及高库存压制。

图:多晶硅厂库库存

数据来源:SMM

综上所述,从基本面维度,丰水期产能复产带来的供应增量明确,叠加库存及仓单压力仍存,价格上行缺乏持续性驱动;下方受生产成本支撑,回调空间相对有限,前期行情维持低位区间震荡。从事件维度来看,产品标准相关政策尚未落地,30%左右的开工率已至低位,即便执行,也要看指标收紧幅度,以评估对供应的冲击程度。综合判断,卖出虚值看跌期权的中期逻辑仍成立,但短期波动率快速抬升,建议等待波动率回落后再行介入,已有持仓可继续持有,若担忧消息反复引发波动率持续反弹,可调整为牛市价差策略。

风险提示:供应端超预期复产;政策落地节奏与力度存在不确定性

VIP复盘网

VIP复盘网