中东局势再度升温,霍尔木兹海峡重新封锁,油价回升,国内化工品价格反弹,乙二醇增仓上涨。除了油价的成本带动之外,霍尔木兹海峡的再度封锁加剧市场对乙二醇供应担忧,另外国内持续去库,社会库存偏低,乙二醇价格走强具备基本面驱动。但以上基本面利多并不是日内突然显现,今日乙二醇价格的走强更多是地缘变化引燃的情绪表现。

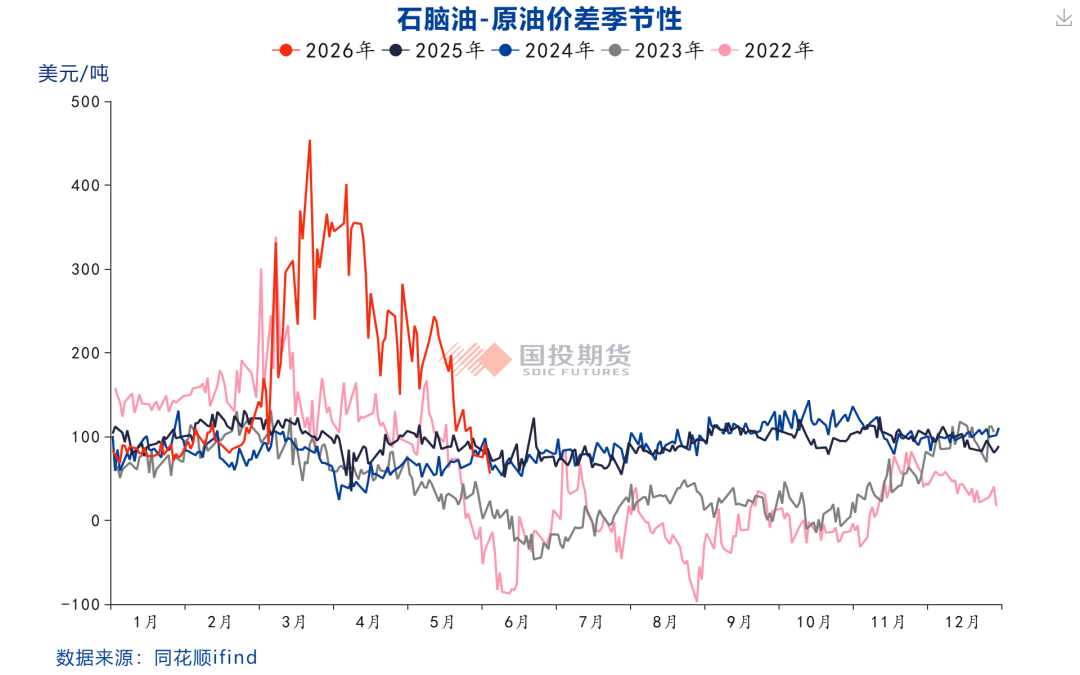

石脑油溢价回吐,成本支撑弱化

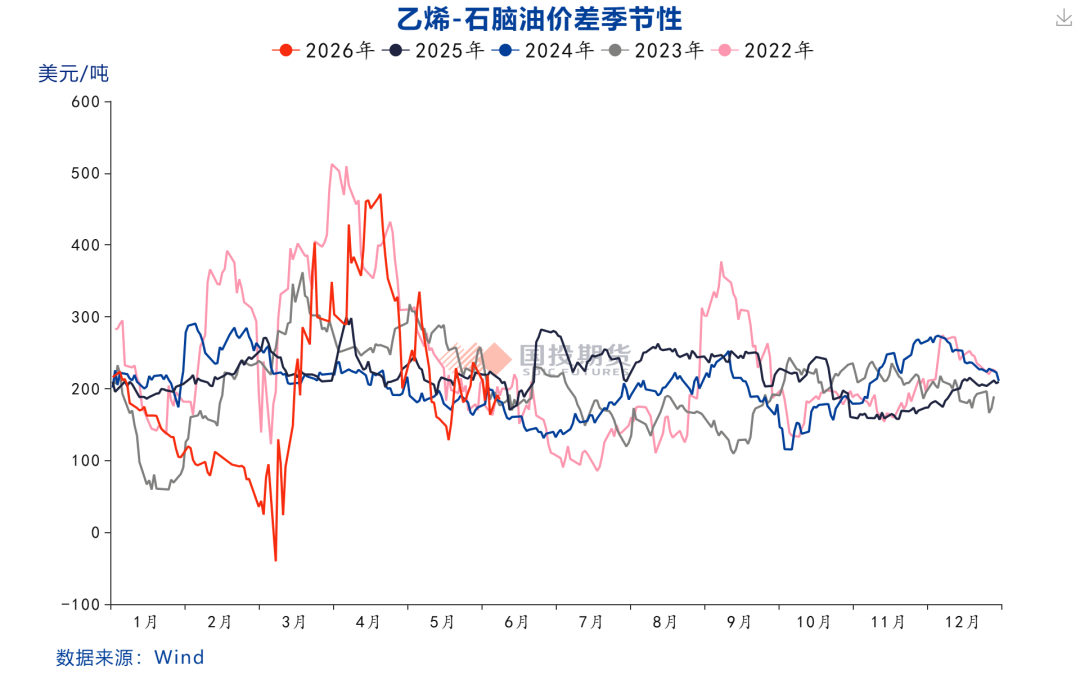

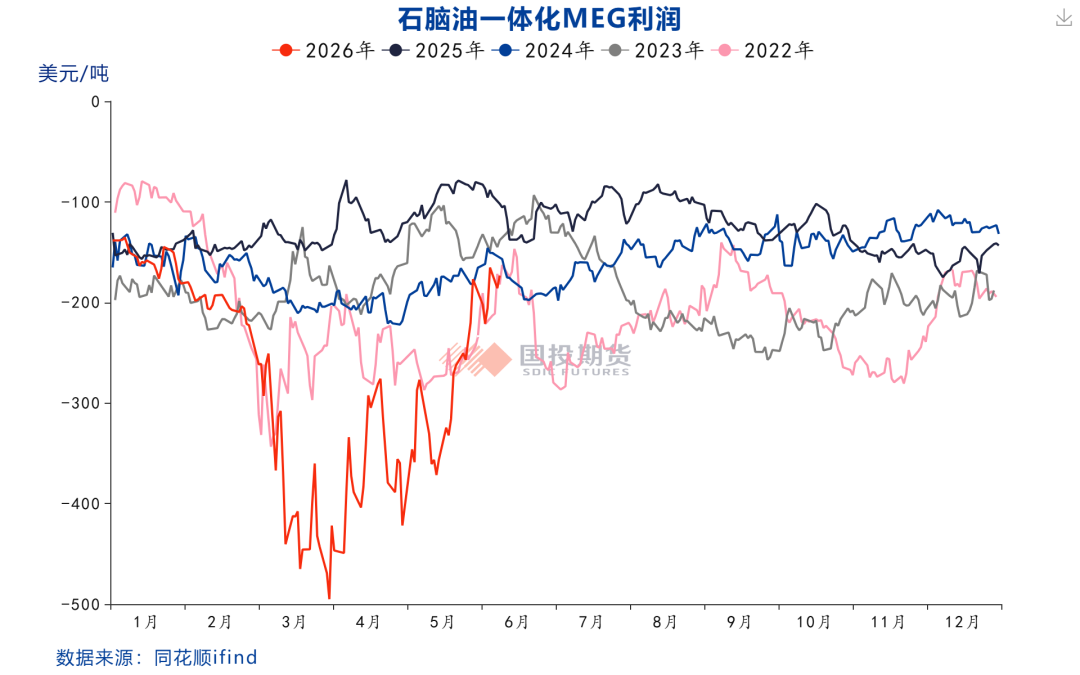

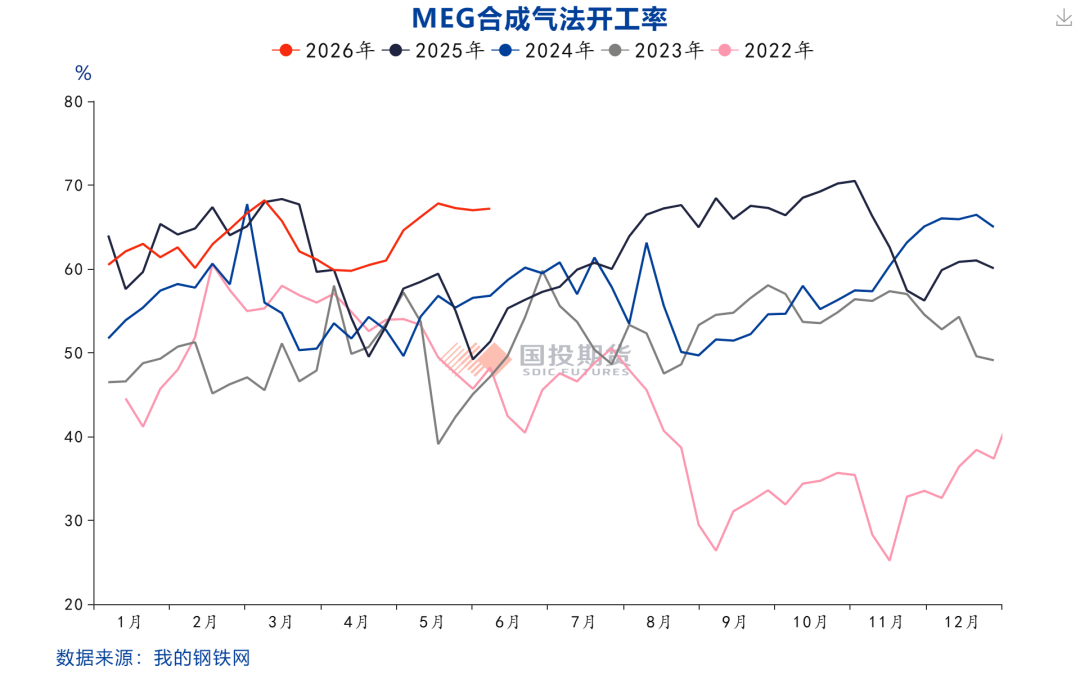

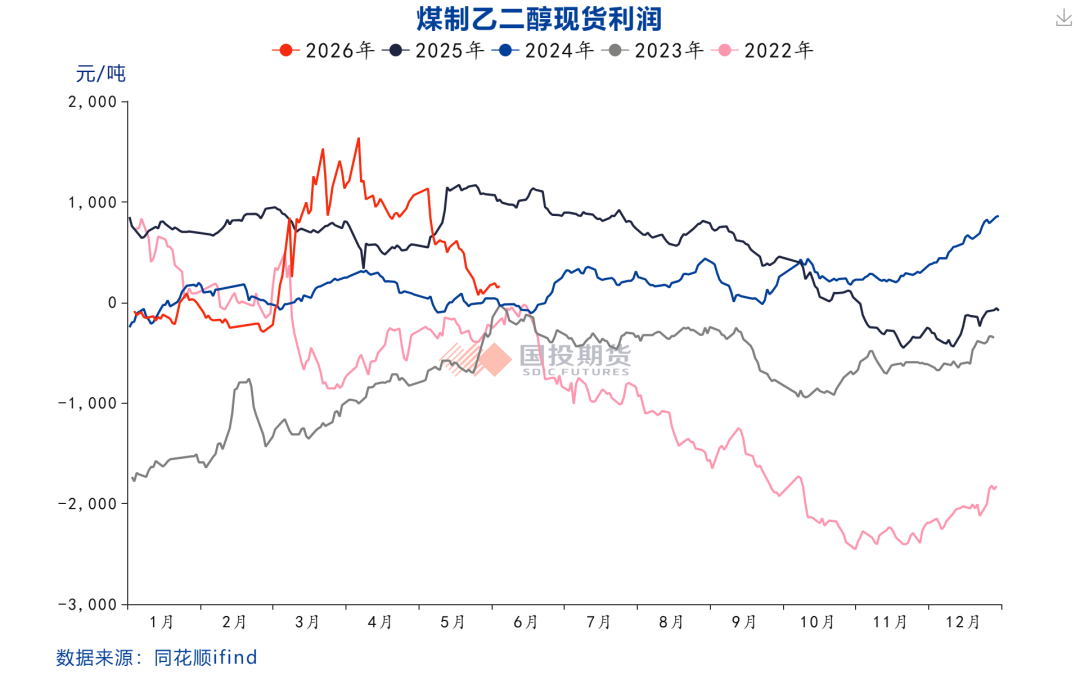

3月份至4月上旬石脑油强势上涨,乙二醇效益快速回落,成本利多明显。4月份石脑油一体化效益的恢复主要驱动来自石脑油价格的走弱,是利润的被动修复。乙二醇价格跟随油价上涨的同时,合成气法的效益走强;但随着煤强油弱的格局延续,合成气法乙二醇的效益持续回落。

国产平稳,进口下滑

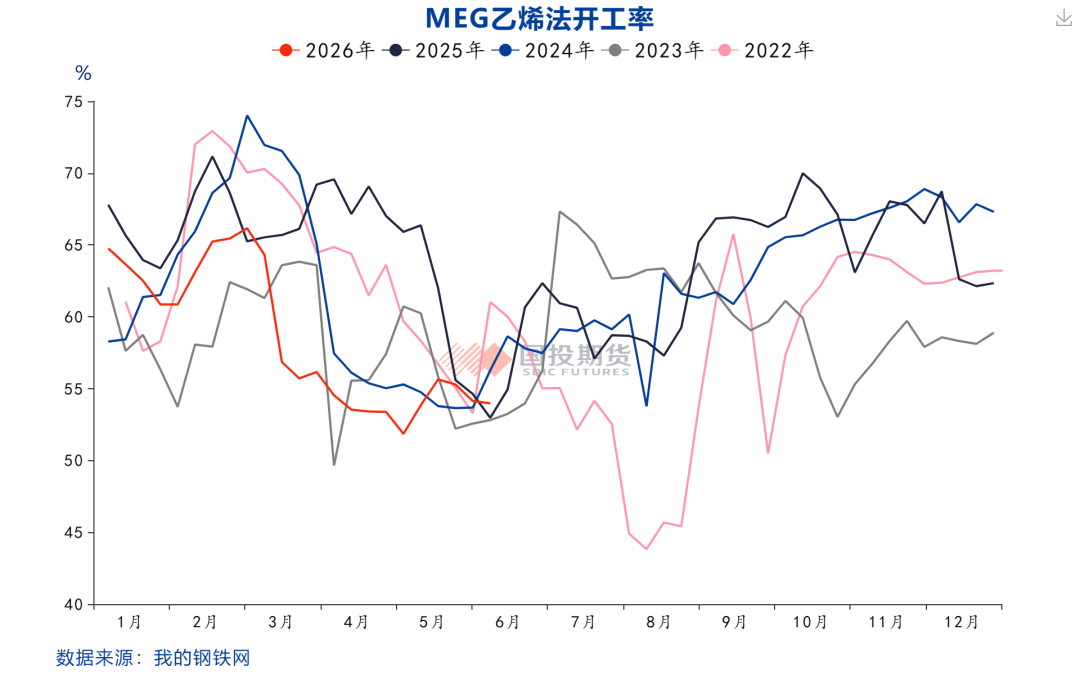

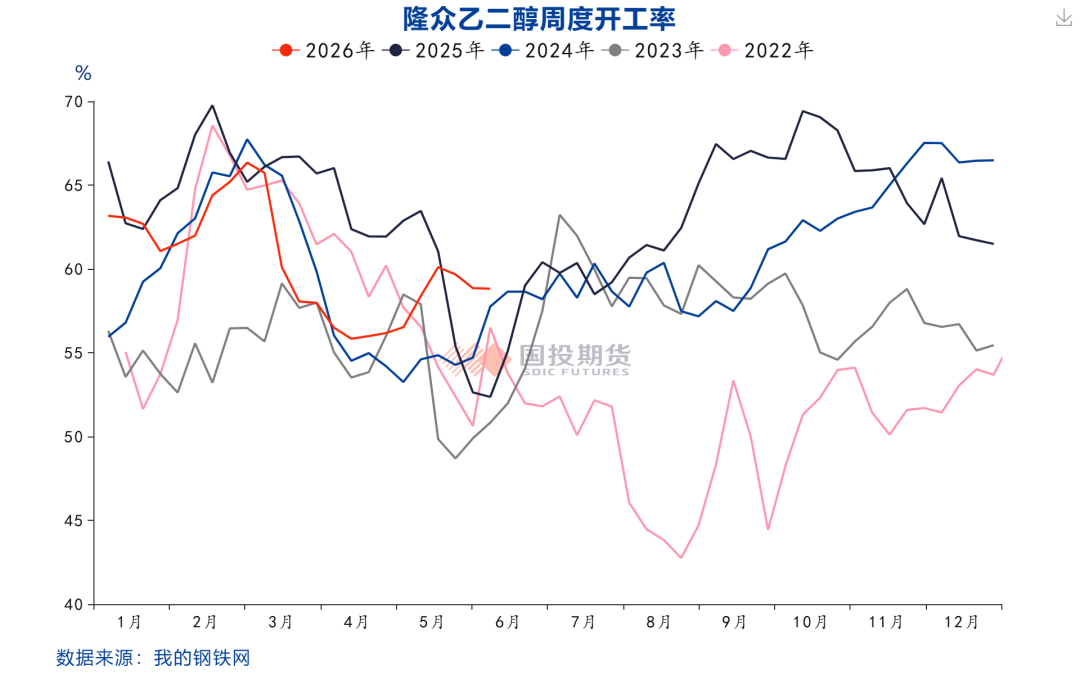

中东地缘冲突发生初期,因原油供应短缺引发炼厂负荷下调,中东石脑油出口几近中断,当地的乙二醇出口也受到霍尔木兹海峡的封锁影响陷入停滞,对我国乙二醇市场来说有国内长流程和中流程装置负荷下降及进口萎缩的供应快速萎缩的利多。国内乙烯法乙二醇开工率从66%降至最低51%,下降了15个百分点,但乙烯法开工率的下降与往年的集中检修时间重合,2025年乙烯法的乙二醇负荷从69%降至54%,期间同样有15个百分点的降负。

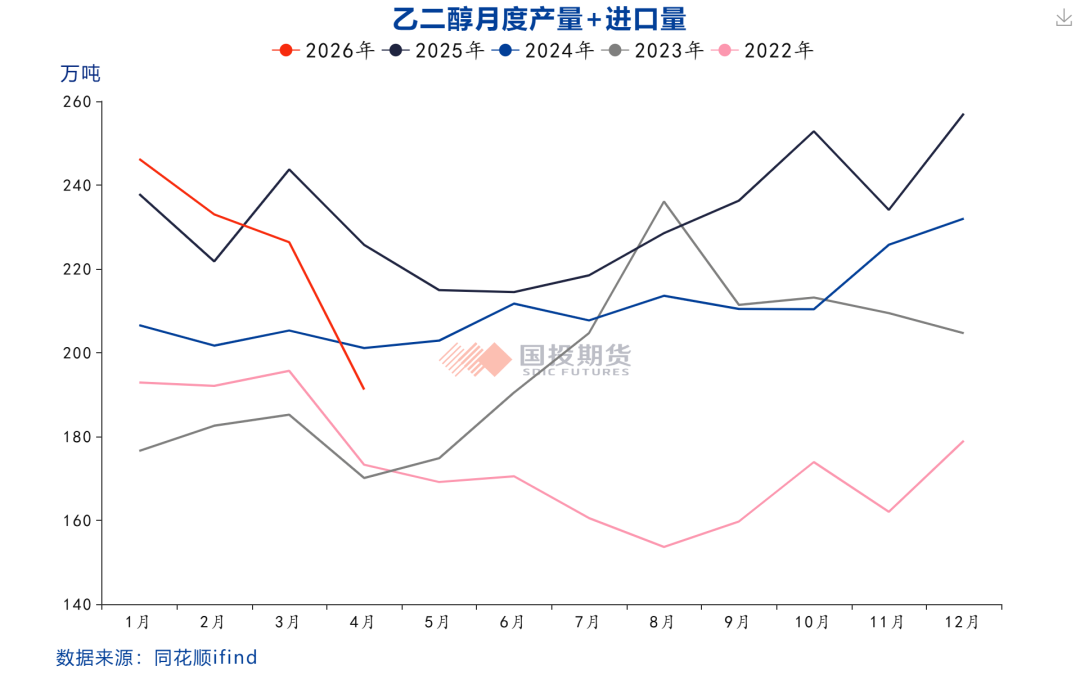

乙二醇行业的整体产能利用率高于往年,其中合成气法因利润理想维持较高的负荷对国内乙二醇的供应贡献较大。隆众资讯数据显示,最新一期乙二醇周产量38万吨,往年同期周产量高点为2024年的34万吨,2025年同期周产量不足32万吨。可见,虽然乙二醇国产量较年初有所下降,但有季节性检修的因素,与历史同期比,表现可谓平稳。

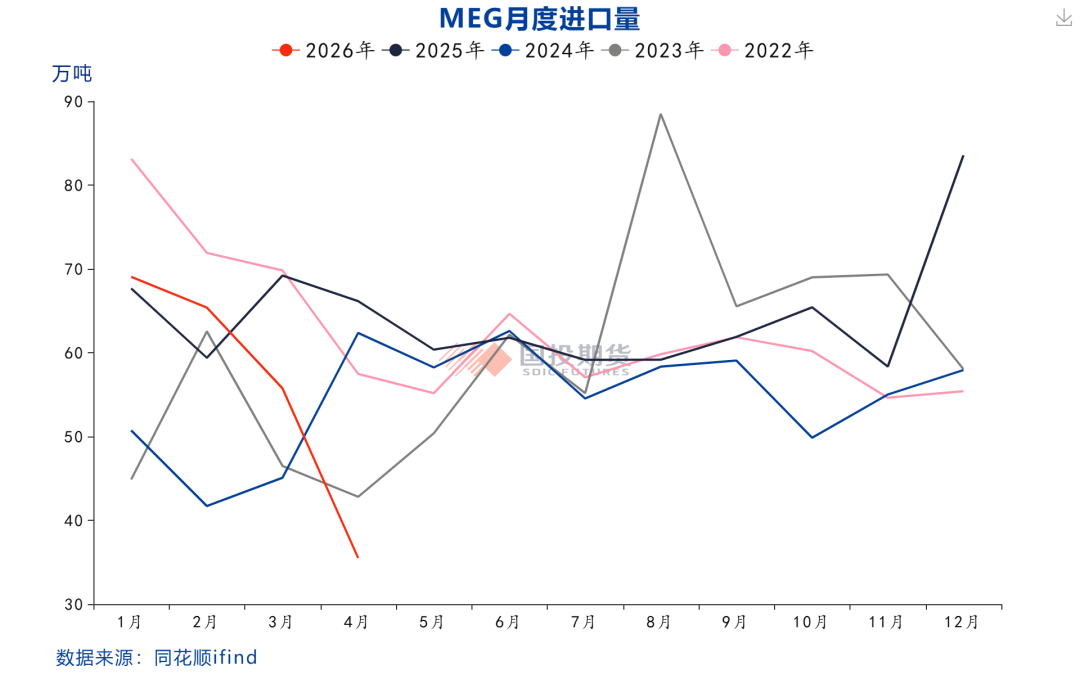

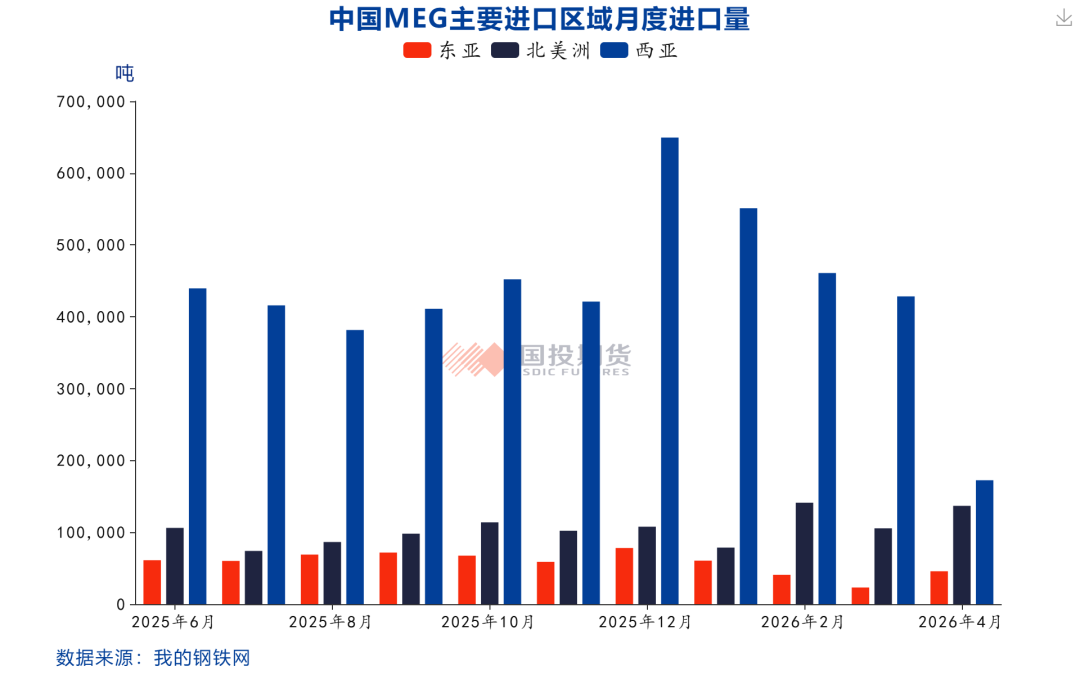

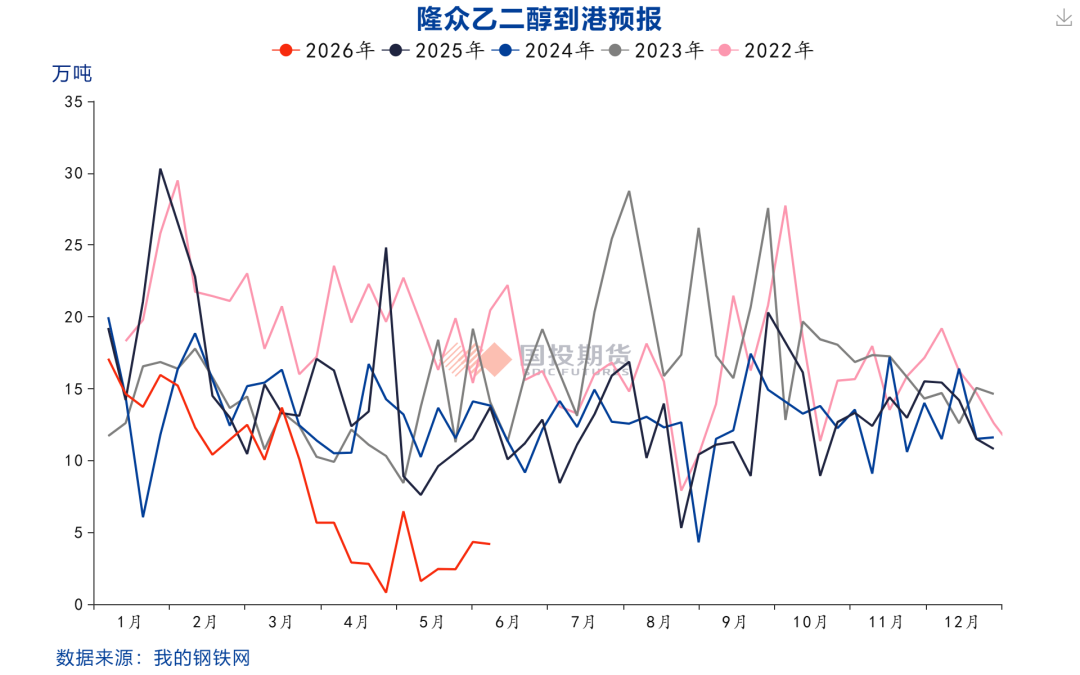

中东地缘对乙二醇最大的影响在进口量。4月份,国内乙二醇进口量35.5万吨,环比3月下降20万吨,比2025年4月66万吨的进口量下降超30万吨。其中自西亚的进口量从3月的42.8万吨降至17.2万吨,自北美和东亚的进口量有所回升。虽然6月份以来的乙二醇周度到港预报量较5月份的低位有所回升,但依旧处于低位区间,在霍尔木兹海峡封锁状态下,中东货源断供,乙二醇进口量难有明显回升。

需求低迷,库存下降

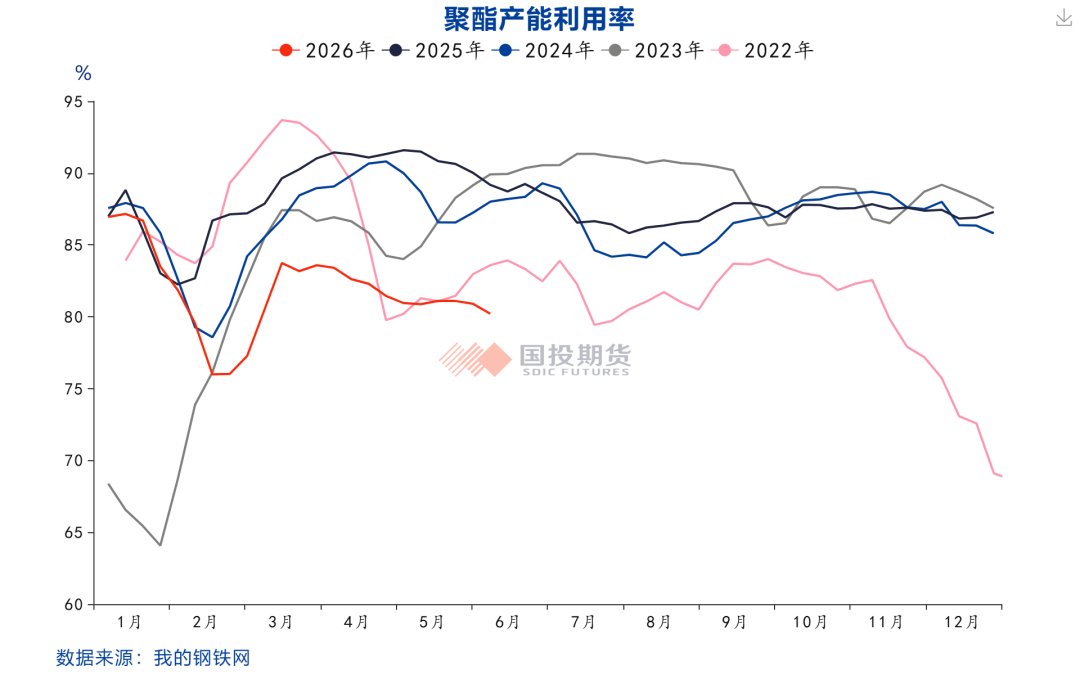

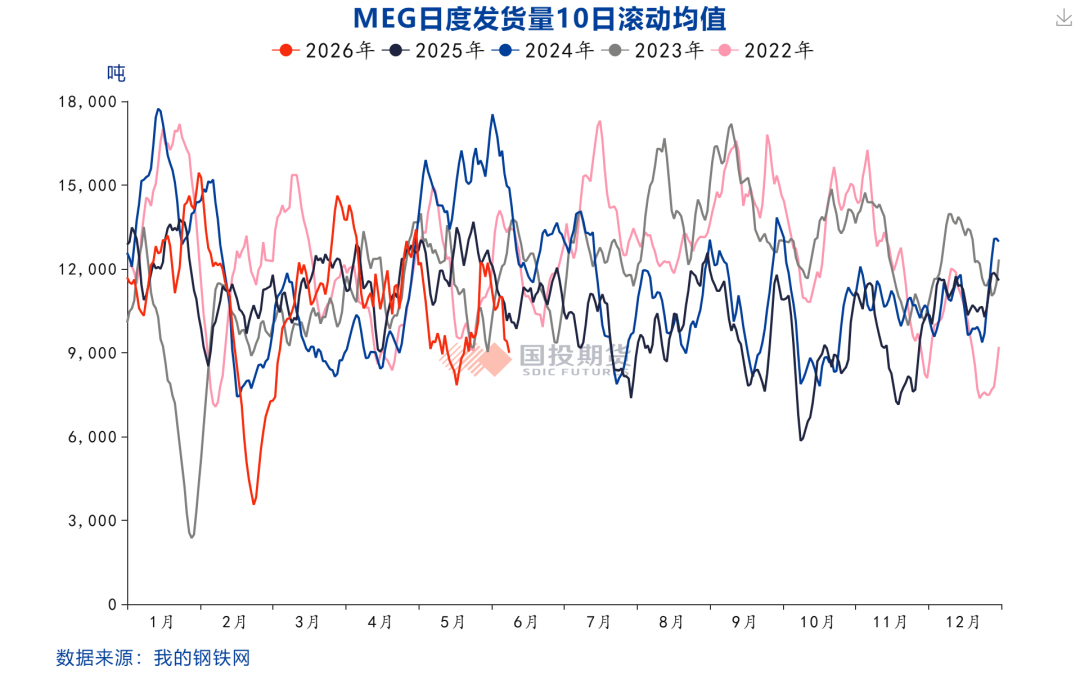

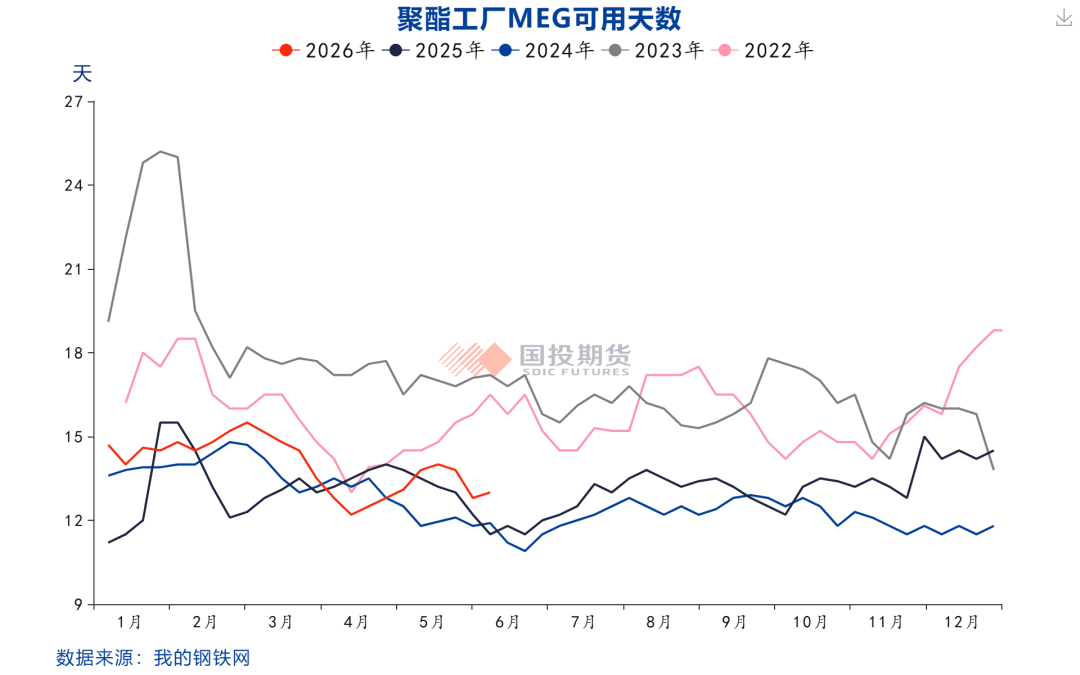

中东地缘冲突以来,原料供应紧张叠加终端纺织订单表现低迷,国内聚酯开工明显低于往年同期水平。目前已经进入纺织服装传统淡季,长丝短纤开工持续下滑,整体对乙二醇的需求偏弱。5月份以来港口乙二醇的发货量低于往年表现,聚酯企业在年中维持低原料库存,补库意愿不足。尽管如此,乙二醇的社会库存延续下降的势头,隆众统计的乙二醇社会库存从3月份最高近214万吨降至163万吨以下;港口库存从96万吨降至60万吨,伴随基差的走强。可见,乙二醇供需双降的现状下,供应依旧呈现偏紧局面。

总结

中东冲突爆发至今,乙二醇价格主要跟随能源市场波动,呈现先扬后抑的走势。在此过程中,国内乙烯法供应下滑,合成气法成为重要补充,实现了国内产量的稳定,但进口断崖式下降导致乙二醇供应明显萎缩。下游需求疲弱,但乙二醇的库存持续下降,目前社会库存已经降至低位,供需现实偏紧。

中东局势持续扰动市场。霍尔木兹海峡解封预期意味着乙二醇的供应增长,在此情境下,乙二醇价格承压;中东局势紧张,市场对乙二醇供应持续短缺的预期又会提振市场,在库存低位的现状下,其价格的反弹幅度更大。

需求低迷,但低库存的现状成为乙二醇价格走强的基础,持续性又会受到美伊局势的扰动,存在较大不确定性;霍尔木兹海峡封锁、原料供应持续偏紧的状态下,关注正套表现

VIP复盘网

VIP复盘网