近期,PTA(精对苯二甲酸)行业再度承压。三季度以来,PTA与PX(对二甲苯)平均加工价差多次跌破300元/吨,逼近多数企业的现金成本线;与此同时,江浙地区涤纶长丝库存天数反复超过25天,远高于正常水平。尽管年内PTA新增产能已超800万吨,行业整体开工率却降至75%以下,供需矛盾持续加剧。

来源:钢联数据、五矿期货研究中心

恒逸石化(000703)与新凤鸣(603225)同为聚酯-PTA领域的头部企业,却选择了不同的应对策略。恒逸依托文莱炼化基地,构建从原油到化纤的完整链条;新凤鸣则聚焦纤维主业,通过向上游延伸PTA产能和优化产品结构强化内功。两种路径在行业周期下行阶段展现出明显差异。

01

PTA行业正处在产能顶峰、利润谷底的尴尬期。过去五年,国内PX自给率从不足50%跃升至超90%,PTA产能突破8400万吨,但下游聚酯需求增速却放缓至3%-4%。结果就是,上游原料不再紧缺,中游加工环节利润被极度压缩,近乎沦为加工费模式,谁的成本更低、周转更快,谁才能活下来。

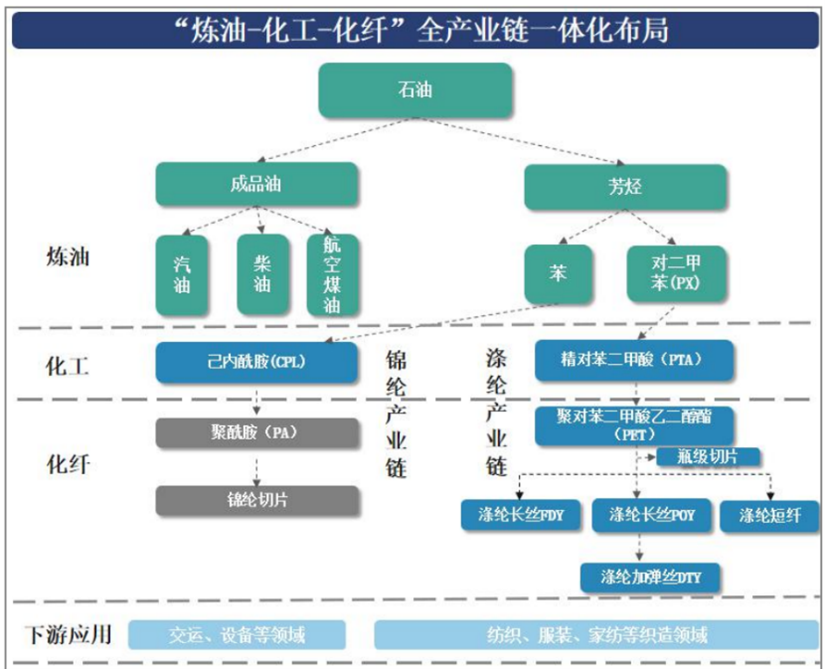

恒逸的解法是打通整条产业链。其在文莱建成800万吨/年炼化一体化项目,打通“原油→PX→PTA→涤纶”和“原油→苯→CPL→锦纶”双主线,成为全球少有的覆盖涤纶 锦纶双赛道的企业。公司参控股PTA产能约2150万吨,聚合产能1325万吨,规模确实惊人。但问题在于,当PTA与PX价差长期低于400元/吨时,即便自产PX也难有利润空间,而炼化板块高达数百亿的固定资产每年产生巨额折旧,反而成了负担。

来源:恒逸石化2025年半年报-产业链

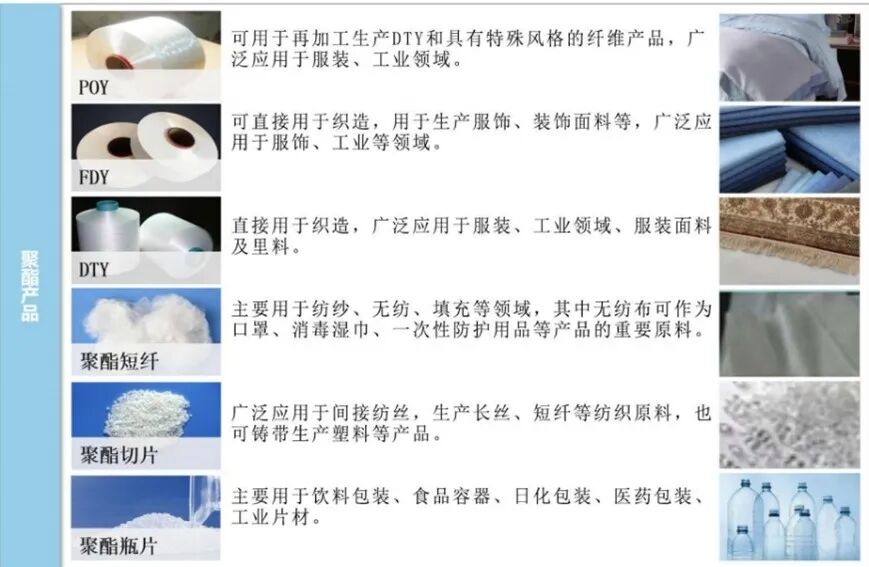

新凤鸣则聚焦于聚酯主业的精耕细作。目前其涤纶长丝产能845万吨位列全国前三,短纤产能120万吨则高居国内第一;公司同时配套PTA产能770万吨,按其聚酯年耗PTA约650万吨测算,自给率已超100%。这意味着它几乎完全不需要外购PTA,也不依赖对外销售PTA赚钱,有效规避了当前PTA环节最惨烈的价格战。虽然未披露差别化纤维具体占比,但从其POY/FDY/DTY全品类布局及与申洲、安踏等头部纺服企业的长期合作来看,产品结构明显偏向高稳定性、高粘性订单,抗周期能力更强。

来源:恒逸石化2025年半年报-聚酯产品

值得一提的是,两家在绿色转型上也体现战略差异。恒逸在文莱推进绿电耦合与碳捕集试点,但受制于海外政策;新凤鸣则在浙江基地建设废纺再生中试线,并参与制定《生物基聚酯纤维》行业标准,技术落地更贴近本土产业链。

02

不同的战略选择,最终会在财务报表上清晰显现。

2025年前三季度,恒逸石化实现扣非归母净利润仅0.79亿元,远低于其归母净利润2.31亿元的水平,差额主要来自对浙石化等联营企业的投资收益。这意味着,若剔除外部分红等非经常性项目,公司主业几乎处于盈亏边缘。同期营收838.85亿元,同比下降11.53%,量利双弱的局面清晰可见。

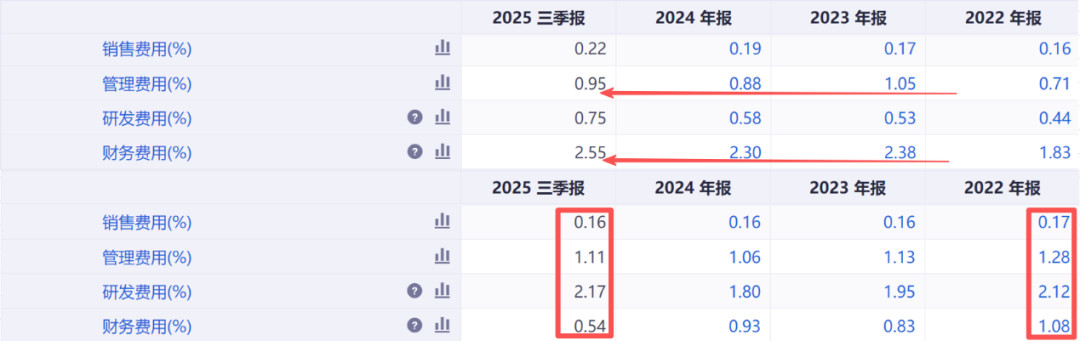

问题出在哪儿?首先是收入萎缩与成本刚性的矛盾。在PTA与PX价差持续收窄、涤纶库存高企的背景下,恒逸的炼化与聚酯板块难以放量提价,营收自然下滑。但与此同时,其四项费用率不降反升,财务费用因文莱项目贷款利息支出维持高位,管理费用随海外运营复杂度增加而上升,导致整体费用刚性凸显。当蛋糕变小,固定开支却没减少,利润空间就被进一步挤压。

来源:同花顺iFinD-

反观新凤鸣,同期营收515.42亿元,同比增长4.77%;扣非归母净利润7.76亿元,同比增长21.76%。关键在于,这7.76亿元几乎全部来自主业经营,长期股权投资占比不足1%,利润结构干净透明。更重要的是,公司通过精细化排产与供应链协同,有效控制运营成本;四项费用率从2022年的4.65%稳步降至3.98%,在研发投入不减的情况下实现费用优化,展现出更强的成本韧性。

两相对比,一个在营收下滑时费用反而上升,主业造血能力薄弱;一个在行业下行期仍能控费增效,利润质量较高。此外,新凤鸣经营现金流净额高达13.30亿元,是净利润的1.7倍,更说明其销售回款顺畅,没有被下游库存拖垮,这在当前账期普遍延长的环境下尤为珍贵。

03

利润的强弱,最终要回到资产和现金的支撑能力上。当行业回款周期拉长、库存占用资金加剧,谁的资产更聚焦、现金流更充沛,谁就握有更大的主动权。

恒逸前三季度经营现金流净额仅为3.40亿元,同比下滑近30%;如前所述,新凤鸣该指标高达13.30亿元,显著优于恒逸。在涤纶库存高企、账期延长的环境下,这种差距直接决定了企业的腾挪空间。

来源:浩海投研整理-2025年三季度数据

两家资产负债率相近,但资产结构大相径庭。恒逸长期股权投资占比12.5%,意味着其利润高度依赖外部伙伴表现;新凤鸣该比例几乎为零,资产高度聚焦主业,风险更可控。

再看固定资产。恒逸固定资产占比37.15%,看似低于新凤鸣,但包含大量海外炼化资产,折旧年限长、汇率风险高,在当前低开工率环境下难以释放效益;新凤鸣固定资产占比49.49%,虽显得“重”,但近年新增产能均采用单线50万吨/年以上的聚酯直纺装置,具备较高能效与自动化水平。

技术投入方面,恒逸以“恒逸大脑”推动智能制造,聚酯板块万人用工三年下降25%,显著降低人工成本;新凤鸣则更注重材料创新,已获批“生物基PEF纤维关键技术”等省级重点研发项目,并与东华大学共建联合实验室。前者提升效率,后者拓展边界,都是好方向,但后者更可能在未来打开第二增长曲线。

来源:2025年半年报-

综上,在PTA与PX价差收窄、涤纶库存高企、行业开工低迷的三重压力下,新凤鸣凭借聚焦主业、PTA自给、产品差异化和扎实的现金流,展现出明显优于恒逸石化的基本面韧性;恒逸的全链条战略长期看仍有价值,但在当前周期底部,庞大的资产负担反而制约了其灵活性。

谁在这个寒冬中更加抗冻,答案已在两家公司的财务表现中清晰显现

VIP复盘网

VIP复盘网