核心观点

2026年如何看待巴比食品:展望2026年,公司正处从传统速冻食品与加盟管理公司转型为以品牌和供应链为核心的现代化餐饮服务平台,2025年已验证了关键拐点,2026年将是其新战略加速落地、成果全面释放的一年。

单店修复:过去几年公司单店收入受外部因素影响承压,今年已逐步企稳。未来驱动力:1)小笼包等产品导入;2)外卖渗透率提升;3)数字化与私域运营;4)门店版本持续迭代;5)消费环境改善;6)华东闭店率已率先好转。

传统店型:包子行业高度分散,提升空间大。一方面健康单店模型与全国化产能支撑内生增长,另一方面充足现金储备下外延并购加速区域渗透。

小笼包新店型:新门店业态从早餐外带升级为全时段“社区厨房”,主打差异化小笼包产品,客单价12-15元,日营业额达传统店3倍以上,模型优异。目前已启动样板店验证,2026年计划全国复制,潜在可改造门店近千家。

团餐业务:作为除门店业务外的第二增长引擎,收入占比已超过20%。行业集中度低,公司依托供应链优势,正从成品向定制馅料、半成品菜等高增长品类延伸,提高方案解决能力并强化客户粘性。

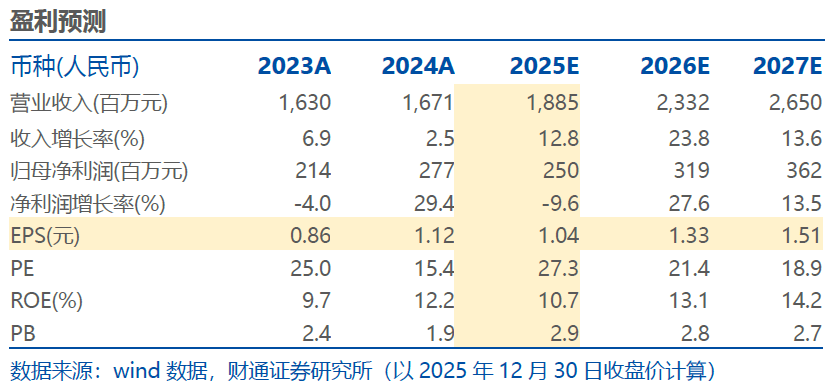

投资建议:我们预计公司2025-2027年实现收入18.85/23.32/26.50亿元,同比 12.8%/ 23.8%/ 13.6%;实现扣非归母净利润2.50/3.19/3.62亿元,同比 18.9%/ 27.6%/ 13.5%(公司间接持有东鹏饮料股权,公允价值变化较大,故采取扣非归母净利润),对应PE 27/21/19x,首次覆盖,给予公司“买入”评级。

风险提示:新店型拓张不及预期,行业竞争加剧,食品安全问题等

1

单店:逐步筑底企稳,业态成长韧性再现

1.1 回顾:多重因素致单店承压,2025年逐步企稳修复

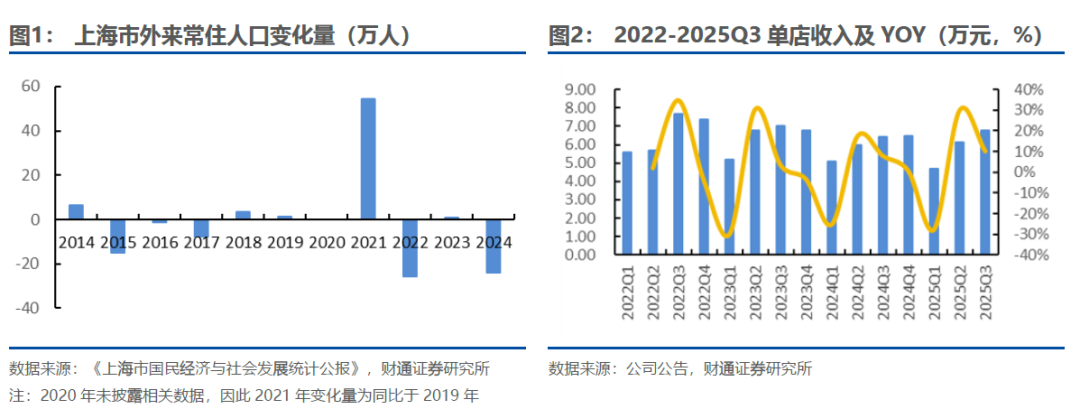

过去几年,公司单店收入受到目标客群(外来常住人员)阶段性流出、市场竞争加剧以及外阜低单店收入区域占比提升等因素冲击有所承压。但自2024年第二季度起,单店收入同比缺口开始持续收窄(每年Q1波动主要系春节假期错期扰动)。公司同店收入已于2025年4月实现同比转正,标志着单店逐步进入企稳回升周期。这一转正并非仅靠低基数,而是公司持续推进“鲜食好吃”战略、优化外卖运营、强化产品品质的综合成果。

1.2 驱动力:四重因素共促持续修复

我们认为,2026年单店收入趋稳的趋势具备持续性,主要驱动力在于:

战略聚焦“鲜食好吃”核心,持续完善SKU:公司回归产品本质,通过食材上精选好食材、配送上24小时从生产到消费者持续提升产品口感与新鲜度,有效增强了客户粘性与复购率。近期公司推出老面小笼包产品,以皮多馅少为特色,有自然酸甜味,契合消费者口味需求。2026年 “小笼包” 等明星单品有望导入公司传统门店,从而进一步提升客单价与消费吸引力。

外卖渗透率持续提升,补贴大战加速消费习惯形成:由于外卖平台补贴大战,公司外卖业务渗透率从2025年初的约17%提升至2025年中的23%。虽然近期补贴力度减弱,但消费习惯已逐步养成。在外卖统管运营方面,公司运营团队通过升级线上门店形象、优化配套营销活动、打造差异化套餐组合、一对一专项扶持指导、积极联动三大外卖平台的补贴资源等一系列技术及资源支持,为加盟商持续赋能,2025H1公司加盟店单店外卖实际到账平均收入实现同比近40%的显著增长,7、8月份外卖大战将公司同店统管率上升了将近十个百分点。公司计划未来进一步增加外卖宽度,同时增加外卖深度,拓展拼好饭、门店自取等业务。

数字化赋能与私域运营:公司正依托于门店构建私域流量池(微信群可达500-600人/店),用于发布新品、优惠活动,进行精细化客户维护,显著提升了社区熟客的消费频次与忠诚度。巴比门店多开在社区,而私域群有客服提供问题解答和服务,从而实现线上线下闭环,通过熟人互动增强顾客锁定和粘性,将新客户转换成稳定顾客来源。

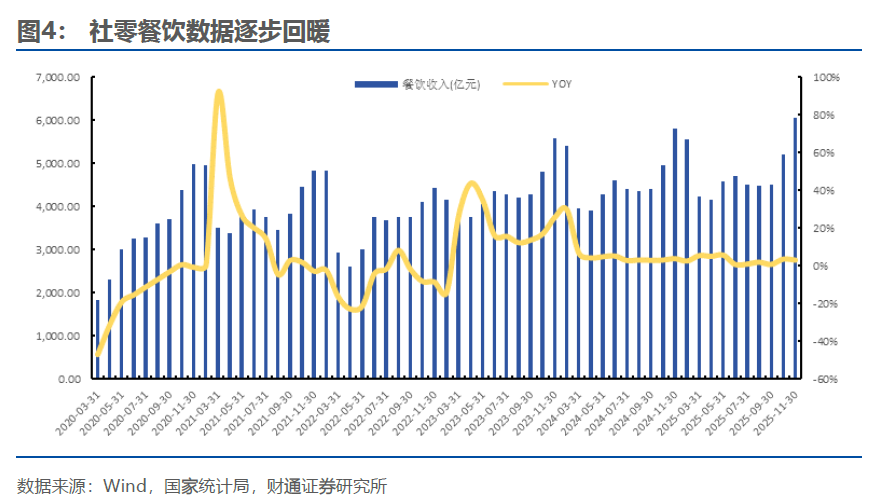

宏观环境边际改善:核心经济数据呈现企稳趋势,基础消费客群稳步回归,为早餐刚需品类提供了有利的外部环境。早餐作为刚需品类,便捷、健康、多样化成为核心竞争力,推动连锁品牌加速创新与扩张。

1.3 从1.0到“手工鲜肉包”店,门店持续迭代优化

公司门店自身也从最初的第一代不断迭代优化,在门牌、logo设计、店员服饰和产品包装等方面迎合年轻一代消费群体的审美体验和对干净卫生的要求;在产品端,最新的手工鲜肉包门店主打“手工”和“新鲜”定位,供应更多高品质的产品去满足消费者更丰富的消费需求;在技术端,新版本门店更多会应用公司最新冷冻面皮技术,减少压面机、和面机、面粉的购置环节,极大降低了新手小白加盟商投资的门槛和劳动强度。

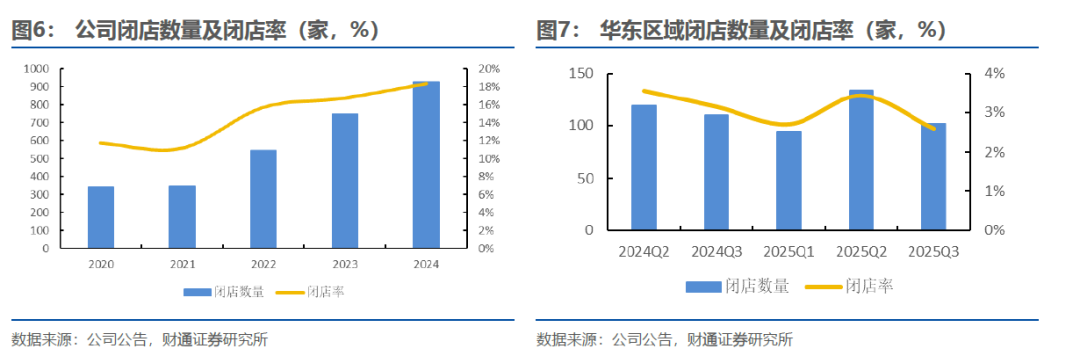

1.4 闭店率改善带来门店留存提升

公司整体的闭店率在近几年一直在持续上升,闭店原因主要集中在租约变化与门店盈利未达预期。但值得关注的是,伴随单店收入的改善作为大本营的华东区域闭店率已率先呈现好转迹象,体现了加盟商经营信心的增强。我们预计,随著单店盈利能力的持续恢复,2026年闭店率改善趋势有望从华东向外阜地区辐射,提高现有门店的留存率。

2

传统店型:内生外延并举,增长空间仍存

2.1 市场空间广阔,巴比食品市占率提升潜力充足

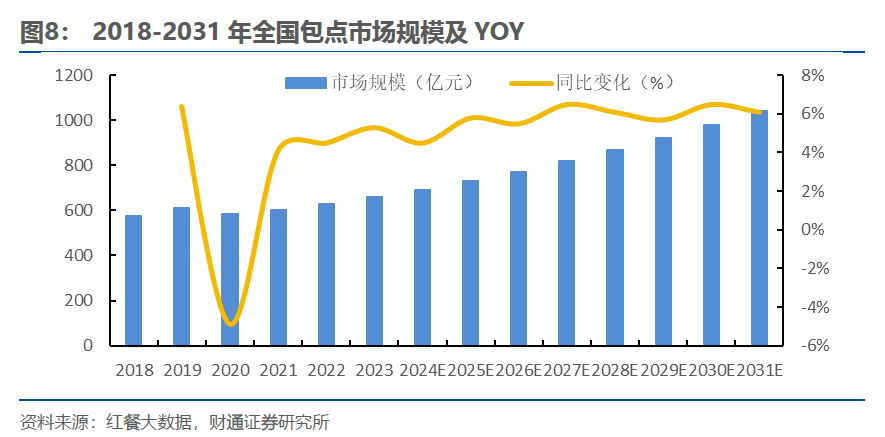

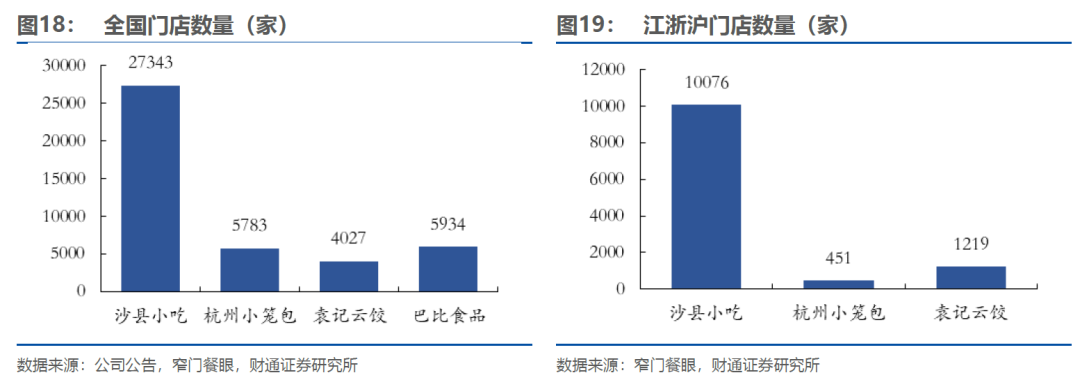

当前全国包子类门店存量巨大,根据窄门餐眼的数据,截止到2025年12月底全国包子门店总数为194293家,但格局极为分散。公司作为包子行业唯一的上市公司,截至2025年三季度末门店总数也仅为5934家(含并购),市占率仅约3-4%。展望未来,抗风险能力弱的夫妻店有望加速出清,而连锁品牌在供应链、品牌、管理和食品安全上的优势凸显,行业连锁化率提升与整合加速的“黄金窗口期”已然打开。

2.2 内生外延双轮驱动,门店数有望加速增长

2.2.1 内生增长:健康单店模型 供应链优势持续吸引加盟商

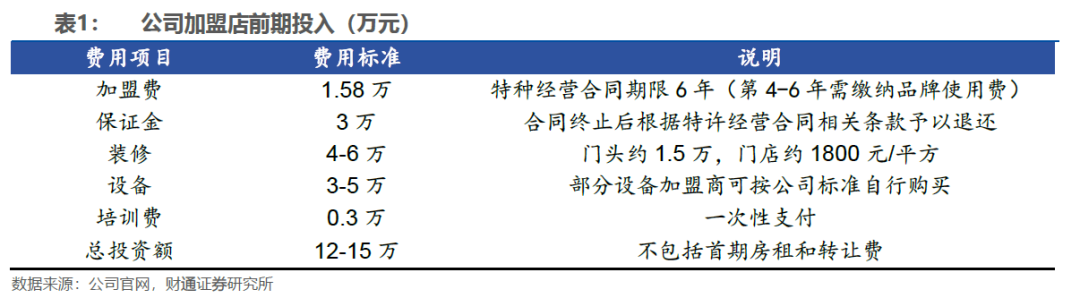

健康单店模型:公司传统门店初始投资约15-20万元(考虑到半年房租),回本周期在8-12个月,成熟门店年净现金结存可达20-25万元,模型健康,对加盟商持续具备吸引力。

产能全国化布局完成:华东(上海、南京)、华中(武汉)、华南(东莞)、华北(天津)五大工厂布局完毕,为全国扩张扫清产能瓶颈。2025年初投产的武汉工厂将重点辐射华中及新开拓的江西市场,随着公司各地产能陆续释放、冷链配送半径不断扩大,产品配送范围得以有效延伸从而支撑业务拓展,进一步巩固公司的行业地位。

供应链与技术壁垒:成熟的“冷冻面团/面皮”技术是公司核心护城河,冷冻面皮能够节省门店经营者自身发面、揉面和擀皮等环节上的时间。在降低门店操作难度和节约制作时间的同时,也进一步提高了门店产品标准化与稳定性。同时公司高度重视工艺革新,2025H1完成对45款产品改良升级,在冷冻生胚包子技术领域取得重大突破,同时还不断优化青菜馅保鲜工艺、鲜肉馅保汤技术,持续夯实产品生产技术。

2.2.2 外延并购:并购落地加速,充足现金流提供良好保障

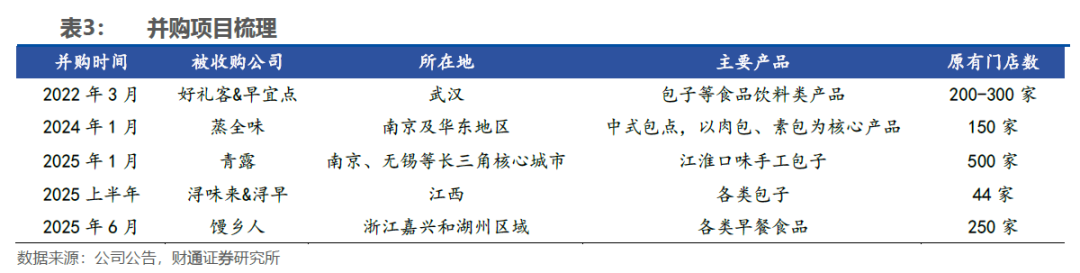

并购策略逐步成熟:公司在经历了几轮尝试后,目前已经形成“供应链整合先行 → 运营管理赋能 →深度绑定”的成熟模式。从武汉“好礼客、早宜点”到南京的“蒸全味”再到2025年的“青露、浔味来、馒乡人”,公司并购的速度和门店数正在不断提升。

并购加速地区渗透率提升:通过聚焦区域市场(如城市或省份)的龙头品牌,并购不仅夯实了公司在连锁门店业务的供应链核心优势,还能快速获取优质点位和本地化团队,进而借助其当地品牌原有认知力助力公司实现当地市场渗透率的加速突破。

资金充足:公司账面现金充裕,为并购落地建立良好保障。而并购项目的落地又将快速提升工厂的产能利用率,从而带来持续的正向现金流,形成良性循环。近年公司并购节奏已显著加快,预计2026年并购外延将继续作为拓店的重要手段之一。

3

小笼包新店型:模型已经初步验证,从“早餐外带”到全时段“社区厨房”

3.1 模型革命:从早餐外带到全时段社区食堂

3.1.1 店型创新:场景和时段的双重拓展

巴比手工小笼包店型并非简单增加堂食,而是一次业态层级的跃迁。由原先以“早餐外带”为主的包子铺,升级为覆盖早、中、晚全时段的“社区厨房”模型,实现了场景与时段的双重扩展。

在场景层面,新店型涵盖从35到80平方米多种面积,配置8–20个座位,重点覆盖社区核心点位。同时同步测试纯外带紧凑型店型,用于匹配租金高、面积受限的铺位资源,形成“堂食为主、外带补充”or“纯外带”的多场景覆盖;在时段层面,新店型由原先集中于早餐时段拓展至覆盖早、中、晚全时段运营,显著拉长营业时间,提升坪效表现。

3.1.2 主打“差异化单品 多元铺品”组合,满足全时段消费需求

产品端新门店以小笼包为核心锚点,构建“差异化主品 多元辅品”的产品矩阵。核心主品在原有传统大包子的基础上新增两类:1)老面小笼包(鲜肉、红油牛肉、香辣粉丝三款馅料)主打面皮筋道、麦香浓郁的差异化口感;2)薄皮小笼包(鲜肉、荠菜鲜肉、虾仁鲜肉三种口味)聚焦鲜嫩多汁的体验。而辅品体系涵盖现熬粥、馄饨、拌面和传统鲜包等多款产品,形成30-40个SKU的全时段菜单。具体来看,早餐以大包子 饮品为主,午晚时段形成“小笼包 拌面or馄饨or现熬粥”的组合。产品定价聚焦12-15元客单价区间,在社区场景中形成“品质优于夫妻店、价格低于连锁快餐”的差异化优势,满足大众日常全时段的就餐需求。

3.1.3 统一标准化设计,营造干净卫生形象

新门店形象端全部采用明档操作设计,直观展示产品制作过程,搭配暖色调装修与烟火气氛围营造,既强化食品安全信任,又提升就餐体验。产品端薄皮小笼包皮由工厂统一供应、老面提供专用发酵设备柜,从而确保全国门店品质相对一致性,为规模化复制提供支撑。

3.2 财务模型:效率与盈利的进一步提升

收入端:客单价 客流量提升带来门店流水的显著提升。目前新门店成熟样板店在促销期后日营业额稳定在7000-9000元,7月首店更是达到万元的稳态水平,是传统外带店(2000-2500元/日)的2-3倍。其中,小笼包销售额占比约四成,成为核心收入支柱,未来有望通过米饭菜肴等品类的增加,进一步提升单店表现。

盈利端:毛利率与净利率双优,利润绝对值吸引力。新店型综合毛利率约60%,较传统门店高出5-10个百分点,其中现熬粥毛利率60%-65%、馄饨拌面55%-60%,产品结构的优化支撑毛利水平的稳步提升,目前加盟商净利率可达30%-40%。初始投资约15-18万元,虽略高于传统门店店,但得益于高流水与利润率水平,门店回本周期仅3-6个月,较传统店(8-12个月)缩短50%以上,良好的单店盈利模型将保证充足的加盟商加盟意愿。

3.3 扩张潜力:新门店拓展元年,开店空间充足

3.3.1 近千家潜在门店,原有门店调改储备充足

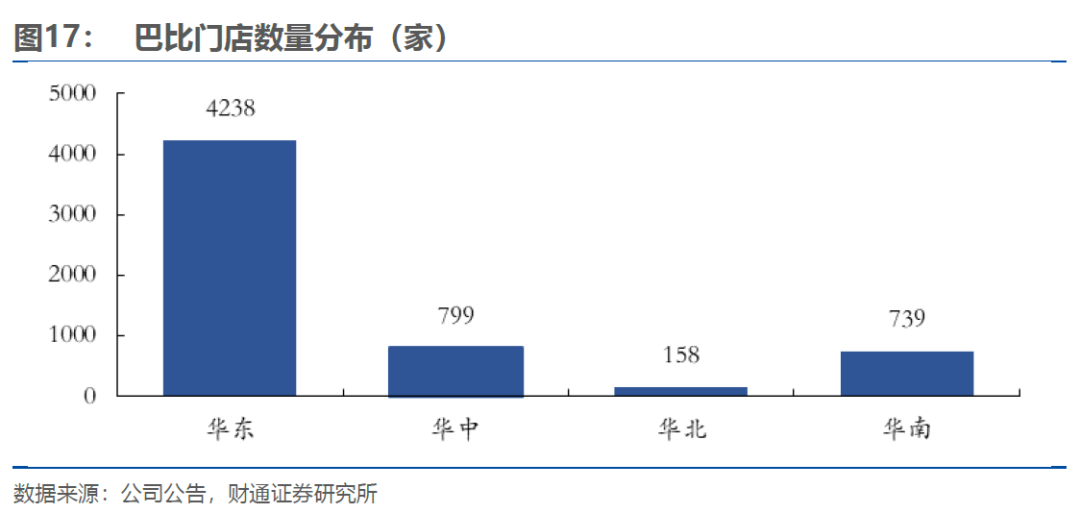

截至2025年三季度末,公司在华东区域共有在营加盟门店约4238家(含并购品牌),其中面积30㎡以上、具备堂食改造条件的门店占比约15%,对应潜在可改造门店数量约636家。若将视野拓展至全国,预计潜在可改造传统门店规模有望接近千家。

3.3.2 对比类似业态,新门店竞争优势显著

在中式社区小吃赛道,我们认为巴比食品新店型直接对标品牌为沙县小吃、杭州小笼包与袁记云饺。布局规模上,沙县小吃在江浙沪门店超万家,杭州小笼包全国门店达3万余家,袁记云饺全国超4000家(江浙沪近1500家),充分印证该赛道庞大需求基数。对比巴比食品新店型,沙县小吃、杭州小笼包以夫妻店为主,存在口味波动大、供应链分散、品控薄弱等问题;袁记云饺虽实现馅料集中配送,但客单价约20元,明显高于巴比12-15元的亲民价格带,且产品主要集中在饺子品类。

而相较于奶茶、卤味、零食量贩等常见连锁业态,巴比食品“刚需高频 低门槛”属性构成核心壁垒。奶茶、卤味聚焦休闲消费,消费频次以月度、年度为单位,易受市场环境与促销活动影响;零食量贩虽扩张迅猛,但面临初期投资额相对较高、回本周期较长等风险。而巴比食品扎根早餐、日常中晚餐等刚需场景,消费频次与复购率更高,盈利稳定性与抗周期能力更优,较低初始投资额带来的投资风险也更低。

3.3.3 新门店模型具备可复制性,扩张路径清晰

巴比手工小笼包店型核心依托“产品普适性 样板店验证 梯度扩张”的清晰路径,华东地区甚至全国化推广具备明确的可行性。产品层面,小笼包、馄饨、拌面等核心产品具备全国口味普适性,公司可根据区域特点进行本土化适配,无需改变核心产品体系。扩张节奏上,公司计划2025年底前完成20家样板店布局,2026年将根据样板店总结情况,启动全国范围内的快速复制。截至2025年11月30日,巴比手工小笼包门店共13家,其中上海6家、江苏3家、浙江1家;外区方面,深圳、合肥各1家,近期在武汉新开1家,整体从华东逐步向全国辐射。

4

团餐业务:稳健增长的“压舱石”与第二引擎

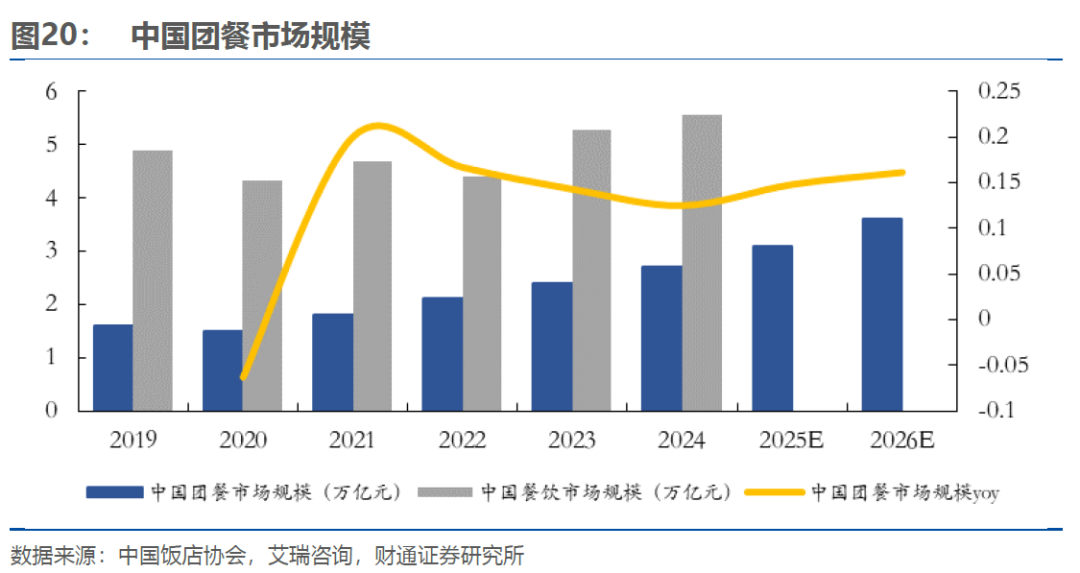

中国团餐市场正处于规模扩容与结构升级的双轮驱动时期。在政策引导与企业、学校等刚需场景支撑下,2024年我国团餐市场规模达2.7万亿元,占全国餐饮市场总规模的比重提升至48%,2018-2024年间复合增长率达11.03%。艾瑞咨询预计2026年市场规模将突破3.5万亿元,长期保持双位数增速。

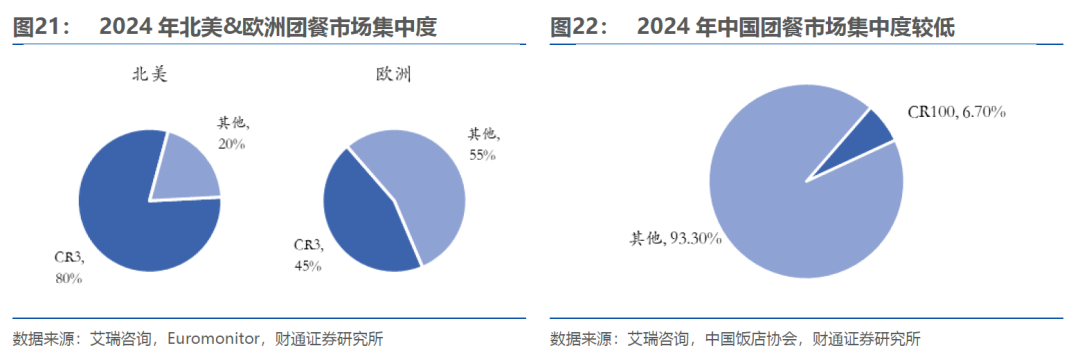

与成熟市场相比,中国团餐行业仍处于高度分散的状态。当前中国团餐市场CR100仅6.7%,显著低于北美、欧洲的集中度水平(CR3分别为80%、45%),行业以区域小供应商为主,普遍存在供应链成本高、稳定性弱等痛点。随着行业向精细化转型,具备数字化供应链与规模化运营能力的龙头企业,将凭借更强的市场穿透力加速整合。

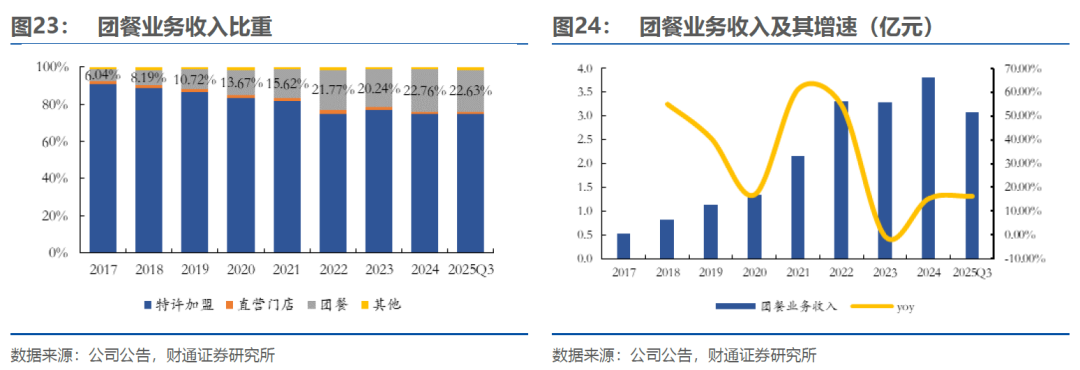

公司团餐业务稳健增长,渗透率持续提升。2017-2024年公司团餐业务收入复合增长率达32.76%;2025年前三季度团餐实现收入3.07亿元,同比增长16.28%,收入占比提升至22.63%,业务权重持续提升,已成为公司营收的又一重要支柱。

公司深耕大客户业务渠道,2024年新开发大客户超300家,涵盖养老院、医院、教育培训平台等高价值客户;同时客户覆盖食材供应链、连锁餐饮、便利店、生鲜电商等多元类型。目前公司正在由成品蒸制面点为主向定制馅料、半成品菜等B端属性更强的品类延伸,其中定制馅料业务通过口味与规格定制,帮助客户降低人工成本与出品波动风险。2025H1,公司面向B端餐饮客户的定制馅料销售额约3000万元,同比增长近90%,显著快于公司整体收入增速。在此基础上,公司进一步拓展半成品菜、现制饮品及特色小吃系列,贴合多元化出餐场景,推动团餐业务由“卖产品”向“提供解决方案”升级。依托客户粘性维护、供应链体系构建、运营标准化等优势,公司有望在预制化团餐细分赛道中占据一席之地。

5

盈利预测与投资建议

5.1 业务拆分:

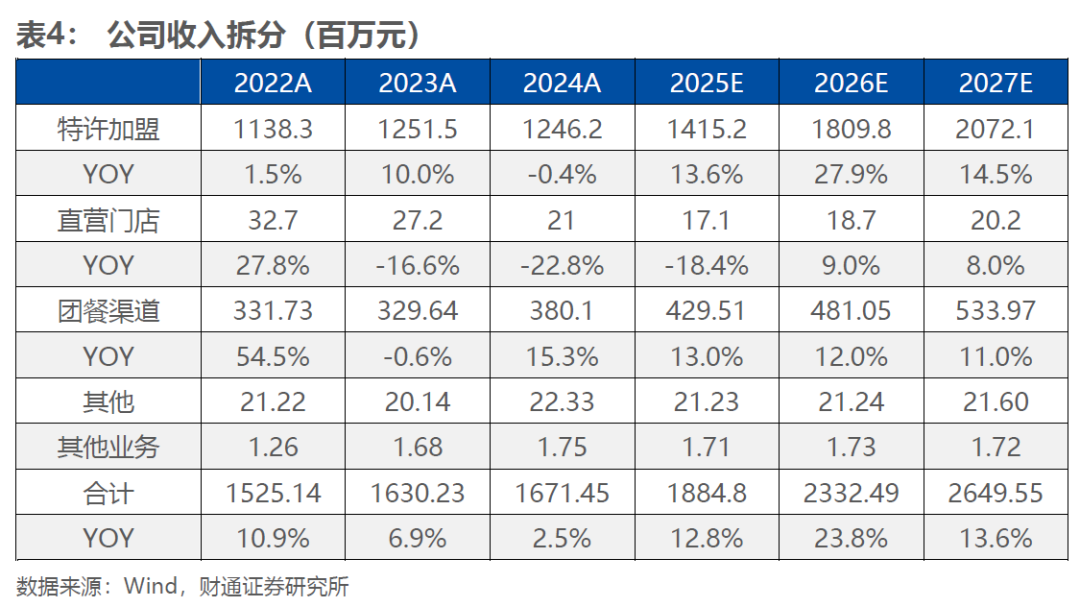

公司特许加盟业务受益于单店企稳、传统门店业务持续拓展和新门店的落地,假设2025-2027年收入增速为 13.6%/ 27.9%/ 14.5%;直营门店伴随小笼包门店试点门店数得到增长,有望带动整体收入提升,假设2025-2027年收入增速为-18.4%/ 9.0%/ 8.0%;团餐业务受下游客户渗透和产品多样化利好,预计2025-2027年收入增速为 13.0%/ 12.0%/ 11.0%;其他和其他业务维持平稳增长。

5.2 投资建议:

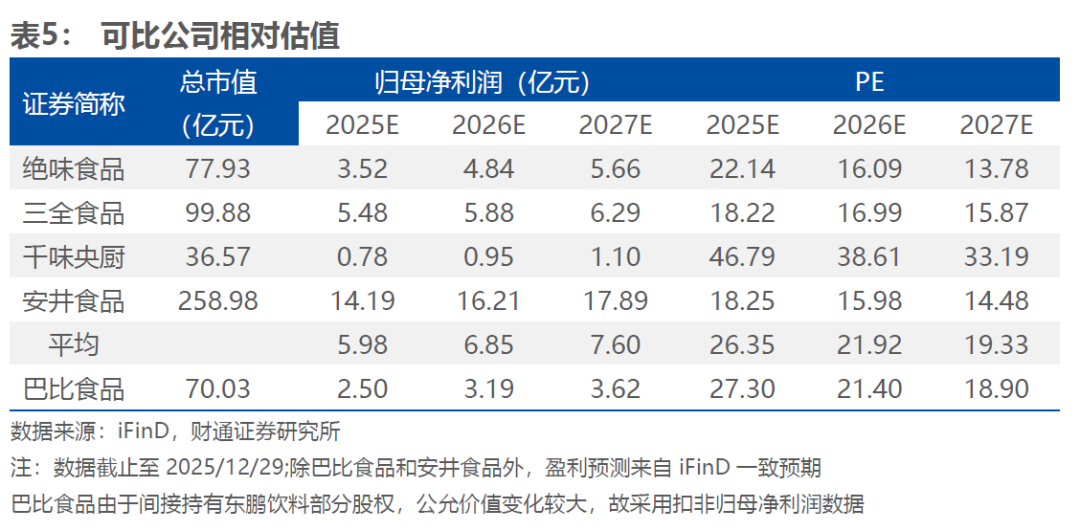

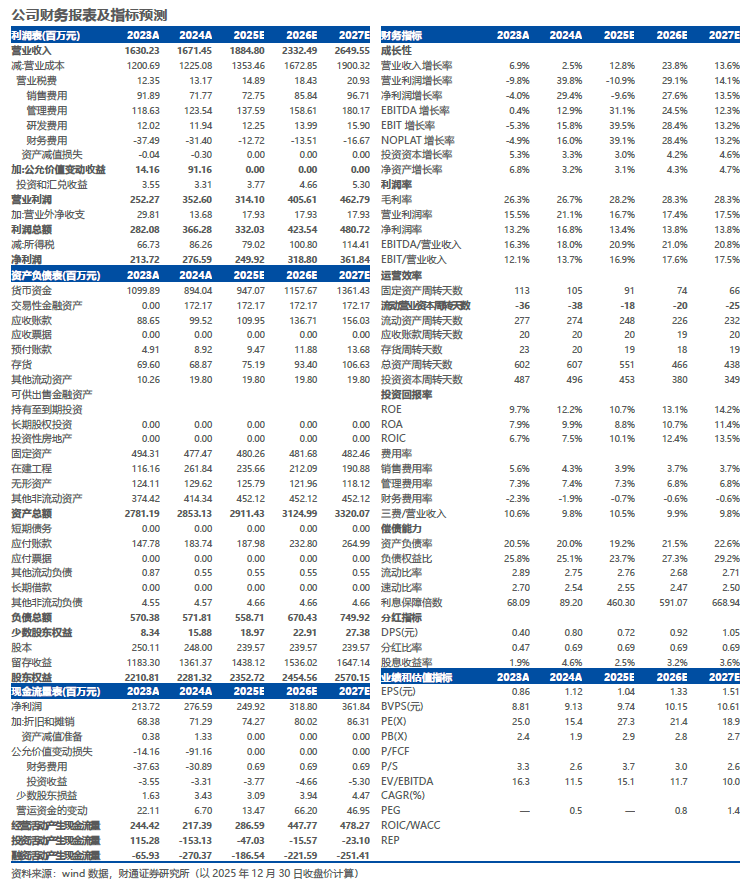

巴比食品为餐饮供应链企业之一,我们选取业态相近的绝味食品、三全食品、达千味央厨和安井食品四家餐饮供应链公司作为可比公司。我们预计公司2025-2027年实现收入18.85/23.32/26.50亿元,同比 12.8%/ 23.8%/ 13.6%;实现扣非归母净利润2.50/3.19/3.62亿元,同比 18.9%/ 27.6%/ 13.5%(公司间接持有东鹏饮料股权,公允价值变化较大,故采取扣非归母净利润),对应PE 27/21/19x,首次覆盖,给予公司“买入”评级。

6

风险提示

新门店拓展不及预期:新门店目前仍处于试验模型阶段,新门店拓展不及预期会对公司收入和产能利用率造成影响。

行业竞争加剧:食品饮料行业公司众多,进入壁垒较低,易产生行业竞争。

食品安全问题:食品安全问题存在一定风险,若产生问题,或对公司经营情况及品牌形象产生较大影响。

VIP复盘网

VIP复盘网