总资产闯过 5 万亿大关,“优等生” 江苏银行稳坐城商行第一把交椅,财报看着性感亮眼,但长期经营的隐忧比财报更刺眼。

靠对公贷款快速做大规模的它,眼下正被两大难题困住:资本消耗越来越快,资产涨得猛但盈利质量跟不上;更棘手的是,江苏银行掌舵人葛仁余即将退休,管理层青黄不接,这艘 5 万亿巨舰该怎么转方向,谁也说不准。

看似坐稳王者宝座,江苏银行已然迎来一场生存模式的压力测试。

江苏银行的资产规模逼近5万亿大关,但核心资本充足率已接近监管红线,这家城商行“一哥”的快速扩张背后隐藏着不小的代价。

(图源:江苏银行 2025 年第三季度报告)

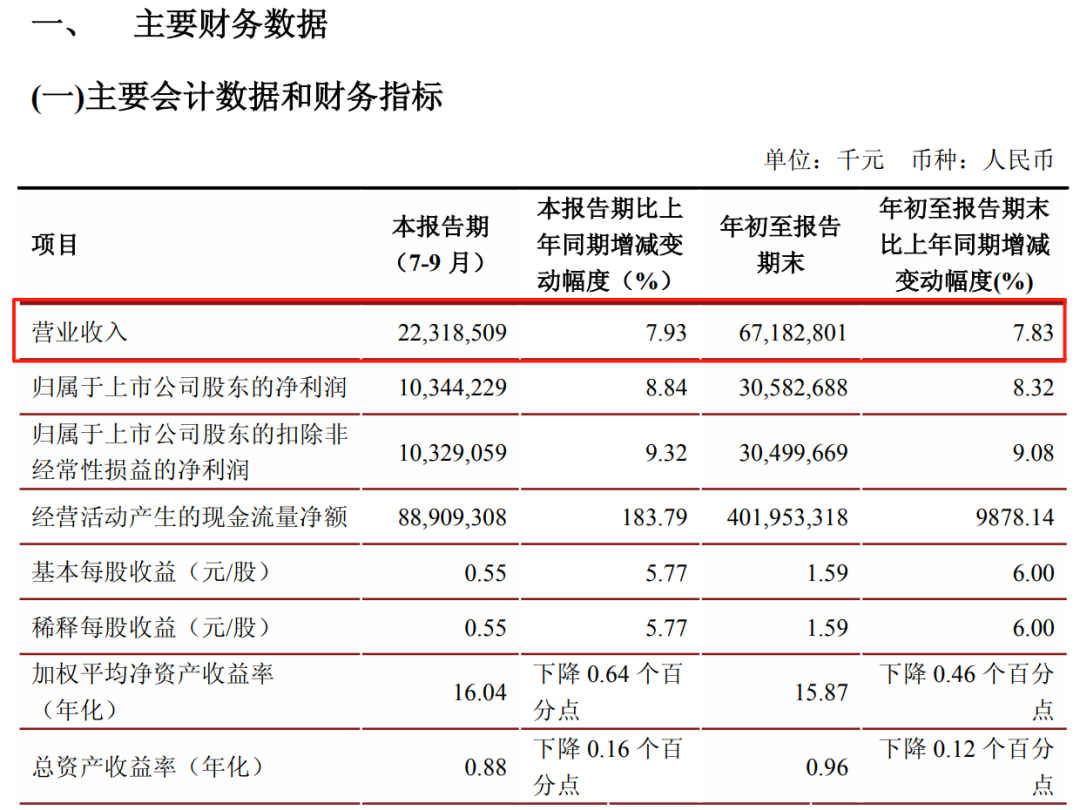

江苏银行2025年第三季度的营业收入671.83亿元,同比增长7.83%;归属于上市公司股东的净利润305.83亿元,同比增长8.32%,总资产规模更是达到4.93万亿元,逼近5万亿大关,稳坐城商行“一哥”宝座。

(图源:江苏银行 2025 年第三季度报告)

但这家银行的快速增长背后,实则暗藏隐忧。高速扩张的资本消耗、逐渐承压的资产质量,以及对企业业务的高度依赖,都构成了其发展道路上的挑战。

从数据来看,江苏银行的三季报堪称亮眼。利息净收入498.68亿元,同比增长19.61%,成为营收增长的主要驱动力。

这一表现主要得益于两方面,一是生息资产规模持续扩张,二是负债成本得到有效管控。更难得的是,江苏银行的净息差为1.78%,远高于行业平均的1.42%,在42家上市银行中排名前列。

手续费及佣金净收入也呈现快速增长态势,同比增长19.97%,达到45.49亿元,显示其中间业务能力正在提升。

零售业务方面,江苏银行交出了一份不错的成绩单。零售客户资产管理规模突破1.6万亿元,新增近2000亿元,规模和增量均位列城商行第一。手机银行APP客户数近2200万,月活客户数突破760万户,持续领跑城商行。

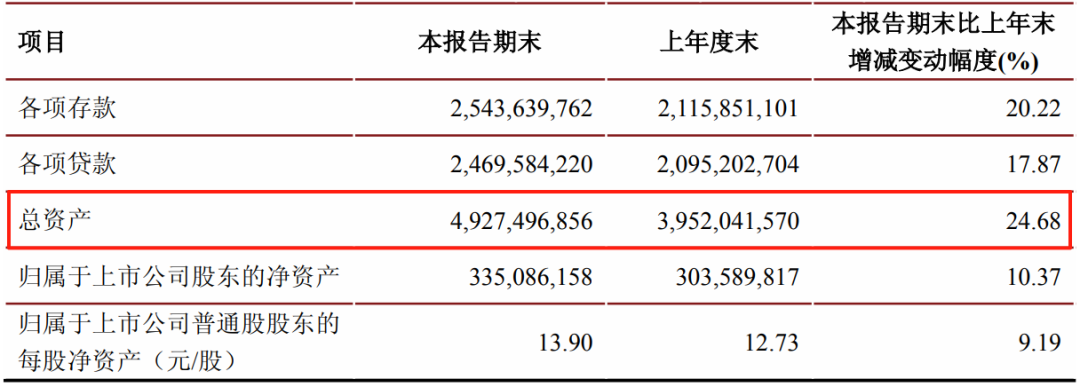

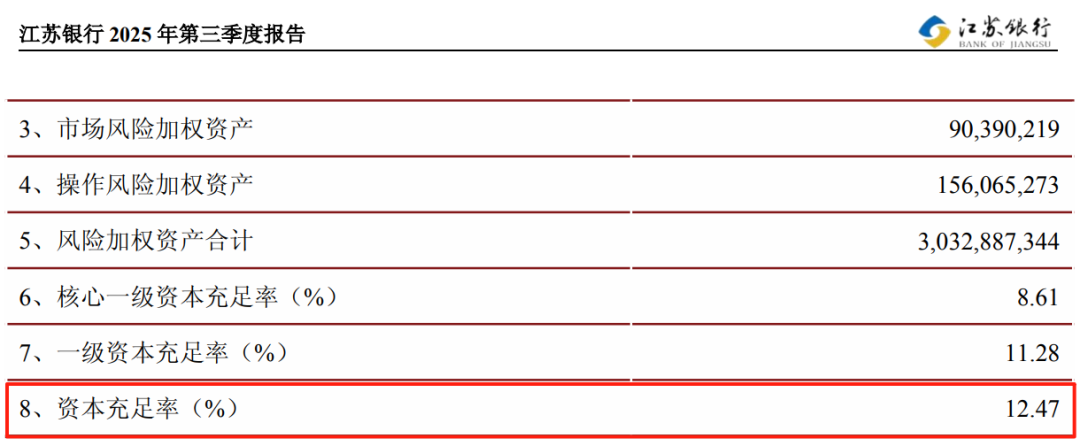

然而,在这些亮眼数据的背后,江苏银行的资本充足率却拉响了警报。截至2025年9月末,其核心一级资本充足率已降至8.61%,较去年末下降0.51个百分点。

这一数字距离国内系统重要性银行8.5%的监管要求已不足1个百分点,资本补充压力明显增大。

(图源:江苏银行 2025 年第三季度报告)

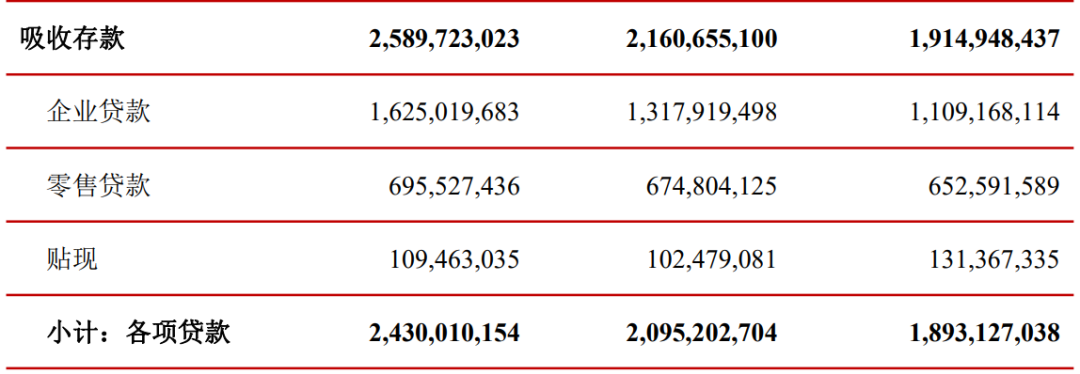

这种高速扩张必然消耗大量资本,而内生性盈利增长难以跟上资产扩张的步伐。表现就是江苏银行近年来的规模扩张主要依赖贷款投放,尤其是对公贷款。

截至9月末,该行对公贷款余额16641亿元,较上年末增长26.26%,占贷款总额比重超过67%。

这种业务结构虽然推动了规模增长,但也带来了风险集中问题。数据显示,江苏银行制造业贷款余额3606亿元,基础设施贷款余额6912亿元,这些对公贷款虽然收益可观,但资本占用率高,且易受宏观经济波动影响。

(图源:江苏银行 2025 年第三季度报告)

所以,江苏银行的快速增长并非没有代价。随着资产规模扩大,风险因子也在加速集中。

例如2025年上半年,该行在银登网连续挂牌9期个贷不良资产包,合计未偿本息规模达147.23亿元。其中,首批挂牌的4期资产包底层为历史网贷类消费贷款,未偿本息总额约70.9亿元,涉及约33万户。

尤其是从行业分布看,江苏银行部分行业贷款风险已处于平均水平之上。

截至2025年6月末,该行房地产业不良贷款率高达3.95%,信息传输、软件和信息技术服务业不良率为1.84%,均高于全行平均水平。

在银行业低利率、低息差、低增长的“三低”时代,江苏银行的路径选择,不能从一时的进退来看,而是应该看是否符合时代的发展趋势。

现在的江苏银行,对公业务堪称“现金奶牛”。2025年上半年,对公贷款余额达到1.63万亿元,较上年末增长23.30%,占贷款总额比重接近七成。

(图源:江苏银行 2025 年半年度报告)

这一增长幅度远超行业平均水平,成为推动全行业务扩张的主引擎。

对公贷款的快速增长主要投向三大领域,租赁和商务服务业贷款余额4455亿元,制造业贷款余额3606亿元,水利、环境和公共设施管理业贷款余额1959亿元。

这些贷款虽然单笔规模大、合作稳定,但也暗藏风险。2025年上半年,江苏银行房地产业贷款不良率高达3.95%,较上年末大幅上升1.75个百分点。

尽管江苏银行已提前压缩高风险房地产贷款规模,房地产业贷款余额较年初减少35.58亿元,但对公业务周期性强的特点依然使其盈利能力易受宏观经济波动影响。

与对公业务的高歌猛进相比,江苏银行的零售业务显得相形见绌。

上半年零售贷款余额仅增长3.07%,远远落后于对公业务的增速。更让人担忧的是零售贷款的结构问题:个人经营性贷款余额和信用卡余额分别较上年末降低3.1%、7.5%,成为拖累零售贷款的短板。

消费贷业务的风险也在加速暴露。江苏银行在银登网连续挂牌9期个贷不良资产包,合计未偿本息规模达147.23亿元。

其中,首批挂牌的4期资产包底层为历史网贷类消费贷款,未偿本息总额约70.9亿元,涉及约33万户。

这些不良资产即使以“骨折价”处置也遭遇流拍,最终不得不追加“反委托”条款后重新挂牌,反映出江苏银行在零售风险管控上的力不从心。

面对业务失衡,江苏银行董事长葛仁余将宝押在了金融科技上。

江苏银行自主研发的“智慧小苏”大语言模型已落地近20个业务场景,试图通过技术手段重构业务模式。

这套系统取得了一定成效,智能合同质检准确率超95%,贷款审批周期从5天压缩至2小时;智能文档助手使客户经理尽调效率提升42%,每年节省工时1.5万小时。

在风险控制方面,江苏银行构建了“2 5 N”风控体系,以大数据为核心,建立覆盖贷前、贷中、贷后的全流程风控网。

(图源:江苏银行 2025 年半年度报告)

然而,技术再先进也难掩业务结构的内在缺陷。上半年江苏银行手续费及佣金净收入为31.86亿元,同比增长5.15%,但在营收中占比仍然较低。

所以,江苏银行站在了十字路口,一边是对公业务的稳健回报,另一边是零售业务的增长潜力。在银行业净息差持续收窄的背景下,董事长葛仁余面临的不仅是短期业绩压力,更是长期战略的抉择。

江苏银行需要的不是简单的规模扩张,而是真正的业务平衡。毕竟,在金融这场马拉松中,稳健比速度更重要,质量比规模更持久。

对江苏银行总体来说,能否顺应接下来时代的挑战,关键在于管理层。

而监管罚单接连不断,管理层年龄结构老化,城商行“一哥”的接班梯队建设滞后等问题。都将成为制约江苏银行长期发展的难题。

2025年,江苏银行合规问题的集中暴露。江苏银行深圳分行因“贷款业务管理不到位”等三项违规被处以罚款200万元,没收违法所得16.43万元,相关责任人也被警告处分。

2025年4月,江苏银行宿迁分行也因贷款管理问题被罚款85万元。纵观该行上市以来的表现,累计被罚69次,罚款金额合计5860万元,仅2025年1月至8月就收到多张罚单,涉及贷款业务、基金托管、会计科目等多领域。

更令人担忧的是,江苏银行的基金托管业务也因多项问题被责令改正,包括内部控制不完善、人员管理不到位、投资监督缺失等。

这些罚单像是的一面镜子,照出了江苏银行在高速发展背后存在的内控管理漏洞。

从高层来看,江苏银行还面临着掌门人临近退休,领导层老龄化严重的问题。

江苏银行董事长葛仁余,1965年10月出生,已临近退休年龄。葛仁余与前任董事长夏平的搭档曾被业内称为“黄金组合”,但随着这两位核心领导相继步入退休年龄,其他领导层的年龄也基本过大。

而中层管理中,像葛仁余这样具有技术背景和战略眼光的接替者并不多,让江苏银行的管理层老龄化问题日益凸显。

2025年6月,江苏银行获批任命杨大威为副行长、时文绮为总审计师。但这些任命并未完全缓解外界对其中层干部储备不足的担忧。

与宁波银行、杭州银行等同行相比,江苏银行在年轻干部培养上已经滞后。宁波银行行长庄灵君仅43岁,成为上市银行中最年轻的行长。

领导层老龄化带来的直接挑战是战略连贯性问题。葛仁余作为技术出身的掌门人,为江苏银行制定了“做强公司业务、做大零售业务、做优金融市场业务”的发展战略。

在他的推动下,江苏银行自主研发了“智慧小苏”大语言模型,落地近20个业务场景。这些数字化布局需要长期投入才能见效,一旦掌门人更换,战略方向如何把控?怎样平衡各个业务之间的关系?这都是一个很大的挑战。

所以,江苏银行虽然财务上高歌猛进,但实际上已经站在了发展的十字路口。表面的辉煌难掩深层的隐忧,合规管理的漏洞尚未完全填补,领导层的老龄化问题日益紧迫。

一旦葛仁余退休,江苏银行不仅面临掌舵人的更替,更面临发展模式的重新抉择。这家城商行“一哥”需要构建年轻化、专业化的人才梯队,才能实现从“跑得快”到“跑得远”的蜕变。

VIP复盘网

VIP复盘网