报告摘要

事件:2025年12月30日,国家发展改革委、财政部发布《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》。

以旧换新政策增质提效,补贴范围与额度进一步限定。汽车部分相较2025年补贴政策进行了调整:(1)购车条件方面,置换补贴增加了对排量和车型目录的限制,燃油车要求排量在2.0L及以下、新能源车在车购税减免目录内。(2)补贴形式方面,置换更新补贴由各地差异化政策转为全国统一的补贴标准,并由定额补贴改为按车价比例补贴,新能源车(车价的8%,上限1.5万元)、燃油车(车价的6%,上限1.3万元),按此计算,新能源车价不低于18.75万元、燃油车价不低于21.67万元即可达到补贴上限。综上,一方面,新补贴政策对排量、车型目录要求趋严,新购车型选择范围对应缩小,覆盖面收窄;另一方面,补贴标准由固定金额切换为按比例补贴,低端车型享受补贴额度缩减,政策对中高端车型消费具有一定的引导性。

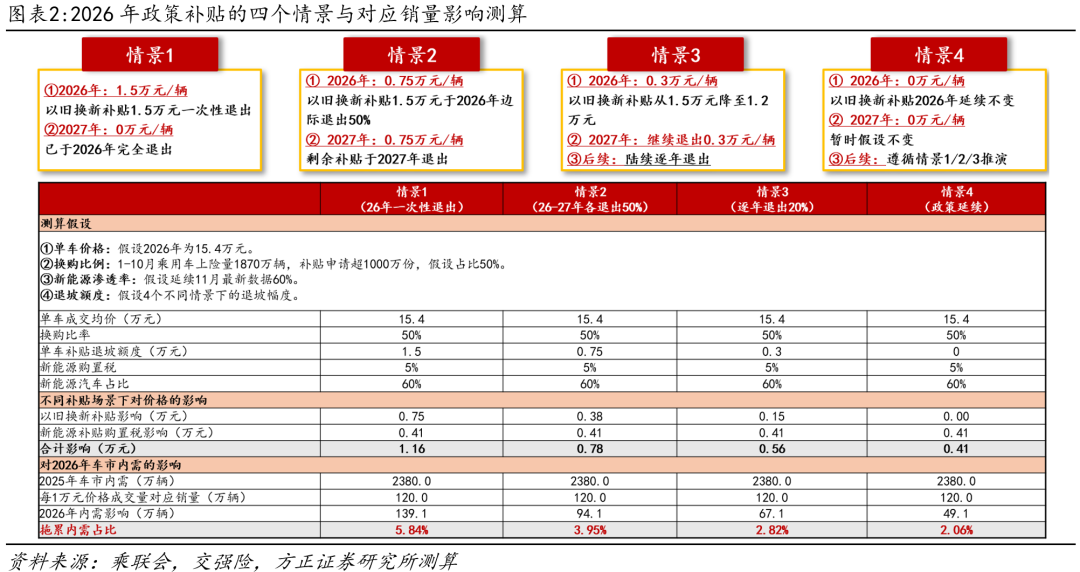

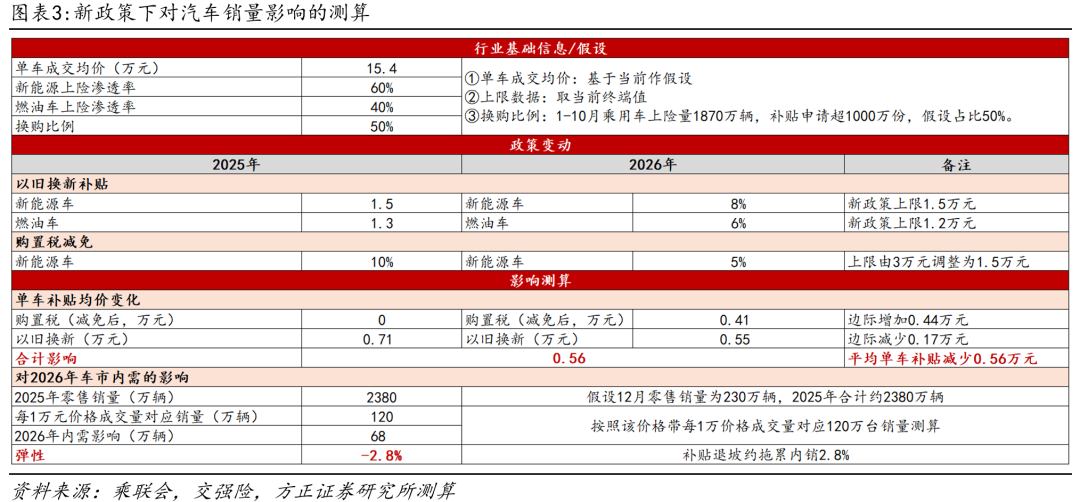

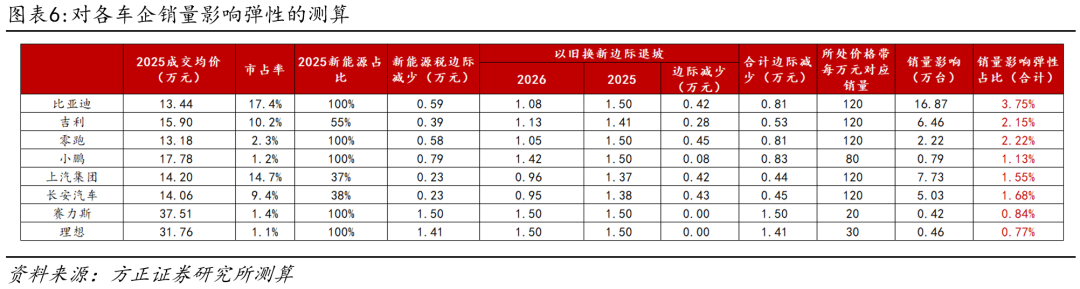

政策基本符合预期,中高端均衡化引导。补贴为2026年汽车价量核心变量,根据最新的政策:①以旧换新补贴标准为新能源车8%(上限1.5万元)/燃油车6%(上限1.3万元);②新能源购置税减免5%(上限1.5万元)。落地情况介于情景2和情景3之间,基本符合我们此前的预期。根据我们的测算,若以行业平均单车成交价15.4万元(含增值税)、新能源渗透率60%计算,平均单车政策退坡金额约0.56万元。预计两新政策合计对汽车行业内需销量的影响在-2.8%左右。①以旧换新政策转为比例的形式,新能源车价达到18.75万元后(含增值税)触及补贴上限,对更高价格车型较2025年没有影响;②购置税减免:新能源车价达到30万元后(含增值税后33.9万元)触及补贴上限,对更高价格车型较2025年固定退坡1.5万元。中低价格带车型受退坡影响较大,以新能源车为例:(1)18.75万元以下:购置税、以旧换新补贴均有退坡,影响最大;(2)18.75-33.9万元:购置税减免退坡5%;(3)33.9万元以上:购置税退坡固定为1.5万元。处于10-15万元价格带的车企由于受到购置税和以旧换新补贴双重影响,边际影响更大。以部分重点车企为例,我们测算对比亚迪、吉利、零跑、小鹏销量影响弹性占比分别下降3.75%、2.15%、2.22%、1.13%。

靴子落地利空渐出尽,关注板块调整后中长期复苏空间。从行业角度来看,我们预计2026年一季度行业内销景气度触底后,有望开启全年重点布局窗口。整车层面,2026年预计为整车估值驱动出海化元年,建议重视出海端带来的利润结构和估值切换,内需寻找“黑马”贡献弹性,出海寻找“龙头”贡献确定性。零部件层面,看好重点公司的科技转型,关注出海/智驾/转型三大主线带来的估值与利润弹性。商用车层面,2026年补贴标准与2025年保持一致,明显缓解市场此前对内需下行的悲观预期,且政策明确优先支持电动货车更新,有望加速重卡电动化渗透。

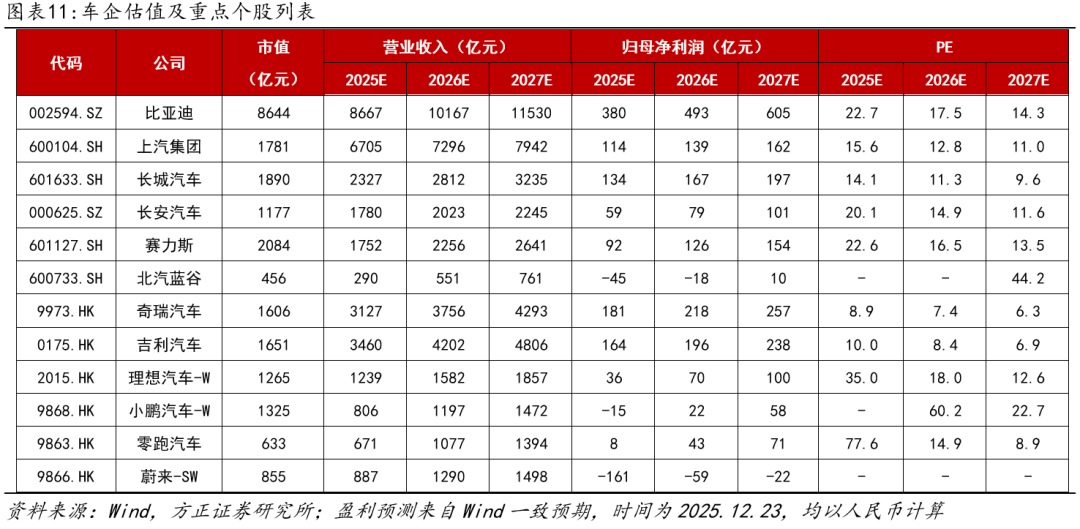

相关标的:赛力斯、上汽集团、吉利汽车、江淮汽车、北汽蓝谷、比亚迪、福耀玻璃、银轮股份、潍柴动力、中国重汽。

报告正文

01 汽车补贴政策发布落地,关注板块底部复苏空间

1.1 新政策提质增效,增加对车型限制并改为按比例补贴

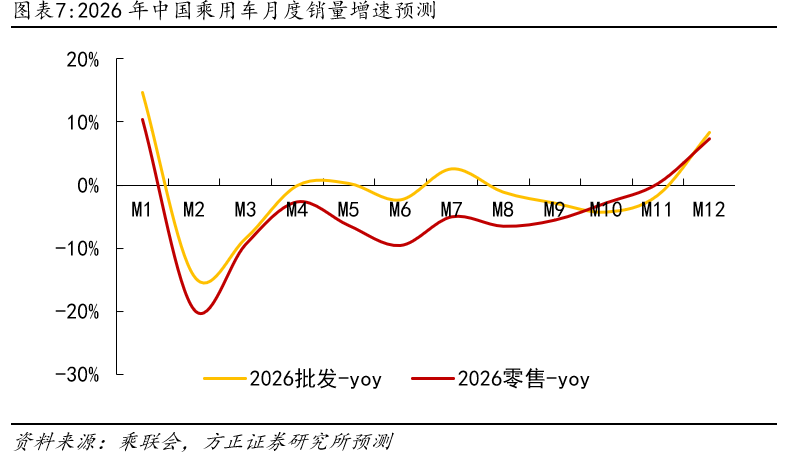

预计2026年国内外车市稳健:2026年随购置税回调上涨5%和以旧换新补贴政策退坡,中国乘用车内销增速预计承压,我们预计2026年中国乘用车零售销量小幅下降3%至2307万辆,出口端受益传统市场维稳、新兴市场放量,依旧有望维持增长,我们预计2026年出口量将超630万辆,同比 13%,。此外,2025年欧洲/美国轻型车销量表现平稳,根据Marklines数据,1-11月分别实现1439/1481万辆,同比-0.4%/ 2.4%,根据ECG预测,欧洲2026年销量增速有望回升至2.9%,marklines预测美国销量有望同比增长0.1%。综合来看,预计2026年全球主要车市增长依然稳健。

以旧换新补贴新政推出,对补贴范围及标准调整,整体收紧。2025年12月30日,国家发展改革委、财政部发布关于2026年实施大规模设备更新和消费品以旧换新政策的通知。相较2025年补贴政策,新政策的主要调整包括:

购车条件

报废更新暂无变化,置换更新增加了对排量和车型目录的限制:各地自主差异化政策,对燃油车普遍无排量要求→燃油车要求排量在2.0L及以下、新能源车在车购税减免目录内。

补贴形式

(1)标准统一:置换更新补贴由各地差异化政策转为全国统一的补贴标准。

(2)补贴为按车价比例,额度有所退坡:按车价比例补贴,报废更新补贴调整为新能源车(车价的12%,上限2万元)、燃油车(车价的10%,上限1.5万元),新能源车价不低于16.67万元、燃油车价不低于15万元可达到补贴上限。置换更新补贴为新能源车(车价的8%,上限1.5万元)、燃油车(车价的6%,上限1.3万元),新能源车价不低于18.75万元、燃油车价不低于21.67万元可达到补贴上限。

综上,一方面,新补贴政策对排量、车型目录要求趋严,新购车型选择范围对应缩小,覆盖面收窄;另一方面,补贴标准由固定金额切换为按比例补贴,低端车型享受补贴额度缩减,政策对中高端车型消费具有一定的引导性。

1.2 政策对内需影响约为-2.8%,基本符合预期

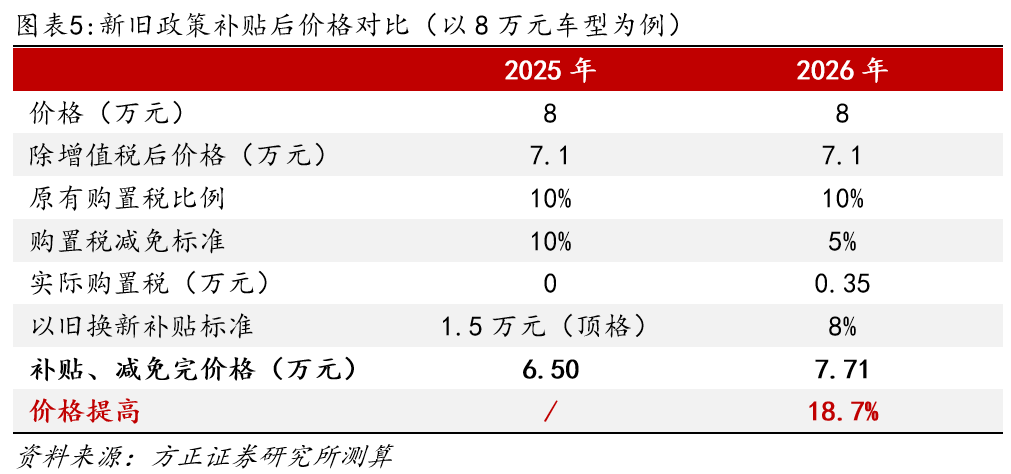

政策对不同价格带边际影响不同,中低价格带受退坡影响较大。从新能源置换更新来看:①以旧换新政策转为比例的形式,新能源车价达到18.75万元后(含增值税)触及补贴上限,对更高价格车型较2025年没有影响;②购置税减免:新能源车价达到30万元后(含增值税后33.9万元)触及补贴上限,对更高价格车型较2025年固定退坡1.5万元。因此,分价格带(含税)来看:(1)18.75万元以下:购置税、以旧换新补贴均有退坡,影响最大;(2)18.75-33.9万元:购置税减免退坡5%;(3)33.9万元以上:购置税退坡固定为1.5万元。低价格带车型受补贴退坡影响较大。而燃油车不受购置税变化影响,仅21.67万元以下补贴有所退坡。报废更新影响与置换更新类似,详细情况列示见下表。

1.4 投资观点

行业角度:预计行业内销一季度景气度较低,边际变化触底消化后续有望开启上行通道。从销量维度来看, 2025年四季度的汽车抢装将对2026年一季度销量形成透支,叠加政策、补贴退坡、行业淡季等影响,2026年一季度销量表现预计同比承压。后随潜在增量政策推出、消费者对补贴退坡适应性提升,预计内销下滑将趋缓,或重新形成底部向上趋势。

VIP复盘网

VIP复盘网