乐聚机器人作为国内人形机器人产业化的领跑者,凭借其深厚的技术积累和清晰的商业化路径,在行业中占据了独特的竞争地位。公司坚持以产业化应用为导向的“对齐主义”发展路线,采用Model-Based运动控制算法,确保了产品在工业等场景下的稳定性和可解释性,并已实现近千台全尺寸人形机器人的交付,国内全尺寸机器人交付量最多。通过与华为、中国移动等巨头在具身智能大模型和5G-A通信技术上的深度合作,乐聚构建了“大脑 小脑 通信”协同进化的技术优势。公司“人形机器人 ”生态战略通过与产业链上下游企业的紧密合作,正加速商业化落地进程。未来,随着成本的进一步降低和技术的持续迭代,乐聚机器人有望在万亿级的具身智能市场中占据重要份额。

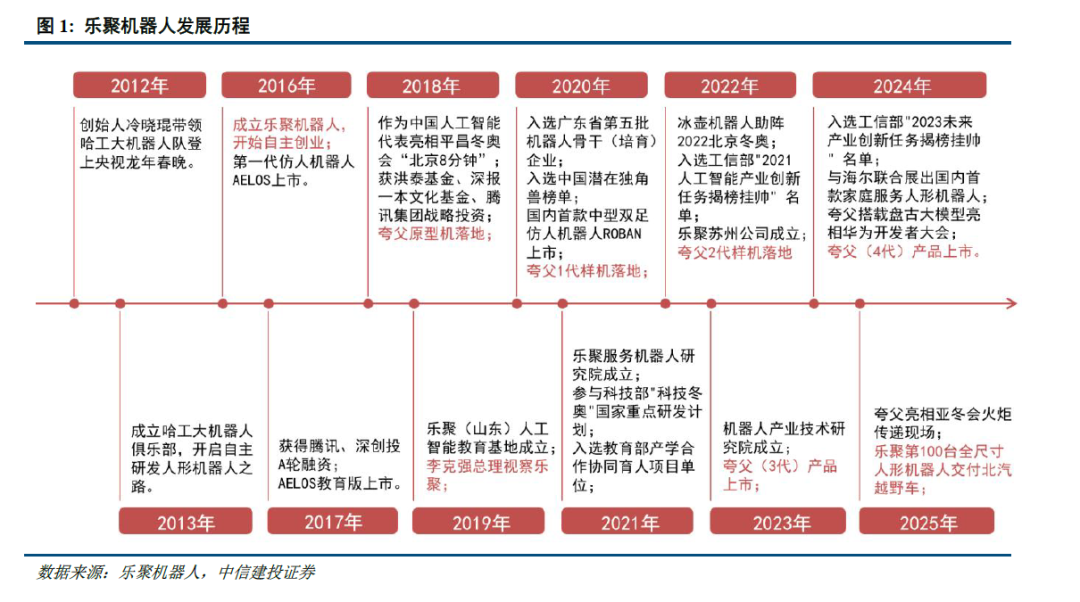

专注基于模型预测和强化学习深度融合的运动控制技术,实现工业场景率先落地。乐聚机器人成立于2016年,是国内最早布局人形机器人的企业之一,坚持以产业化应用为导向的融合模型预测与强化学习的具身智能移动操作框架。公司核心团队源自哈尔滨工业大学,技术积累深厚,专利数量行业领先。2023年底,公司实现全尺寸人形机器人“发布即量产”,并于2025年1月完成百台交付,成为国内首家。目前,公司已在汽车、3C等工业场景实现小批量落地,并与华为、中国移动等头部企业深度合作,共建5G-A具身智能生态。融资方面,公司已完成近15亿元Pre-IPO轮融资,并与东方精工、和而泰等成立合资公司,加速量产能力建设,预计2026年实现万台级产能。

人形机器人产业正处于高速发展阶段,在技术、应用和市场层面均展现出巨大潜力。

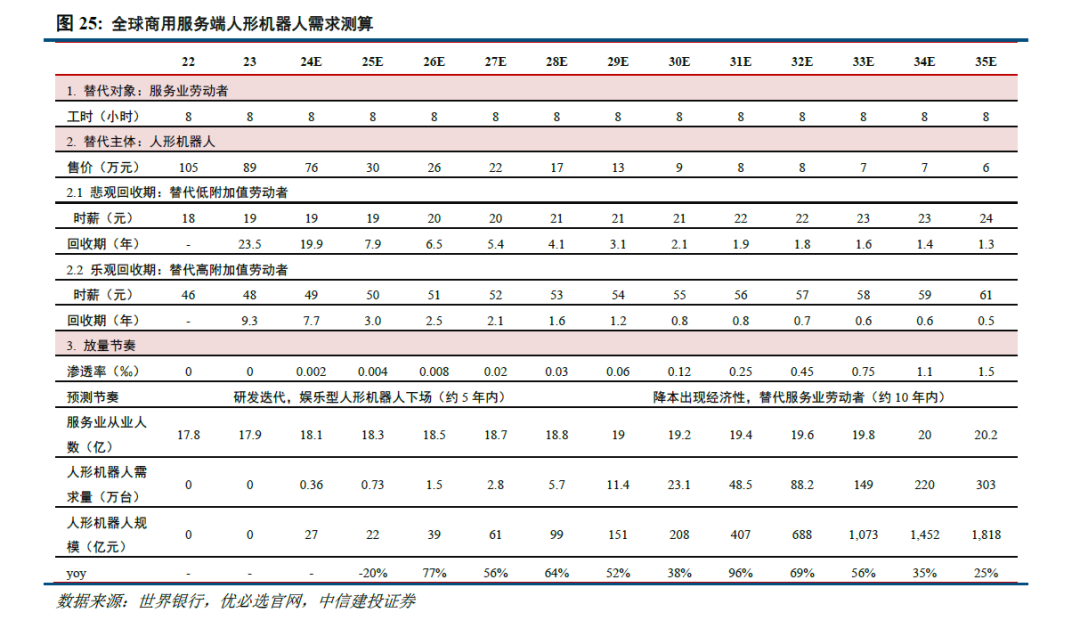

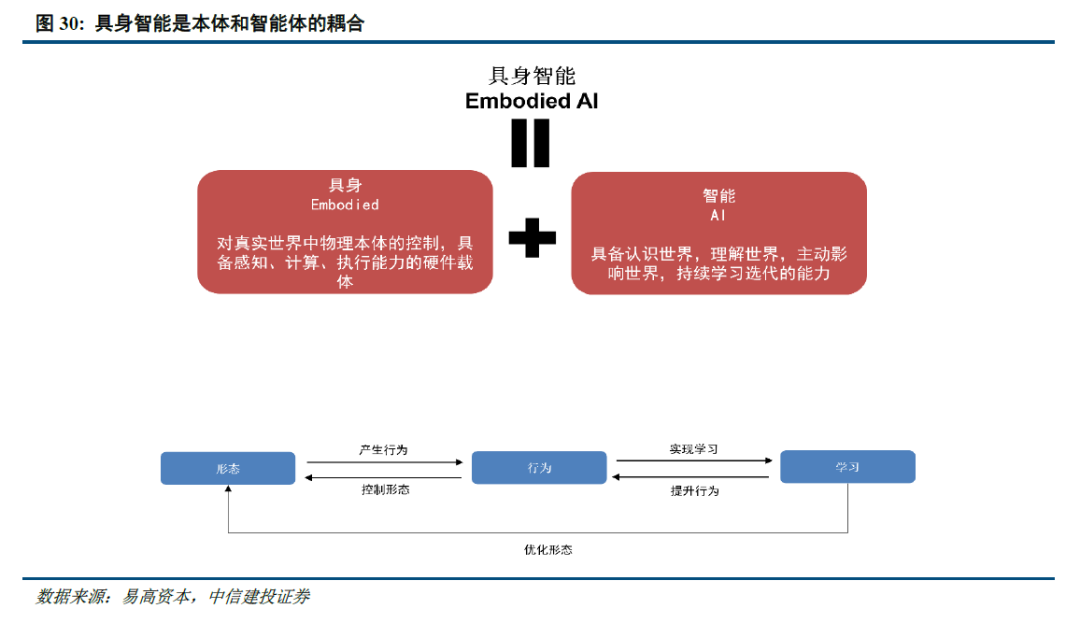

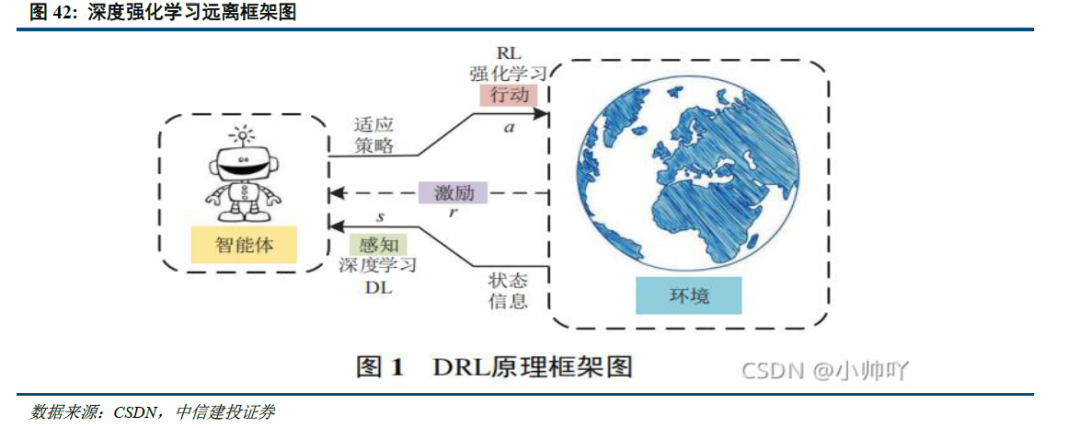

人形机器人产业高速发展,技术上具身智能形成多种路径,运动控制领域Model-based 与 Learning-based 路线趋向融合;应用端 B 端工业及商业场景率先落地,可解决传统自动化痛点,C 端家庭场景潜力大、远期需求量预计小于汽车大于 3C 制造、2030 年后逐步起量;市场方面全球智能服务机器人规模持续扩张,预计 2025-2035 年工业和商用服务端需求大幅增长,海外巨头如英伟达、特斯拉、OpenAI 通过技术研发、生态构建和资本投入推动产业发展。

技术、量产与生态构筑核心壁垒,产业化进程领先。乐聚机器人的核心竞争优势体现在技术、量产和生态三个层面。技术上,公司首创的全身动量控制算法,实现了高动态、高稳定性的运动控制,批量化一致性高,更适合工业场景。量产能力上,公司拥有超过6年的全尺寸人形机器人研发迭代经验,通过与东方精工等合作建设自动化产线,将在26年做到月产约500台,27年月产约1000台,成本控制优势显著。生态构建上,公司通过战略投资、成立合资公司等方式,深度绑定了关节电机、控制器等核心供应链,并与华为、南方电网、一汽等下游龙头企业合作开拓场景,形成了从技术研发、零部件供应到场景应用的完整生态闭环,产业化进程在国内处于领先地位。

1. 机器人政策支持力度低于预期:人形机器人企业多处于未盈利状态,强有力的政策有助于推动风险投资、人才资源、产业资源向人形机器人行业集中,若政策支持低于预期,可能会使得行业受重视度降低,失去资源的初创企业难以长期良性成长。

2. 人形机器人市场需求低于预期:目前人形机器人主要应用场景仍集中在工业、服务等领域,若宏观经济不景气,导致下游企业需求不及预期,将减缓人形机器人落地。

3. 国产人形机器人产业化低于预期:人形机器人仍处于发展初期阶段,若产业化应用场景不足,特斯拉作为行业推动者落地不及预期,则会导致人形机器人产业化不及预期。

4. 人形机器人主流技术方案发生重大变化:人形机器人的硬件选择、物理结构、训练方式仍存在多路线分歧。若主流技术方案发生重大变化,可能会对少资金、单一路线布局的厂商带来较大影响。

5. 国产机器人响应程度低于预期:目前人形机器人行业主要由特斯拉及英伟达引领,国产大部分厂商处于跟随状态。若国产厂商技术迭代响应程度较弱,或影响整体行业放量预期,影响上游产业链生产节奏。

VIP复盘网

VIP复盘网