【太平洋新能源】新能源+AI周报:储能、锂电有望持续超预期,涨价、AI+提供弹性(第37期20251221-20251227)

时间:2025-12-30 22:41

上述文章报告出品方/作者:太平洋新能源团队;仅供参考,投资者应独立决策并承担投资风险。

行业整体策略:储能、锂电有望持续超预期,涨价、AI 提供弹性重视中上游定价权增强的环节;目前仍是较好布局时间点,需更重视龙头的确定性和上游的弹性;AI 、航天提供向上弹性。

新能源汽车产业链核心观点:向上新周期已开启

1、光储平价有望引领储能加快先行建设,阳光电源、海博思创、思源电气等受益。1)近期,宁德时代与思源电气签署为期三年的储能合作备忘录,目标合作电量50GWh。2)近期,2025年欧盟发布《欧洲储能部署概况2025》,欧洲已明确2356个储能项目,总装机容量170.92GW(70GW已投运,97.26GW预计2030年投运);当前在运项目以机械储能(53.94GW)为主,未来则以电化学储能为核心发展方向,其在运规模达13.9GW,预期未来规模超84.72GW。3)近期,全国40个省市在“十五五”规划建议中提及储能发展,其中39地聚焦新型储能(含技术攻关、产业集群、多场景应用等)、13地关注储能电池(含技术突破、产业链延伸、回收利用),储能已从新能源配套“配角”跃升为能源转型“压舱石”。4)近期,国家发改委、能源局下发《关于做好2026年电力中长期合同签约履约工作的通知》,明确直接参与市场交易的电力用户原则上不再执行政府制定的分时电价;改革核心是保留分时电价机制但将定价权交予发用电双方,通过中长期合同协商确定“市场分时电价”;光储投资商有望从“固定收益”转向“市场化运营”。

光储产业链核心观点:中期底部将逐步抬升

1、光伏“反内卷”持续推进,隆基、爱旭、协鑫科技等受益。1)近期,多家光伏头部企业围绕行业自律、反内卷展开讨论并初步形成《光伏行业自律倡议书》,核心内容包括取消光伏行业出口退税、对光伏设备及部件出口/海外制造投资实施窗口指导、2026年硅料总体供应量控制在80-100万吨、电池组件开工率不低于70%等,同时明确长单策略与组件价格底线约束。2)近期,工信部明确2026光伏六大重点工作:以市场化法治化手段加强产能调控、推动落后产能退出以实现产能动态平衡,健全价格监测机制、严打价格违法与质量不达标行为以遏制无序竞争,强化创新驱动以构建产学研用协同创新体系、突破先进技术与设备,完善标准体系以加快强制性国家标准制修订及推进分级分类与碳足迹核算标准应用,敦促行业自律、鼓励企业协商共识并支持行业协会发挥作用,深化国际合作以推动人才、技术、标准国际化助力产业高水平 “走出去”。

AI 新能源、风电等产业链核心观点:重视新市场的突破。

1、国内机器人产业链持续落地,浙江荣泰、科达利、震裕科技等受益。1)优必选子公司优奇与字节跳动旗下火山引擎达成具身智能合作,加速“AI 机器人”技术的产业化落地。2)优必选拟以16.65亿元总价通过“协议转让 要约收购”组合方式收购深交所上市公司锋龙股份43%股权(其中协议转让29.99%股份,价款11.61亿元;要约收购13.02%股份);此次收购旨在借助锋龙股份在精密制造、供应链及客户基础方面的优势完善自身产业链布局,推动人形机器人技术产业化落地。3)近期,银河通用机器人获得1000台订单,具身智能机器人将部署于精密制造产线(百达精工及其生态体系内)。

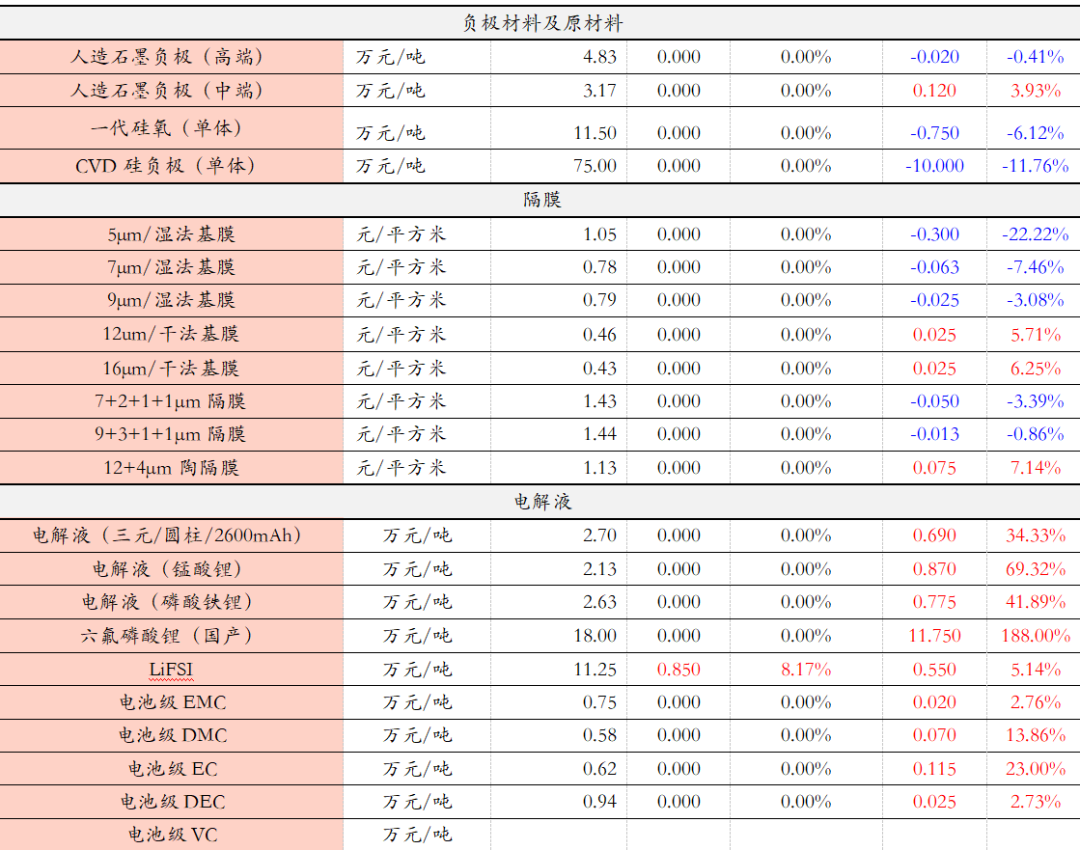

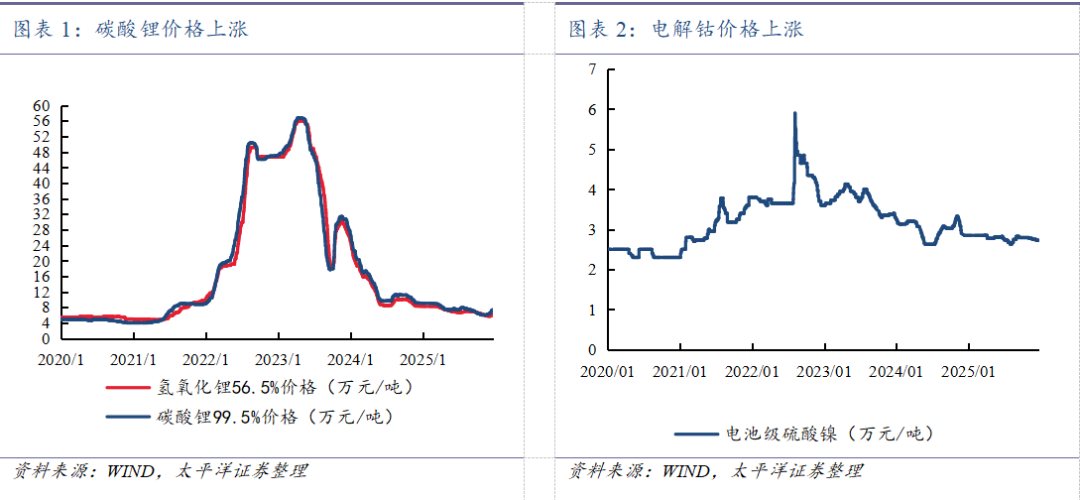

风险提示:下游需求不及预期、行业竞争加剧、技术进步不及预期新能源汽车:过去一周碳酸锂、六氟磷酸锂价格上涨

此公众号为太平洋证券新能源研究团队授权稿件。

报告发布日期:2025年12月29日《新能源 AI周报(第37期20251221-20251227):储能、锂电有望持续超预期,涨价、AI 提供弹性》太平洋新能源刘强团队:

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业 务资格。

本报告仅向与太平洋证券签署服务协议的签约客户发布,为太平洋证券签约客户的专属研究产品,若您并非太平洋证券签 约客户,请取消接收、订阅或使用本报告中的任何信息;太平洋证券不会因接收人收到、阅读或关注媒体推送本报告中的内容 而视其为太平洋证券的客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何机构和个人的投资建议,投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所 有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告 中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接 或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提 供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

VIP复盘网

VIP复盘网