每一次淬炼,都是一场伟大蜕变的开始。

对于中国最大国有汽车公司,正是如此。

2026年5月28日,上汽集团迎来了两个足以载入中国汽车史册的时刻。

第一个时刻,属于交付到前国脚杨晨手中的上汽集团第99,999,999辆汽车——大众ID.ERA 9X,这款车将全球首发搭载Momenta R7强化学习世界模型,是中德共创的结晶,也是合资2.0时代的标志性代表作

第二个时刻,属于上汽集团第1亿辆汽车——智己LS9 Hyper,这辆代表上汽自主品牌技术制高点的新车,由上汽集团董事长王晓秋亲手交付给Momenta CEO曹旭东。

在《汽车K线》看来,这两辆车正是上汽集团在全球汽车产业百年未有之大变局中,交出的一份承前启后的答卷。

01

从第99,999,999辆到第1亿辆,从大众ID.ERA 9X到智己LS9 Hyper,从合资9系标杆到自主旗舰,这两辆车的接力,浓缩了上汽集团70余年技术演进的完整路径——合资板块已从“技术引进”进入“技术共创”的新阶段,自主板块已站上全球技术竞争的最前沿。

曹旭东的身份同样耐人寻味,他不仅是上汽的第1亿位用户,更是其智驾领域的核心战略合作伙伴

战略伙伴变车主的瞬间,宣告了中国汽车工业史上首个亿级车企的诞生。

《汽车K线》认为,对于资本市场,真正值得追问的是,当一家车企完成增长引擎的根本性切换,当其全产业链能力开始对外输出价值,当其从技术跟随者变为定义者,资本市场对它的估值逻辑,是否还停留在过去?

02

过去很长时间,资本市场习惯于将上汽集团视为一家传统车企,却忽视了其坐拥1亿用户带来的战略价值。

这1亿辆交付为上汽集团提供了中国绝大多数车企不具备的三大核心资产:海量真实数据场景、极致的工程验证能力、强大的自我造血输血机制。

上汽集团数据场景来自全球170多个国家和地区、超过700万辆海外累计销量的真实用户反馈;实际工程验证能力则贯穿从1958年用榔头敲出的第一辆“凤凰牌”轿车,到如今智己LS9 Hyper搭载全线控四轮转向、内生安全等前沿技术的完整进化历程。

在《汽车K线》看来,这背后更深远的意义在于,上汽集团是中国汽车工业从无到有、从大到强全过程的完整载体,这种70余年产业进化的历史纵深,本身就是无法复制的估值壁垒,只是需要修复和一个引子。

目前,资本市场对科技公司给出高估值时,常常忽视了“经历过完整周期”这一极其稀缺的能力,而这恰恰是传统估值逻辑中,难以量化的部分。

03

更值得关注的是,上汽集团已形成从主业造血,到战略直投,再到技术反哺的正向闭环。

《汽车K线》了解到,截至2025年底,上汽集团累计战略直投超过180亿元,推动24家企业成功IPO,近七成的新增投资聚焦于AI、机器人等新质生产力领域。

这套“产业 资本”双轮驱动的生态,因为有了1亿辆产业基盘,未来才真正实现闭环。主业提供的稳定现金流,被精准投向最前沿赛道,孵化出的技术又能反哺主业,甚至独立创造价值。

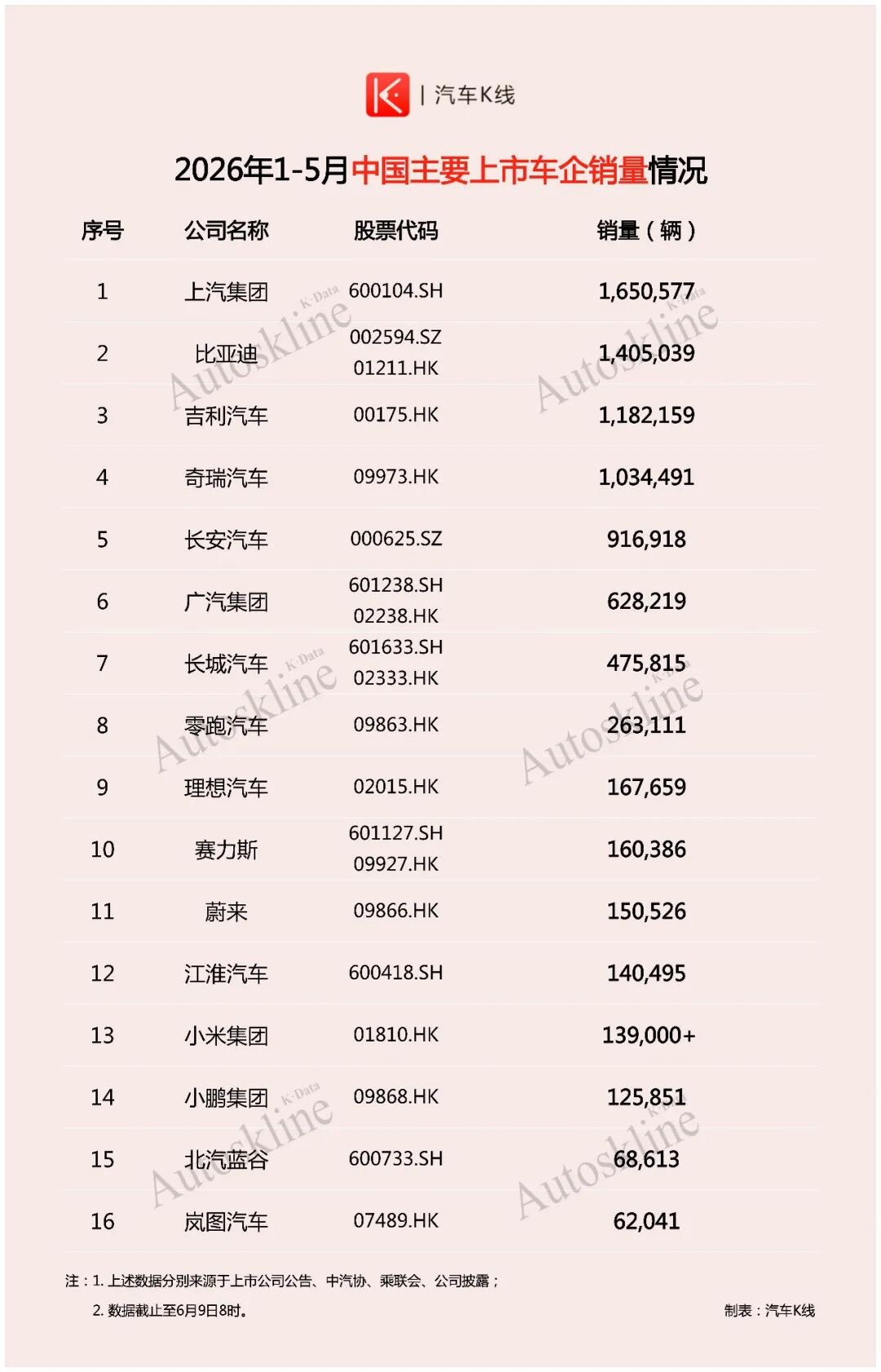

今年1-5月,上汽集团累计销售165.1万辆,稳坐中国上市车企集团销量冠军,领先第二名25万辆。其中自主品牌销量117.3万辆,占比超71%;新能源车销售59.5万辆,同比增长13.2%;海外市场销售58.9万辆,同比增长45.9%。

这组数据说明上汽主业造血能力依然强劲。资本市场习惯性地看到了国内市场燃油车销量下滑、市场增长动力不足对这家老牌上市车企的影响,却忽略了其增长引擎已完成从合资向自主、燃油向新能源切换的事实。

04

《汽车K线》认为,过去20年,外界谈论上汽集团产业链优势,更多是出于供应链安全的考量。但现在,这套全产业链能力已发生质变,每一项核心技术能力都具备独立对外输出、独立资本化运作的潜力。

在电动化领域,上汽集团与清陶能源的深度绑定已结出硕果,半固态电池已实现量产上车,全固态电池规划在2027年实现量产。这不仅是技术储备,更是具备独立商业化价值的核心资产。

在智能化领域,当资本市场还在讨论“上汽智驾靠谁”时,上汽已通过自身全栈自研能力,与“地大华魔”(地平线、大疆、华为、Momenta)组成“自研 共创”豪华阵容,悄然覆盖了从高端到入门的所有技术路径,成为行业中在该领域罕见、拥有最高灵活度和较强话语权的车企。

毕竟,谁不希望与一家年产达500万量级的大型车企合作?

此外,上汽集团投资的智元机器人,已经在产线上投入应用,进一步验证了从投资到反哺的闭环。

在更前瞻的未来出行领域,上汽集团战略入股国内eVTOL头部企业沃兰特航空,将出行版图从地面延伸至低空。

这一步棋的意义在于,上汽集团正在定义的不仅是下一代汽车,而是下一代出行方式,更踩准了国家大力发展低空经济的风口。对于上汽集团,分分钟就能把汽车工厂变为机器人和低空飞行器的制造车间。

《汽车K线》相信,上汽集团全产业链布局,正在从一道防御性的护城河,升级为一个可拆分、可估值、可独立资本化的技术资产包,市场惯用的整车制造估值逻辑,已无法覆盖这些正在生长的价值。

05

资本市场对上汽集团的另一个长期担忧,是合资股比放开后中方或将陷入被动。但上汽集团的科技生态已经开始反向输出,彻底扭转了这一预期。

今年开始,上汽集团合资板块集中亮出“合资2.0”的重要成果,为政策退坡后,市场回归成熟理性竞争备足了弹药。

大众ID. ERA 9X上市一个月,累计交付突破7000辆;而AUDI E7X将成为奥迪全球首款实现L3级自动驾驶落地的车型;基于百万级“逍遥”超级融合架构打造的别克至境E7,上市一个月累计交付破万辆……

而目前,上汽集团与大众集团正在就上汽大众出海进行深度探讨。

这些传递出一个清晰的趋势,合资板块不再只是上汽集团的利润依赖,而是其技术生态全球化的出海平台。

上汽集团与合资伙伴的关系,已从单向技术引进步入双向技术共创,更重要的是,上汽正在从“输出产品”升级到“输出标准”。

从1983年第一辆桑塔纳手工组装下线,到如今中国技术反向输出给大众、奥迪、通用,中方已从学习者转变为技术与标准的定义者。上汽集团的盈利结构由此发生根本性转变,市场担忧的合资依赖,正在被技术主权所取代。

06

在《汽车K线》看来,多个量变的叠加,终将引发估值逻辑的质变。当前资本市场中最大的机会,恰恰来自认知与现实的预期差。

荣威、MG、智己、尚界等自主产品矩阵,正成为上汽集团最核心的增长驱动力。MG连续11年摘得中国品牌欧洲销冠,2025年欧洲年销突破30万辆,这些在投资者眼中,不应与合资板块混为一谈。

另一方面,市场普遍将上汽集团的技术投入视为成本,却忽略了这些技术已经开始对外输出价值。

无论是向大众、奥迪输出智驾方案,还是向海外输出半固态电池和混动技术,上汽的技术解决方案业务已经具备独立商业价值。

这部分业务若单独拆分,其估值逻辑更接近于一家科技公司,而非传统整车厂。

在此之前,资本市场很少将上汽投资的24家IPO企业、智元机器人、沃兰特航空等资产纳入考量。

第三,这些投资代表着上汽对未来出行的前瞻布局,资本市场惯用的市净率、市盈率模型,很难为这类资产定价,而这正是上汽集团被低估的重要原因之一,即生态投资的隐藏价值。

07

需要点明的是,上汽集团作为国有控股企业,在资本市场上有时被赋予体制折价。但上述生态布局恰恰证明,上汽集团既拥有国有资本的优势,又具备在这个中国经济和改革开放前沿地区的市场化机制的决策效率。

这种体制机制优势,使其既能做需要长期定力的战略投资,又能以市场化速度让技术商业化落地,这是任何一家纯民营或纯外资车企都难以具备的特质。

预期差的存在,也意味着价值重估的空间。

1亿辆交付证明了上汽造好车的能力,更向资本市场证明其能定义未来出行的潜力。

1955年,上海内燃机配件制造公司成立,上海汽车工业由此起步。70余年后,上汽集团用一场全球接力交付,完成了从草窝里飞出金凤凰到多驾马车奔腾的历史性跨越。

2014年,上汽集团率先全面转型新能源。12年后,交出的答卷不仅仅是1亿辆这个数字,更是背后一整套可输出、可资本化的技术生态。

Views of AutosKline:

上汽集团走过的70余年,本质上是一场关于定义权的交接。

对于投资者而言,此刻需要做出的判断,已不是上汽集团是否被低估,而是当一家中国车企成为全球标准定义者时,它应当匹配怎样的估值。

VIP复盘网

VIP复盘网