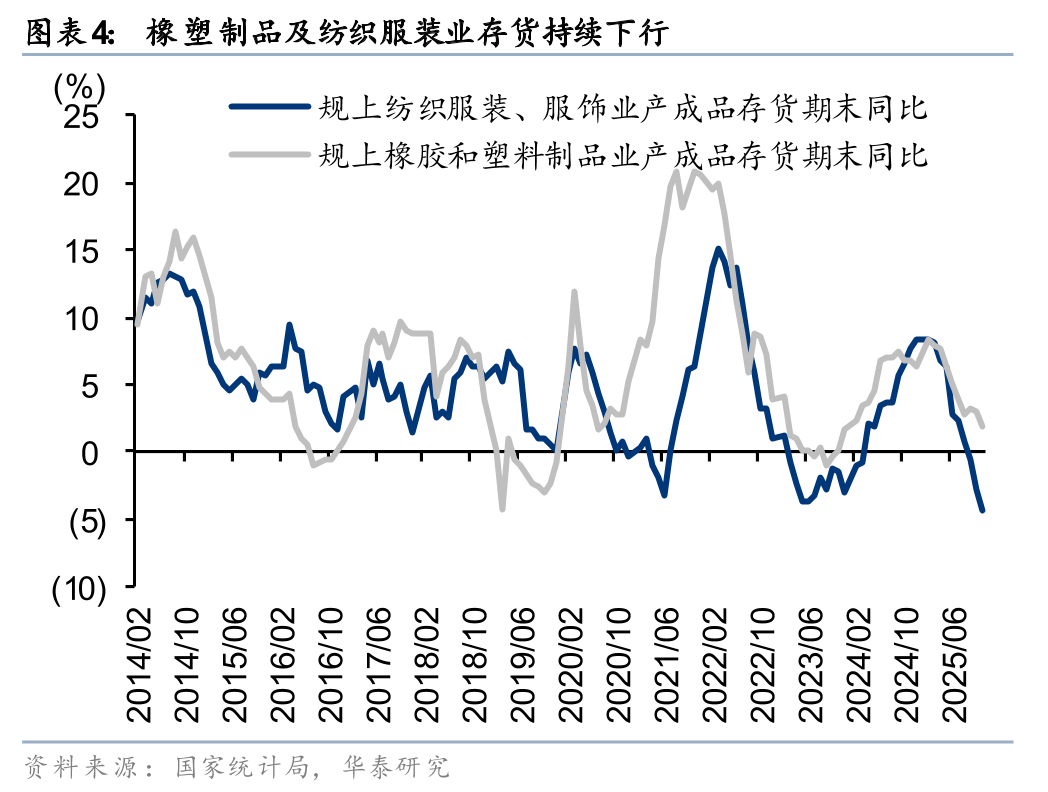

2025H2在需求疲弱,供给侧增量尾声的压力下,大宗化学品盈利迎来十年冰点。本轮景气底部相较于2015年末的基础化工品谷底,石化产品同样出现行业性亏损或微利。经过3年的盈利低迷,化学原料与制品业的固定资产完成额增速在25年6月开始转负,据隆众资讯,2026-2027年大宗化学品新增产能较少。下游纺织服装及橡塑制品也存货持续走低,化学原料与制品正处于主动去库至被动补库拐点。我们认为大宗化学品正处于产能及库存周期双拐点,随着2026年国内外需求恢复,有望进入上行期。同时由于中国化学品销售量全球全占比过半,未来企业资本开支强度较2015-2025年将显著下降,股息支付率将攀升。

大宗化学品在持续盈利低迷后经历产能周期拐点

中国大宗化学品行业在2015年盈利触底之后修复,产能自2018年开启扩张,2023-2025年由于显著供大于求盈利持续低迷,在2025H2疲弱的旺季过后进入全面谷底,部分子行业开启“反内卷”行动。行业自2025H2进入产能周期下行,据隆众资讯,2026-2027年中国大宗化学品新增产能较少,且我们认为在碳达峰的“十五五”阶段大宗化学品扩产将有序化。

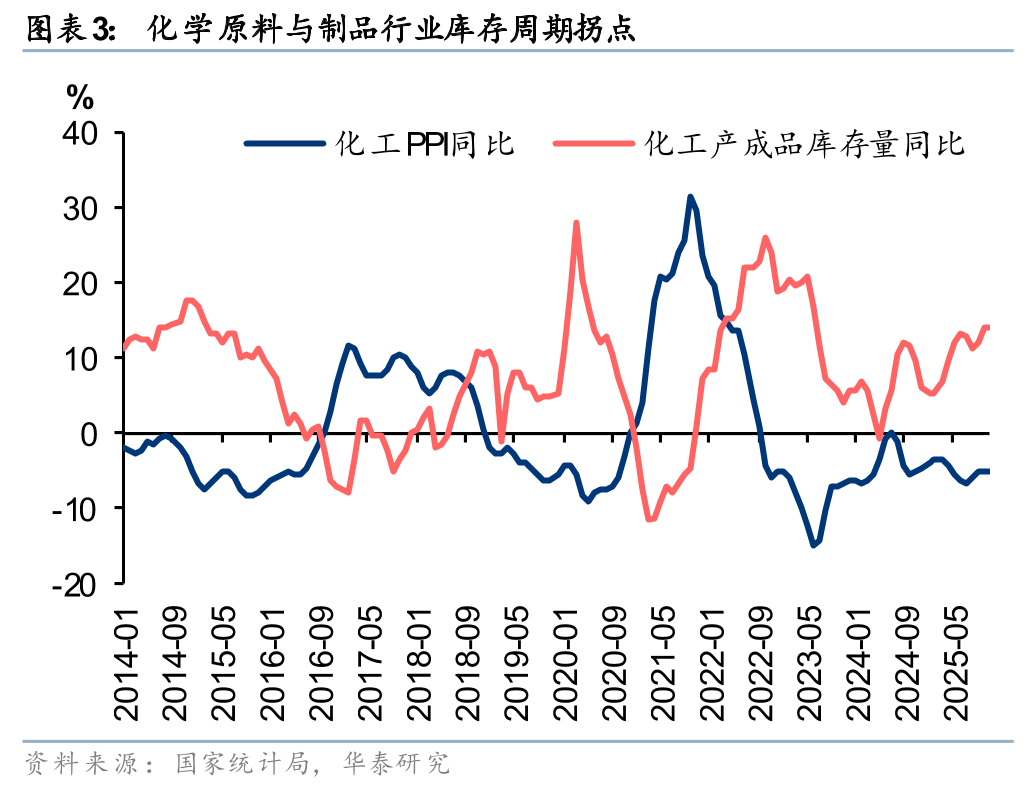

库存周期亦处于拐点,2026年有望开启盈利修复

化学原料与制品行业本轮库存周期略显波折,自2021年之后几乎未见明显主动补库存。2025H2行业整体处于被动补库,考虑中国产出的大宗化学品外需比例较高,我们认为与贸易政策及油价预期等因素扰动有关。据国家统计局,主要下游纺织服装业及橡塑制品业产成品库存自2025Q2之后同比持续下降。我们认为大宗化学品库存周期亦处于拐点,2026年Q2伴随内外需逐步修复,油价下行预期消退,行业有望进入盈利修复。

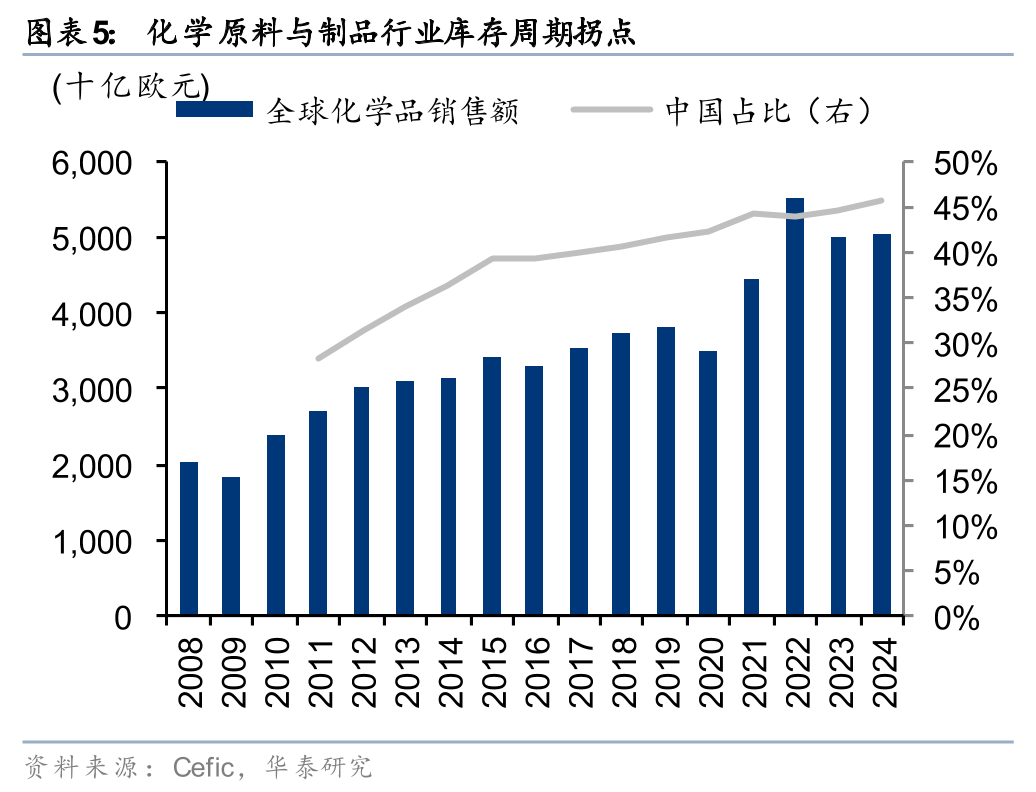

中国大宗化学品企业股息支付率或将趋势性提升

“十四五”期间,中国大宗化学品行业产能的扩张依赖外需仍有较好消化(详见华泰证券石油化工团队25年3月3日发布的《制造业重估:化工品需求引擎的切换》)。据Cefic,2024年中国化学品销售额占全球比例达45.7%,若按照销量考虑我们认为已过半,未来资本开支强度或将较2015-2025年显著下降,股息支付率将趋势性提升。当前行业盈利处于底部,我们建议关注盈利仍然较好且资本开支进入下行期的龙头企业。

风险提示:原油价格因地缘政治大幅波动风险,2026年国内外需求改善低于预期风险。

VIP复盘网

VIP复盘网