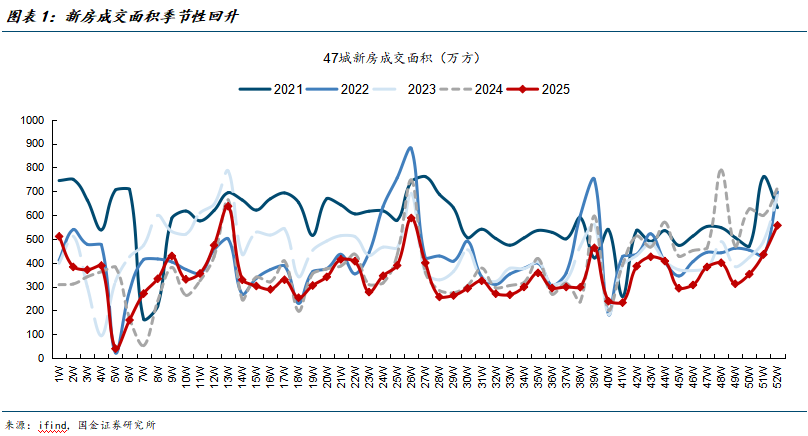

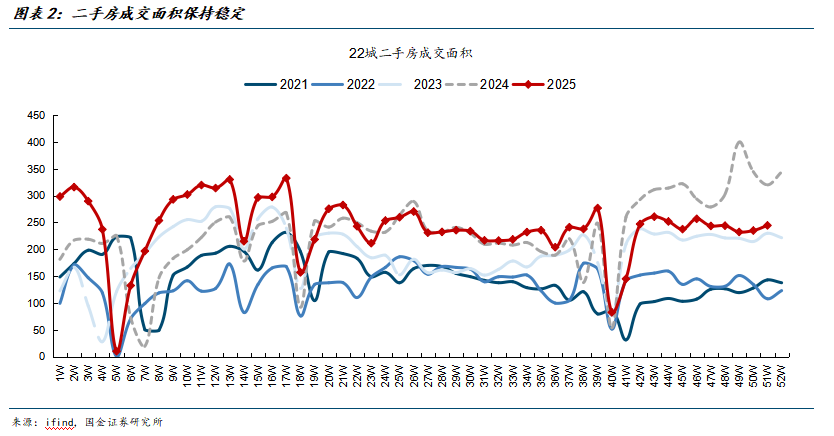

新房市场年末冲量,重点城市优质项目入市有所增加,带动新房市场整体回暖。本周新房销售面积显著回升,47城新房成交面积录得556.6万平方米,创下7月以来周度成交新高。二手房成交量边际回落,主要受新房改善带来的挤出效应。政策方面,北京出台“京五条”优化调整房地产市场政策,带动二手房成交放量。

风险提示

房价下行幅度和速度超预期,房企债务风险超预期,宏观经济超预期下行。

正文

新房方面,本周(12.20-12.26)景气度下行趋缓,新房销售面积延续季节性回升,主要受房企年末冲量,重点城市优质项目入市增加影响。47城新房成交量环比28.1%,同比-16.4%,降幅较上周明显收窄。本周47城新房成交面积录得556.6万平方米,创下7月以来周度成交新高。

二手房方面,本周(12.20-12.26)景气度底部企稳,二手房成交量小幅回落,环比-1.6%;同比增速-29.6%,降幅较上周有所走阔,主要受新房成交活跃的挤出。

政策方面,本周北京优化房地产市场调控政策,具体举措包括:非京籍购房社保/个税年限要求降低1年;多子女家庭放松五环内限购一套;商贷利率不再区分首套、二套;二套公积金贷款首付比例由30%降低至25%。整体看,北京本轮地产政策的优化主要瞄准改善需求。从实施效果看,12月24日政策落地后北京市二手房成交出现放量,新房成交改善则相对不明显,这也折射出当前一线城市新房市场的主要矛盾更多在于优质供给的不足。往前看,本轮北京楼市政策的调整有望带动其他一线城市房地产政策的优化,但政策整体效果预计相对有限。

当前房地产市场的问题更多是结构性的。一方面,房地产市场从快速增长期走向成熟期,居民对住房的需求从投资品转向消费品,由于新房价格偏高且主要在非核心城区,往往受到二手房带来的挤出;另一方面,居民对房价调整的一致预期有待扭转,租金价格和租金回报率将成为判断房价何时止跌的前瞻指标。

风险提示

房价下行幅度和速度超预期,房企债务风险超预期,宏观经济超预期下行

VIP复盘网

VIP复盘网