12月30日,特斯拉发布了一份关于2025年第四季度车辆交付量的分析师共识报告。该报告由特斯拉自行汇总,基于多家卖方分析师的预测数据,涵盖2025年第四季度车辆交付量、能源存储部署,以及对2026年至2029年的长期预期。

这份报告的发布正值2025年年末,旨在提升市场透明度。特斯拉强调,公司不认可任何分析师的具体观点或结论,该共识仅供参考。

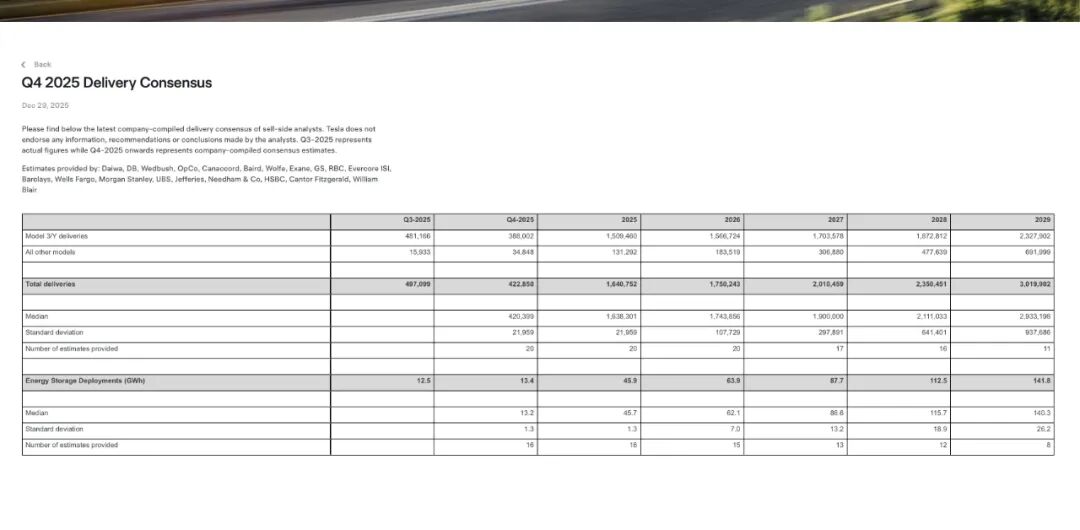

估算机构包括:大和证券、德意志银行、Wedbush、OpCo、Canaccord、Baird、Wolfe、Exane、高盛、加拿大皇家银行、Evercore ISI、巴克莱银行、富国银行、摩根士丹利、瑞银集团、杰富瑞、Needham & Co、汇丰银行、Cantor Fitzgerald、William Blair

2025年第四季度及全年交付共识

分析师对2025年第四季度车辆交付量的共识平均值为422,850辆。其中:

Model 3/Y系列约为388,002辆;

其他车型(Model S、Model X、Cybertruck等)约为34,848辆。

相比第三季度实际交付497,099辆,第四季度预期显著回落,可能受美国电动车税收抵免政策到期、需求疲软等因素影响。若达成共识,2025年全年交付量平均约为1,640,752辆,Model 3/Y仍占主导(约1,509,460辆)。

能源存储方面,第四季度共识部署量为13.4 GWh,全年约为45.9 GWh。

后几年交付量长期共识展望

报告中最引人注目的是对未来几年的多年度预测,这反映了分析师对特斯拉增长潜力的集体判断。随着新车型(如Cybercab、下一代平台)逐步投产,以及Robotaxi和能源业务的贡献,交付量预计将恢复并加速增长:

2026年:共识平均交付1,750,243辆,同比增长约6.7%。其他车型占比上升至约183,519辆,显示高端和新兴车型贡献增加。

2027年:共识平均2,010,459辆,同比增长约15%,其他车型达306,880辆。

2028年:共识平均2,350,451辆,同比增长约17%,其他车型占比进一步提升至477,639辆。

2029年:共识平均3,019,902辆,同比增长约28%,其他车型达691,999辆,显示长期爆发潜力。

从2025年至2029年,分析师预期车辆交付量复合年增长率(隐含)显著高于近期水平,主要驱动因素包括自动驾驶技术商业化、新车型量产(如2026年起Cybercab和Semi大规模生产)、以及全球产能扩张。Model 3/Y仍将是主力,但其他车型占比将从2025年的约8%逐步上升至2029年的约23%,反映业务多元化。

能源存储部署同样呈现强劲增长:

2026年:63.9 GWh

2027年:87.7 GWh

2028年:112.5 GWh

2029年:141.8 GWh

这表明能源业务将成为特斯拉重要增长引擎,预计复合增长率高于车辆交付。

报告意义与市场背景

特斯拉主动披露多年度共识较为罕见,此举体现了公司对投资者透明度的重视,同时也为市场设定预期框架。在全球电动车竞争加剧、需求波动背景下,2025年交付量可能出现短期调整,但分析师对后几年的乐观展望凸显了对特斯拉在人工智能、自动驾驶(FSD/Robotaxi)和能源转型领域的信心。标准差逐年增大(从2026年的107,729辆增至2029年的937,686辆),反映分析师对远期不确定性(如监管、技术落地)的分歧加大。

投资者可关注2026年1月特斯拉即将发布的第四季度实际数据,以及后续财报中对2026年指导的更新。该共识报告为评估特斯拉从中短期调整向长期高速增长转型提供了重要参考,有助于理性看待公司从传统汽车制造商向科技能源平台的演变潜力

VIP复盘网

VIP复盘网