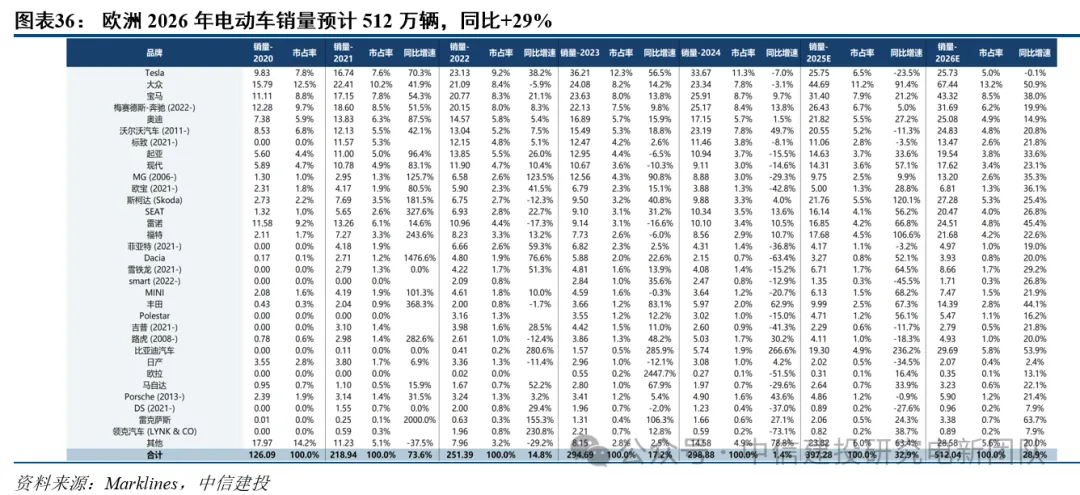

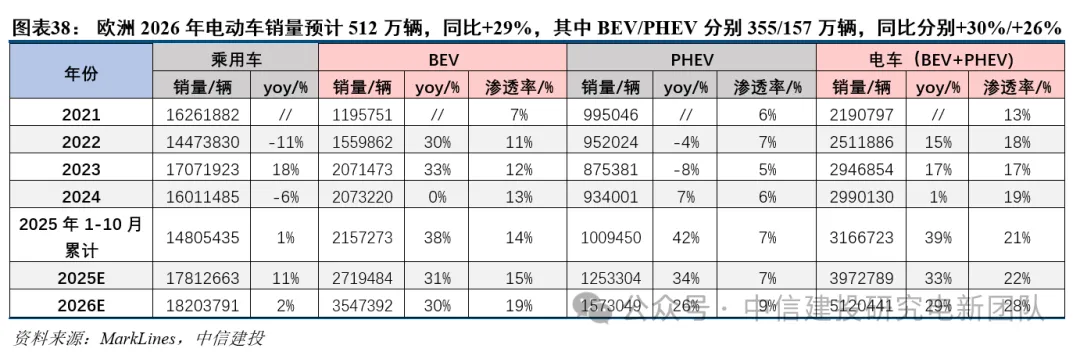

2025年欧盟电车脱碳目标和补贴双加持下预计销量397万辆,同比 33%超预期。展望2026年,我们认为欧洲有望延续增势达到512万辆,同比 29%,渗透率继续提升6pct,主要系:

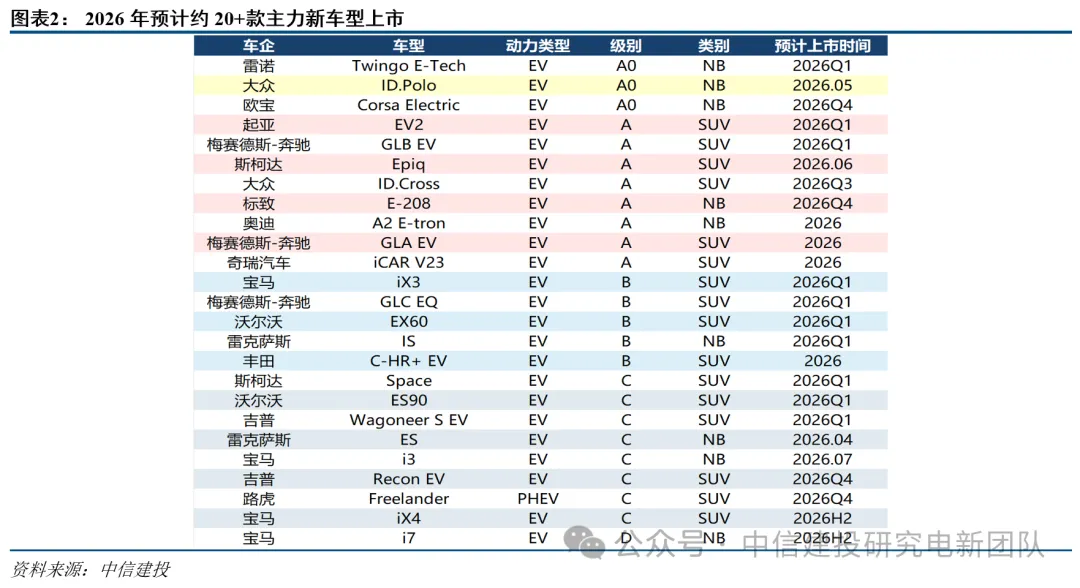

1)2026年欧美车企新平台发力,至少20 款主力车型(全新车型 换代车型)上市,供给侧丰富将成为电车持续放量的核心动力;

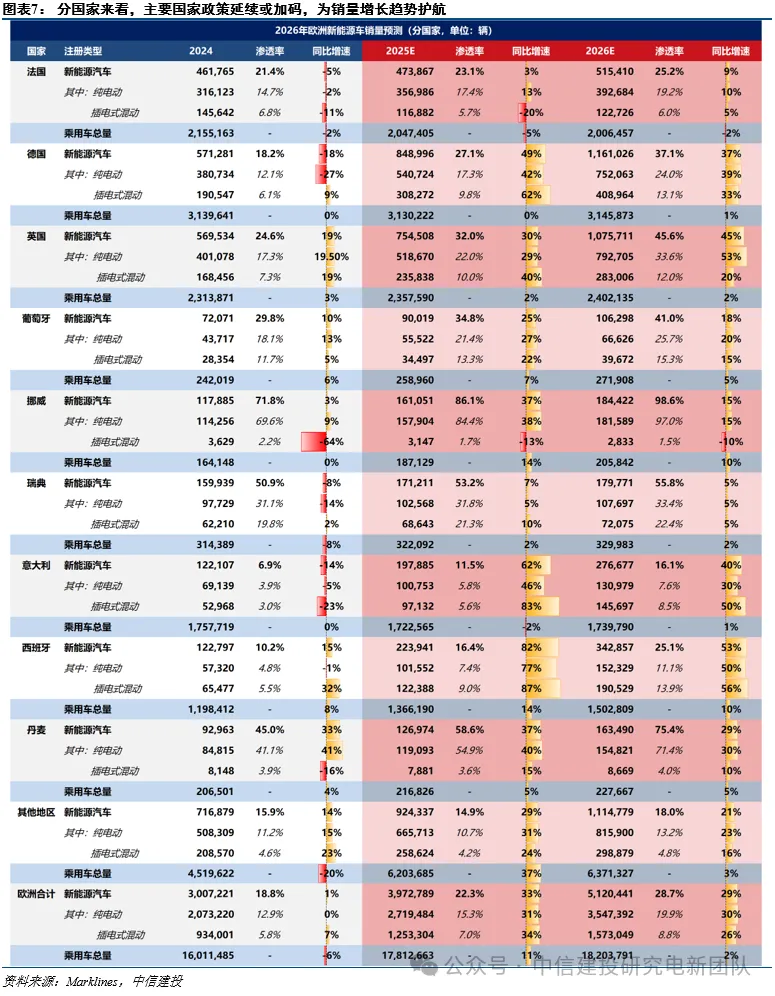

2)欧洲主要国家政策端持续加码为电车增长提供保障和托底。其中,英国、意大利的补贴支持将延续,德国、西班牙将重启补贴,法国的单车补贴边际加强。

新车型、新平台加快推出和迭代是26年欧洲电车延续增势的核心动力。

26年是欧洲各车企集中推出新电动化平台车型的重要年份:①宝马新推出Neue Klasse平台;②奔驰加速部署MMA平台 AMG.EA平台开启量产;③大众集团将原MEB平台升级至MEB 平台;④Stellantis推出STLA Small平台。四大车企于26年推出的新平台均可用于解决中小型车型电动款缺乏,竞争力不足的问题,极大解决当前中小车型渗透率低的痛点。2026年预计将有至少20 款主力车型(全新车型 换代车型)上市,其中全新车型预计销量25 万辆,销量贡献5.5%。

德、西、英、意、法补贴延续或边际加强,是欧洲电车延续增势的保障。

2026年开始,英、意、法、德政策端延续强势或边际增强有望为电车推广形成保障。其中,1)英国、意大利将延续2025年以来的补贴政策继续护航本国电动车推广。2)法国从2025年11月底政策补贴开始加码,提高单车最高补贴额度至5700欧元,且政策持续到2026年底。3)德国、西班牙预计重启补贴。除此之外,丹麦将持续为电动车提供税收优惠。预计2026年英/西/意/德销量108/34/28/116万辆,同比 45%/ 53%/ 40%/ 37%,快于欧洲电车整体增速。

预计2026年欧洲电车销量将达到512万辆,同比增长29%。

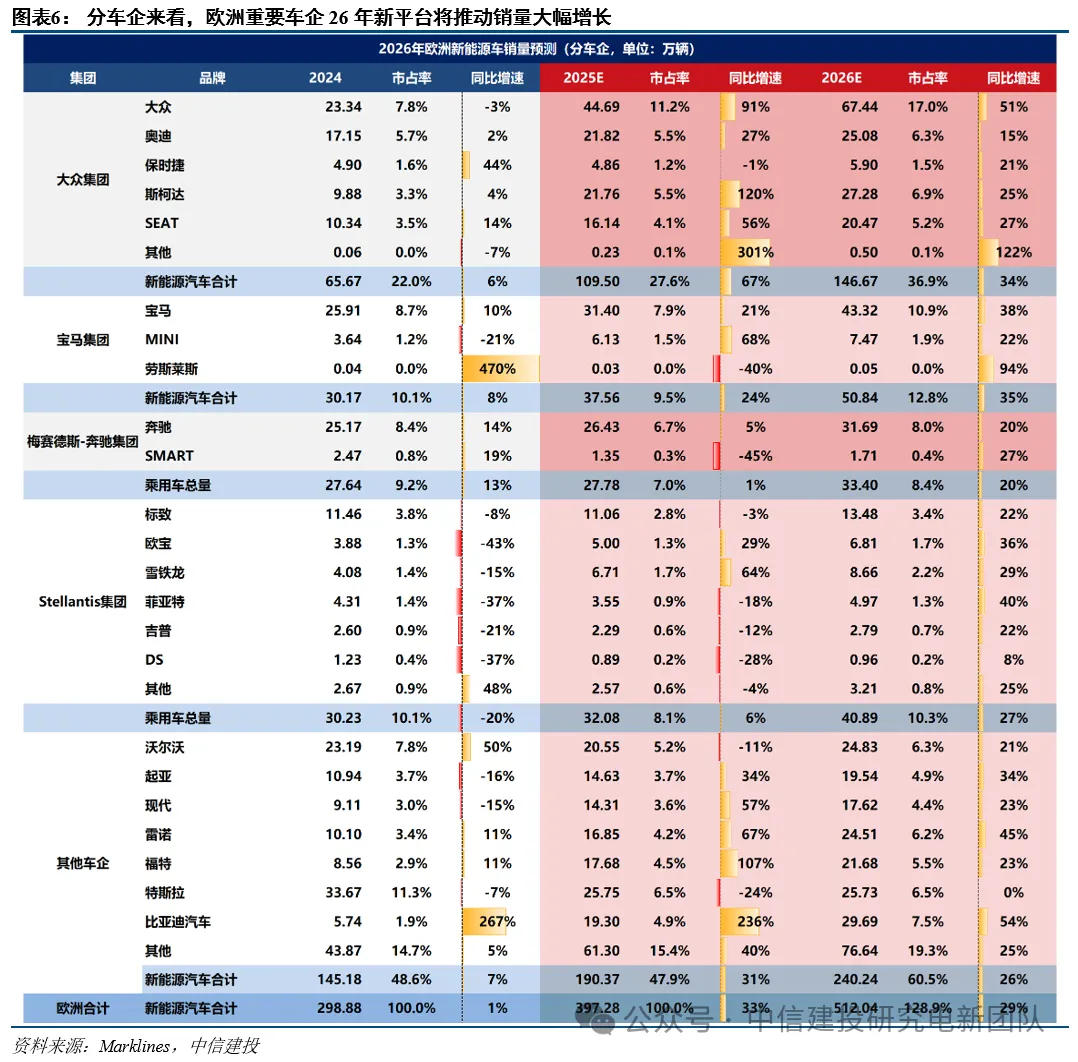

分车企来看,预计宝马/奔驰/大众/Stellantis新能源车销量分别为43.32/31.69/67.44/40.89万辆,分别同比 38.0%/19.9%/46.7%/

27.5%。

分类别来看,受益于纯电车型供给增加,我们认为2026年纯电动车销量为355万辆,同比 30%,混动销量157万辆,同比 26%,渗透率28%,同比 6pct。

分国家来看,德国、英国、西班牙和意大利会在政策带动下迎来高增。预计2026年法国/德国/英国/葡萄牙/西班牙/挪威/瑞典/丹麦/意大利新能源车销量分别为51.5/116.1/107.6/10.6/34.3/18.4/18/16.3/27.7万辆,分别同比 9%/ 37%/ 45%/ 18%/ 53%/ 15%/ 5%/ 29%/ 40%。

新车型、新平台加快推出和迭代是欧洲电车延续增势的核心动力

对欧洲主要车企而言,26年是各车企集中推出新电动化平台车型的重要年份。其中,宝马于26年新推出Neue Klasse平台,奔驰于26年加速部署MMA平台 AMG.EA平台开启量产,大众集团于26年将原MEB平台升级至MEB 平台,Stellantis于26年推出STLA Small平台。四大车企于26年推出的新平台均可用于解决中小型车型电动款缺乏,竞争力不足的问题,极大解决当前中小车型渗透率低的痛点。

2026年,预计将有至少20 款主力车型(全新车型 换代车型)上市,目前已明确表示将于2026年推出新主力电动车型的车企包括宝马、奔驰、大众、奥迪、雷诺、斯柯达、沃尔沃、雷克萨斯、标致、吉普、丰田、起亚、奇瑞等。

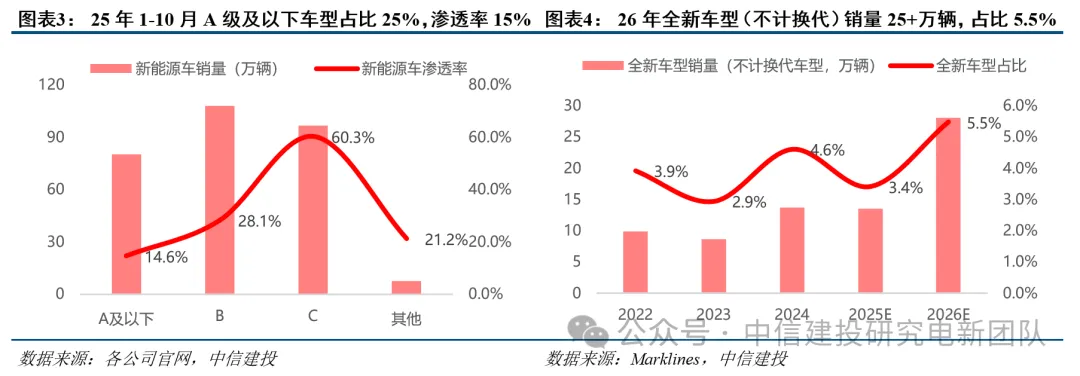

在当前已公布的新车型(全新车型 换代车型)中,A0/A/B/C级别车型分别上市3/8/5/8款,B级及以下的中小款车型占据多数。根据25年1-10月新能源车销量结构,A级及以下车型在全新能源车销量中占比约25%,但渗透率仅约15%,远低于B/C级车,A0/A级车型具有极大的销量空间。预计26年全新车型(不计换代车型)销量将达到25万辆以上,占比5.5%。

2026年开始,英、意、法、德政策端延续强势或边际增强有望为电车推广形成保障。其中,1)英国、意大利将延续2025年以来的补贴政策继续护航本国电动车推广。2)法国从2025年11月底政策补贴开始加码,提高单车最高补贴额度至5700欧元,且政策持续到2026年底。3)德国、西班牙预计重启补贴。除此之外,丹麦将持续为电动车提供税收优惠。

26年欧洲电车分车型、国家增长点拆分

分车企来看,宝马、奔驰、大众、Stellantis新平台推动销量增长

宝马:Neue Klasse平台正式上市,30年电动化转型目标基石

宝马Neue Klasse纯电专属架构将于2026年正式落地,定位覆盖品牌全车型序列,宝马集团预计2030年全球交付车辆中纯电渗透率达50%,Neue Klasse平台将成为实现集团电动化转型目标的核心支柱。

新平台核心技术包括:①800V高压架构(快充性能提升);②第六代eDrive电驱系统(能效提升30%);③CTB一体化电池包(圆柱电芯能量密度超300Wh/kg);④集中式电子电气架构(智驾辅助性能提升)。

2026款iX3将作为首款基于Neue Klasse的新车型。新款iX3可实现805km的续航里程,10min快充可补能372km,极大解决当前电车续航/补能不足的痛点。宝马将随后基于Neue Klasse平台推出i3的电动化版本。

Neue Klasse将为品牌增长注入强劲动力,预计26年宝马新能源车销量43.32万辆,同比 38.0%。

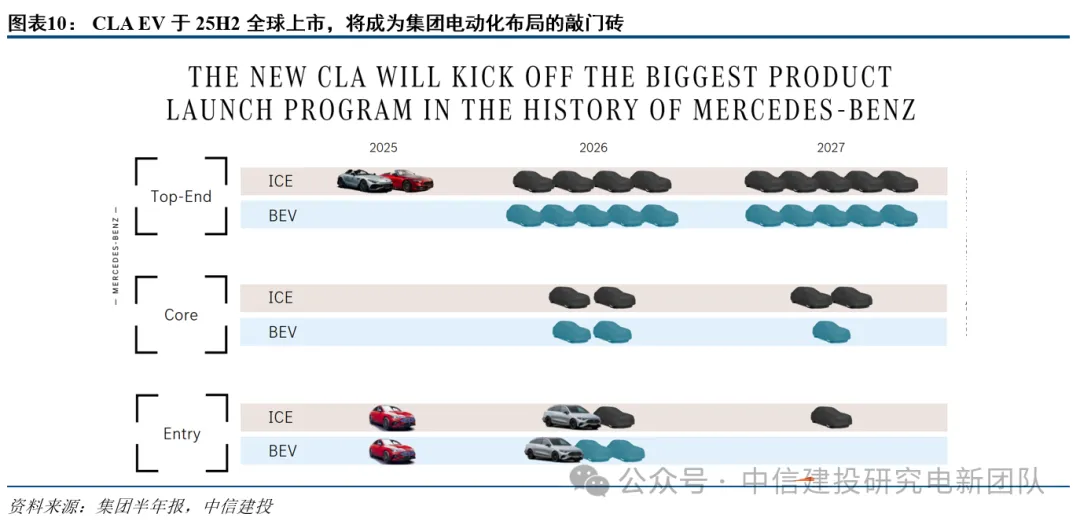

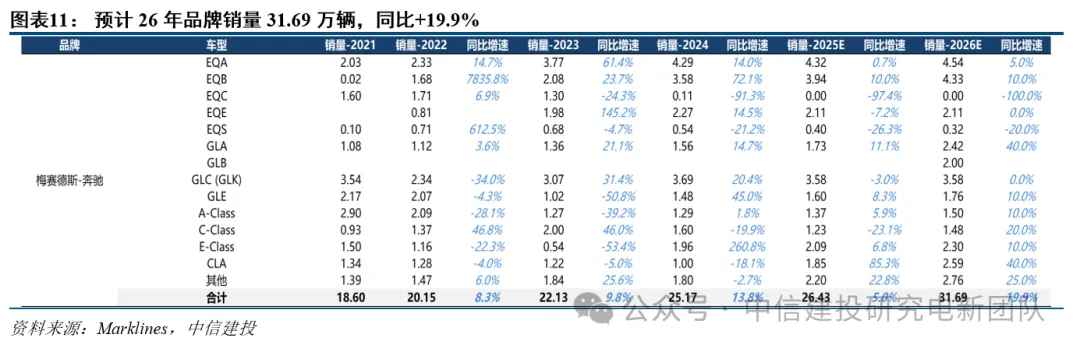

奔驰:MMA平台加速部署,纯电轿车起量在即

奔驰 MMA 是面向紧凑型车型的电动化平台,可实现在同一平台上灵活开发纯电、轻混燃油、插电混动等多种动力车型,是其入门级市场电动化的主力架构。根据当前奔驰的车型规划,将先主要聚焦入门车型(MMA平台)和高端车型(AMG EA平台),并在2030年在条件允许的市场做好全电动化的准备。

MMA平台核心技术包括①800V高压平台(15min补能400km续航);②电动两档变速箱(兼顾动力与续航);③氧化硅-石墨复合阳极(能量密度提升20%);④MB.OS操作系统(支持更频繁和深度的OTA远程升级)等。

奔驰已于2025下半年推出平台首款车型CLA EV,WLTP续航里程最高可达792km,并将于26年初推出全新GLB EV,预计WLTP续航里程达631km。

在MMA改款车型促进下,预计26年奔驰新能源车销量达31.69万辆,同比 19.9%。

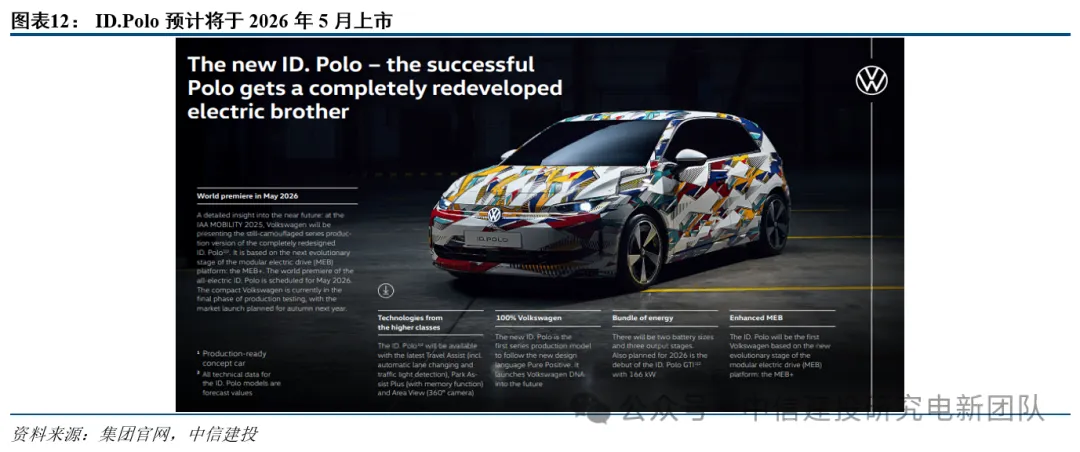

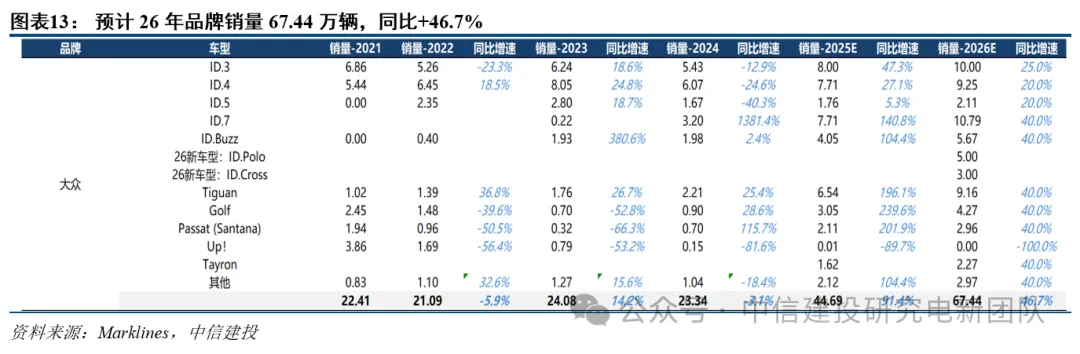

大众:MEB 平台深度进化,27年全新SSP平台实装在即

大众MEB 是MEB平台的升级版本,2026年聚焦小型/紧凑型车型,针对充电和续航的短板进行了关键性技术强化,并作为集团即将于2027年推出的SSP平台完全成熟前的过渡方案,在近中期迅速提升现有车型竞争力,承担未来两年走量主力的任务。

MEB平台的核心升级点在于①“统一电芯”技术(CTP结构,兼容LFP/NMC双化学体系);②800V高压快充(提升续航和充电速度);③前驱专属架构(能耗降低15%)等。

MEB 平台的首发及主力车型将主要来自大众品牌核心的ID.系列换代车型,包括新一代ID.3/4/7(2026-2027年),以及新车型ID.Polo等。在新一代平台的性能提升下,预计新一代ID系列能实现约700公里的续航和20分钟级的快充能力。

在MEB 平台换代促进下,预计ID系列销量将大幅增长,预计2026年大众新能源车销量67.44万辆,同比 46.7%。

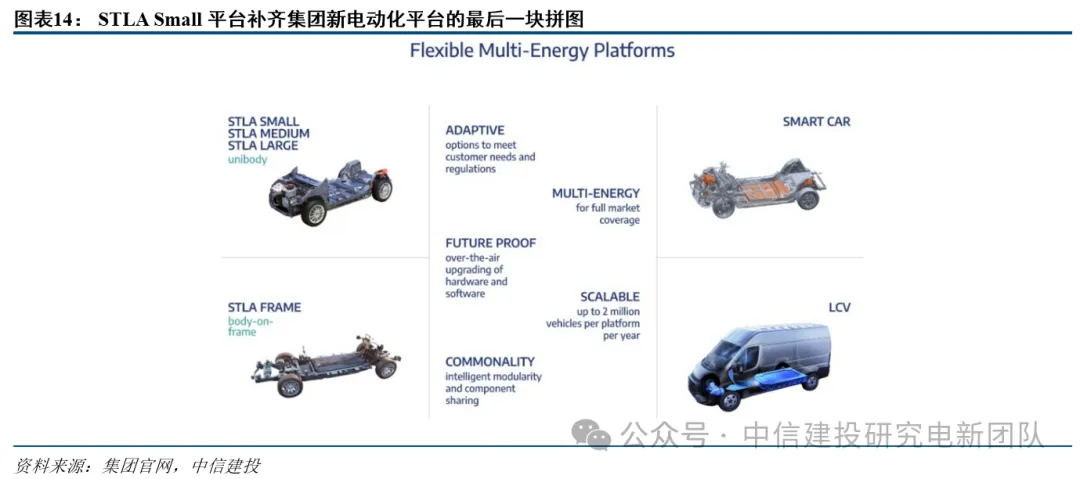

Stellantis:STLA Small补齐集团电动化平台最后一块拼图

STLA Small是面向紧凑型车型的电动平台,也是Stellantis四大电动化平台(STLB Small/Medium/Large/Frame)中最后推出的一款电动平台。STLA Small平台可实现WLTP续航里程500km,覆盖两厢车/小型SUV等多种车型,并支持OTA升级和一定级别的智能驾驶功能。STLA Small平台首波主力车型将包括标E-208、欧宝Corsa Electric等全新换代产品。

在26年新平台车型促进销量,叠加部分25年新车型于26年起量推动下,预计Stellantis集团26年销量40.89万辆,同比 27.5%。

分国家来看,英、意、德、法等主要国家政策端延续或加码

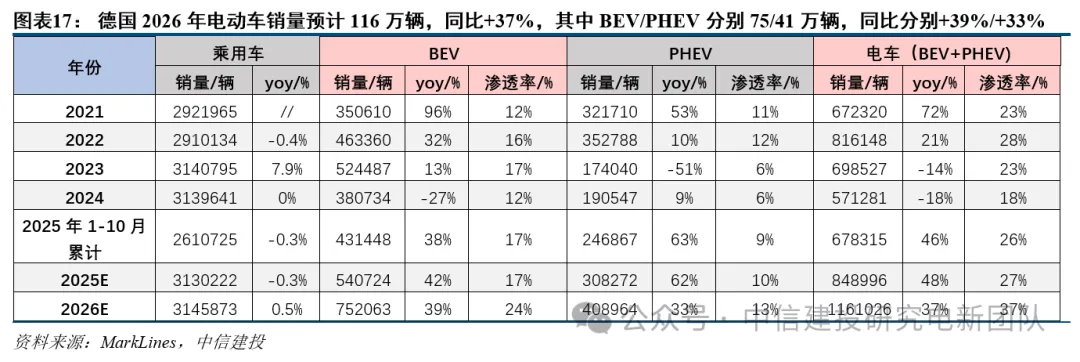

德国:2026年新能源汽车销量预计达到116万辆,同比 37%

德国政府最新计划于2026年-2029年期间开启一项补贴总额约30亿欧元的新电动汽车购置补贴计划,单车最高4000欧元补贴,并首次将二手电动汽车纳入补贴范围,但排除了插电式混合动力汽车,预计将带来德国2026年电动车销量的大幅度回升。

复盘德国上一轮2020年-2023年的政策补贴,2020、2021年电动车同比增速实现261%、72%,该补贴四年间为德国新能源汽车带来了255.72万辆的销售增量,基于单车补贴计算上一轮补贴下的政策增量约为31万辆,则2020年、2021-2023年间实际销售是政策增量的7-10倍。

结合上轮补贴政策的刺激效果,我们测算德国2026年电动车销量预计116万辆,同比 37%,其中BEV/PHEV分别75/41万辆,同比分别 39%/ 33%。

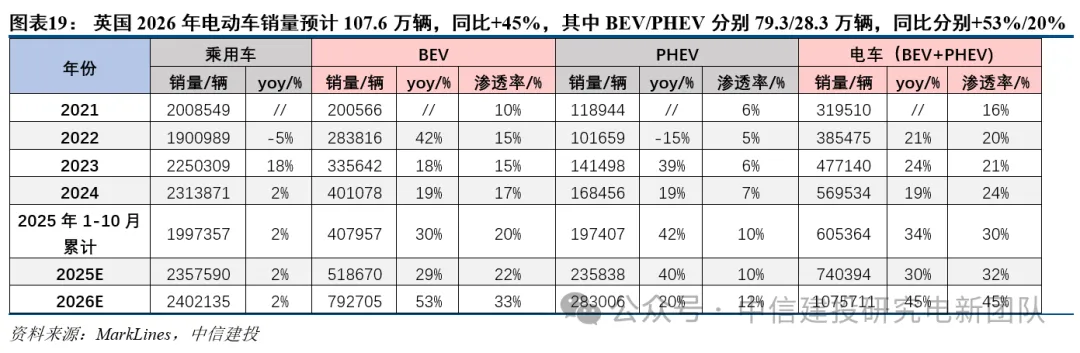

英国:2026年新能源汽车销量预计达到107.6万辆,同比 45%

英国新能源车推广独立于欧盟,其目标和政策明确,基于英国2026年ZEV渗透率目标,我们测算英国2026年电动车销量预计107.6万辆,同比 45%,其中BEV/PHEV分别79.3/28.3万辆,同比分别 53%/ 20%。

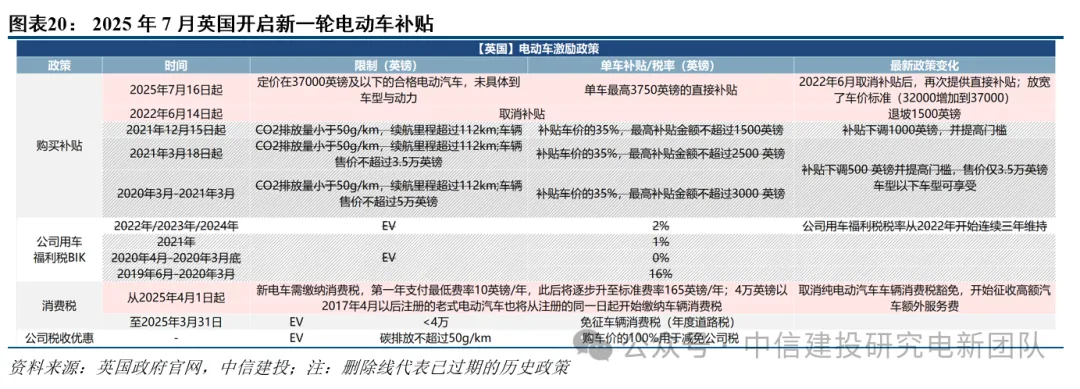

1)目标端,2025年11月1日,英国最新发布《车辆排放交易计划(修订)(第2号)令2025》要求25、26、27、28、29、30、35年ZEV渗透率应分别达到28%、33%、38%、52%、66%、80%、100%,ZEV不达标则制造商每辆电动车罚款15,000英镑。今年4月英国最新政策给予三年缓冲,即引入宽松性机制,允许汽车制造商在政策初期2024年至2026年,向未来“借用”最多25%的配额指标,“借来”的配额必须在2027年至2030年之间“偿还”。但从实际销量来看,今年1-10月英国ZEV销量40.8万辆,同比 30%,渗透率20.4%距离25年渗透率目标有一定差距。

2)政策补贴端,配套ZEV目标,2025年7月15日英国发布新一轮总额6.5亿英镑、单车最高3750英镑的纯电动车购车补贴,且该政策预计覆盖到2028或2029财政年度,政策发布以来,8/9/10月份BEV的渗透率已经从7月份的19.4%提升至24.1%/21.1%/23.0%,根据九国数据,11月单月渗透率已经来到26.4%接近今年ZEV目标。

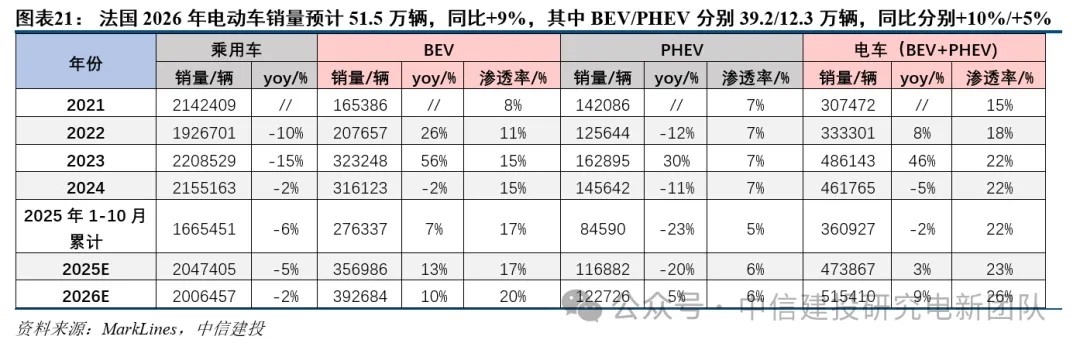

法国:2026年新能源汽车销量预计达到51.5万辆,同比 9%

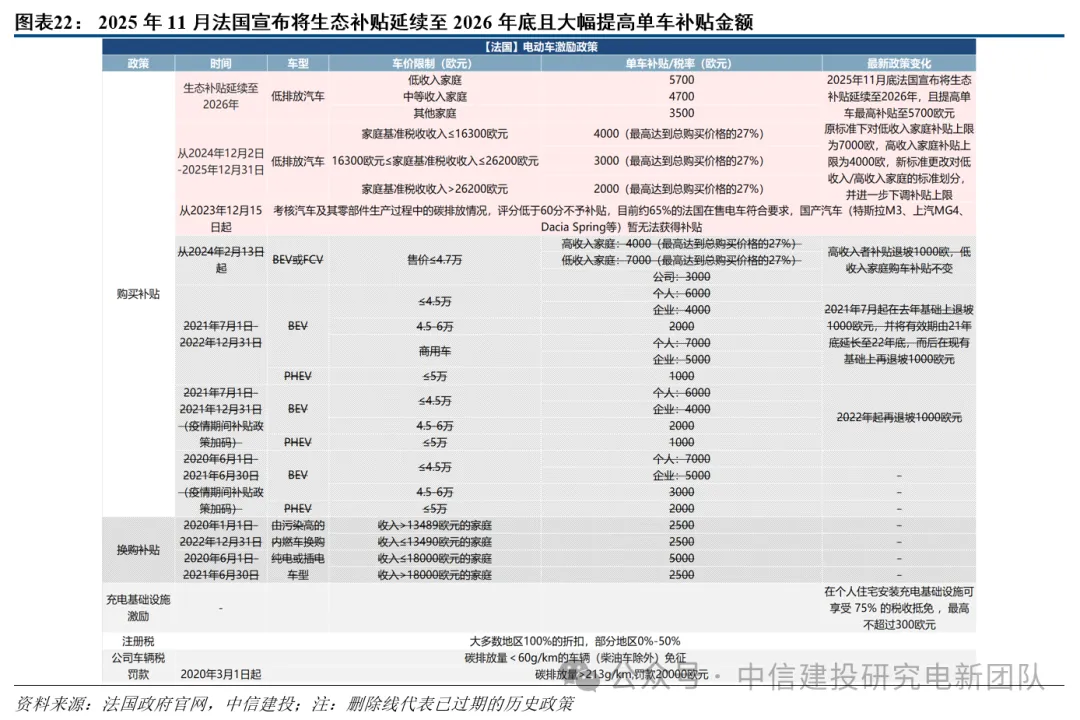

今年11月16日,法国经济部长最新宣布将此项生态补贴延续至2026年底,且重新调整补贴上限,将从目前的4000欧元提高至每辆车最高5700欧元,另外,选择欧洲产电池的车辆还可额外获得1200-2000欧元奖励,这意味着符合条件的消费者最高可获得近8000欧元的购车支持。

综合来看,法国将电动车补贴大幅提升至单车最高5700欧元并延续至2026年底的政策,有望显著提振2026年的新能源汽车整体销量,特别是对于补贴敏感的中低收入家庭,叠加“欧洲电池”奖励后最高可达近8000欧元的补贴支持,力度空前。我们预计法国12月销量端会逐渐回暖,预计2026年新能源汽车总体销量基本保持稳定,达到51.5万辆,同比 9%。

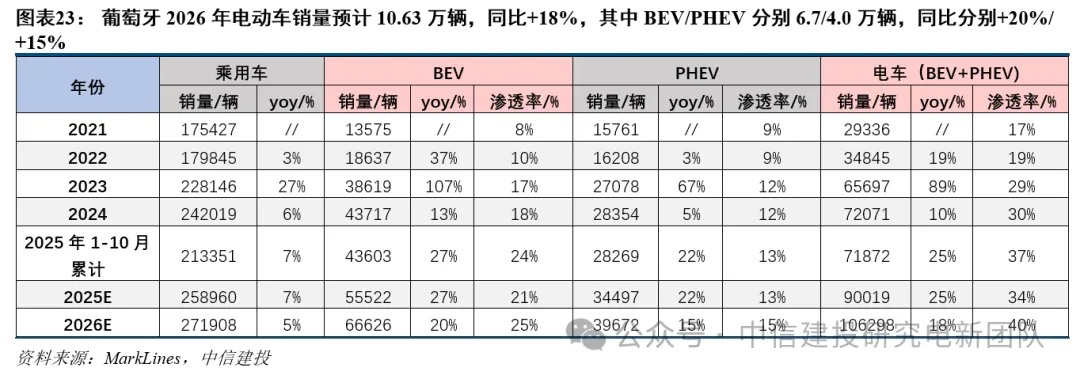

葡萄牙:2026年新能源汽车销量预计达到10.63万辆,同比 18%

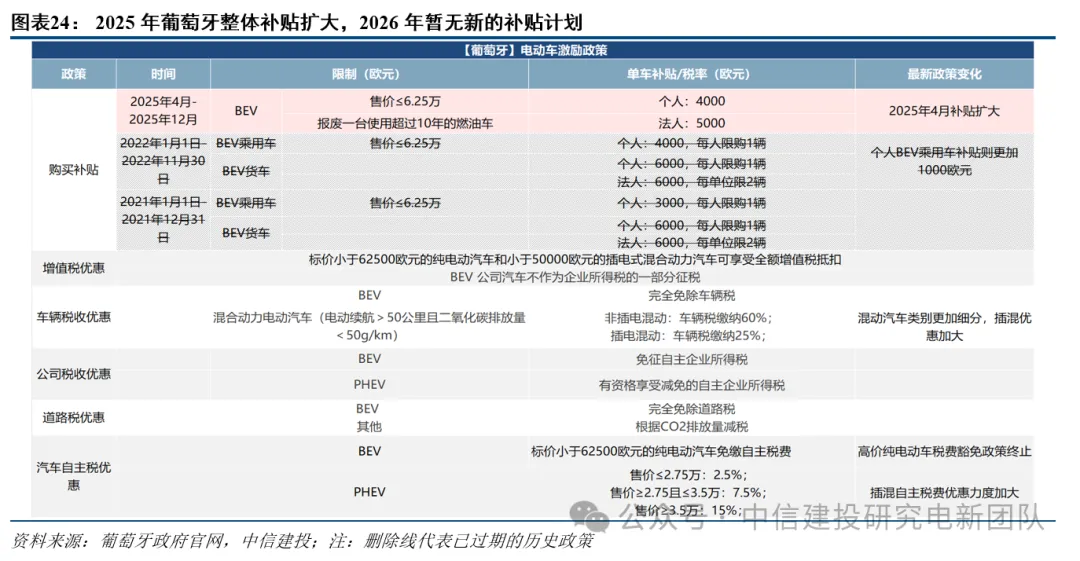

葡萄牙政府于2025年4月进一步扩大电动汽车购车补贴计划,提供总额高达1350万欧元的激励资金,较上年增加35%。根据新政策,个人报废使用超过10年的燃油车并购买新的纯电动车,可申请最高4000欧元的补助,社会组织或地方政府等法人则可取得最高5000欧元的补助。该举措刺激2025年1-10月葡萄牙新能源汽车销量大涨,同比增长25.1%,达到7.19万辆。

对于2026年,葡萄牙政府暂未公布新的购车补贴计划。考虑到2025年同期销量基数较高,我们预计2026年葡萄牙国内新能源汽车销量基本保持稳健,整体销量约10.63万辆,同比 18.1%。其中BEV/PHEV分别6.7/4.0万辆,同比分别 20%/ 15%。

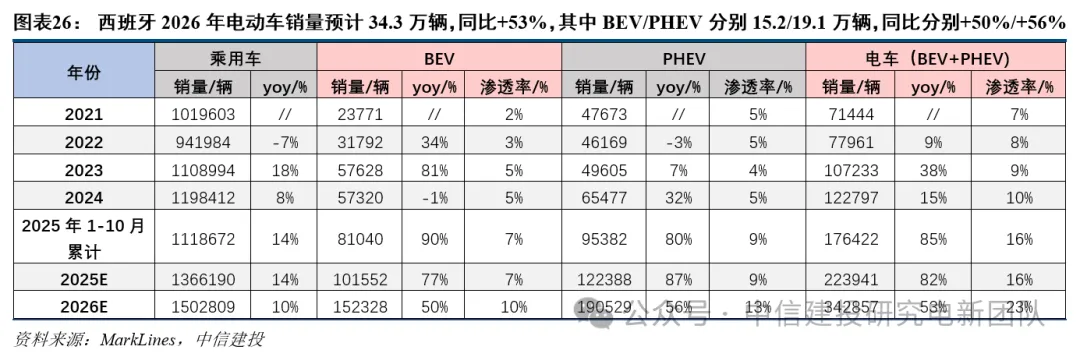

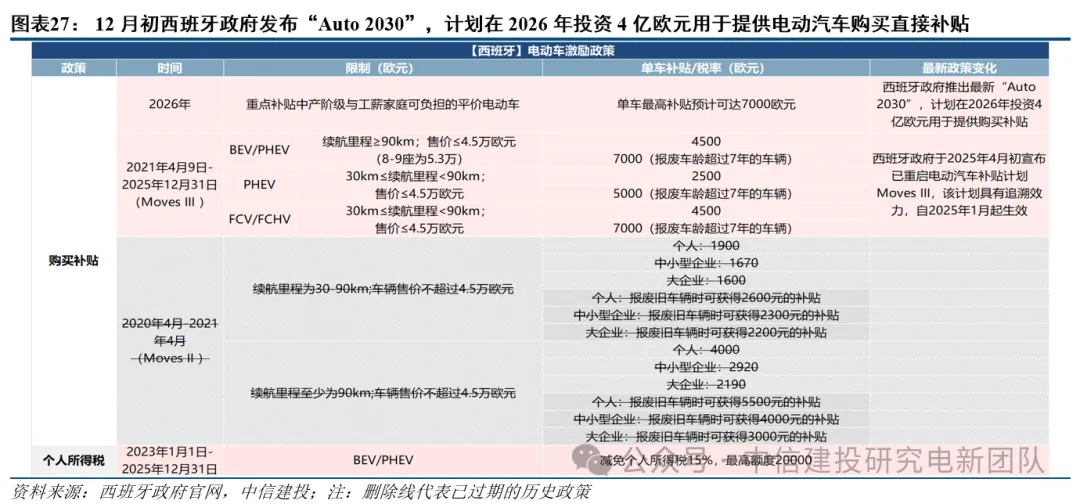

西班牙:2026年新能源汽车销量预计达到34.3万辆,同比 53%

2026年,西班牙政府就未来新能源汽车行业发展进一步发布“Auto 2030”计划,计划在2026年投资4亿欧元提供电动汽车购买直接补贴,单车最高补贴预计可达7000欧元,并投资3亿欧元(约合人民币25亿元)建设更多充电站等配套基础设施。

复盘西班牙上一轮2025年4月至12月的政策补贴,补贴期间西班牙电动车同比增速实现93.8%,同时为西班牙新能源汽车带来了18.4万辆的销售增量,基于单车补贴计算上一轮补贴下的政策增量约为5万辆,则2025年4至12月间实际销售是政策增量的3.7倍。

结合上轮补贴政策的刺激效果,考虑到2025年同期销量基数较高,我们测算西班牙2026年电动车销量预计34.3万辆,同比 53%,其中BEV/PHEV分别15.2/19.1万辆,同比分别 50%/ 56%。

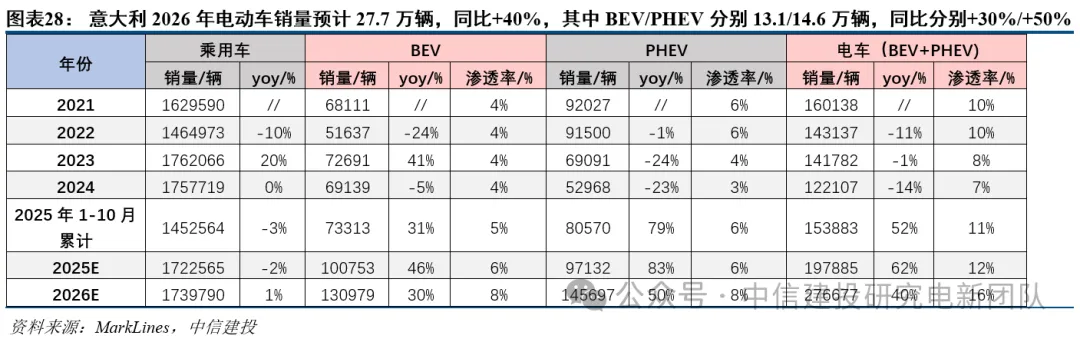

意大利:2026年新能源汽车销量预计达到27.7万辆,同比 40%

2025年10月22日意大利政府启动新一轮购车补贴:“超级汽车补贴计划”,补贴总计6亿欧元,单车补贴额度可覆盖购车总价的30%,上限为2万欧元。参考欧洲九国数据,11月意大利电动车销量依然保持强势增长,达到2.4万辆,同比 130%,环比 50%。我们预计该政策有望刺激意大利26H1新能源汽车销量继续保持较高的增长速率。而26H2处于“超级汽车补贴计划”退坡期,销量同环比预计都将有所下滑。考虑以上因素,我们预计意大利2026年全年新能源汽车销量将达到27.7万辆,同比 40%。

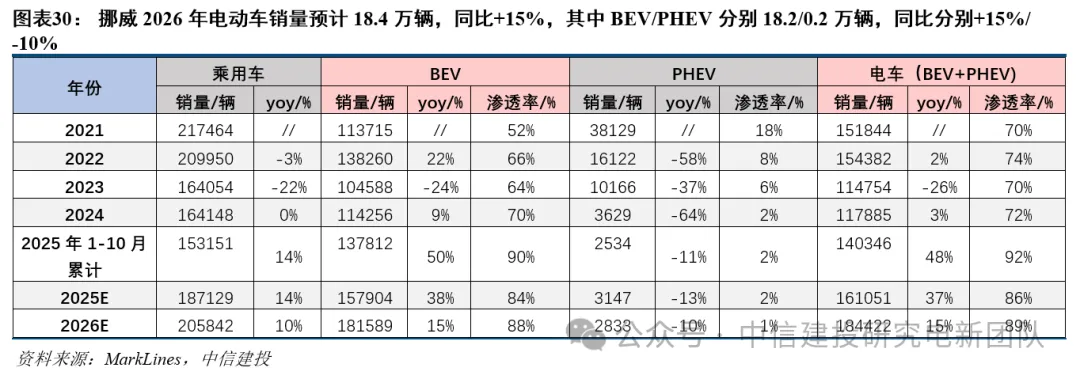

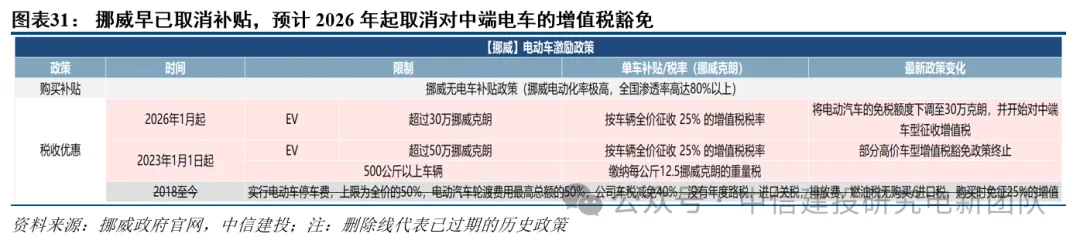

挪威:2026年新能源汽车销量预计达到18.4万辆,同比 15%

挪威电车渗透率长期维持在70%以上,早已取消购车补贴。且从2023年1月1日起,超过50万挪威克朗的纯电车型增值税豁免政策中止,并按车辆全价征收25%税率的增值税。根据挪威政府2025年预算案,2025年4月1日起内燃机新车的购置税上调,对插混车辆税收平均增加45000挪威克朗,导致销量前置。2025年10月15日,挪威政府宣布计划在未来两年内逐步取消对电动汽车的主要补贴,且26年1月起将提高电动汽车税率,将电动汽车的免税额度下调至30万克朗,并开始对所有版本的ModelY以及大众ID.4等中端车型征收增值税。

考虑到2026年挪威电动车税收优惠政策即将退坡,大量消费者购车前置。2025年1-10月,挪威新能源汽车累计销量达到14.03万辆,同比 48.5%。2026年处于政策税收退坡期,且新能源汽车的销量大多已被提前释放,我们预计2026年度挪威新能源汽车总体销量增速放缓,同比 15%,约为18.4万辆。其中BEV/PHEV分别18.2/0.2万辆,同比分别 15%/-10%。

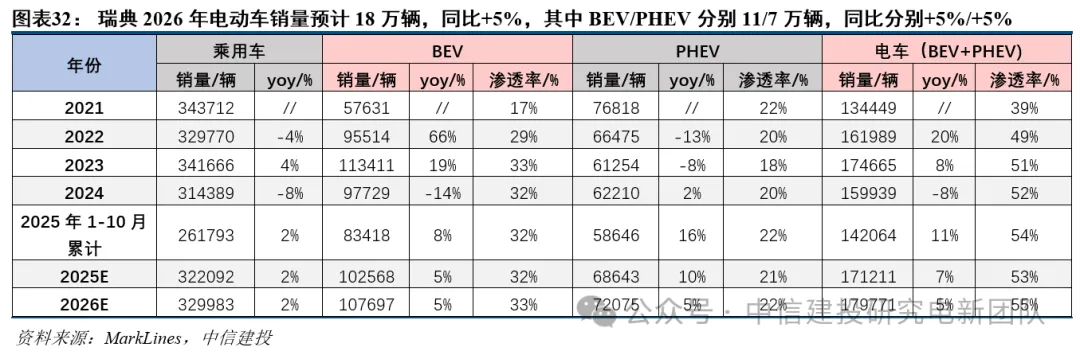

瑞典:2026年新能源汽车销量预计达到18万辆,同比 5%

2022年11月8日起瑞典电动车不再享受补贴,退坡7万瑞典克朗,但公民如果可以证明车辆购置行为发生在2022年11月8日之前,仍然有资格在购买后最长6个月内获得补贴。同时,由于2021年4月起瑞典针对燃油车碳排放进行加征税收,补贴退坡叠加碳排税收导致包括燃油车、新能源汽车在内的整体乘用车销量均承压,因此新能源汽车渗透率仍然能够稳步提升。

瑞典自2022年11月取消电动车购车补贴以来,未推出新的补贴政策,对于2026年也未提到新的补贴计划。我们预计2026年瑞典电动车销量增速略微放缓,约实现18万辆的新能源汽车销量,同比 5%,其中BEV/PHEV分别11/7万辆,同比分别 5%/ 5%。

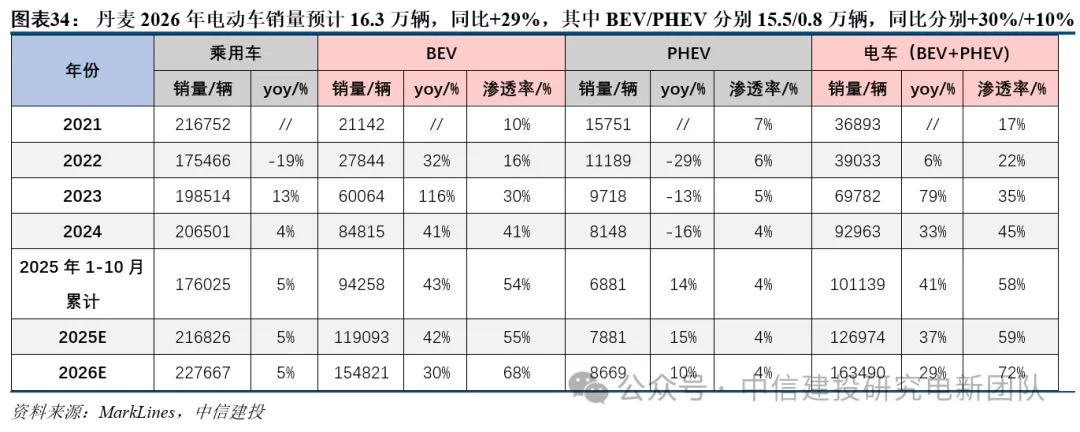

丹麦:2026年新能源汽车销量预计达到16.3万辆,同比 29%

2023年1月1日起,丹麦政府对零排放电动车减免60%注册税,对低排放车辆减免45%注册税。2024至2025年期间,丹麦政府已经为购买电动车的消费者提供2亿丹麦克朗(约合3000万美元)的税收减免,并将零排放车辆税收减免的逐步淘汰推迟到2030年。

丹麦政府2026年未推出新的购车补贴计划,对于新能源汽车的税收优惠政策也基本保持稳定。我们预计2026年丹麦电动车销量增速保持稳定,将实现16.3万辆的新能源汽车销量,同比 29%,其中BEV/PHEV分别15.5/0.8万辆,同比分别 30%/ 10%。

综合来看,预计2026年欧洲新能源汽车销量将达到512万辆,同比增长29%,渗透率28%,同比 6pct。其中纯电动车销量为355万辆,同比 30%,混动销量157万辆,同比 26%。

1)下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

2)原材料价格上涨超预期:2021年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

3)政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

VIP复盘网

VIP复盘网