四季度以来的基本面数据有所放缓,除11月经济数据、企业盈利数据之外,目前已经公布的12月EPMI、BCI数据亦均较前值放缓。在这一背景下,中央经济工作会议做出“必须充分挖掘经济潜能”、“推动投资止跌回稳”、“着力稳定房地产市场”、“释放服务消费潜力”等一系列部署,“经济向下 政策向上”的宏观组合重新出现,这对于短期市场基本面定价存在约束,但对风险偏好来说是一个支撑因素。

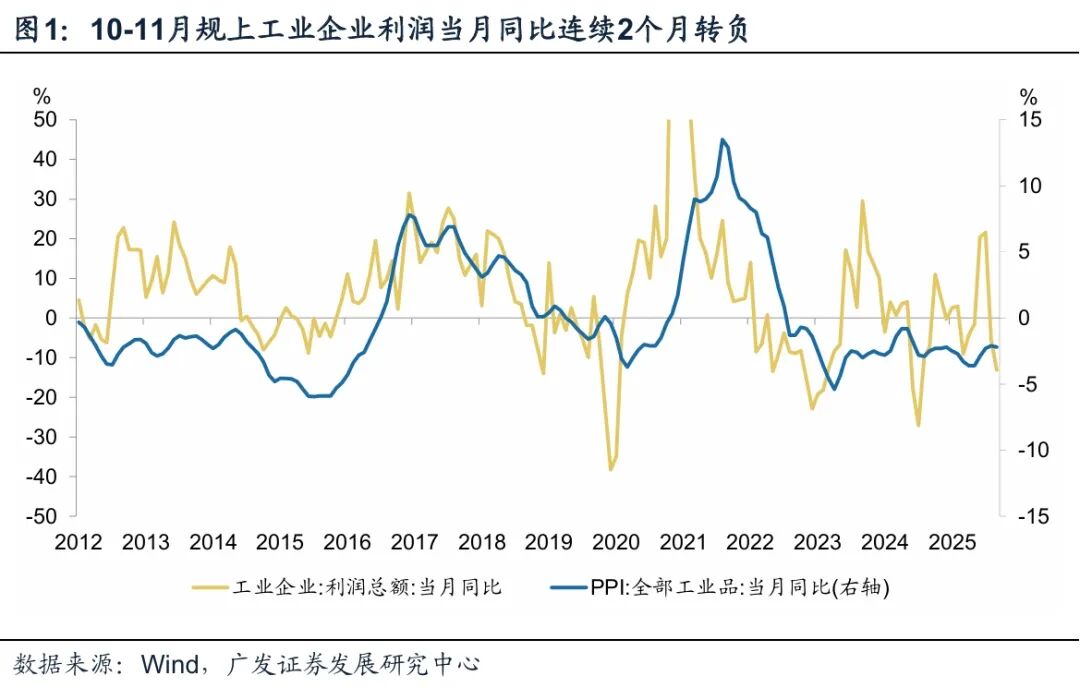

11月全国规上工业企业营收和利润同比分别为-0.3%和-13.1%,均连续2个月同比为负,在此影响下2025年规上企业营收累计同比放缓至1.6%,利润累计同比至0.1%。今年全年企业盈利增速水平仍大概率较2022-2024年(-4.0%、-2.3%、-3.3%)有所改善,但锐度不够,趋势上需要继续巩固;且四季度边际压力有所加大。

据万得数据(下同),今年1-11月规上工业企业营业收入同比增长1.6%,较前值回落0.2个点。

以最近一年营收累计规模为基期推算,11月单月营业收入同比为下降0.3%,连续2个月同比转负,但较10月的-3.3%有所改善。

今年1-11月规上工业企业利润总额同比增长0.1%,低于前值的1.9%。

其中,11月利润总额当月同比下降13.1%,7-10月同比分别为-1.5%、20.4%、21.6%、-5.5%。

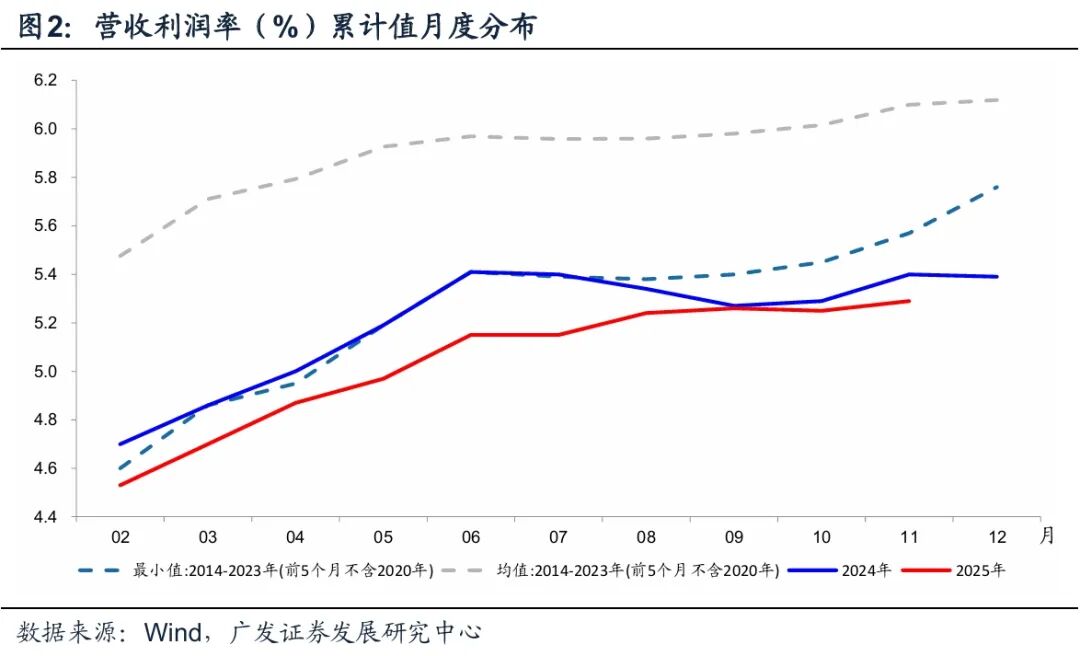

进一步拆解营收和利润:(1)“量”的方面,规上工业企业增加值同比增长4.8%,与10月的4.9%相比变化不大;(2)“价”的方面,PPI环比0.1%,持平10月;同比-2.2%,略低于10月;(3)1-11月营收利润率5.29%,同比下降0.08个点,是拖累利润同比降幅显著大于营收的主要因素;(4)成本项相对稳定,费用项有所上升,1-11月每百元营收费用同比去年减少0.06元,幅度较前几个月变窄,即11月费用项较前期数字偏高。三大费用项还没公布,估计可能部分和回款周期变长拉高财务费用有关。11月末应收账款平均回收期为70.4天,同比增加3.7天,进一步高于10月末的69.8天和3.4天。所以中央经济工作会议强调要加紧清理拖欠企业账款。

11月规上工业企业增加值同比增长4.8%,低于前值的4.9%;11月PPI当月同比-2.2%,低于前值的-2.1%。

1-11月营收利润率5.29%,同比下降0.08个点;1-10月为同比提高0.01个点;1-9月为同比提高0.04个点;1-8月为同比下降0.06个点;1-7月为同比下降0.21个点。

1-11月,规上工业企业每百元营业收入中的成本为85.50元,同比增加0.18元;10月为同比增加0.17元,9月为同比增加0.18元,8月为同比增加0.19元,7月为同比增加0.24元。(同链接2-6)

1-11月,规上工业企业每百元营业收入中的费用为8.39元,同比减少0.06元;10月为同比减少0.1元;9月为同比减少0.16元,8月为同比减少0.08元,7月为同比减少0.08元。(同链接2-6)

1-9月,规上工业企业管理费用、销售费用、财务费用同比分别为0%、-2.5%、-4.0%;1-10月同比分别为-0.4%、-2.8%、0.7%。

制造业和公用事业利润连续两个月放缓。消费品制造(农副食品、食品、饮料茶酒、化纤、纺织、服装、木材、家具、印刷、文教体娱用品)行业利润回落幅度较大,这与11月社会消费品零售季调环比创年内新低一致,前期需求释放较为充分、基数偏高、地方补贴退坡、电商促销节奏提前等或为主要原因(详见报告《有效需求不足凸显,政策加力空间打开》)。公用事业利润累计增速由前值的9.5%回落至8.4%,连续两个月回落,其中11月电热供应、供水利润累计同比分别低于前值1.3和1.5个点,或与前期煤炭价格上涨有关。

1-11月,采掘、制造、公用事业同比增速分别为-27.2%、5%和8.4%;采掘业利润同比降幅较前值收窄0.6个点,8月以来连续4个月环比改善;制造业利润同比增速较前值回落2.7个点,10-11月连续2个月环比下降;公用事业利润增速放缓1.1个点,同样连续2个月环比回落,与制造业一致。

11月利润累计同比及对应的两年复合增速均环比明显走弱的行业主要包括油气开采(11月利润累计同比较前值下降1.1个点,下同)、农副食品(-3.7 pct)、食品(-2.0 pct)、饮料茶酒(-18.9 pct)、纺织(-2.1 pct)、服装(-3.7 pct)、木材加工(-3.6 pct)、家具(-1.6 pct)、印刷(-3.7 pct)、文教体娱用品(-6.6 pct)、化工(-1.5 pct)、化纤(-3.7 pct)、非金属矿制品(-5.6 pct)、有色冶炼(-2.9 pct)、金属制品(-1.4 pct)、通用设备(-1.4 pct)、交运设备(-4.2 pct)、电气机械(-2.8 pct)、电热供应(-1.3 pct)、供水(-1.5 pct)。

11月行业利润的结构性亮点表现主要集中在新兴产业领域。11月规上高技术制造业利润累计同比加快2.0个点至10%,“人工智能 ”、航空航天、智能化消费设备相关行业利润高增,包括半导体器件专用设备(97.2%)、电子元器件与机电组件设备(46%)、航天相关设备(192.9%)、航空相关设备(36.3%)、智能车载设备(105.7%)、智能无人飞行器(76.6%)等。在新兴装备制造行业支撑下,整体中游装备制造利润保持稳健,累计同比增长7.7%,10月为7.8%。

11月利润累计同比及对应的两年复合增速均环比改善的行业包括煤炭开采(11月利润累计同比较前值回升1.9个点,下同)、医药(2.2pct);此外,汽车、计算机通信电子、造纸利润累计同比分别连续3个月、5个月和4个月环比改善,低基数是原因之一,行业利润对应的两年复合增速未持续改善。

1-11月规上高技术制造业利润同比增长10.0%,较1-10月加快2.0个点,“人工智能 ”行动深入实施带动相关设备制造行业利润向好,电子工业专用设备制造行业利润同比增长57.4%,其中半导体器件专用设备制造、电子元器件与机电组件设备制造行业利润分别增长97.2%、46.0%;航空航天产业快速发展推动行业利润增长较快,航空、航天器及设备制造行业利润同比增长13.3%,其中航天相关设备制造、航空相关设备制造行业利润分别增长192.9%、36.3%;智能化产品助力数智化转型,智能消费设备制造行业利润同比增长54.0%,其中智能车载设备制造、智能无人飞行器制造、其他智能消费设备制造行业利润分别增长105.7%、76.6%、58.1%。

从前11个月工企利润的累计表现看,“高端制造 关联原材料”仍是景气所在,利润增速领跑的是有色产业链、计算机通信电子、交运设备、公用事业(电热供应、废弃资源),同比均实现两位数以上增长。黑色矿采、可选消费品(纺服、家具、文教体娱等)、石化和燃气利润同比降幅较大。

从1-11月利润同比绝对增速看,利润同比增速领先的行业包括有色采选(1-11月利润同比32.3%,下同)、有色冶炼(11.1%)、汽车(7.5%)、交运设备(27.8%)、计算机通信电子(15.0%)、废弃资源综合利用(16.8%)、电热供应(13.1%)。

1-11月利润同比降幅较大的行业集中在煤炭(-47.3%)、油气开采(-13.6%)、黑色采选(-15.5%)、皮革制鞋(-15.7%)、纺服(-27.1%)、木材(-30.9%)、家具(-22.7%)、造纸(-10.7%)、文教体娱用品(-19.3%)、燃气(-10.2%),石油炼焦前11个月亏损137.6亿元,亏损额较1-10月的126.4亿元进一步加大。

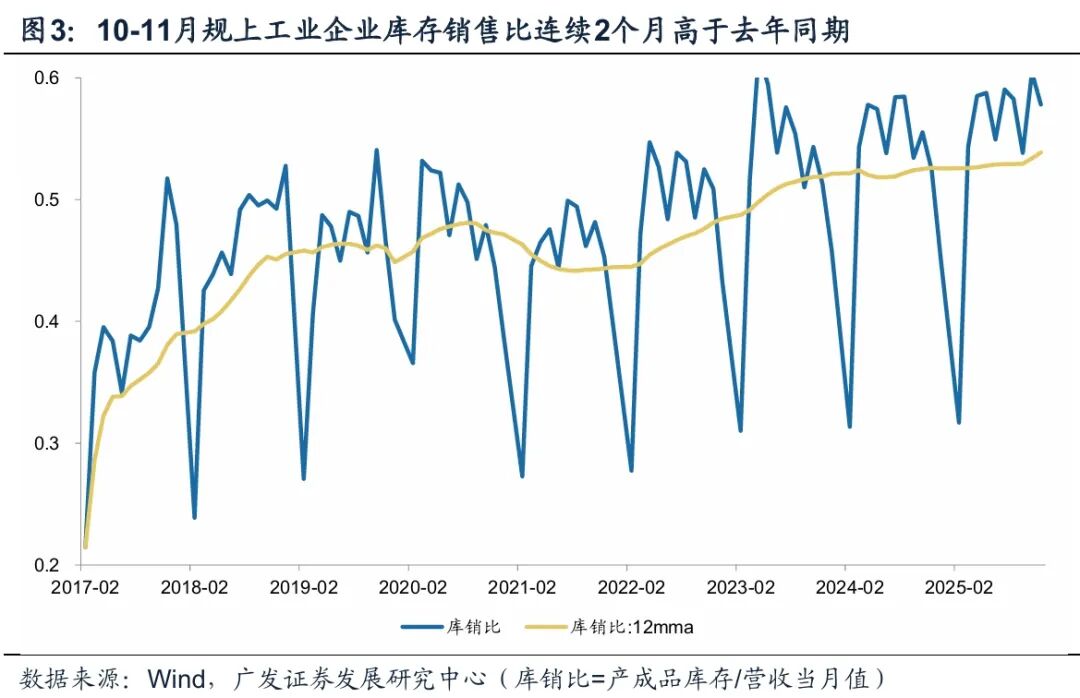

工业产成品名义和实际库存延续上行。截至11月末,规上工业企业产成品库存同比增长4.6%,环比上行0.9个点;实际库存同比6.8%,环比上行1.0个点。由于库存增速快于营收增速,以产成品库存量与当月营收比值估算的库销比11月为0.54,连续2个月高于去年同期。四季度以来的库存上升应整体属于“被动补库”,即需求快于供给的放缓导致库存被动上升,它可能是三季度固定资产投资下行的后续影响。

截至11月末,规上工业企业产成品库存同比增长4.6%,环比大幅上行0.9个点,8月以来连续3个月上行。

截至11月末,以剔除PPI同比后估算的实际库存同比增长6.8%,环比上行1.0个点。

以产成品库存与当月营收规模(营收累计值相减)的比值估算库销比,11月库存销售比为0.54,高于去年同期0.05个点,10-11月连续2个月高于去年同期。

工业企业资产负债率环比和同比均小幅上行0.1个点。截至11月,规上工业企业负债同比增长5%,增速持平于前值,负债增速自年内3月阶段性高点的5.8%后,呈现震荡小幅下降趋势特征,与制造业投资当月同比在3月创下年内高点后持续下行一致。

截至11月末,规上工业企业资产负债率为58.1%,环比和同比均上升0.1个点。

截至11月末,规上工业企业资产、负债、所有者权益同比分别为4.8%、5.0%、4.5%,资产和所有者权益环比分别上行0.1和0.2个点,负债增速持平。

四季度以来的基本面数据有所放缓,除11月经济数据、企业盈利数据之外,目前已经公布的12月EPMI、BCI数据亦均较前值放缓。在这一背景下,中央经济工作会议做出“必须充分挖掘经济潜能”、“推动投资止跌回稳”、“着力稳定房地产市场”、“释放服务消费潜力”等一系列部署,“经济向下 政策向上”的宏观组合重新出现,这对于短期市场基本面定价存在约束,但对风险偏好来说是一个支撑因素。

VIP复盘网

VIP复盘网