摘要

固态低渗透率空间大,产业进展超预期。在固态产业链中,基于确定性和弹性,首选固态设备:

✔️主业的确定性:

1)量的弹性:以26年某头部厂家为例,拟扩产约500GWh,和过往一年招两次不同,现招标周期缩短的特征,这意味着明年扩产不仅利好当年业绩,更利好新增订单。另一点值得重视的是,部分设备除了在电池端通用,材料端扩产同样受益,典型如宏工科技。

2)毛利率的弹性:25H2以来新订单价格较 24 年触底时平均 8-12%,毛利率开始启动向上周期。

3)报表中另一隐形指标:减值计提我们预计24-25年进入历史最差阶段,也是马上拐点向上。

✔️新业务固态的弹性:

26年全固态设备扩产确定性强:1)为27年批量生产做储备,26年是电池厂采购GWh级全固态设备的元年;2)头部电池大厂技术持续突破,量产障碍减少,从中试线逐步迈向量产线;3)头部设备厂逐步突破GWh级的量产技术(如纳科的22辊干法成膜设备)。

受益固态的设备,我们总结分两类:1)固态纯增量,如干法/等静压/固态电解质设备;2)和液态比,ASP明显提升的,如超声/激光等。

前提假设:计算弹性均用2.5亿/GW来测算(相较当前的5亿/GWh已摊薄),2030年100GWH

1. 纯增量设备

1)干法:ASP0.5亿(占10%),【纳科诺尔】(从干法电极逐步变成综合解决方案商,合计ASP占整线20%)、【宏工科技】(不仅受益于电池扩产,也受益于正负极材料扩产)。

2)等静压:核心作用为改善界面难题,ASP为0.7亿/GWh,重点推荐迭代能力强的【利通科技】。

3)电解质设备:设备密封性/耐腐蚀性要求高,ASP约0.5-1亿/GWh,重点推荐客户卡位领先的【灵鸽科技】。

2.和液态比,价值量明显增强,且和头部厂商深度绑定

1)中后段设备:【先导智能】与头部大厂深度合作,固态设备较当前ASP提升1倍以上,且储备有整线全流程解决方案;【杭可科技】首创“高压致密化&化成分容二合一”技术,固态设备ASP较当前提升1倍以上。

2)激光:从单独焊接拓展至焊接&清洗&涂胶制备,ASP从1000万提升至2000-3000万/GWh,激光领域50% 份额【联赢激光】。

3)超声:从单独焊接拓展至焊接&检测&材料制备,ASP从200万/GWh提升至2000万/GWh,超声领域50% 份额的【骄成超声】。

1.

10年级别大产业趋势,26年产线资本开支0-1

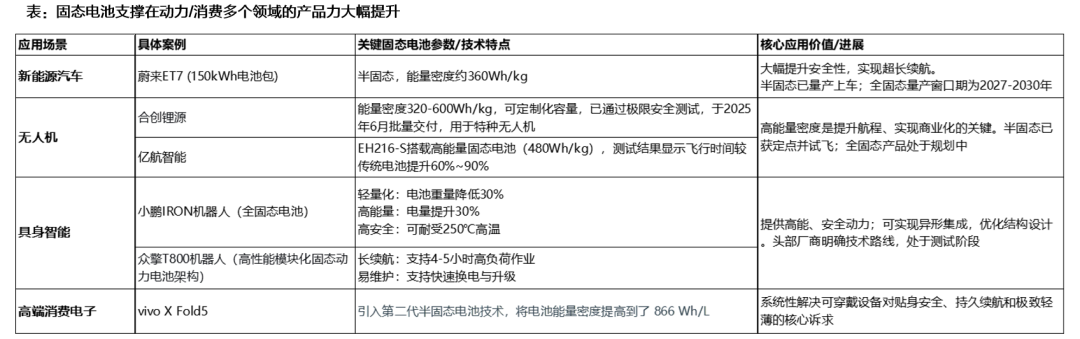

1. 1 固态电池必要性:性能跃迁与安全重构,定义高端应用新纪元

1.能量密度跃迁

材料兼容性突破:固态电解质拥有更宽的电化学窗口,兼容更高电势和更低的还原电位正负极材料。这使得电芯能量密度能从当前液态电池的260-300Wh/kg,跃升至400-500Wh/kg。

2.安全性重构

根除可燃物:固态电解质本身不可燃、无腐蚀、不挥发,从根本上断绝了燃烧的可能性。

极端环境稳定性:固态电解质热稳定性极佳,热失控起始温度普遍高于200℃,远高于液态电池。国轩高科、赣锋锂业等企业的产品已能通过200°C热箱测试等极端安全测试。

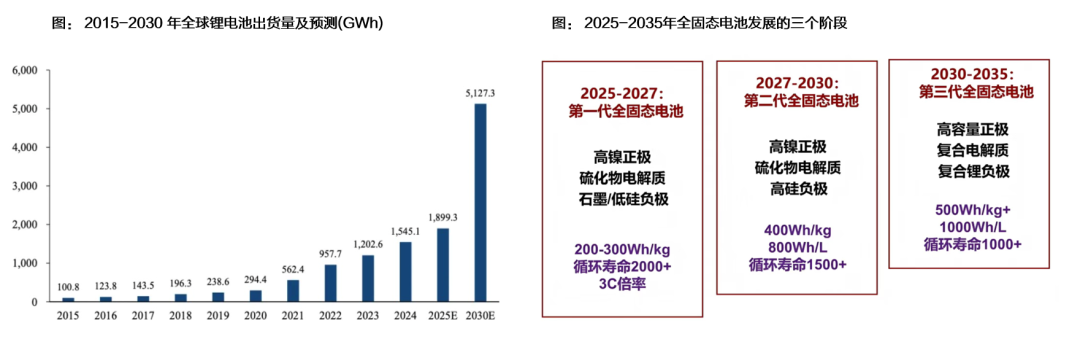

1.2 产业空间:中期液态锂电仍为主流,固态渗透率2030年有望达2%

2025年全球液态锂电市场需求规模已达2TWh ,占据全球动力电池95%以上的份额,预计2030/2035年液态电池市场需求有望达5/10.5TWh。

液态市场空间测算:中期内液态锂电仍为主流,考虑到下游新能源汽车需求进入稳态,储能需求持续领跑,消费端eVTOL与机器人场景需求放量有望贡献第二增长曲线,我们预计2030年液态需求将超5TWh, 2025-2030年CAGR约为19.7%;2035年液态需求可达10.5TWh,CAGR放缓至15.0%。

固态渗透率测算:若2030年全球固态电池需求量达到100GWh,对应全球固态电池整体渗透率约为2%。

1.3 股价空间:优质企业估值消化与业绩增长形成共振,有望进一步打开长期收益空间

固态2030-2035年复合高增有望达80% :

我们按照固态2030年100GWh,预计到2035年,产品端成熟/成本大规模下降后,2035年渗透率有望达20%,按10TWh总需求,对应固态电池需求达2000GWh,对应2030-2035年的CAGR达82%。

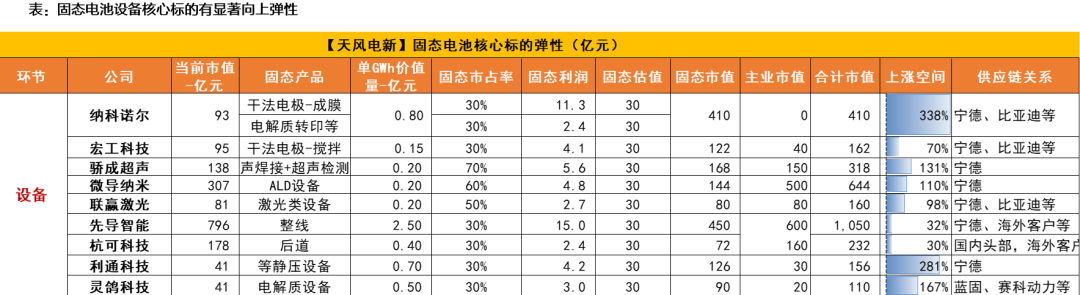

我们假设:1)2030年固态电池设备采购需求量达到100GWh;2)固态设备总资本开支2.5亿/GWh,其中前/中/后道的价值量分别为0.65/1.45/0.4亿元/GWh;3)头部设备厂按30% 份额,固态业务30X估值。

测算得股价空间在翻倍以上的有纳科诺尔(目标410亿,338%空间)、利通科技(目标156亿,281%空间)、灵鸽科技(110亿,167%空间)、骄成超声(目标318亿,131%空间)、微导纳米(目标644亿,110%空间)。

1.4 为何把固态设备作为加仓首选?—主业25-27年周期向上&固态贡献估值弹性

✔️26-27年,主业的确定性(周期向上):

1)量的弹性:宁德24-26年的扩产规模分别为100/200/400-500GWh,近三年持续周期向上,且现招标周期缩短,明年扩产不仅利好当年业绩,更利好新增订单。2)毛利率的弹性:25H2以来新订单价格较 24 年触底时平均 8-12%,毛利率向上。3)减值计提减轻,经营质量向上:24年的减值在25-26年有望逐步冲回,经营质量向上。

✔️固态贡献估值弹性:受益固态的设备,我们总结分两类:1)固态纯增量,如干法/等静压/固态电解质设备;2)和液态比,ASP明显提升的,如超声/激光等,且和头部大厂深度绑定,市占率达50% 。

2.

固态设备核心公司

1、增量设备:纳科/利通/灵鸽等

2、逻辑增强设备:联赢/骄成等

2.1 纳科诺尔(增量设备-干法):干法设备领军者,设备平台化发展

平台化布局四大固态电池设备,干法设备国内领先:

1、干法电极设备:干法工艺的核心环节是成膜,对温度控制、辊缝调节、连续压制等关键参数的苛刻要求,稍有偏差就会影响极片质量,基于此初代次的产品生产效率偏低(车速慢,幅宽窄),难以满足规模化量产的需求。纳科围绕材料、工艺与装备等,系统性的逐步破解干法电极量产的难题,推出22辊新品满足GWh量产要求,产品进展国内领先。其优势体现在:

1)材料适配:通过粘结剂改性,实现了更强纤维化能力和更佳粘结性能,适配干法电极制备;对活性材料和导电剂进行处理,提升其在干混过程中的稳定性与流动性,提升压实密度与循环寿命。2)工艺装备化:公司基于干法工艺进行装备适配性设计,自研设备支持成膜、复合、收卷于一体的连续性生产,设备可靠性高,具备辊缝、温度、压力精确化调节能力。

2、固态电解质转印设备:主要用于实现固态电解质膜与负极极片的精准覆合。该设备通过动态纠偏与微张力控制,提升离子导通率与界面稳定性。目前,固态电解质转印设备已成功交付客户,为产业链前沿创新提供关键支撑。

3、锂带压延设备:可以将一定厚度的锂带通过辊压工艺,轧制成3-20μm厚度的超薄锂膜,并通过转印技术,将其精确、无损伤地覆合于铜箔表面,形成锂金属负极,满足客户对锂金属负极制备需求。目前,相关设备已交付客户以加快推进量产化进程。

4、等静压设备:公司自主研发的温等静压设备采用液态加压方式,设计压力达600MPa,目前正在加快验证测试。

投资建议:按中期全固态/液体电池(用干法)的年扩产量为200/600GWh,纳科提供产品ASP达0.8-1亿/GWh,占固态整线的20%(按整线5亿/GWh),其中1)干法设备4000万/GWh(正负极各2000万);2)电解质转印2000万/GWh;3)锂带压延设备2000万/GWh。按纳科30%份额,20%净利率,对应14亿利润潜力,按30X对应420亿目标市值,维持重点推荐。

2.2 利通科技(增量设备-等静压):被低估的产业链优势&研发能力

一、依托现有超高压技术平台,推出固态等静压方案

公司有望依托超高压技术平台,布局固态等静压赛道:用于食品加工领域的超高压设备和固态等静压设备有协同性(核心原理均是基于帕斯卡定律),对工作压力和工作温度的要求相近,底层技术具备可迁移能力。

公司推出基于Φ300mm内径的双层内外筒热套 钢丝缠绕舱体与立式框架结构、专为固态电池生产设计的温等静压装备,可实现“高压均匀、控温精准、运行稳定、操作便捷”的核心目标。

二、利通技术方案的优势体现在:

1、创新采用“双层热套 钢丝缠绕”舱体结构与AI自适应控制算法,安全冗余度较传统结构提升60% 、设备疲劳寿命(达10-15年)较行业平均水平提升2倍。

2、高压源采用 “多泵并联 精准控制” 方案,舱体压力等级可达600MPa以上,通过采用“双闭环 PID 模糊控制” 算法,实现 600MPa 工况下压力控制精度 ±0.5MPa,压力波动幅度≤±0.3MPa(算法控制能力远优于友商)。温度控制精度±5℃。

3、采用一体化设计,可满足连续工业化生产需要(有自动输送线、自动定位夹具、舱体自动密封机构,集成于 PLC 控制系统实现联动,全程无需人工干预),同步开发卧式连续化机型,提高生产效率。

投资建议:

利通致力于提供从实验室研发设备到量产线整体解决方案的全周期服务,基于上述解决方案优势的分析,我们认为其有望成为国内等静压设备的重要供应商。

利润弹性巨大:按0.7亿/GWh,单年扩固态100GWh对应140亿需求,固态贡献4.2亿利润,30X对应126亿增量市值。

主业值30亿,当前固态仅给10亿增量市值,向上弹性巨大,第一目标市值100亿,维持重点推荐。

2.3 灵鸽科技(增量设备-电解质设备):领先的电解质设备供应商,向上弹性足

一、为何灵鸽在固态电解质设备端卡位领先?

灵鸽致力于做硫化物固态电解质的整线设备,涵盖输送、混合、搅拌等几个核心工艺。相比于传统物料处理设备,硫化物电解质设备的难点在于:1、密封性要求高(既要密闭,同时还要便于后续维护,在设备设计端有专利);2、耐腐蚀性要求高(设备材质需要耐硫化物的腐蚀,材料端优化处理);3、自动化要求高(少跟人接触)。

公司能做好硫化物电解质设备,本质上是公司在精细化工的材料处理上有深厚积累,公司现有的收入中精细化工占比达1半,包括精细混料端公司技术全球领先。

客户:目前公司已经与国内多家头部的电解质厂商达成战略合作协议,小试/实验线(吨级)已经交付,目前在手有3-4条百吨级中试线订单,预计26年初有望逐步交付。

价值量:预计500吨(1GWh)电解质合成CAPEX在1-2亿,其中灵鸽储备有整线工艺,实际能拿到的价值量在整线30-80%之间(电解质厂处于技术保密要求,会采购2-3家的设备)。

二、固态设备对灵鸽弹性如何?

固态弹性:我们按电解质500吨(1GWh)1亿CAPEX,100GWh扩产对应百亿空间。我们按灵鸽占整线价值量50%,30%份额,对应20亿收入,若20%净利率对应3亿利润潜力。

公司目前在手订单约4亿,同比 200%,预计主业利润26年有望达5000万。

按主业20亿市值,固态3亿*30X=80亿,目标市值110亿,160% 空间,重点推荐。

2.4 联赢激光(逻辑增强设备):宁德细分环节的主供设备厂

1、锂电订单向上弹性大,低估值的细分赛道龙头:联赢在国内锂电激光设备中50%市占率,龙一。25年新签50亿元订单(同比 70%),动力储能占80%。26年订单实现50%-100%增长,26年估值在20X以内。

2、固态设备ASP提升2-3X,格局优(激光焊接、刻痕与涂胶设备):激光在固态产线中焊接的部位更多且焊接要求更高,难度大,结合公司新增布局激光清洗 UV打印设备等(供头部大厂),预计固态时代的ASP有望提至2000-3000万/GWh以上(设备数从4提升至7个)。

技术优势:公司一直自主研发的激光焊接头的适用功率从 5W 覆盖到 6000W 量级,波长从紫外266nm覆盖到2000nm,并且成功开发了国内第一款多波长同轴复合焊接头,可以达到合成功率6000W的水平,处于行业领先地位。

1)产品:公司产品包括激光焊接设备也包括非焊接设备,比如激光清洗(刻痕)及涂胶设备,预计明年会有更多的客户和产品落地,价值量达2000万/GWh。

2)进程:公司在半固态电池设备实现几亿的订单。全固态电池去年开始获得订单,已经为两家行业头部客户的中试线提供了设备,还有其他电池厂在进行技术对接。目前全固态电池以小试线和中试线为主。

3)合作:宁德时代是公司重要客户,为其包括固态电池在内的多种产品生产线提供了设备。在固态电池的产线设备上技术成熟,已经给清陶等4家客户提供了激光焊接设备及装配线。

市场空间

我们预计公司主业26年4亿,20X对应80亿,固态50%份额,2.7亿30X对应80亿增量市值,第一目标市值160亿,接近翻倍空间。

2.5 骄成&微导(逻辑增强设备) :宁德细分环节的主供设备厂

1、骄成超声-超声波焊接与检测设备

技术优势:公司自主研发的一体式楔杆焊接技术、超声波金属焊接质量监控技术和超声波高速滚焊系统技术等核心创新技术达到了国际先进水平。公司已有产品如极耳焊接机打破海外设备垄断、复合集流体滚焊设备-率先供应宁德,领先于行业。

1)产品:在固态电池领域推出了超声波极耳焊接、超声波检测等多款设备,积极延伸超声技术应用场景,价值量达2000万/GWh;2)进程:公司用于固态电池极耳焊接的超声波设备已有小批量订单并实现交付。

2、微导纳米-ALD镀膜设备

技术优势:公司是国内领先的ALD设备供应商,公司开发的国内首台成功应用于集成电路制造前道生产线的量产型High-kALD设备,解决了国内集成电路突破28nm制程节点最核心工艺之一的高介电常数(High-k)栅氧层薄膜工艺。

1)进程:致力开发离子导电界面层,人工SEI膜保护膜,锂电池正、负极保护膜等; 涉及领域包括半固态及全固态电解质动力锂电池制造领域。2)价值量:约2000万/GWh 。

VIP复盘网

VIP复盘网