行业点评

技术进化的2025,走向量产的2026

回顾2025年,产业从“0-1”开始走向“1-10”,核心是“技术收敛”;展望2026年我们认为将跨越“1-10”拐点,走向“10-100”,核心是“量产和商业化”。

1、2025年产业“0-1”开始走向“1-10”,核心是“技术收敛”,板块围绕特斯拉机器人的技术迭代和升级方向展开。从丝杠、电机、轻量化(PEEK材料等)、到灵巧手、结构件、轴承等,寻找技术端的确定性,在此过程中早期纯题材标的关注度下降;从“送样”到“配合开发”再到“产能建设”逐渐缩圈并走向清晰。

2、2026年跨越“1-10”拐点,走向“10-100”,核心是“量产和订单”。(1)特斯拉Gen2.5机器人或已完成硬件平台的锁版,设计基本冻结,关键总成预计需小步优化,为2026年量产版本Gen3筑牢基础;Gen3解决安全防护结构件和灵巧手后就将定型,我们判断2月份之内将会完成。(2)后期节奏展望:2026年3月份开启批量订单,8月份开启大规模制造,在此期间推动核心供应链标准化产能建设。(3)2026年上半年宇树等国产头部人形机器人企业有望实现IPO落地,为量产筑牢根基。(4)2026年人形机器人从政策端和产业端有望实现中美共振,板块迎来主升浪。

投资建议与相关标的

2026年投资主线:1、特斯拉链:进入供应链的强确定性,包括结构件、轴承、头部总成、线性模组(含丝杠);技术迭代方向,包括灵巧手(微型丝杠、微型电机、腱绳套等)、旋转模组(含减速器)、传感器(触觉、力控)、电机等;

2、国产链:聚焦宇树上市、小米/赛力斯机器人落地,看好宇树等国内头部整机公司,其次核心供应链、本体代工和标准化等投资机会。

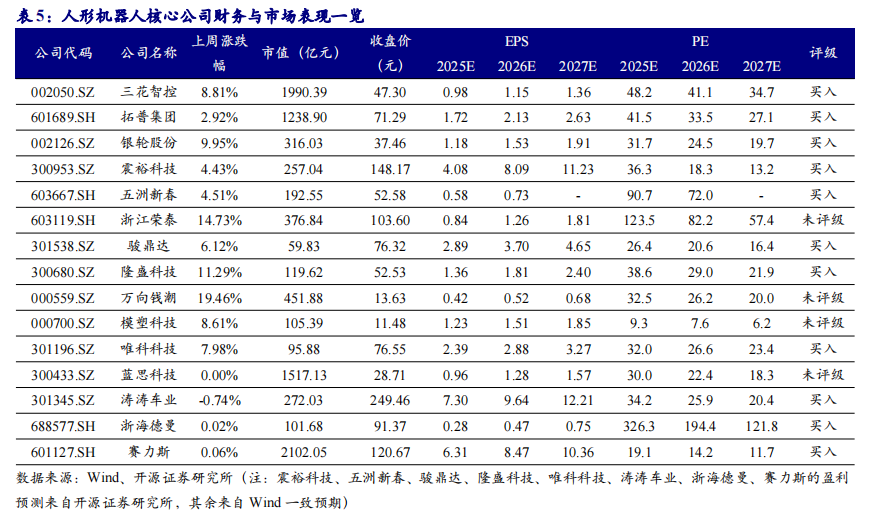

相关标的:(1)头部总成:受益标的:蓝思科技;(2)轴承:推荐五洲新春,受益标的:万向钱潮;(3)结构件:受益标的:模塑科技、蓝思科技、长盈精密;(4)关节总成:受益标的:拓普集团、三花智控;(5)灵巧手:推荐震裕科技、五洲新春、骏鼎达,受益标的:浙江荣泰、日盈电子、恒勃股份;(6)行星滚柱丝杠:推荐震裕科技、五洲新春,受益标的:恒立液压;(7)减速器:推荐隆盛科技;(8)轻量化:推荐唯科科技,受益标的:旭升集团、星源卓镁;(9)电机:受益标的:德昌股份、金力永磁、伟创电气、步科股份、雷赛智能;(10)电子皮肤及覆盖材料:受益标的:日盈电子、岱美股份、恒辉安防;(11)其他:推荐标的:浙海德曼、集智股份,受益标的:涛涛车业、双元科技。

目录

正文

1、人形机器人板块阶段上行趋势已然确立

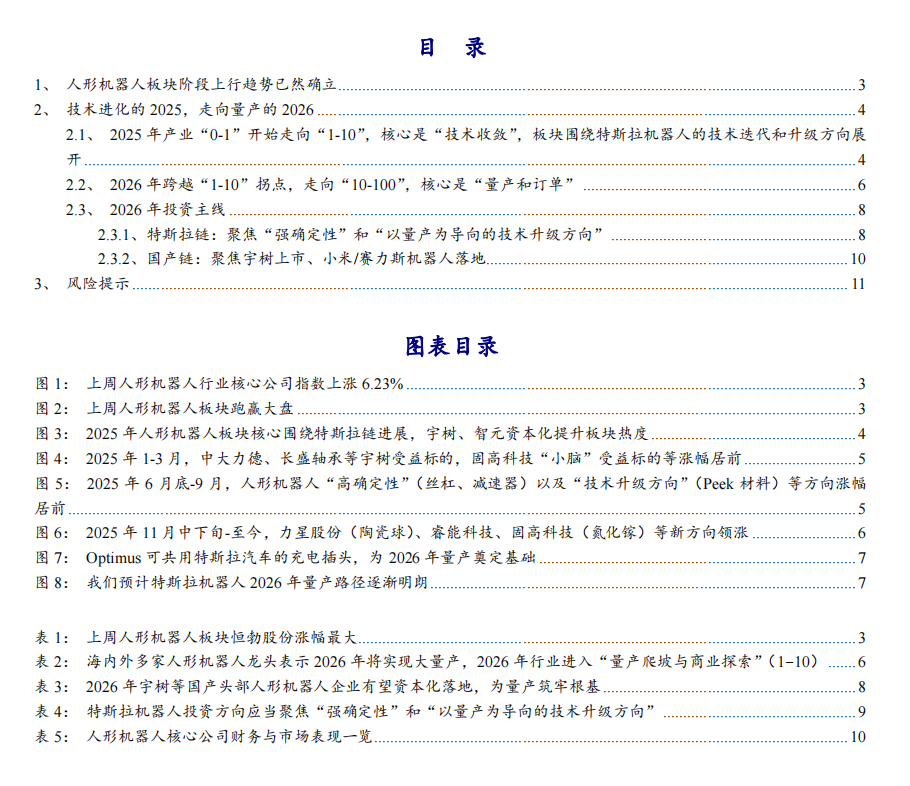

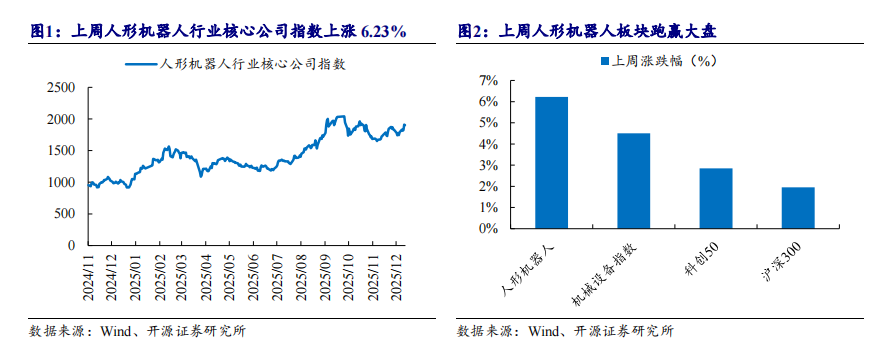

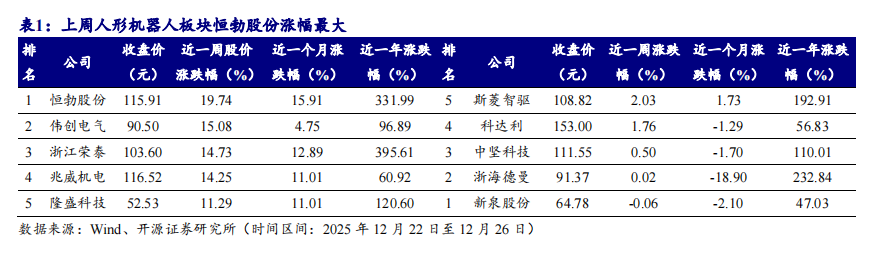

近期人形机器人板块指数企稳反弹,技术面与情绪面同步回暖,进入阶段性上行通道。上周(12月22日-12月26日,全文同)大盘整体上行,沪深300指数上涨1.95%,科创50指数上涨2.85%;核心公司指数上涨6.23%。周涨跌幅榜排名前五:恒勃股份(19.74%)、伟创电气(15.08%)、浙江荣泰(14.73%)、兆威机电(14.25%)、隆盛科技(11.29%);周涨跌幅后五位:新泉股份(-0.06%)、浙海德曼(0.02%)、中坚科技(0.50 %)、科达利(1.76 %)、斯菱智驱(2.03%)。

上周人形机器人板块持续反弹,我们认为原因是:(1)前期调整充分,估值与情绪回归合理区间;(2)马斯克盛赞Optimus Gen3为“一件精美的艺术品”,侧面印证Gen3进展顺利;(3)优必选斥资16.65亿元控股锋龙股份,叠加手握近14亿元多场景订单。(4)与商业航天板块形成联动,马斯克曾计划于2026年用火箭带机器人上太空为人类进驻火星铺就“数字先遣队”。2025年从“0-1”开始走向“1-10”,核心是“技术收敛”,展望2026,我们认为将跨越“1-10”拐点,走向“10-100”,核心是“量产落地”,有望开启人形机器人的“黄金十年”。

2、技术进化的2025,走向量产的2026

2.1、2025年产业“0-1”开始走向“1-10”,核心是“技术收敛”,板块围绕特斯拉机器人的技术迭代和升级方向展开

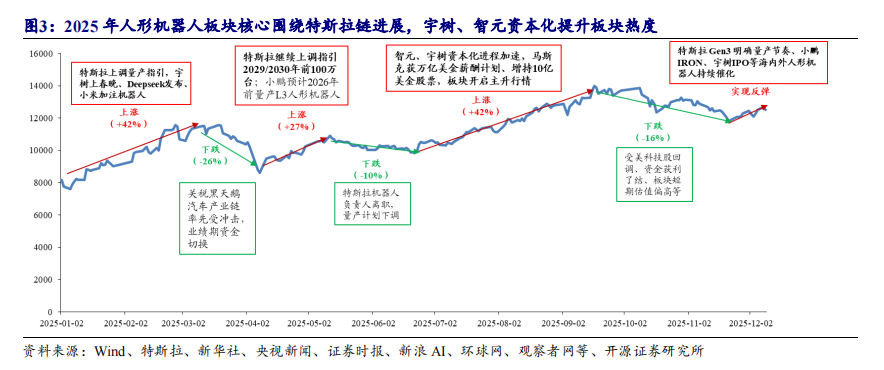

2025年人形机器人板块整体呈现出“事件驱动 主题扩散”的高弹性特征:一季度催化上行—二季度估值消化—三季度政策扶持与订单修复—四季度再度回调并实现反弹。核心驱动并非业绩,而是特斯拉链进展、国内外政策扶持与宇树、智元等头部机器人企业资本化进程。全年指数在高位经历了多次“事件驱动的情绪脉冲 估值回归”的往复。

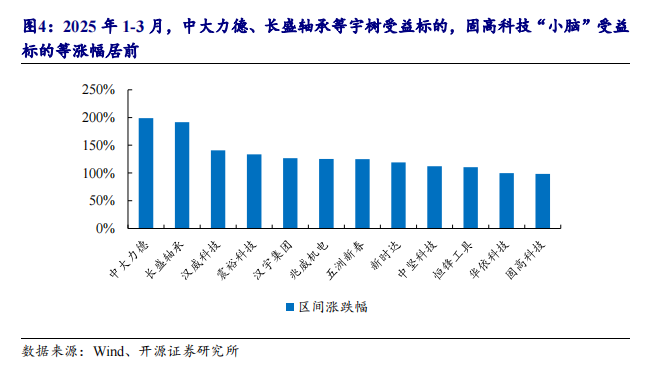

2025年1月-3月中,人形机器人板块上涨51%,“小脑”、宇树链等新方向涨幅居前,如中大力德、长盛轴承等宇树受益标的,固高科技(“小脑”受益标的)。期间,特斯拉上调机器人量产指引,为行业规模化发展注入强心剂;Deepseek 重磅发布相关技术成果,进一步夯实了机器人领域的技术底座;宇树机器人更是凭借春晚舞台的精彩亮相成功 “出圈”,极大地提升了市场对机器人赛道的关注度与认可度。在一系列利好的共振下,机器人板块整体上涨51%,其中固高科技(“小脑”领域受益标的)、长盛轴承(宇树链受益标的)等个股更是凭借清晰的赛道属性,收获了显著的涨幅。

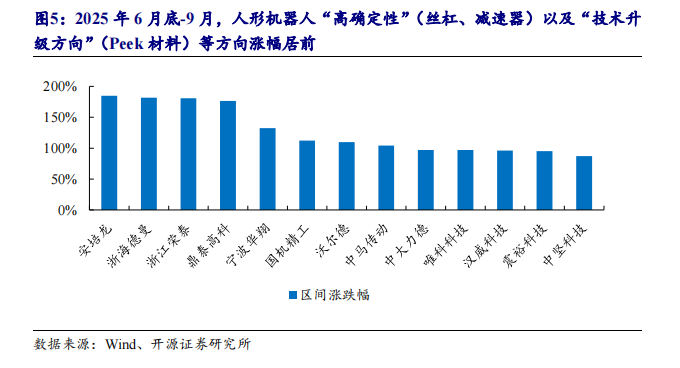

2025年6月底-9月,板块上涨约40%,人形机器人“高确定性”(丝杠、减速器)以及“技术升级方向”(Peek材料)等方向涨幅居前。随着智元、宇树等头部企业资本化进程持续加速,叠加马斯克斩获万亿美金薪酬计划、大手笔增持 10 亿美金股票的双重利好提振,机器人相关板块顺势开启强势主升行情,整体涨幅达到约 40%。在这一轮上涨行情中,机器人产业链的核心细分环节表现尤为亮眼,Peek 材料、丝杠、减速器、传感器等赛道凭借技术壁垒高、下游需求旺盛的优势涨幅居于前列,其中浙海德曼(丝杠设备)、唯科科技(Peek材料)、震裕科技(丝杠)等,更是依托清晰的业务布局,成为板块上涨浪潮中的领军者。

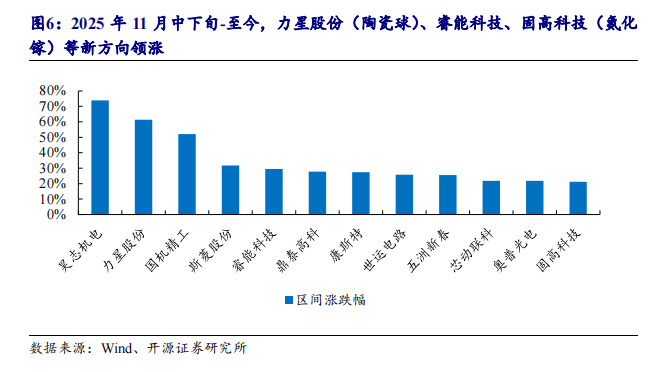

2025年11月中下旬-至今,板块实现反弹,陶瓷球、氮化镓等新方向领涨,为特定阶段下的主题投资。特斯拉明确Gen3人形机器人2026年一季度发布,百万台级产能规划进一步强化了产业链增长预期;小鹏机器人2026年底量产计划落地在即;宇树科技IPO进入冲刺阶段,叠加其机器人登陆演唱会完成消费级场景技术验证,商业化落地进程持续加速。在这些利好共振下,板块迎来估值修复行情,而陶瓷球、氮化镓等新方向股价表现尤为突出,引领板块反弹行情。

2025年产业“0-1”开始走向“1-10”,核心是“技术收敛”,板块围绕特斯拉机器人的技术迭代和升级方向展开。从丝杠、电机、轻量化(PEEK材料等)、到灵巧手、结构件、轴承等,寻找技术端的确定性,在此过程中早期纯题材标的关注度下降;从“送样”到“配合开发”再到“产能建设”逐渐缩圈并走向清晰。

2.2、2026年跨越“1-10”拐点,走向“10-100”,核心是“量产和订单”

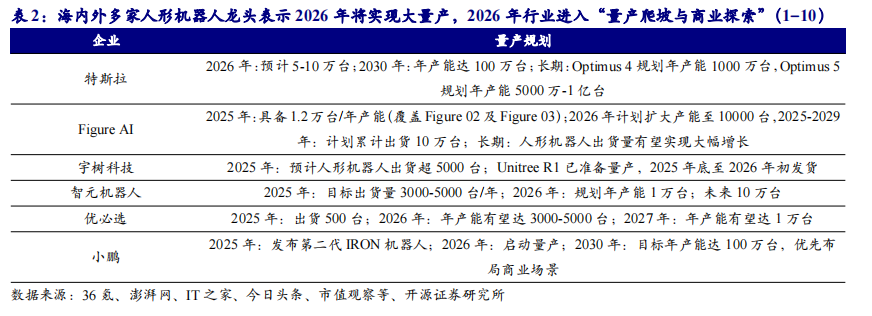

人形机器人行业量产大幕已全面拉开,2026年将迎来里程碑式的发展节点。随着特斯拉、宇树、智元等海内外龙头企业的专属产线相继建成投产,产业发展首次突破小批量试制的局限,正式迈入万台级规模化制造的全新阶段。在此背景下,多家人形机器人头部玩家均释放积极信号,明确表示2026年将全面推进大规模量产工作,这也意味着整个行业就此告别技术验证与小范围交付的初期阶段,正式进入 “量产爬坡与商业探索”的关键发展周期(1–10),为后续商业化落地与产业链上下游的全面放量筑牢根基。

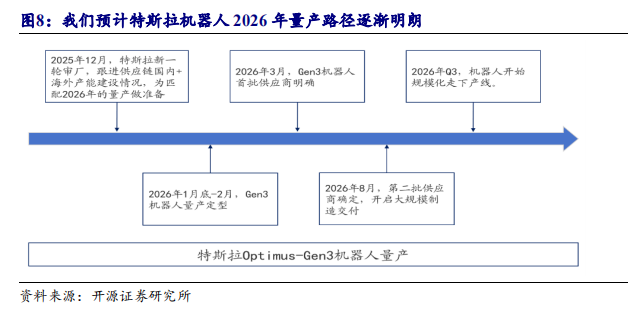

2025年特斯拉依据既定量产框架稳步推进人形机器人从Gen 2.5到Gen 3的迭代升级,2026年有望延续节奏、实现规模化量产。从2025年9月特斯拉Optimus Gen2.5机器人首次爆料到近期的展示视频来看,整体结构及外观已经变化不大,Gen2.5或已完成硬件平台的锁版,设计基本冻结。我们认为,Gen2.5版本是算法训练使用的硬件锁版平台,硬件结构已基本定型,关键总成预计需小步优化,同时软件可无缝切换至新的硬件拓扑结构,为量产版本Gen3筑牢基础。Gen3版本机器人解决安全防护结构件和灵巧手后将定型,我们判断2026年2月之前将会完成设计定型。

我们对后期节奏进行展望:2026年3月份开启批量订单,8月份开启大规模制造,在此期间推动核心供应链标准化产能建设。

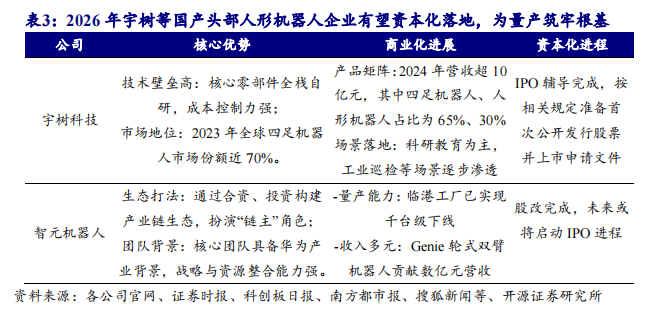

2026年上半年宇树等国产头部人形机器人企业有望实现IPO落地,为量产筑牢根基。宇树科技于2025年11月15日完成上市辅导;智元机器人股改完成,未来或将启动IPO进程;乐聚机器人在2025年10月30日完成IPO辅导备案;银河通用则于2025年11月完成股改。量产需要极强的资本实力,国产企业为实现量产需通过资本化获取资金以避免掉队。

2026年人形机器人从政策端和产业端有望实现中美共振,板块迎来主升浪。特朗普政府考虑明年颁布机器人行政法令,从国家顶层设计助推行业加速发展。机器人是科技竞争的“制高点”,预计后续我国产业支持政策有望及时出台。我们认为,此前美国缺少人形机器人支持政策,后续新增相关产业政策后,或通过税收减免、补贴等政策促进产业链发展以及终端需求释放,加速人形机器人产业链技术迭代与应用落地。2026Q3特斯拉人形机器人或将大规模量产,行业有望进入真正放量期,迎来订单与业绩驱动的“主升浪”。

2.3、2026年投资主线

2.3.1、特斯拉链:聚焦“强确定性”和“以量产为导向的技术升级方向”

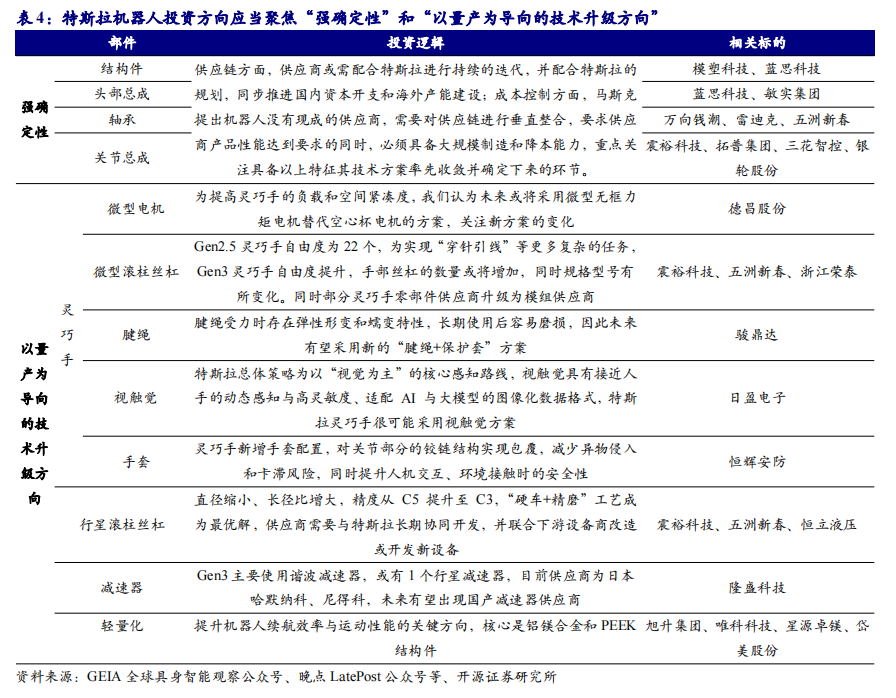

我们认为,特斯拉机器人进入技术定型和产能建设阶段,中国拥有全球最完整的供应链、卓越的大规模制造与降本能力、全球化产能布局优势,以及庞大的应用市场。我们看好两个方向:1、进入供应链的强确定性,依次包括结构件、轴承、头部总成、线性模组(含丝杠);2、技术迭代方向,包括灵巧手(含微型丝杠、微型电机、腱绳套组等)、旋转模组(含减速器)、传感器(触觉、力控)、电机等。

(1)“强确定性”:可以从供应链和成本控制两个维度来考虑。供应链方面,供应商或需配合特斯拉进行持续的迭代,并配合特斯拉的规划,同步推进国内资本开支和海外产能建设;成本控制方面,马斯克提出机器人没有现成的供应商,需要对供应链进行垂直整合,要求供应商产品性能达到要求的同时,必须具备大规模制造和降本能力。我们重点关注具备以上特征其技术方案率先收敛并确定下来的环节,包括结构件、轴承(万向节)、头部总成和关节总成。①结构件:受益标的:模塑科技、蓝思科技、长盈精密;②头部总成:受益标的:蓝思科技;③轴承(万向节):五洲新春,受益标的:万向钱潮;④关节总成:受益标的:拓普集团、三花智控。

(2)“以量产为导向的技术升级方向”:包括灵巧手、行星滚柱丝杠、减速器和轻量化。

①灵巧手潜在的技术变化:我们认为未来或将采用微型无框力矩电机替代空心杯电机,受益标的:德昌股份;微型滚珠丝杠数量增加:Gen2.5灵巧手自由度为22个,为实现“穿针引线”等更多复杂的任务,Gen3灵巧手自由度提升,手部丝杠的数量或将增加,同时规格型号有所变化。同时部分灵巧手零部件供应商升级为模组供应商,重点关注震裕科技(微型丝杠),五洲新春(模组、微型丝杠),受益标的:浙江荣泰(微型丝杠、模组);腱绳:腱绳受力时存在弹性形变和蠕变特性,长期使用后容易磨损,因此未来有望采用新的“腱绳 保护套”方案,重点关注骏鼎达。视触觉:特斯拉总体策略为以“视觉为主”的核心感知路线,视触觉具有接近人手的动态感知与高灵敏度、适配 AI 与大模型的图像化数据格式,特斯拉灵巧手很可能采用视触觉方案,受益标的:日盈电子。手套:灵巧手新增手套配置,对关节部分的铰链结构实现包覆,减少异物侵入和卡滞风险,同时提升人机交互、环境接触时的安全性。受益标的:恒辉安防。

②行星滚柱丝杠:直径缩小、长径比增大,精度从 C5 提升至 C3,“硬车 精磨”工艺成为最优解,供应商需要与特斯拉长期协同开发,并联合下游设备商改造或开发新设备,重点关注五洲新春、震裕科技、恒立液压。

③减速器:Gen3主要使用谐波减速器,我们认为或有1个行星减速器,目前供应商为日本哈默纳科、尼得科,未来有望出现国产减速器供应商,重点关注隆盛科技。

④轻量化:提升机器人续航与运动性能的关键,核心是铝镁合金和PEEK结构件,重点关注唯科科技,受益标的:旭升集团、恒勃股份、星源卓镁、岱美股份。

2.3.2、国产链:聚焦宇树上市、小米/赛力斯机器人落地

2026年宇树等人形机器人头部企业通过资本化获取资金实力以实现大规模量产,尾部企业可能逐渐被淘汰,优先关注有望2026年IPO落地的宇树科技及相关产业链。随着人形机器人行业将从技术验证步入规模化量产的“战国时代”,这一阶段核心驱动力是资本,头部企业如宇树科技通过IPO等资本化路径获取充沛资金,将迅速转化为大规模量产、供应链整合与市场开拓的实质性优势,从而确立领先地位。行业“马太效应”将急剧凸显,缺乏资本与技术储备的尾部企业或面临出清。投资方向上,应优先关注有望在2026年实现IPO落地、明确打通量产资金通道的头部整机厂商,看好宇树等国内头部整机公司,其次核心供应链、本体代工和标准化等投资机会。

VIP复盘网

VIP复盘网