事件点评

事件

2025年4月29日公司召开第十届董事会第三十次会议,董事会同意在新加坡设立两家子公司,并通过两家新加坡子公司在泰国设立子公司,由泰国子公司投资建设泰国工厂,主要从事显示模组生产制造等业务。项目总投资金额为10.8亿元人民币,其中公司以自有资金出资5.4亿元,由泰国子公司银行贷款5.4亿元。

点评

加快海外产能布局,应对全球地缘政治冲突。在全球贸易冲突加剧的情况下,汽车、工业领域将会是各大经济体的重点保护与攻击对方的重点行业,近几年很多国内涉及上述行业的供应链企业,纷纷前往泰国建厂,除了尽量利用欧美日韩企业此前在当地建立起来的供应链资源与行业基础外,泰国作为第三方市场,能够避免很多直接贸易冲突引发的市场准入与对抗成本。

业务布局方面,公司坚持“2 1 N”战略。手机业务中,柔性OLED进入全面发力期,TM17和TM18两条产线保持良好稼动率,TM18产能释放踩中折叠屏和LTPO手机需求增长节奏,2024年柔性AMOLED在手机显示收入占比超六成,手机显示业务结构优化。2024年柔性AMOLED手机主屏幕出货量全球第三,且TM17在2024年第三季度实现单季毛利为正。武汉柔性AMOLED产线今年Q1同比、环比净利润均得到改善,盈利能力持续提升,厦门柔性AMOLED产线3月单月产出突破4KK。

车载显示作为王牌业务,连续5年保持全球车规显示、仪表显示出货量全球第一,车载抬头显示(HUD)在2024年首次登顶全球第一,营收同比增长超40%。在主要新能源汽车客户的份额加速提升,汽车电子业务已向国际头部客户批量交付,获得项目定点价值创近年新高。今年Q1车载营收同比增长超30%,业务利润同比、环比均大幅提升,,有效助力公司整体业绩持续改善,汽车电子业务收入同比翻番,新能源业务快速增长,成为车载业务健康成长新引擎。

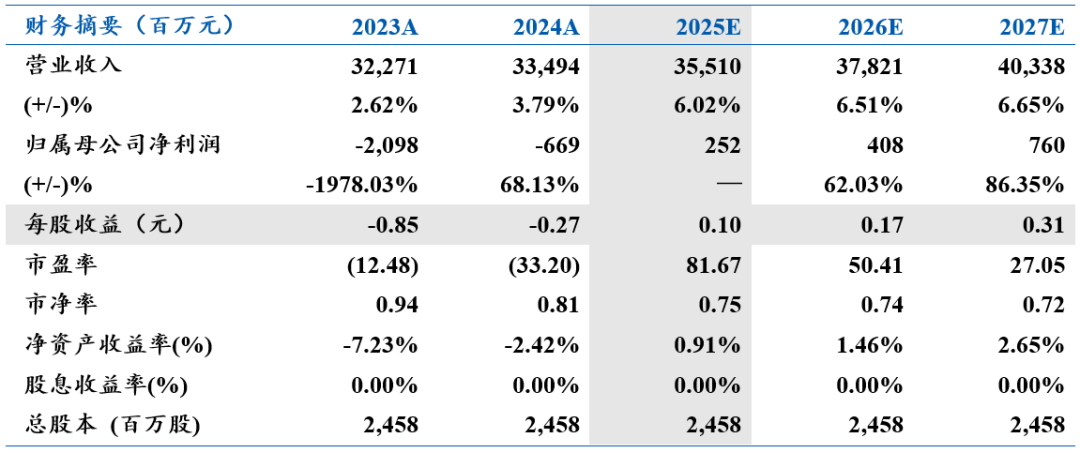

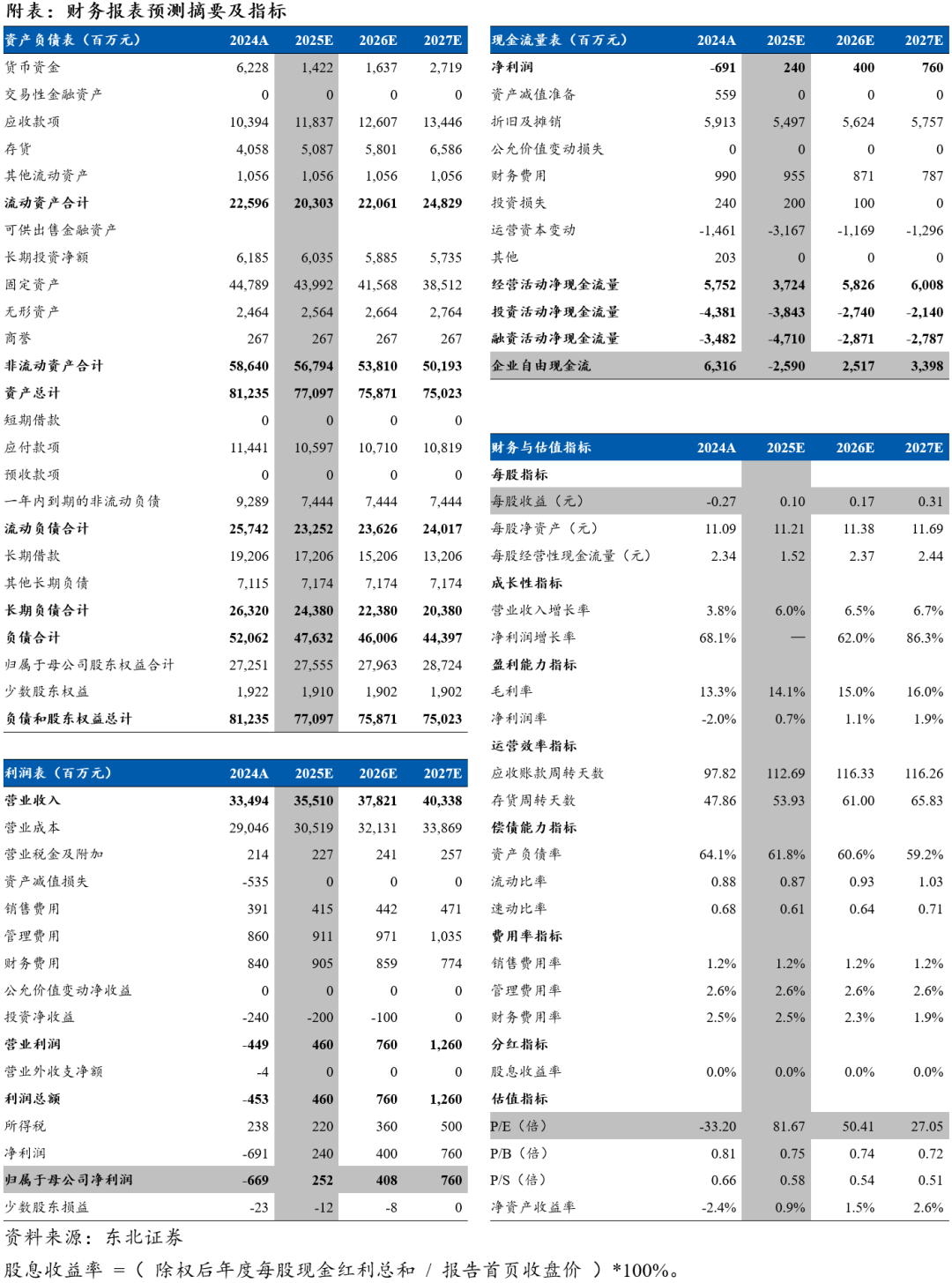

投资建议:维持“买入”评级。预计2025-2027年公司收入为355.10/ 378.21/403.38亿元,归母净利润为2.52/4.08/7.60亿元,对应PE为80.50/49.68/26.66。

风险提示:下游需求增长不及预期、行业竞争格局恶化

VIP复盘网

VIP复盘网