一、当前黄鸡产业特点:超级规模化、公司 农户模式、消费北上

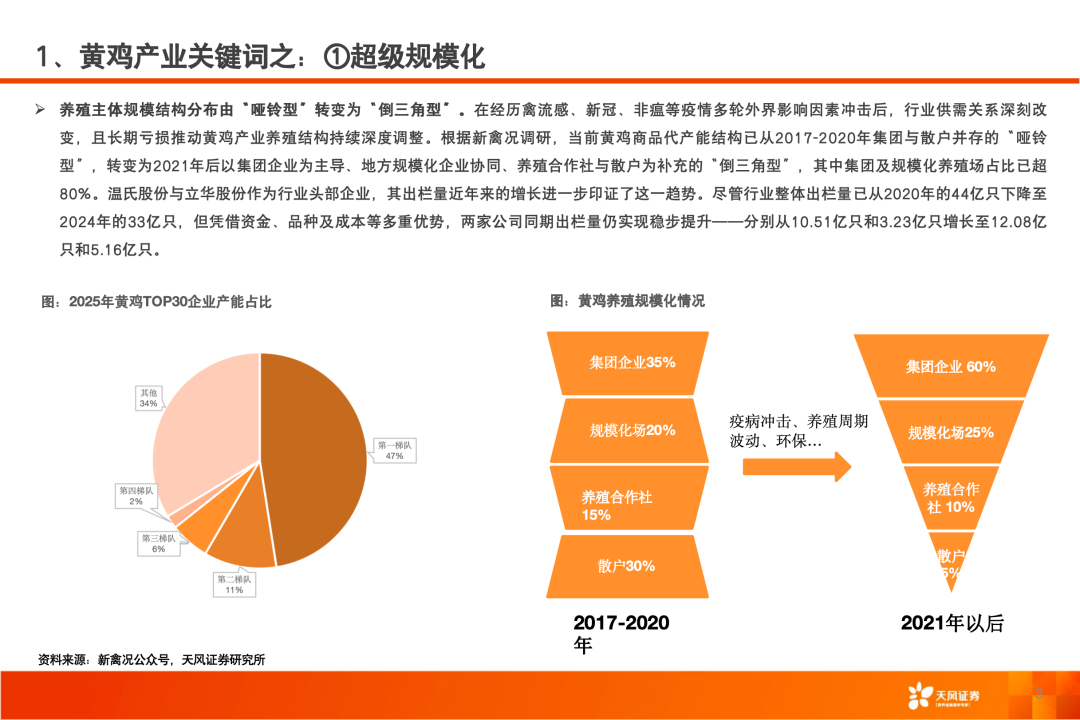

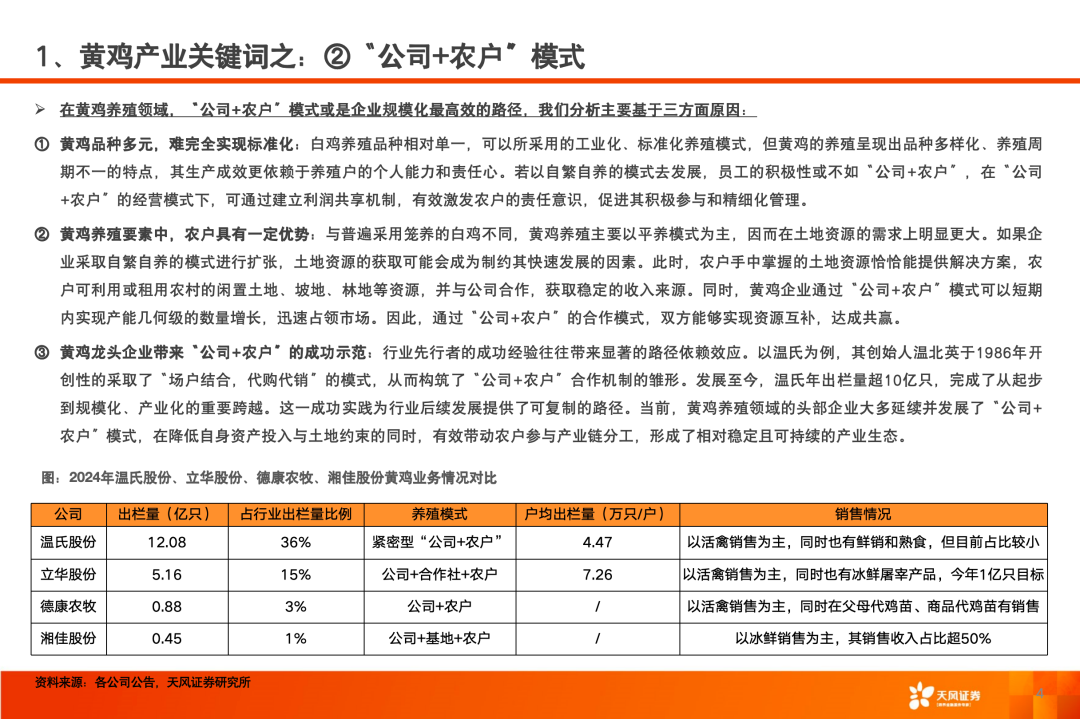

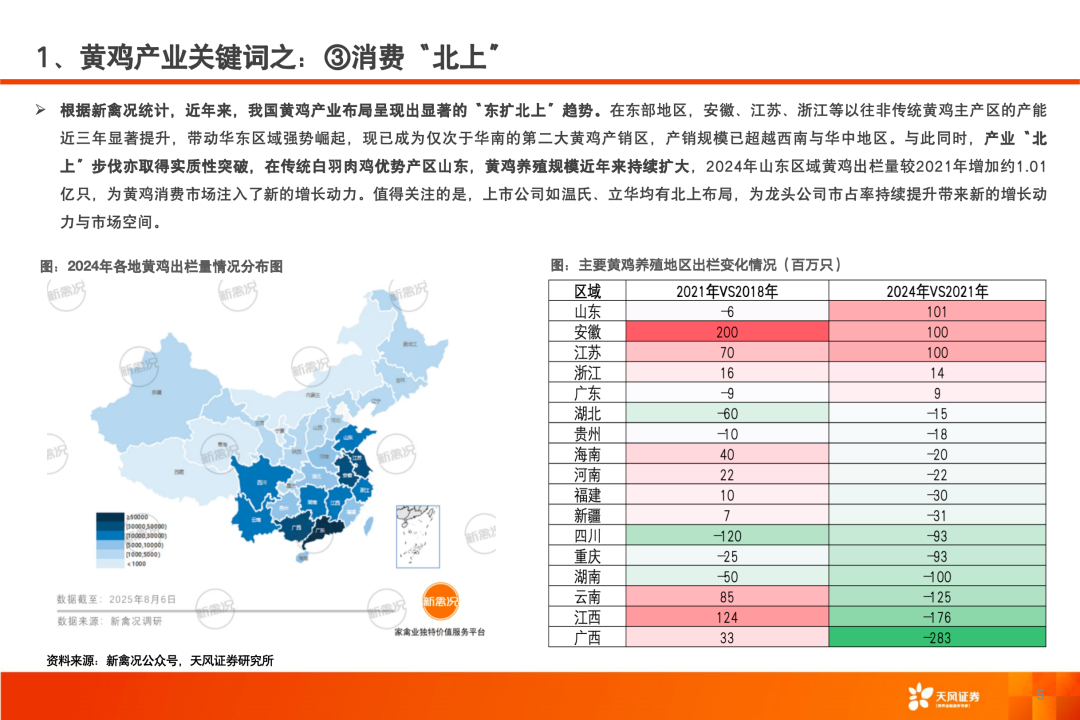

受内外部环境的影响,黄鸡产业在过往周期中产生了深刻变革,可总结为以下三个关键趋势:1)超级规模化:根据新禽况调研,黄鸡养殖格局已从过去集团与散户并重的“哑铃形”,深度调整为以集团及规模化企业为主导的“倒三角”结构(占比超过80%),行业正进入以全产业链与品质化为核心的寡头竞争阶段。2)公司 农户:基于黄鸡产品多样化、养殖周期差异、土地资源需求以及行业标杆形成的示范效应,“公司 农户”模式成为黄鸡规模化养殖最高效的路径,目前温氏、立华、德康等头部企业均以此模式为主要发展方向。3)消费北上:黄鸡消费逐步打破传统区域限制,养殖区域成功向山东等北方传统白羽肉鸡产区扩张。北上布局为黄鸡产业打开了新的市场增长空间。

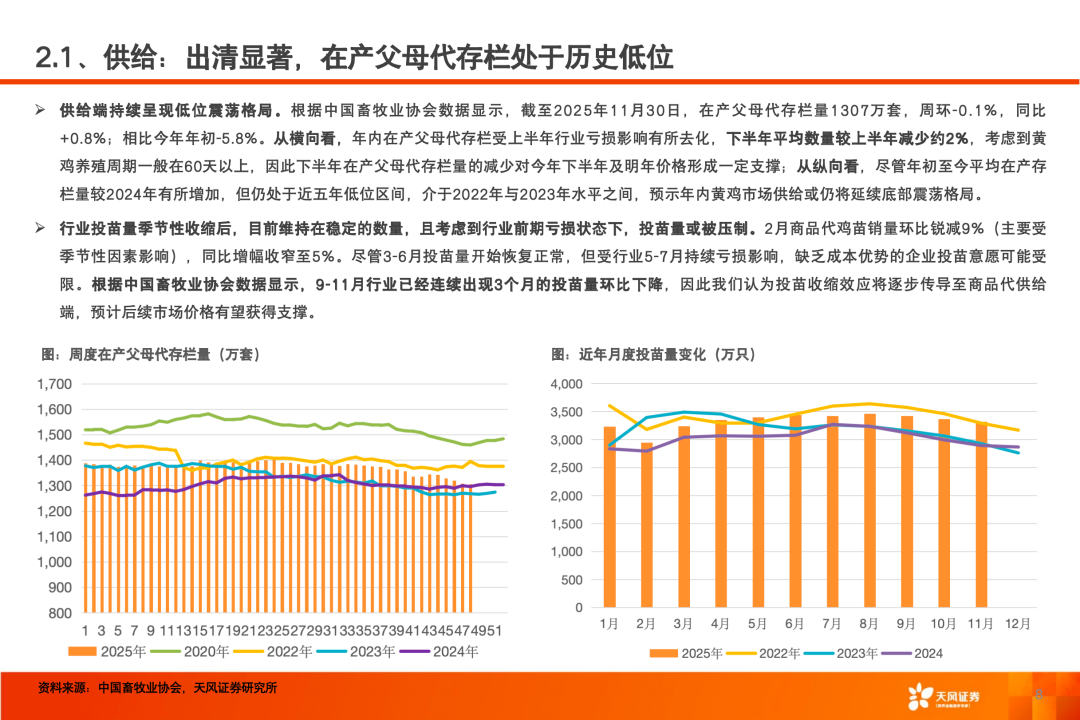

二、行业:产能低位,价格有望回暖

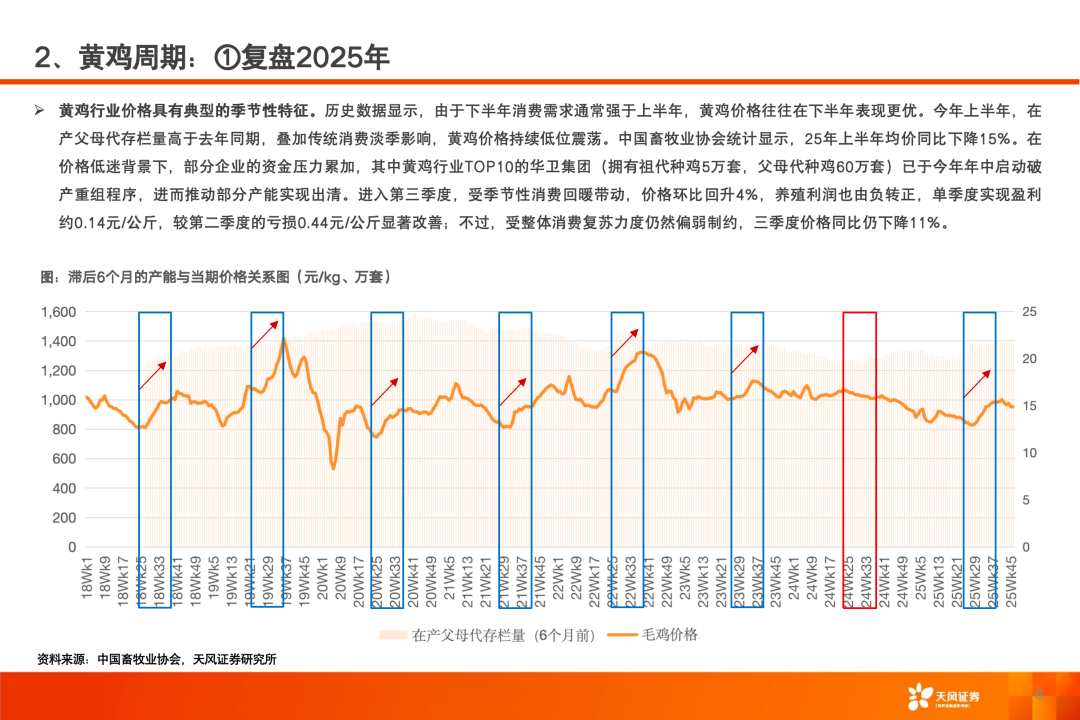

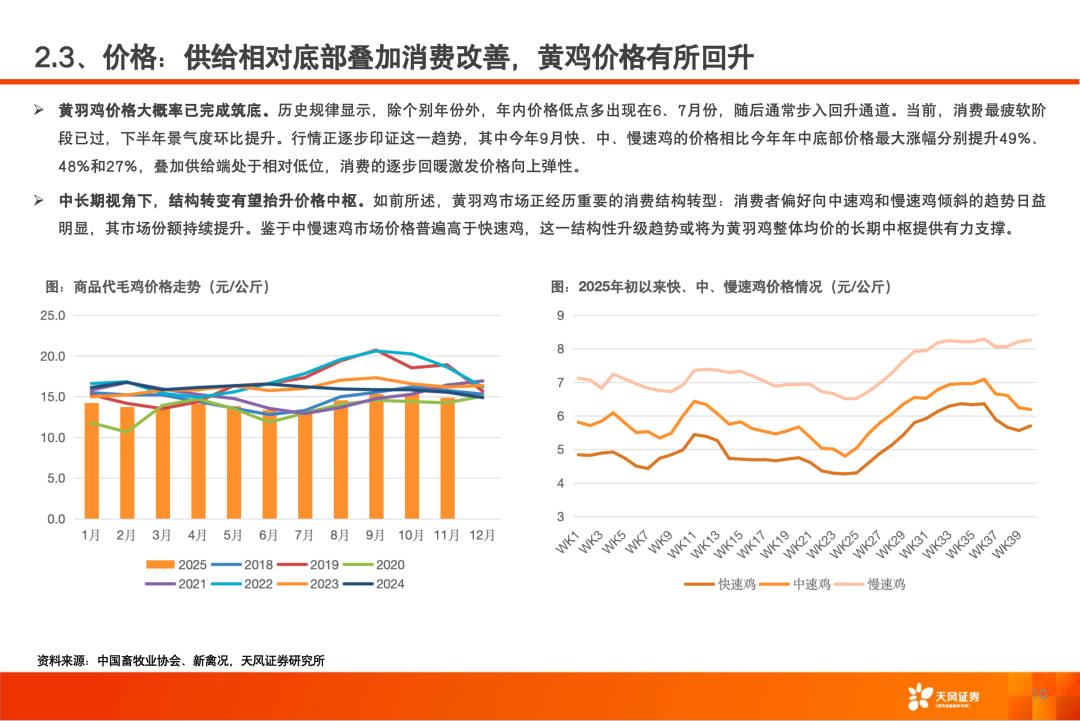

1)复盘:黄鸡价格呈现典型季节性特征,下半年表现通常更优。今年上半年因供给偏多及消费淡季,价格低位震荡,均价同比下跌15%。在价格低迷背景下,部分企业如华卫集团已进入破产重组,加速产能出清。第三季度随消费季节性回暖,价格环比回升4%,行业养殖利润由二季度的亏损0.44元/公斤转为盈利约0.14元/公斤。三、个股:价格有支撑,黄鸡龙头稳健成长

基于对行业发展趋势的分析,我们重点看好价格支撑下,黄鸡龙头稳健成长,市占率不断提升。标的上建议关注:【立华股份】(①黄鸡:育种优势推动全国化布局,有效支撑今明两年出栏量增长8%-10%的公司目标,巩固行业第二地位;规模化运营带来显著成本优势,较行业长期保持0-1元/公斤超额利润,实现高效扩张。②生猪:尚未充分定价,头均盈利水平竞争力强,同时估值较可比公司有差距)、【温氏股份】(①黄鸡:黄鸡龙头,通过国内深耕与海外拓展实现年均约10%的出栏量增长;依托供应链短链优化 产品深加工延伸,持续提升盈利能力。②生猪:稳居行业第二且高质量发展,短期&中长期成本下降均有明确路劲,叠加销价优势,头均盈利竞争力强)。

风险提示:1、疫情风险;2、价格波动风险;3、出栏量不及预期风险;4、市场系统性风险;5、下游消费恢复不及预期。

VIP复盘网

VIP复盘网