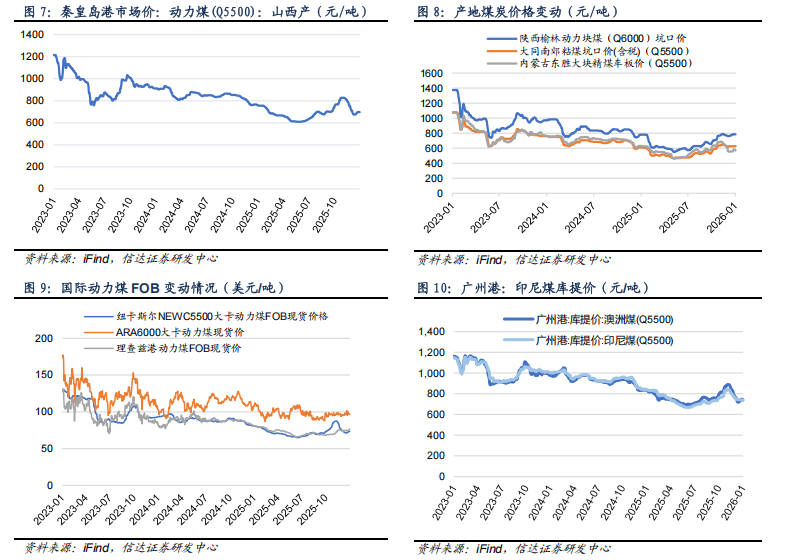

动力煤价格方面:本周秦港价格周环比增加,产地大同价格周环比下降。港口动力煤:截至1月17日,秦皇岛港动力煤(Q5500)山西产市场价697元/吨,周环比上涨1元/吨。产地动力煤:截至1月16日,陕西榆林动力块煤(Q6000)坑口价785元/吨,周环比持平;内蒙古东胜大块精煤车板价(Q5500)628元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)569元/吨,周环比下跌12元/吨。国际动力煤离岸价:截至1月17日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格73.5美元/吨,周环比上涨1.5美元/吨;ARA6000大卡动力煤现货价96.7美元/吨,周环比下跌3.3美元/吨;理查兹港动力煤FOB现货价76.1美元/吨,周环比上涨1.8美元/吨。

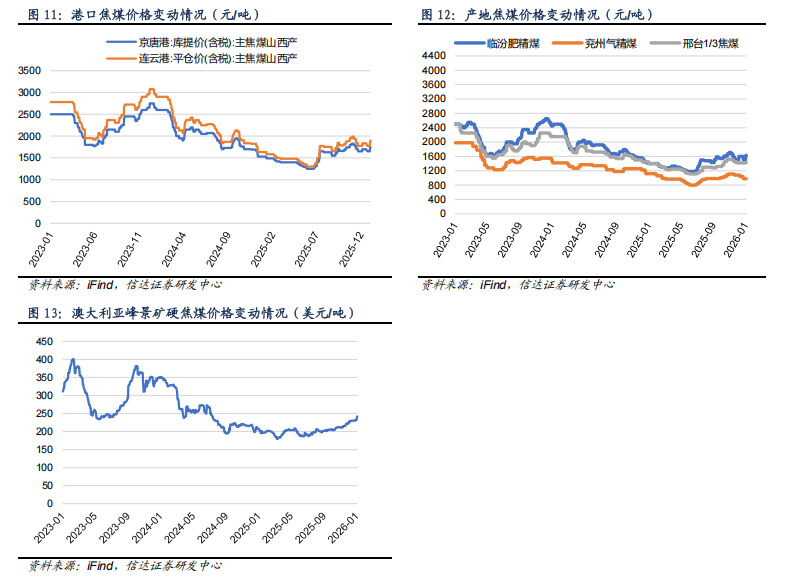

炼焦煤价格方面:本周京唐港价格周环比增加,产地临汾价格周环比增加。港口炼焦煤:截至1月15日,京唐港山西产主焦煤库提价(含税)1750元/吨,周上涨100元/吨;连云港山西产主焦煤平仓价(含税)1894元/吨,周上涨118元/吨。产地炼焦煤:截至1月16日,临汾肥精煤车板价(含税)1630.0元/吨,周环比上涨130.0元/吨;兖州气精煤车板价980.0元/吨,周环比持平;邢台1/3焦精煤车板价1430.0元/吨,周环比上涨10.0元/吨。国际炼焦煤:截至1月15日,澳大利亚峰景煤矿硬焦煤中国到岸价241.7美元/吨,周环比上涨11.6美元/吨。

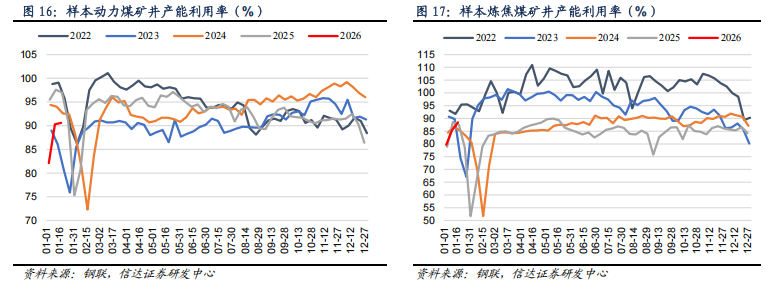

动力煤矿井产能利用率周环比增加,炼焦煤矿井产能利用率周环比增加。截至1月16日,样本动力煤矿井产能利用率为90.6%,周环比增加0.3个百分点;样本炼焦煤矿井开工率为88.47%,周环比增加3.1个百分点。

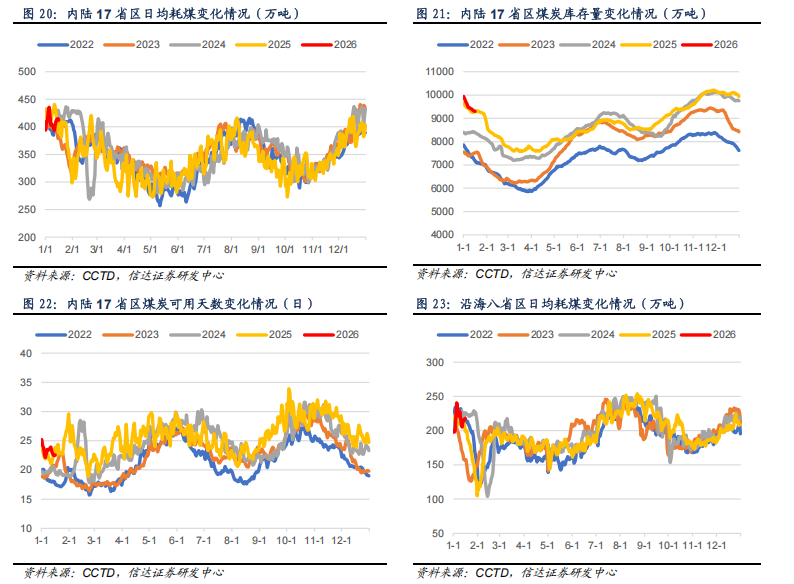

沿海八省日耗周环比下降,内陆十七省日耗周环比增加。沿海八省:截至1月15日,沿海八省煤炭库存较上周下降58.30万吨,周环比下降1.71%;日耗较上周下降10.00万吨/日,周环比下降4.39%;可用天数较上周下降0.50天。内陆十七省:截至1月15日,内陆十七省煤炭库存较上周下降150.70万吨,周环比下降1.59%;日耗较上周上升9.90万吨/日,周环比增加2.46%;可用天数较上周下降0.90天。

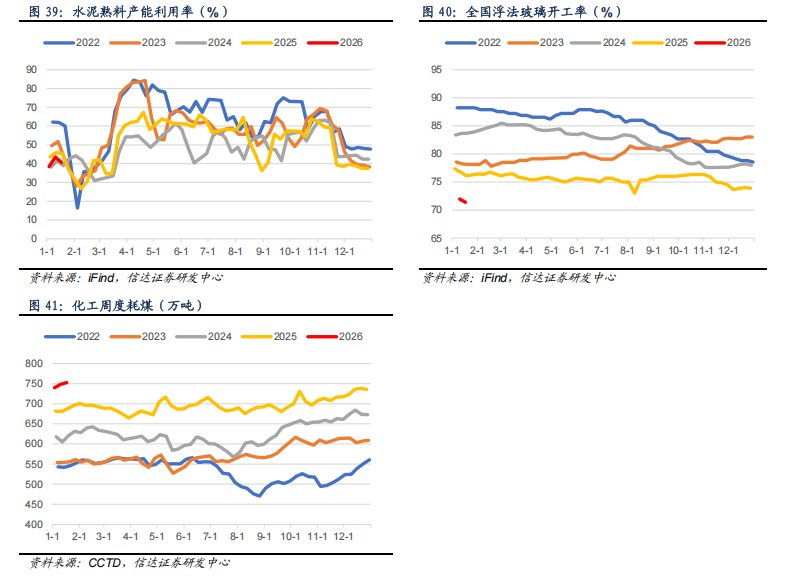

化工耗煤周环比增加,钢铁高炉开工率周环比下降。化工周度耗煤:截至1月16日,化工周度耗煤较上周上升4.64万吨/日,周环比增加0.62%。高炉开工率:截至1月16日,全国高炉开工率78.8%,周环比下降0.47百分点。水泥开工率:截至1月16日,水泥熟料产能利用率为40.7%,周环比下跌2.8百分点。

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为90.6%( 0.3个百分点),样本炼焦煤矿井产能利用率为88.47%( 3.13个百分点)。需求方面,内陆17省日耗周环比上升9.90万吨/日( 2.46%),沿海8省日耗周环比下降10.00万吨/日(-4.39%)。非电需求方面,化工耗煤周环比上升4.64万吨/日( 0.62%);钢铁高炉开工率为78.84%(-0.47个百分点);水泥熟料产能利用率为40.7%(-2.83个百分点)。价格方面,本周秦港Q5500煤价收报697元/吨( 1元/吨);京唐港主焦煤价格收报1750元/吨( 100元/吨)。值得注意的是,自12月末以来煤炭价格在需求向好驱动下止跌反弹,本周反弹动能开始减弱。展望后市,一方面港口和电厂库存自年初以来持续去化,为市场提供底部支撑;另一方面,新一轮寒潮即将来袭,或有力提振短期取暖用电需求。此外,北方港口库存去化主要是秦皇岛港及黄骅港去库较多(即长协煤炭拉运为主),曹妃甸港口去库较少(市场煤拉运较少),若后续需求韧性较强,市场煤的供需格局可能逐步收紧。我们认为,在库存去化与冬季需求韧性支撑下,煤价回调空间有限,节前市场有望呈现平稳偏强的运行态势。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-15%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

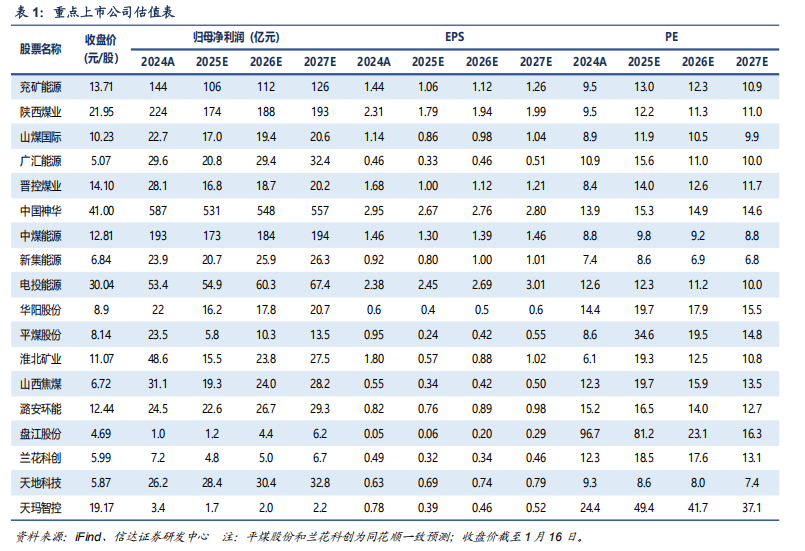

投资建议:结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司潞安环能、山西焦煤、盘江股份等;同时建议关注华阳股份、兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

✦

一、本周核心观点及重点关注

✦

本周核心观点

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为90.6%( 0.3个百分点),样本炼焦煤矿井产能利用率为88.47%( 3.13个百分点)。需求方面,内陆17省日耗周环比上升9.90万吨/日( 2.46%),沿海8省日耗周环比下降10.00万吨/日(-4.39%)。非电需求方面,化工耗煤周环比上升4.64万吨/日( 0.62%);钢铁高炉开工率为78.84%(-0.47个百分点);水泥熟料产能利用率为40.7%(-2.83个百分点)。价格方面,本周秦港Q5500煤价收报697元/吨( 1元/吨);京唐港主焦煤价格收报1750元/吨( 100元/吨)。值得注意的是,自12月末以来煤炭价格在需求向好驱动下止跌反弹,本周反弹动能开始减弱。展望后市,一方面港口和电厂库存自年初以来持续去化,为市场提供底部支撑;另一方面,新一轮寒潮即将来袭,或有力提振短期取暖用电需求。此外,北方港口库存去化主要是秦皇岛港及黄骅港去库较多(即长协煤炭拉运为主),曹妃甸港口去库较少(市场煤拉运较少),若后续需求韧性较强,市场煤的供需格局可能逐步收紧。我们认为,在库存去化与冬季需求韧性支撑下,煤价回调空间有限,节前市场有望呈现平稳偏强的运行态势。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-15%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司潞安环能、山西焦煤、盘江股份等;同时建议关注华阳股份、兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

近期重点关注

1. 2025年全国煤炭进口49027万吨,同比下降9.6%。2025年1-12月份,全国煤炭进口量累计为49027.0万吨,较上年同期的54262.5万吨减少5235.5万吨,同比下降9.6%。其中,12月份煤炭进口5859.7万吨,较上年同期的5234.6万吨增加625.1万吨,增长11.9%;较11月份的4405.3万吨增加1454.4万吨,增长33.0%。(资料来源:https://mp.weixin.qq.com/s/RPw7dN8yoj__s4erMPxGwQ)

2. 2025年1-12月印度煤炭产量10.4亿吨,同比增长0.2%。2025年1-12月,印度全国煤炭总产量(包括褐煤)为10.841亿吨,较上年同期基本持平微降0.1%。其中,国有印度煤炭公司(CIL)产量为76692万吨,比上年同期下降2.3%;辛加瑞尼煤矿公司(SCCL)产量6597万吨,同比下降1.7%;自用煤矿(Captive)和其它煤矿(Others)产量21004万吨,同比增长12.1%;褐煤(Liglite)产量4112万吨,同比下降9.8%。(资料来源:https://mp.weixin.qq.com/s/ULIH_4qJLfGf2VWBtRoo7A)

3. 2025年全球海运煤炭贸易13.3亿吨下降2.8%,欧盟下降1.4%。2025年1-12月,全球海路煤炭装船量(不包括各国国内沿海货物运输)累计为13.331亿吨,比上年同期下降2.8%。从世界主要煤炭出口国方面来看,2025年1-12月,印度尼西亚煤炭出口量为4.961亿吨,比上年同期下降6.9%;澳大利亚出口量为3.546亿吨,同比下降0.4%;俄罗斯出口量达到1.726亿吨,同比增长6.5%;美国出口量为8100万吨,同比下降10.6%;南非出口量达到6450万吨,同比增长3.8%;加拿大煤炭装运量降至4790万吨,同比下降2.7%;哥伦比亚出口运量降至4760万吨,同比下降14.9%;莫桑比克出口运量降至2070万吨,同比下降2.7%。(资料来源:https://mp.weixin.qq.com/s/Z7ChakrPDRtQoY3hm18QeA)

✦

二、煤炭板块及个股表现

✦

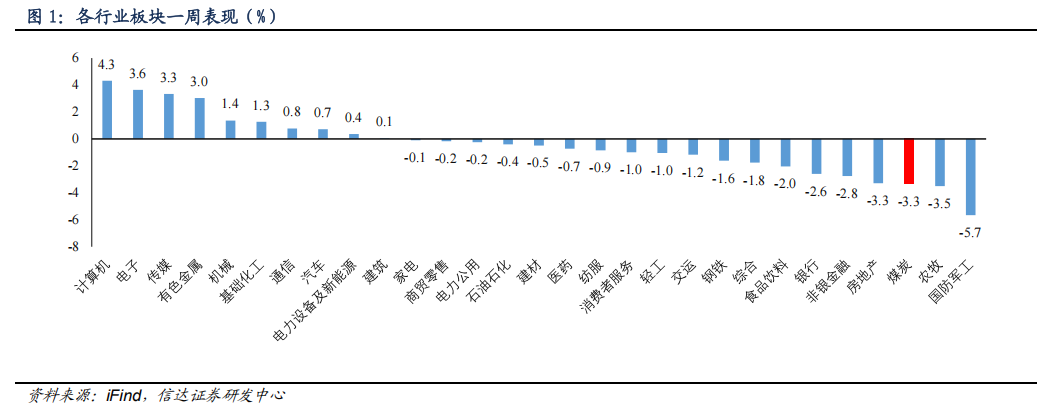

⚫ 本周煤炭板块下跌3.33%,表现劣于大盘;本周沪深300下跌0.57%到4731.87;涨跌幅前三的行业分别是计算机(4.31%)、电子(3.64%)、传媒(3.34%)。

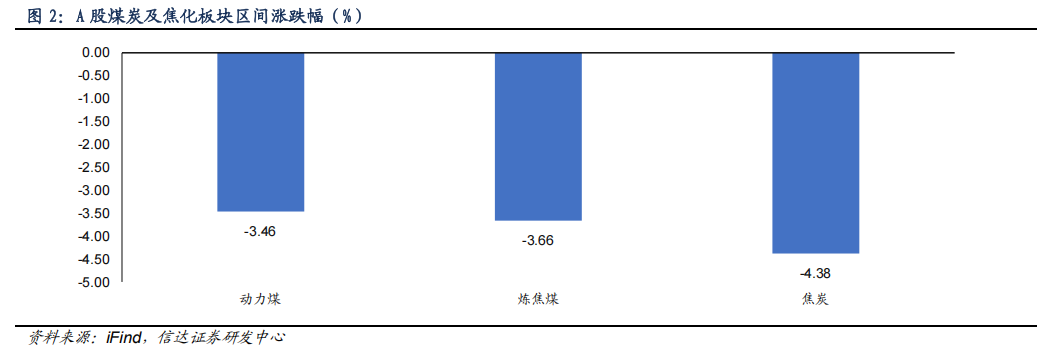

⚫ 本周动力煤板块下跌3.46%,炼焦煤板块下跌3.66%,焦炭板块下跌4.38%。

✦

三、煤炭价格跟踪

✦

1. 煤炭价格指数

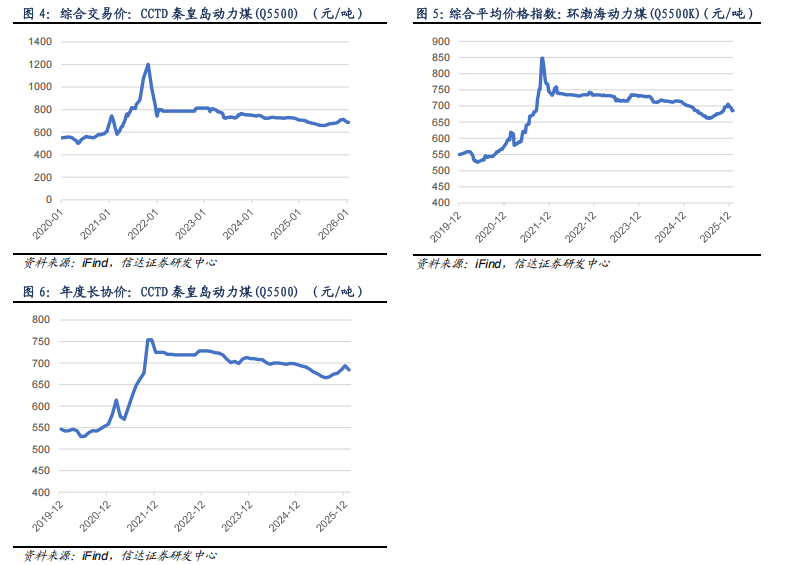

⚫ 截至1月16日,CCTD秦皇岛动力煤(Q5500)综合交易价688.0元/吨,周环比上涨2.0元/吨。截至1月14日,环渤海动力煤(Q5500)综合平均价格指数为686.0元/吨,周环比上涨1.0元/吨。截至1月,CCTD秦皇岛动力煤(Q5500)年度长协价684.0元/吨,月环比下跌10.0元/吨。

2. 动力煤价格

⚫ 港口动力煤:截至1月17日,秦皇岛港动力煤(Q5500)山西产市场价697元/吨,周环比上涨1元/吨。

⚫ 产地动力煤:截至1月16日,陕西榆林动力块煤(Q6000)坑口价785元/吨,周环比持平;内蒙古东胜大块精煤车板价(Q5500)628元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)569元/吨,周环比下跌12元/吨。

⚫ 国际动力煤离岸价:截至1月17日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格73.5美元/吨,周环比上涨1.5美元/吨;ARA6000大卡动力煤现货价96.7美元/吨,周环比下跌3.3美元/吨;理查兹港动力煤FOB现货价76.1美元/吨,周环比上涨1.8美元/吨。

⚫ 国际动力煤到岸价:截至1月16日,广州港印尼煤(Q5500)库提价735.7元/吨,周环比下跌5.7元/吨;广州港澳洲煤(Q5500)库提价740.5元/吨,周环比下跌6.5元/吨。

3. 炼焦煤价格

⚫ 港口炼焦煤:截至1月15日,京唐港山西产主焦煤库提价(含税)1750元/吨,周上涨100元/吨;连云港山西产主焦煤平仓价(含税)1894元/吨,周上涨118元/吨。

⚫ 产地炼焦煤:截至1月16日,临汾肥精煤车板价(含税)1630.0元/吨,周环比上涨130.0元/吨;兖州气精煤车板价980.0元/吨,周环比持平;邢台1/3焦精煤车板价1430.0元/吨,周环比上涨10.0元/吨。

⚫ 国际炼焦煤:截至1月15日,澳大利亚峰景煤矿硬焦煤中国到岸价241.7美元/吨,周环比上涨11.6美元/吨。

4. 无烟煤及喷吹煤价格

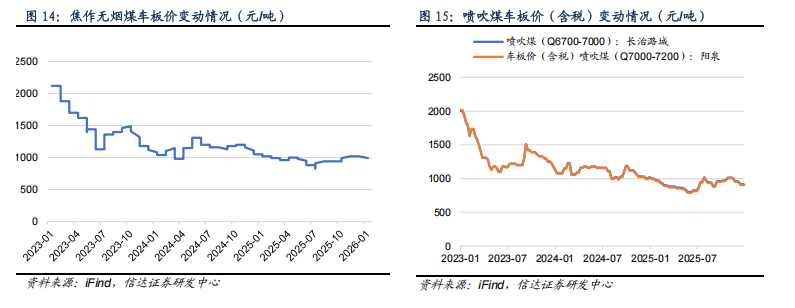

⚫ 截至1月16日,焦作无烟煤车板价990.0元/吨,周环比持平。

⚫ 截至1月9日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格912.0元/吨,周环比下跌5.0元/吨;阳泉喷吹煤车板价(含税)(Q7000-7200)900.2元/吨,周环比下跌5.1元/吨。

✦

四、煤炭供需跟踪

✦

1. 煤矿产能利用率

⚫ 截至1月16日,样本动力煤矿井产能利用率为90.6%,周环比增加0.3个百分点。

⚫ 截至1月16日,样本炼焦煤矿井开工率为88.47%,周环比增加3.1个百分点。

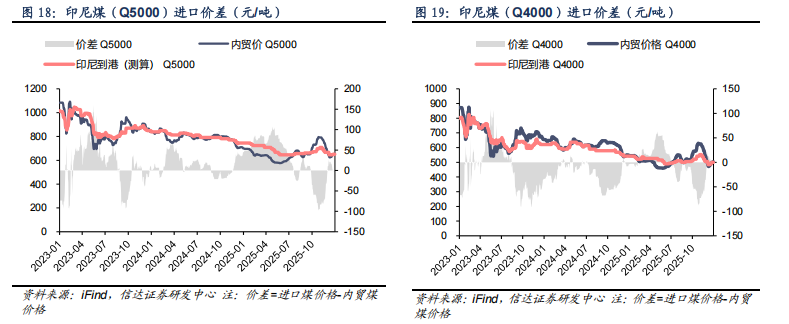

2. 进口煤价差

⚫ 截至1月16日,5000大卡动力煤国内外价差-3.1元/吨,周环比下跌4.2元/吨;4000大卡动力煤国内外价差-3.7元/吨,周环比下跌5.5元/吨。

3. 煤电日耗及库存情况

⚫ 内陆17省:截至1月15日,内陆十七省煤炭库存较上周下降150.70万吨,周环比下降1.59%;日耗较上周上升9.90万吨/日,周环比增加2.46%;可用天数较上周下降0.90天。

⚫ 沿海8省:截至1月15日,沿海八省煤炭库存较上周下降58.30万吨,周环比下降1.71%;日耗较上周下降10.00万吨/日,周环比下降4.39%;可用天数较上周下降0.50天。

4. 下游冶金需求

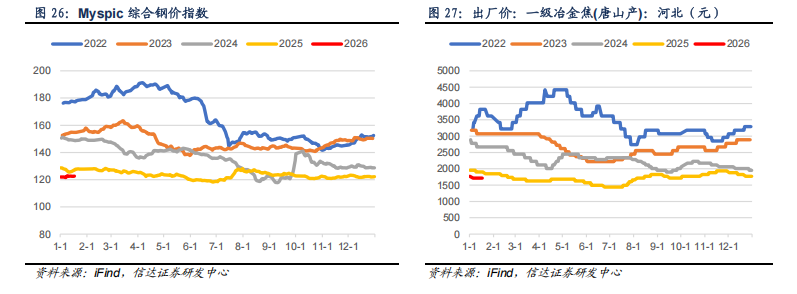

⚫ 截至1月16日,Myspic综合钢价指数122.7点,周环比上涨0.21点。

⚫ 截至1月16日,唐山产一级冶金焦价格1715.0元/吨,周环比持平。

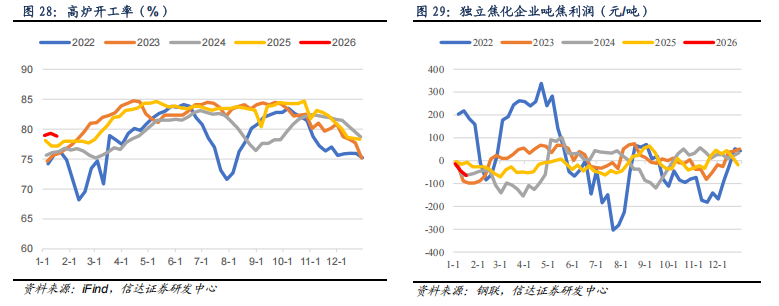

⚫ 高炉开工率:截至1月16日,全国高炉开工率78.8%,周环比下降0.47百分点。

⚫ 吨焦利润:截至1月16日,独立焦化企业吨焦平均利润为-65元/吨,周环比下降20.0元/吨。

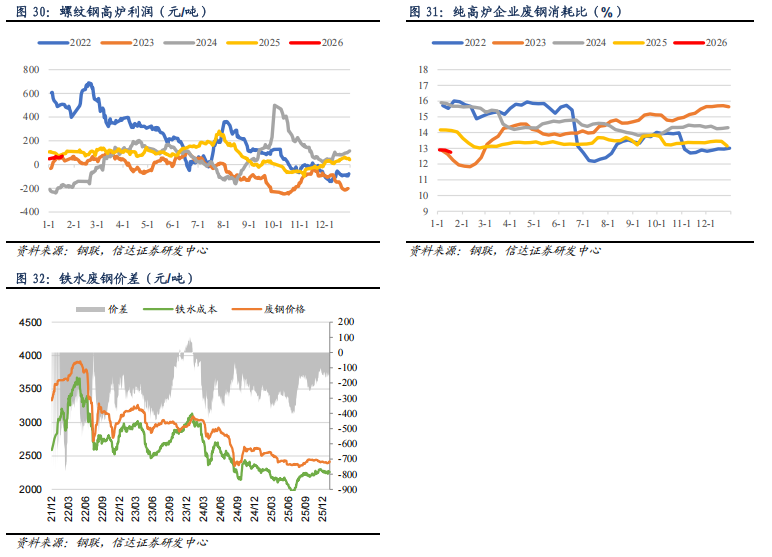

⚫ 高炉吨钢利润:截至1月16日,螺纹钢高炉吨钢利润为72元/吨,周环比增加9.0元/吨。

⚫ 铁废价差:截至1月15日,铁水废钢价差为-168.9元/吨,周环比下降21.0元/吨。

⚫ 高炉废钢消耗比:截至1月16日,纯高炉企业废钢消耗比为12.75%,周环比下降0.1个百分点。

5. 下游化工和建材需求

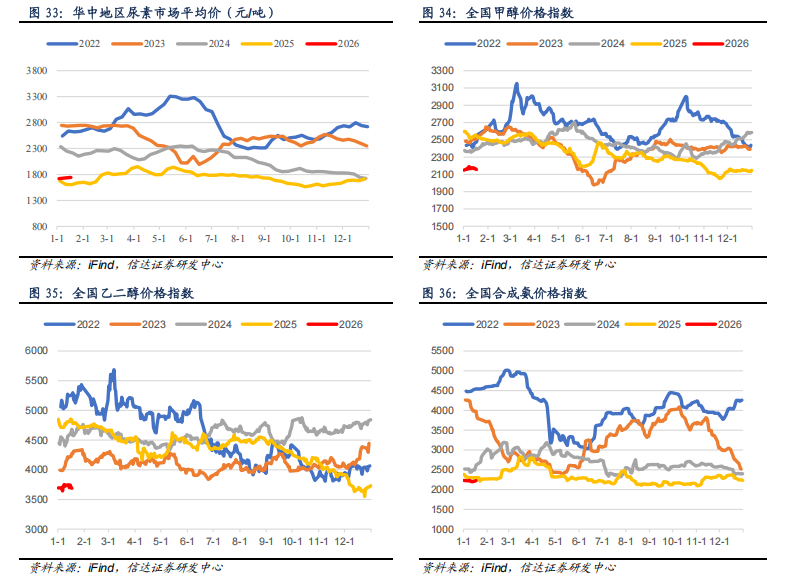

⚫ 截至1月16日,湖北地区尿素(小颗粒)市场价(平均价)1744.0元/吨,周环比上涨10.0元/吨;广东地区尿素(小颗粒)市场价(平均价)1866.0元/吨,周环比上涨4.0元/吨;东北地区尿素(小颗粒)市场价(平均价)1750.0元/吨,周环比持平。

⚫ 截至1月16日,全国甲醇价格指数较上周同期下跌16点至2157点。

⚫ 截至1月16日,全国乙二醇价格指数较上周同期下跌53点至3687点。

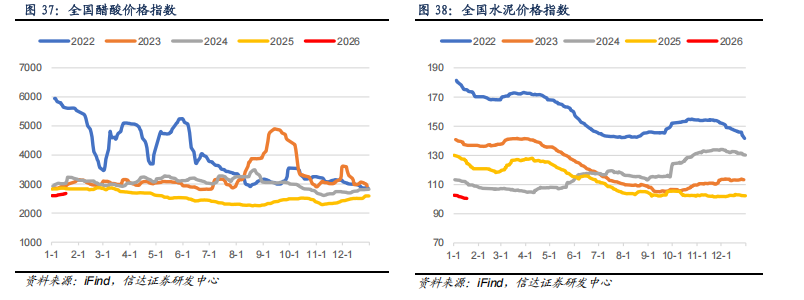

⚫ 截至1月16日,全国醋酸价格指数较上周同期上涨43点至2678点。

⚫ 截至1月16日,全国合成氨价格指数较上周同期上涨21点至2226点。

⚫ 截至1月16日,全国水泥价格指数较上周同期下跌0.95点至100.5点。

⚫ 水泥开工率:截至12月12日,水泥熟料产能利用率为39水泥开工率:截至1月16日,水泥熟料产能利用率为40.7%,周环比下跌2.8百分点。

⚫ 浮法玻璃开工率:截至1月16日,浮法玻璃开工率为71.4%,周环比下跌0.6百分点。

⚫ 化工周度耗煤:截至1月16日,化工周度耗煤较上周上升4.64万吨/日,周环比增加0.62%。

✦

五、煤炭库存情况

✦

1. 动力煤库存

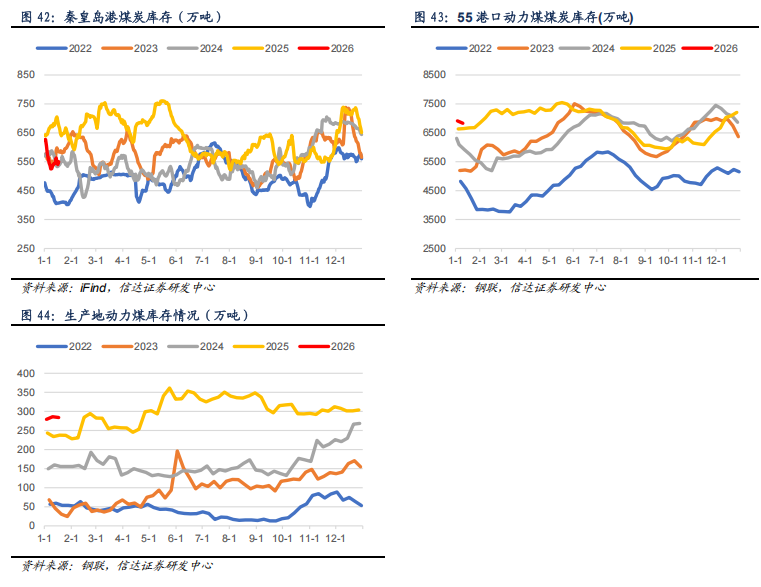

⚫ 秦港库存:截至1月16日,秦皇岛港煤炭库存较上周同期增加15.0万吨至550.0万吨。

⚫ 55港动力煤库存:截至1月9日,55个港口动力煤库存较上周同期下降82.2万吨至6830.8万吨。

⚫ 产地库存:截至1月16日,462家样本矿山动力煤库存283.9万吨,周环比下跌2.2万吨。

2. 炼焦煤库存

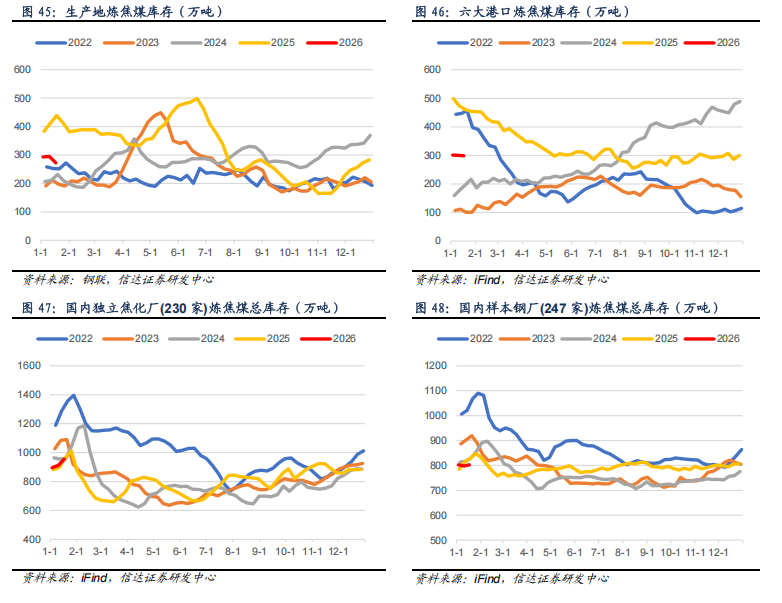

⚫ 产地库存:截至1月16日,生产地炼焦煤库存较上周下降22.6万吨至272.4万吨,周环比下降7.67%。

⚫ 港口库存:截至1月16日,六大港口炼焦煤库存较上周下降0.9万吨至298.9万吨,周环比下降0.30%。

⚫ 焦企库存:截至1月16日,国内独立焦化厂(230家)炼焦煤总库存较上周增加42.9万吨至954.8万吨,周环比增加4.70%。

⚫ 钢厂库存:截至1月16日,国内样本钢厂(247家)炼焦煤总库存较上周增加4.5万吨至802.2万吨,周环比增加0.56%。

3. 焦炭库存

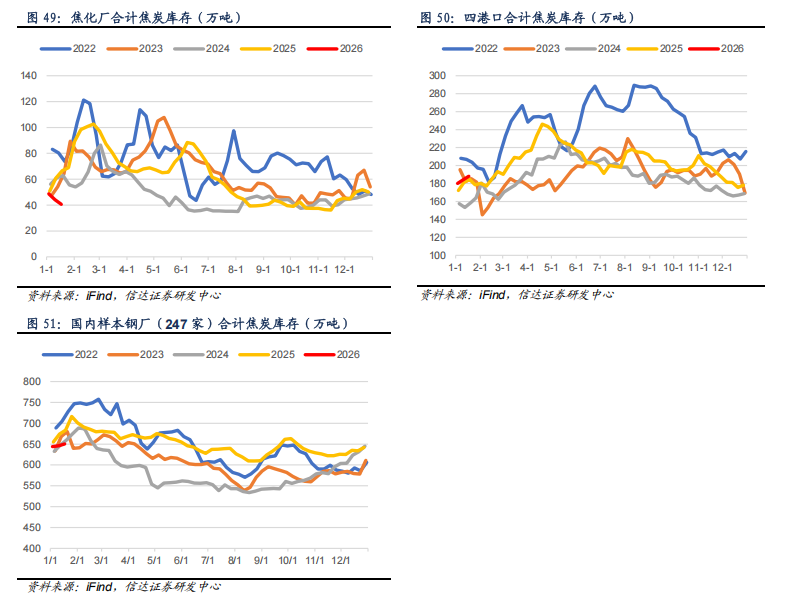

⚫ 焦企库存:截至1月16日,焦化厂合计焦炭库存较上周下降3.6万吨至40.6万吨,周环比下降8.06%。

⚫ 港口库存:截至1月16日,四港口合计焦炭库存较上周增加4.0万吨至188.1万吨,周环比增加2.16%。

⚫ 钢厂库存:截至1月16日,国内样本钢厂(247家)合计焦炭库存较上周上涨4.60万吨至650.33万吨。

✦

六、煤炭运输情况

✦

1. 国际和国内煤炭运输情况

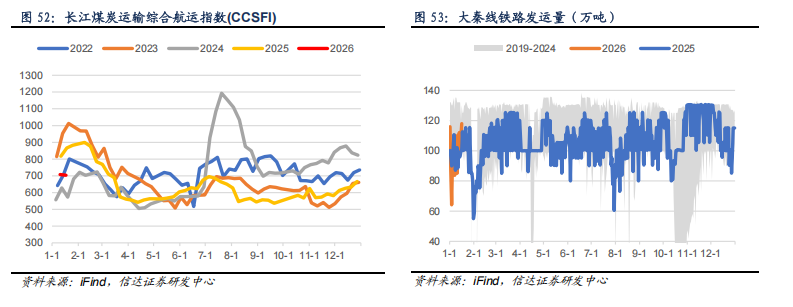

⚫ 截至1月16日,中国长江煤炭运输综合运价指数(CCSFI)为704点,周环比下跌3.6点。

⚫ 截至1月15日,本周大秦线煤炭周度日均发运量118.0万吨,上周周度日均发运量108.2万吨,周环比上涨9.75万吨。

2. 环渤海四大港口货船比情况

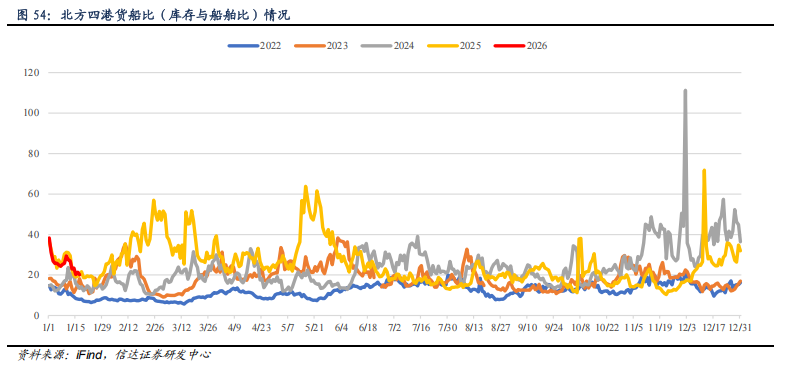

⚫ 截至1月16日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1465.2万吨(周环比增加23.50万吨),锚地船舶数为99艘(周环比增加13艘),货船比(库存与船舶比)为14.8,周环比下降1.96。

✦

七、天气情况

✦

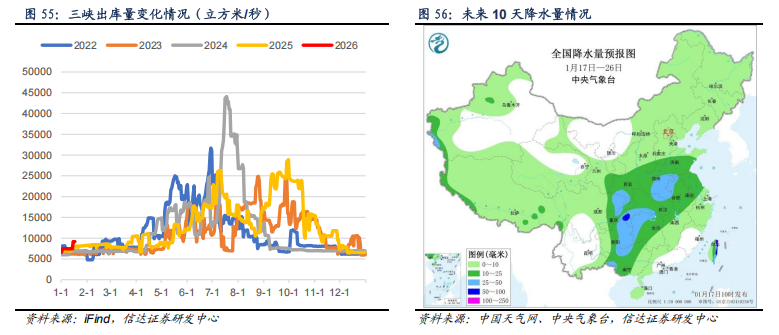

⚫ 截至1月16日,三峡出库流量为9180立方米/秒,周环比增加23.22%。

⚫ 未来10天(1月17-26日),甘肃东南部、陕西南部、华北南部、黄淮、江汉、江淮、江南西部、西南地区东部及华南西部等地累计降水量有8~16毫米,部分地区超过25毫米;上述大部地区降水量较常年同期偏多4~8成,我国其余大部降水偏少。

⚫ 高影响天气与关注:17日至21日,寒潮将先后影响新疆北部、内蒙古西部及中东部,大部地区将自西北向东南出现降温大风,日平均或最低气温普遍下降6~12℃,黄淮、江淮、江汉东部、江南中西部及贵州东部、广西北部等地部分地区下降12~14℃,局地降温可达16℃以上;上述地区并伴有4~5级偏北风,阵风6~8级。

⚫ 长期天气展望:未来11-14天(1月27-30日),江汉、江淮、江南北部和西部、贵州、华南西部等地累计降水量有3~15毫米,其余地区无明显降水;东北地区、陕西南部、华北大部、黄淮、江汉、江淮西部、江南西部等地平均气温较常年同期偏低2~4℃,我国其余大部地区偏高1~3℃。

✦

八、上市公司估值表及重点公告

✦

1. 上市公司估值表

2. 本周重点公告

新集能源:新集能源2025年度业绩快报公告。2025年度公司生产原煤2,216.96万吨,商品煤1,975.82万吨,销售商品煤1,969.29万吨;全年累计发电146.08亿度,上网电量137.91亿度。2025年度公司预计营业收入123.43亿元;预计利润总额30.71亿元;预计归属于上市公司股东的净利润20.64亿元。

平煤股份:平煤股份关于控股股东实施战略重组的进展公告。2026年1月13日,公司收到控股股东中国平煤神马集团书面通知,获悉河南省国资委与河南能源集团、中国平煤神马集团于通知当日正式签署《中国平煤神马控股集团有限公司增资协议》。根据协议约定,河南省国资委以其持有的河南能源集团100%股权按照经评估的公允价值对中国平煤神马集团增资,增资完成后,河南能源集团将成为中国平煤神马集团的全资子公司。

广汇能源:广汇能源股份有限公司关于接受控股股东担保并向其提供反担保暨关联交易的公告。为保障广汇能源股份有限公司及下属子公司业务有序推进,公司拟以自身信用向新疆广汇实业投资(集团)有限公司为公司所作出的担保提供对应反担保,同时按照市场化原则向其支付担保费用。截至2025年11月30日,广汇集团为公司及下属子公司提供的担保余额为人民币986,691.15万元(具体金额以经审计财务数据为准),计划新增担保额度为人民币300,000万元(最终以实际发生的担保金额为准),公司拟将以自身信用同步向广汇集团提供对应反担保,同时按照市场化原则向其支付担保费用。

美锦能源:关于公司为控股子公司提供担保的进展公告。近日,公司控股子公司贵州华宇因生产经营需要,向中诺商业保理(深圳)有限公司申请办理额度为7,000万元的保理融资业务,期限为2年。公司与中诺保理签署《保证合同》,为上述业务提供连带责任保证担保,保证期间为保证合同生效之日起至主债务的履行期限届满之日起三年。

美锦能源:2025年度业绩预告。2025年,预计归属于上市公司股东的净利润为亏损85000万元至125000万元,扣除非经常性损益后的净利润亏损88500万元至128500万元。本报告期公司出现亏损,主要系受市场环境影响,煤炭、焦炭价格全年整体呈下行态势,导致公司主要产品毛利率持续承压。公司将密切关注宏观经济走势及行业市场动态,稳健开展生产经营,同时持续深化精细化管理,提升运营效率与抗风险能力,保障公司长期可持续发展。

✦

九、本周行业重要资讯

✦

1. 到2030年贵州生产及联合试运转煤矿产能2.6亿吨/年。1月12日,在贵州省政府召开的新闻发布会上,省能源局党组书记、局长吴家来说,贵州将围绕建设新型综合能源产业集群和西南地区煤炭保供中心、西南区域电力枢纽,深入落实“富矿精开”战略,做大总量、调优结构、提升竞争力,为助力“双碳”目标实现提供能源支撑。贵州将持续推动煤炭由单一燃料向原料和燃料并重转变,从煤炭产业结构和产品结构“两手抓”,按照国家露天开采优先原则推进煤矿建设,加大煤炭洗选和分级分质利用力度,提升煤炭清洁高效利用水平,到2030年,生产及联合试运转煤矿产能2.6亿吨/年,调度原煤产量2.2亿吨。(资料来源:https://www.cctd.com.cn/show-176-253515-1.html)

2. 云南省:加大煤炭资源勘探力度,推进煤炭先进产能释放。中共云南省委办公厅、云南省人民政府办公厅近日印发《云南省加快构建现代化产业体系推进产业强省建设行动计划》。《计划》提出,到2027年,重点产业发展取得明显成效,力争全省工业总产值超2万亿元,非烟非能工业占规模以上工业比重提高3个百分点左右。到2030年,产业转型升级取得新突破,制造业持续稳定增长,先进制造业加快发展,产业结构加快迈向中高端,着力打造全国重要的清洁能源基地、战略性有色金属产业基地、高原特色现代生态农业基地、金字招牌的世界旅游目的地。加大煤炭资源勘探力度,推进煤炭先进产能释放。提高中缅原油管道利用效率,推进页岩气开发利用。加强能源区域和国际合作。(资料来源:https://www.cctd.com.cn/show-176-253536-1.html)

3. 鄂尔多斯市20处煤矿通过智能化验收。近日,内蒙古自治区能源局公示了神华宝日希勒能源有限公司露天煤矿等27处煤矿及选煤厂智能化验收结果。根据公示名单,呼伦贝尔市、通辽市、鄂尔多斯市、乌海市4个盟市的27处煤矿及选煤厂通过验收。其中,鄂尔多斯市的20处煤矿及选煤厂全部通过验收,内蒙古汇能煤电集团巴隆图煤炭有限公司、内蒙古伊泰广联煤化有限责任公司红庆河煤矿等11处被评定为中级智能化煤矿,内蒙古伊东煤炭集团有限责任公司大庙渠煤矿、准格尔旗永智煤炭有限公司选煤厂等9处被评定为初级智能化煤矿。(资料来源:https://www.cctd.com.cn/show-176-253539-1.html)

4. 贵州在煤矿、非常规天然气领域取得系列突破。1月12日召开的贵州省能源改革发展情况新闻发布会透露,“十四五”时期,贵州大力实施“富矿精开”,在煤矿、煤层气、页岩气领域取得系列突破,为产业转型升级奠定了基础。煤炭矿区规划修编取得突破。贵州省加快43处煤炭矿区总体规划修编,7个国家权限矿区初步技术方案获国家有关部门同意,18个省级矿区完成批复。露天煤矿建设取得突破。2022年以来,省能源局结合“三区三线”划定调整工作,用好国家对煤炭矿区总体规划审批权限调整政策,全力推动露天煤矿建设。截至2025年12月底,全省生产建设露天煤矿10个、产能860万吨/年。煤矿规模化生产取得突破。项目化、清单化推进煤矿“六个一批”分类处置,全省煤矿数量从797处减少到744处,但正常生产及联合试运转煤矿从280处增加至323处,平均单井规模从57.8万吨/年提升至67.7万吨/年。煤炭产能释放取得突破。督促指导煤矿企业做好采掘接续生产计划,安全有序释放煤炭产能,全省煤矿产能利用率从2020年的36.6%提升到2025年的47%。(资料来源:https://www.cctd.com.cn/show-176-253491-1.html)

5. 江苏省发布2026年重大项目清单,涉煤项目一个。近日,江苏省发改委正式发布2026年江苏省重大项目清单和省民间投资重点产业项目清单。据悉,今年江苏省拟安排省重大项目670个,其中实施项目550个,同比增加50个,年度计划投资6646亿元,同比增加120亿元;储备项目120个,同比增加20个。在投资结构上,产业项目共安排415个,年度计划投资2950亿元;基础设施项目共安排114个,年度计划投资3236亿元,民生环保项目共17个,年度计划投资460亿元。其中涉煤项目一个:句容华电国家级煤炭战略储备中心及储能建设。(资料来源:https://www.cctd.com.cn/show-176-253483-1.html)

✦

十、风险因素

✦

重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

VIP复盘网

VIP复盘网