12月国内硫磺价格呈现涨后回落趋势,中上旬达到年内价格高点。由于硫磺价格整体偏高,下游装置利润欠佳。短期预计炼厂出货为先,市场低位盘整。

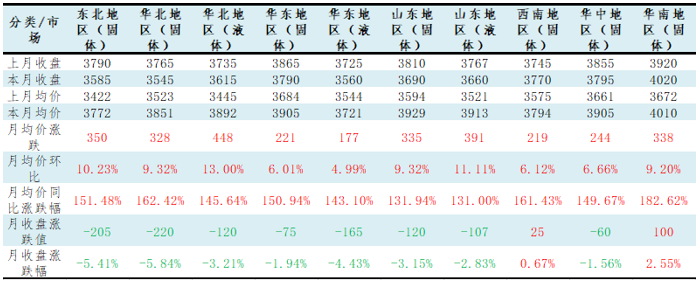

截至12月26日,国产固体硫磺月度均价为3828.60元/吨,较上月均价上涨8.13%;国产液体硫磺月度均价为3867.82元/吨,较上月均价8.81%。镇江港口颗粒硫磺月度均价在4041.05元/吨,较上月均价上涨5.60%,月内价格一度突破4200元/吨,高于2022年最高价,是2008年以来的高位水平。

下游利润水平有缓解,但整体水平仍比较差

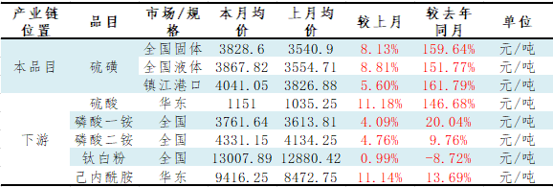

随着原料硫磺价格达到历史高位,下游产品虽然有跟涨,但装置利润水平欠佳。磷肥方面,受保供稳价政策影响,磷肥年内价格涨幅相对硫磺较少,根据卓创资讯计算的理论装置利润水平倒挂。其中周度毛利来看,12月第二周(5-11日),磷酸一铵及磷酸二铵分别达到年内最低水平,分别为-588元/吨及-491元/吨。己内酰胺方面,近期受供应减少影响,市场价格上涨,加之硫磺原料价格由涨转跌,装置理论利润好转。钛白粉方面,上游成本及下游需求博弈,企业整体来看已经出现连续四个月的亏损,虽然近期企业价格上调,但根据卓创资讯统计算的理论装置利润来看,仍有3900元/吨以上水平的亏损。

表1 本月硫磺国内市场价格评估表

单位:元/吨

数据来源:卓创资讯

备注:所有市场均为含税、现款现汇交易,价格评估窗口期均为当日8:30至16:00。

表2 磷硫产业链价格评估表

短期国内市场出货为先 港口市场盘整

短期来看,由于临近假期,加之下游装置利润水平欠佳,国内炼厂或有限考虑自身库存水平,避免出现下游企业因亏损导致的检修及降负荷,从而影响自身库存压力。加之冬储备肥重要阶段,国内主营炼厂或有限保证供应磷肥生产企业。而长江港方面,由于当前到船及后期到船计划仍比较少,随着港口库存减少,价格难以出现回落。而虽然出口需求较少,磷肥企业保障国内供应也仍需要采购进口货源,因此港口价格或在外盘成本支撑下维持高位

VIP复盘网

VIP复盘网