今年下半年以来,我国的火箭发射十分密集,尤其是12月以来。公开信息显示,截至12月26日,月内火箭发射已有10余次,创今年单月最高。受此影响,股票市场上,整个商业航天板块都表现极为强势,堪称今年的跨年最强主线之一。#中国卫星(600118)作为我国商业航天的国家队领头羊,自然也不会落后。

东方财富数据显示:自12月以来,中国卫星的股价就开始一路上行。最近三个交易日,更是连续三个交易日涨停。

(截至2025年12月26日)

事实上,除了行业热度,从财报来看,2025年前三季度,中国卫星已迎来营收和利润双升的业绩拐点。

01

从业务来看,中国卫星是中国航天科技集团公司第五研究院控股的上市公司,公司专业从事#小卫星及微小卫星研制、卫星地面应用系统及设备制造和卫星运营服务,所谓“宇航制造 卫星应用”双轮驱动。

市场信息显示,公司在小及微小卫星研制方面,在我国市占率约60%,具备一定的垄断地位。另外,因小卫星主要适配低轨星座,所以也是我国星网工程(定位为国家信息基础设施,对标SpaceX星链,核心是构建自主可控、全球覆盖的空天一体化6G卫星互联网系统,保障国家信息主权与安全)的主要供应商。因此,中国卫星的客户主要集中于政府以及国企。

客户以政府和国企为主,就会受客户需求计划调整的影响。因此,公司在原有客户基础上,开始向商业航天转型。然而,受传统航天领域需求阶段性调整以及商业航天低价竞争加剧影响,2023-2024年间,公司收入大幅下滑。2025年以来,无论是宇航制造还是卫星应用,公司均迎来了拐点。

宇航制造来看,2025年,星网工程进入了密集组网和发射期,使得公司的低轨星座(整星)批量订单集中释放;前期的卫星组件及地面集成订单也集中通过验收,给公司带来了收入增量。

卫星应用来看,公司的卫星应用业务主要由通导遥终端制造(卫星应用的入口)、北斗终端高端化拓展、系统集成项目落地三大板块构成。2025年,公司的通导遥终端交付量增长,北斗终端也中标了民航项目,为公司收入的增长又贡献了一份力量。

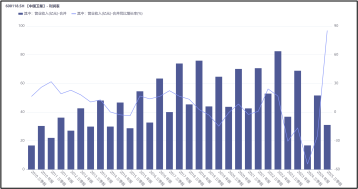

双轮均发力,2025年前三季度,公司收入触“低”反弹,同比增长约85.28%。

来源:同花顺iFinD-营业收入

02

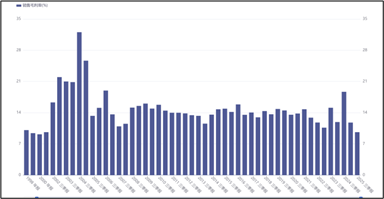

听起来,中国卫星的业务非常“高端大气上档次”,好像很赚钱。实际上,传统航天业务以政府为主要客户,商业航天又处于激烈竞争的状态,中国卫星的毛利率并不高。历史数据来看,公司毛利率一直处于14%左右,也就是普通制造业的水平。而且,2024年以来,面对公司向商业航天转型,公司毛利率开始走下坡路。2025年前三季度,毛利率只剩9.62%。

来源:同花顺iFinD-销售毛利率

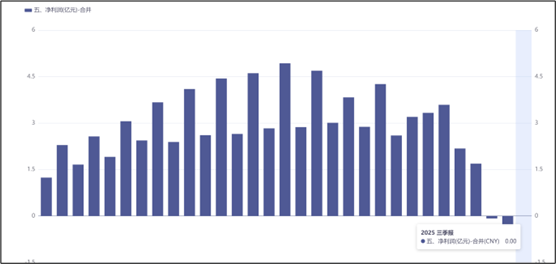

此外,对于低毛利率的企业,收入一旦大幅波动,就会让公司处于盈亏的边缘。2024年,公司恰逢收入的低点,公司直接亏损3000万。2025年前三季度,公司集中确收,公司实现顺利转亏为微盈。

来源:同花顺iFinD-净利润

03

虽然,毛利率没那么可观,但从赛道来看,中国卫星还是未来可期的。

首先,根据航天业的战略方向,未来会在近地轨道部署上万颗低轨卫星,通过星座协同与星间链路形成全球无缝覆盖的天基通信和感知网络,核心用于卫星互联网、导航增强、遥感监测等。而且,根据战略规划,未来几年将是组网的高峰期。

其次,从商业模式来看,中国卫星属于“卖铲子的人”。换句话说,未来无论哪家商业航天公司来建设卫星星座,都必须从中国卫星处购买卫星制造的工具。所以,无论谁赢,中国卫星都稳赢。

业绩来看,2025年中国卫星已迎来了拐点;业务来看,一方面背靠政府客户,一方面积极与华为等展开合作,拓展民用场景。再加上政策红利的加持,中国卫星可以说空间广阔

VIP复盘网

VIP复盘网