本期行情

(12.20-12.27)

申万农林牧渔行业(0.25%),申万行业排名(23/31);

上证指数(1.88%),沪深300(1.95%),中小100(3.88%);

简要回顾观点

行业周观点:《经济工作会议要求重要农产品稳定安全供给》、《猪价旺季低迷,产能去化望持续》、《牧原递港股申请,全球化注新动力》

本周核心观点

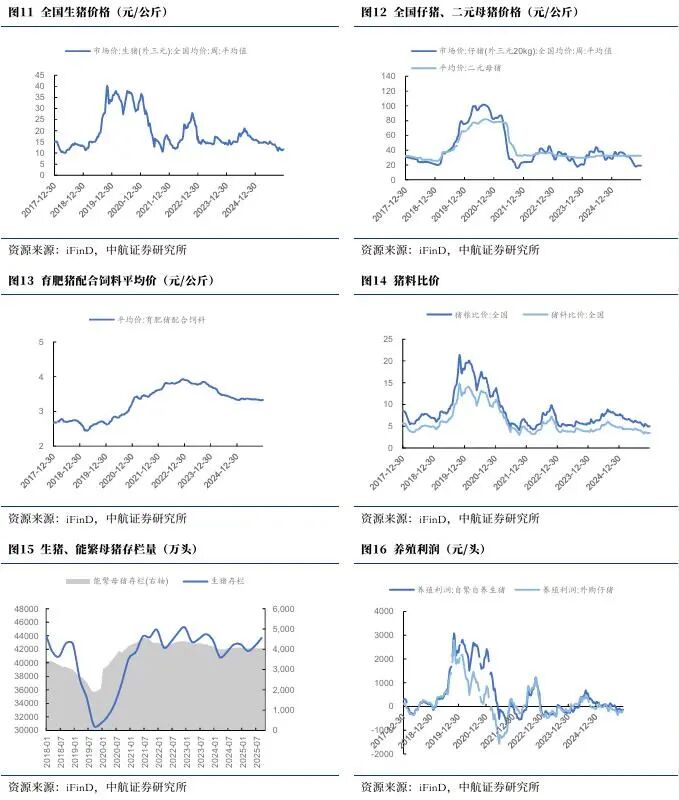

【核心观点】近期,猪价在旺季需求推动下低位企稳。但养殖成本端饲料普遍涨价影响养殖利润。生猪养殖处亏损区间,望持续推动行业产能去化。

【核心标的】生猪板块:优秀规模养殖集团【牧原股份】、【温氏股份】,具有养殖扩张优化、成长潜力的【神农集团】、【巨星农牧】、【华统股份】等。

猪价在旺季需求推动下呈企稳回升态势。据iFind,截至12月27日全国样本生猪(外三元)价格为11.57元/公斤,周环比跌0.6%,较上月持平,较去年同期跌26.9%。受供给博弈和需求端旺季备货需求影响,近期猪价呈现企稳态势。饲料普遍涨价,影响养殖成本端。12月以来,新希望六和、海大、海龙、双胞胎、大北农、通威等饲料企业先后上调畜禽料价格,涨幅普遍50-100元/吨。饲料价格普涨影响养殖利润,截至12月26日,自繁自养和外购仔猪养殖利润分别为-130.11元/头,-162.80元/头。

交易上,关注养殖利润驱动生猪行业产能去化超预期带来的驱动。一是生猪周期轮转不止,生猪养殖处亏损区间,配合“反内卷”政策引导,产能有望合理调减,猪价预期和生猪板块走势有望演绎。二是生猪行业优势企业价值属性增强。长期稳态下生猪养殖产业整体将保持一定的利润水平,而行业具备养殖管理和成本优势的企业望保持较好盈利能力。行业前期产能扩张的财务压力释放,产业优质企业的自由现金流大幅改善,支撑相关生猪企业估值。三是生猪行业优势企业红利属性增强。优质养殖企业重视并不断提升股东回报,生猪板块优质标的的长期红利属性和配置价值有望愈加显著。四是生猪头部企业推进全球化战略,望凭借技术、管理等优势分把握海外市场机遇。

①养殖产业

11月猪企销售下降:量上,从已公告12家猪企销售数据看,11月生猪销量共计1583.94万头,环比降2.45%。3家猪企月出栏环比上涨,其中,温氏股份、华统股份11月出栏环比涨幅11.8%、2.0%。价上,11月全国生猪均价有所上升。从已公告12家猪企销售数据看,11月生猪出栏均价为11.67元/公斤,环比涨1.71%。出栏均重上,11月生猪出栏均重有所下降。从已公告12家猪企销售数据看,11月生猪出栏均重为100.62公斤,环比下降1.00%。其中,正邦科技、天邦食品11月生猪出栏均重环比涨幅10.7%、6.2%。养殖利润上,据iFinD数据,截至12月26日,自繁自养和外购仔猪养殖利润分别为-130.11元/头,-162.80元/头。

建议关注:优秀规模养殖集团【牧原股份】、【温氏股份】,具有养殖扩张优化、成长潜力的【巨星农牧】、【神农集团】、【华统股份】等。

养殖周期带动动保板块。1)动保行业有望伴随养殖经营改善复苏。从历史看,周期养殖利润较好的年份动保销售额都较高。2)动保行业竞争优化。近年来动保行业竞争激烈,落后产能望逐步退出,中小企业加速离场,行业集中度有望提升,研发实力突出的规模优势企业获益。3)国内动保企业市场空间潜力较大。一是宠物兽药领域有望加速国产替代。22年8月,农业农村部要求加快宠物用新兽药生产上市步伐。政策支持下,国产疫苗在宠物领域的替代有望加速。二是非洲猪瘟疫苗审批应用不断推进。目前已有动保企业获得非洲猪瘟亚单位疫苗临床试验批件,非瘟疫苗上市渐行渐近。

建议关注:非瘟疫苗研发审批进展的头部动保企业【生物股份】、【中牧股份】,研发创新优势企业【瑞普生物】、【普莱柯】、【金河生物】等。

②种植产业

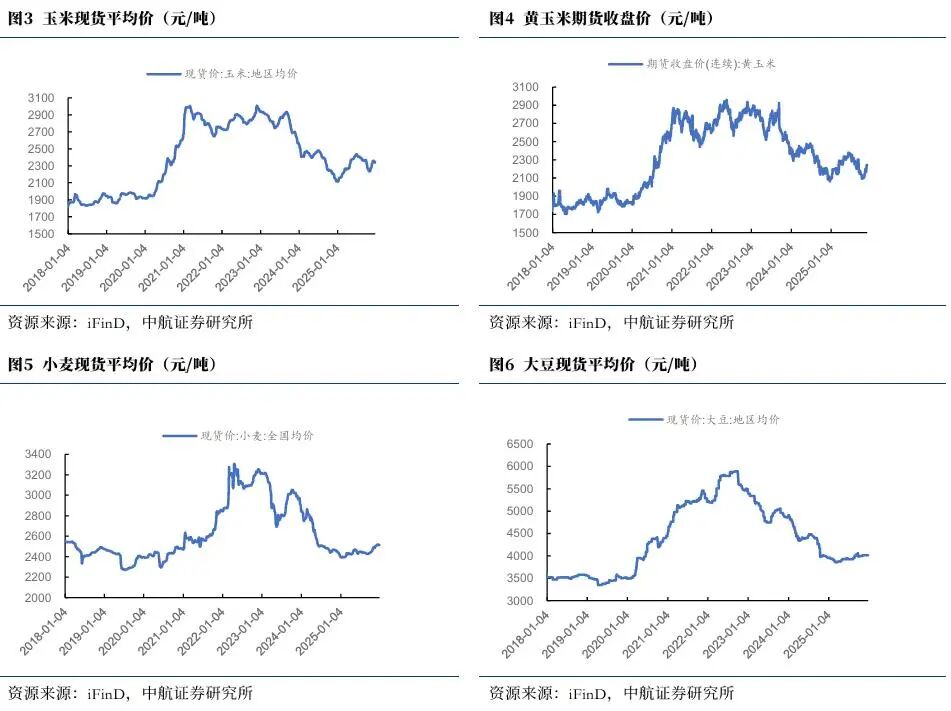

地缘政治扰动下重视全球粮食供需。根据USDA报告对25/26年度全球粮食供需的最新预测,新增2025/26年度小麦、水稻、玉米、大豆预期产量均有调整。

【小麦】2025/26年全球小麦展望呈现供应、消费、贸易和期末库存的增加。由于几个主要出口国产量增加,预计供应将增加750万吨,达到10.978亿吨。根据加拿大统计局2025/26年度最终产量预测,加拿大产量上调300万吨,达到创纪录的4000万吨。由于整个生长季节,尤其是在最大的小麦产区布宜诺斯艾利斯普遍有利的条件,阿根廷产量增加了200万吨,达到创纪录的2400万吨。根据多个国家的最新官方政府统计,欧盟产量上调170万吨,达到1.44亿吨。澳大利亚和俄罗斯分别增加了100万吨,达到370万吨和8750万吨。

【水稻】2025/26年全球展望呈现供应增加、消费下降、贸易增加以及期末库存增加。供应量增加170万吨,达到7.307亿吨,因为期初库存的增加超过了产量的减少。期初库存增加主要来自印度,基于印度食品公司报告的期初库存高于预期。全球产量预计为5.404亿吨,本月减少50万吨,主要因马达加斯加和菲律宾的减产,而印度产量预测上调仅部分抵消了这些减少。全球消费减少了50万吨至5.419亿吨,主要原因是马达加斯加的消费量减少。贸易预计为6320万吨,增长30万吨,含缅甸和中国的增长。期末库存上调210万吨至1.888亿吨,主要得益于印度产量增加250万吨。

【玉米】2025/26年度全球粗粮产量预测小幅下降至15.76亿吨。相对于上月,2025/26年度国外粗粮展望显示产量、贸易量下降,期末库存增加。国外玉米产量下调,乌克兰、加拿大、尼日利亚、印度尼西亚和塞内加尔的减产被欧盟、俄罗斯和津巴布韦的增产部分抵消。根据迄今为止报告的政府数据,乌克兰玉米产量大幅下降,面积和单产均有所下调,主要产区的潮湿天气导致收获缓慢。加拿大玉米产量根据加拿大统计局的最新信息下调。欧盟玉米产量上调反映了西班牙、匈牙利、罗马尼亚和波兰的增产。

【大豆】2025/26年全球大豆展望包括产量增加、压榨量增加、出口减少以及期末库存增加。全球大豆产量增加80万吨达到4.225亿吨,反映出俄罗斯和印度产量增加,但加拿大和乌克兰产量下降。2025/26年度全球大豆压榨增加30万吨,达到3.652亿吨,主要得益于俄罗斯和印度供应增加。全球大豆出口减少30万吨,原因是乌克兰和贝宁的出货量减少。日本、俄罗斯和沙特的进口减少,但巴西的进口量有所提高。全球大豆期末库存增加40万吨,至1.224亿吨,主要是由于巴西和俄罗斯库存的增加。

种植板块重点关注种业振兴。21年,中央全面深化改革委员会第二十次会议,审议通过了《种业振兴行动方案》,种业振兴系列政策持续推进。此外,生物育种商业化落地,加速行业扩容和格局重塑。农业农村部已公示多个国家农作物品种审定委员会审定的相关转基因玉米、大豆品种,落地推广有望持续推进,优势形状和品种企业将充分获益。

交易上,种业振兴下行业扩容和格局重塑有望持续演绎。建议关注,生物育种优势企业【隆平高科】、【大北农】,以及优势品种企业【登海种业】。

③宠物产业:

看好国产宠物食品企业长逻辑。一是宠物消费大趋势不改。据德勤的《中国宠物食品行业白皮书》,预计到2026 年宠物主粮、宠物营养品、宠物零食的复合年增长率将分别达到17%、15%和25%。二是国产宠物食品企业品牌战略推进,头部化趋势明显,竞争格局有望不断演绎。三是部分头部宠物食品企业,积极推进全球化战略,产能和品牌在全球范围多元布局,不仅能够灵活应对关税风险,也将有力支撑海外业务拓潜,国货宠食企业有望向全球宠食企业叙事演绎。

风险提示:经济复苏不及预期,政策变化和技术迭代等。

一、市场行情回顾

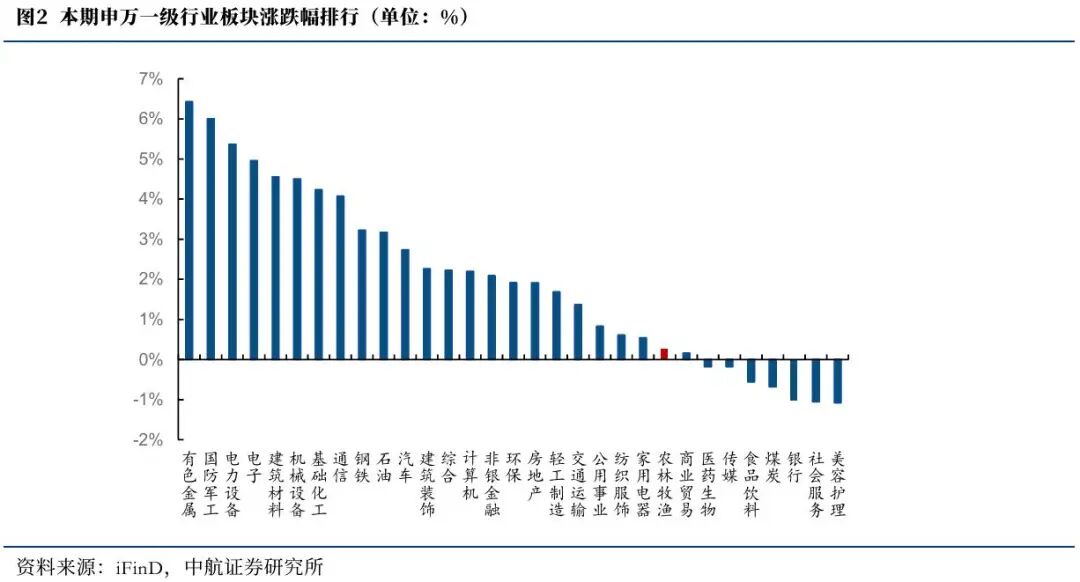

本期(2025.12.20-2025.12.27)上证综指收于3963.68,本期涨1.88%;沪深300指数收于4657.24,本期涨1.95%;本期申万农林牧渔行业指数收于2977.31,本期涨0.25%,在申万31个一级行业板块中涨跌幅排名23位,二级板块动物保健、畜禽养殖、种植业、渔业、饲料、农产品加工的周涨跌幅分别为0.08%、-1.42%、4.23%、-1.14%、-0.38%、1.45%。

二、重要资讯

(一)行业资讯

1、国家发改委:加力实施新一轮千亿斤粮食产能提升行动,在巩固提升口粮的基础上主攻玉米和大豆

国家发改委农村经济司12月24日发文强调,提升农业综合生产能力和质量效益,确保粮食和重要农产品稳定安全供给。加力实施新一轮千亿斤粮食产能提升行动,在巩固提升口粮的基础上,主攻玉米和大豆,稳步扩大青贮玉米、苜蓿等优质饲草料生产。深入实施粮油等主要作物大面积单产提升行动。扩大优质、专用品种生产,增加产需适配性。严守耕地红线,严格占补平衡管理,统筹农用地布局优化。高质量推进高标准农田建设,优化投入结构,完善建管机制,加强黑土地保护和盐碱地综合利用。持续构建多元化食物供给体系,发展现代设施农业。发展林下经济,壮大林草产业。强化生猪产能综合调控,合理调整能繁母猪保有量。

2、小麦市场供需博弈加剧,短期价格窄幅盘整

12月中旬以来,主产区小麦市场呈“大稳小动”态势,多数地区价格持稳,局部因供强需弱小幅回调。截至12月18日,主产区制粉企业普麦进厂价维持在2480~2550元/吨,周环比部分回落10元/吨。临近年底,部分持粮主体出货意愿增强,市场粮源上量加快,但下游制粉企业需求疲弱、采购谨慎,加上底价设置高于预期,小麦竞拍交易降温,部分储备粮流拍。进口方面,海关数据显示,11月我国小麦进口25万吨,月环比增加56.3%,阿根廷首批小麦启运使进口来源多元化,但全年进口仍呈收缩格局,进口量较去年继续下降。当前市场多空因素交织,贸易商在资金回笼与挺价间摇摆,面粉企业备货谨慎,饲用替代需求低迷。

3、年底消费旺季下,肉类蔬菜价格上涨,猪价持续低迷

央广网12月23日消息,临近年底传统消费旺季,肉类及蔬菜价格普遍上涨,但猪肉价格却持续低迷,呈现显著反差。当前全国生猪出栏均价维持在每斤5.5元至6元区间,部分区域一度跌破5元,远低于行业成本线;猪肉零售价亦处于每斤10元上下的低位。与之对比,牛肉、羊肉、鸡肉及蔬菜价格同比均有上涨。中国农业科学院研究员朱增勇分析指出,供给方面,因去年四季度能繁母猪存栏处于相对高位,传导至今年下半年特别是四季度商品猪出栏充裕,形成供给高峰;需求方面,南方暖冬导致腌腊等季节性消费启动平缓分散,加之春节时间较晚,节日拉动效应亦不集中。两方面因素共同导致猪价低位震荡。面对行业持续承压,朱增勇建议养殖户以降本增效为核心策略,通过将生产成本控制在每公斤10-13元的较低水平,应对当前猪周期下行阶段,并为未来行业洗牌后可能出现的价格回升做好准备。

4、日本近期接连确认三起高致病性禽流感疫情

12月25日,日本农林水产省通报,茨城县一家蛋鸡农场暴发高致病性禽流感疫情(H5亚型)。该农场饲养约97万只蛋鸡,24日抽取的10只样本检测结果全部呈阳性,这是自20日冈山县津山市、24日京都府龟冈市之后,日本近期确认的第三起疫情,也是本流行季以来的第10起。依据日本《家畜传染病预防法》,官方已决定对该场鸡只进行扑杀、焚烧及掩埋处理,并将周边半径3公里内划为“移动限制区域”,3至10公里划为“搬出限制区域”,同时实施加强消毒、设置道路消毒点、派遣流调小组等防疫措施,以防止疫情进一步扩散。

(二)公司资讯

1、牧原股份:申请授信为经营需求,审慎确定融资金额

12月14日有投资者向牧原股份提问:公司目前已经在减少大额固定资产投资,降低负债,但此次又开始申请大额授信目的是什么?

12月22日公司回答表示:您好,公司向金额机构申请授信额度是为满足经营发展需求所做的准备,授信额度不等于实际融资金额,公司会根据实际经营需要,审慎确定具体融资金额。在当前的市场行情下,公司会采取更为审慎的经营策略,优先保证现金流的充裕与安全。同时,公司仍会持续推进降负债工作。感谢您的关注!

2、温氏股份披露2026年降本目标,肉猪综合成本瞄准5.9元/斤

温氏股份近日披露的投资者关系活动记录表显示,2025年1-11月公司累计销售生猪3591万头,销售肉鸡11.9亿只。公司表示,本年度畜禽生产保持稳定,核心生产指标持续优化,成本控制成效显著。在猪业板块,11月猪苗生产成本已降至250-260元/头,肉猪上市率提升至93.3%,当月肉猪养殖综合成本降至6元/斤,1-11月平均综合成本为6.1-6.2元/斤。对于2026年,公司在考虑饲料原料价格可能略有上升的前提下,初步设定全年肉猪养殖平均综合成本目标为5.9元/斤左右。为实现该目标,公司表示将聚焦五大降本方向:育种技术赋能、数智技术助力、生产模式迭代、饲料营养配方优化及精益管理。在增长方面,公司指出将通过挖掘现有产能潜力实现内生增长,规划PSY每年至少提升1头以上,并优化出栏结构,使仔猪销售目标占生猪总销售规模的5%-10%,黑猪销售占比力争约5%。

3、华统股份:公司目前各板块业务经营正常,年内养殖成本持续降低,屠宰盈利稳健,资产负债率已有大幅下降

同花顺金融研究中心12月25日讯,有投资者向华统股份提问,贵司股价大幅跑输所属板块和相关概念,同时业绩在第三、四季度毫无起色,导致股东投资亏损严重,公司接下来计划如何进行有效市值管理以提升股价?

公司回答表示,您好,公司目前各板块业务经营正常,年内养殖成本持续降低,屠宰盈利稳健,资产负债率已有大幅下降。公司股价受宏观经济形势、市场情绪等众多因素影响,具有不确定性。公司高度重视市值管理和投资者回报工作,在聚焦主业、提升经营效率和盈利能力的同时通过公司治理、信息披露、投资者关系管理、股东回报、资本运作等多举措进一步完善市值管理工作。谢谢!

4、巨星农牧控股股东新增质押,股价已跌破预估平仓线

巨星农牧12月22日公告,控股股东四川巨星企业集团有限公司将其持有的1850万股公司股份进行质押,用于质押贷款,此次质押股份占其所持股份的12.15%,占总股本的3.63%,质押后,四川巨星集团累计质押公司股份达9737.10万股,占其持股比例的63.94%。截至公告日,公司控股股东及一致行动人质押股份的加权平均质押起始日参考股价为23.85元/股,其预估的质押预警线为20.04元/股,平仓线为17.53元/股。以12月20日公司收盘价17.32元/股计算,股价已较预警线下跌13.56%,且低于预估的平仓线。

三、农业产业动态

(一)粮食种植产业

玉米:玉米现货平均价周环比跌0.43%,玉米期货价格周环比涨1.22%。

小麦:小麦现货平均价周环比跌0.06%。

大豆:大豆现货平均价周环比涨0.00%,CBOT大豆期货价格周环比涨1.16%。

豆粕:豆粕现货平均价周环比涨1.20%,豆粕期货价格周环比涨2.01%。

(二)生猪产业

生猪价格:二元母猪均价周环比涨0.00%。

饲料价格:育肥猪配合饲料均价周环比涨0.00%。

养殖利润:自繁自养利润及周环比涨0.58%,外购仔猪养殖利润周环比涨14.09%。

注:全国外三元生猪市场价参考中国养猪网

(三)禽产业

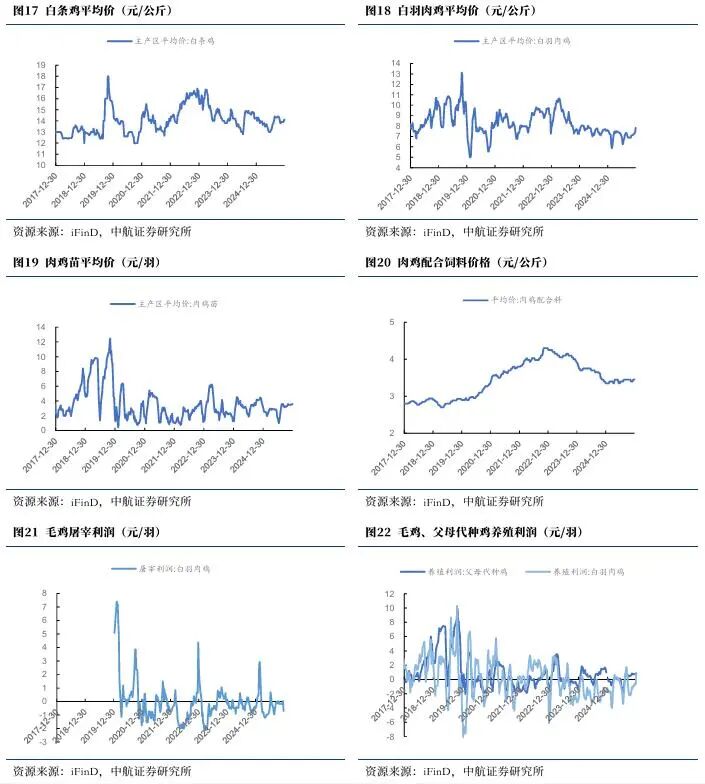

禽价格:主产区白羽肉鸡平均价周环比涨6.39%,白条鸡平均价周环比涨0.00%,肉鸡苗平均价周环比涨1.70%。

饲料价格:肉鸡配合饲料均价周环比涨0.00%。

养殖利润:毛鸡养殖利润周环比涨1.50元/羽。

(四)其他农产品

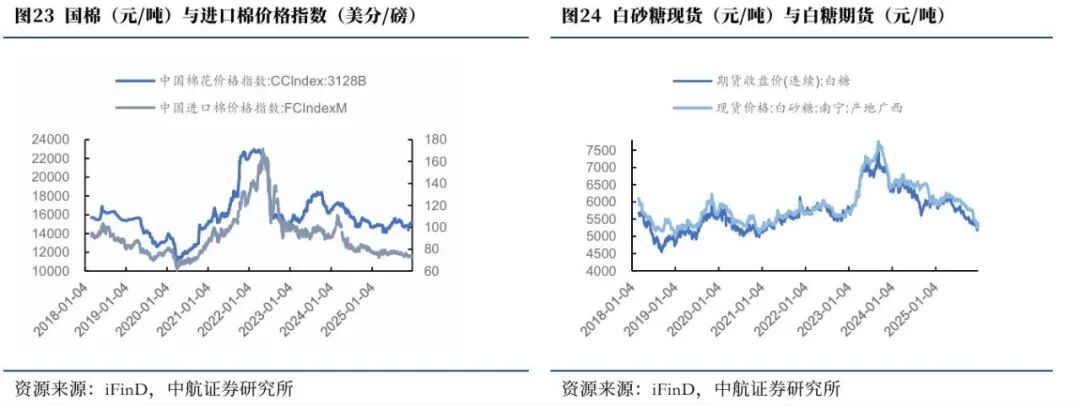

棉花价格:国棉价格指数3128B周环比涨1.44%,进口棉价格指数周环比涨1.03%。

白糖价格:南宁白砂糖现货价周环比涨2.48%,白糖期货价周环比涨2.26%。

本文数据来源如无特别说明均来自wind资讯

VIP复盘网

VIP复盘网