核心要点

报告要点

展望2026年锂电板块产业,从供需层面有四大关注点:

关注点一:锂电池需求展望。在下游新能源车需求增长的基础上,总体单车带电量的提升关注商用车等贡献。

关注点二:锂电产业供需紧平衡是否会加剧。2025Q3的旺季出现了供需紧平衡的首次测试,2026年产业供需紧平衡有望加剧。从结构上看,预期旺季下库存行为成为重点变量。从产业变化上看,电池企业纷纷强化对2026年材料保供,当前对供给侧担忧明显加剧。

关注点三:供需紧平衡预期下,供给侧扩张情况。当前锂电产业公司盈利和现金流情况一般,扩张动力弱。未来扩张计划也较为克制。“反内卷”政策成为慢变量引领行业高质量发展。

关注点四:供需紧平衡下涨价限度。在当前价格和盈利基础上 2026 年有一定涨价空间,但需注意和下游储能需求的反身性。

从材料迭代层面,建议关注固态电池、高压实铁锂、硅基负极、钠电池等产业进展。

总的看,展望2026年,有望处于新一轮需求周期延续期以及新一轮材料迭代升级关键期。

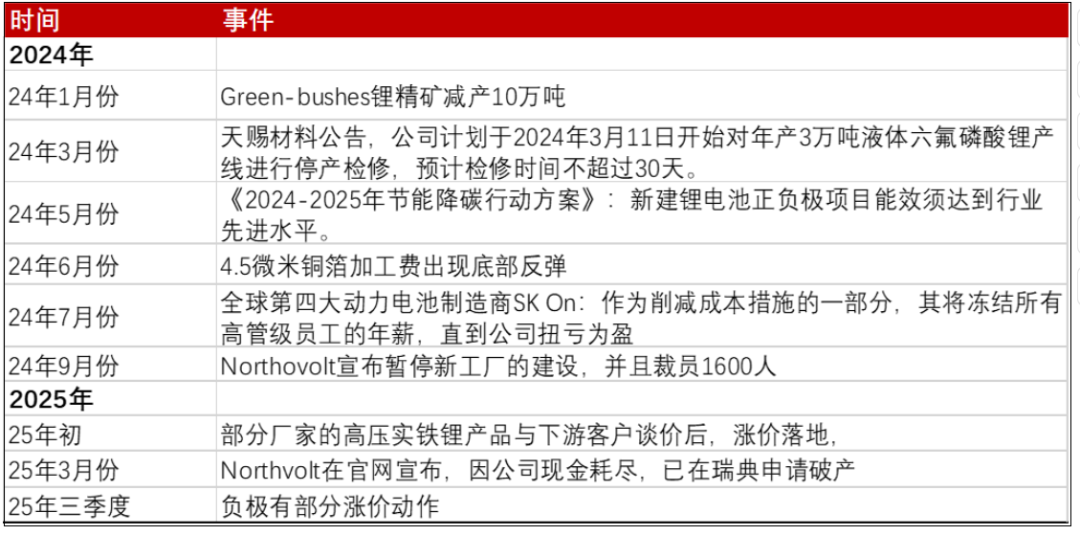

2025年上半年完成触底确认,下半年旺季测试产业供需紧平衡。锂电产业供给侧的“量、价”负反馈对应板块底部左侧,需求的增长对应底部右侧。2024年是供给侧减量等“量”的负反馈,2025年是 “价”的负反馈,产业底部夯实。伴随着25Q3开始的旺季,出现部分锂电材料的涨价。

从供给侧看,2025年陆续出现“量和价”的负反馈。决定行业底部的往往是供给侧的力量,我们认为本轮供给的出清是从2024年1月 Green-bushes 锂精矿减产开始,继而到2025年Northvolt电池厂的破产以及部分环节招标价上涨,供给侧出清持续深化。

图表1:2025年以来锂电材料产业供给侧深度出清

资料来源:wind、环球网、起点锂电、 杭州日报、 我的电池网、 中国有色金属工业协会锂业协会、高工锂电、五矿证券研究所

从需求侧上看,2025年由于迈过经济性拐点,储能需求超预期带动全球锂电池出货超预期,我们预计 2.26Twh电池出货,同比增长约49%。1)从总量上看,根据鑫椤锂电数据,全球电池1-10月总出货约 1822GWh,同比增长约49%。其中10月份全球电池产量231.8GWH;同比增长约49%。我们预计2025 年全球锂电池出货约2.26TWh,同比增长约49%。2)结构上看,全球储能电池1-10月累计产量 469.83GWH,同比增长77.17%,截至2025年10月,

储能占电池总体结构为26%。从动力电池角度看,新能源商用车需求增长带来总体单车带电量增长,带动电池总量增长。

回溯 2025 年,产业的哪些变化在预期内?供给端企业的量、价“负反馈”行为在预期内,对产业产能利用率持续趋紧的判断在预期内。

哪些变化在预期外?2025年旺季涨价空间超预期,主要是由于锂电材料总体为非标,在重点企业产能利用率达到阈值叠加较差的当前盈利,出现一定的产品涨价。

图表2:2025年1-10月全球锂电池产量约1822GWh,同比 49%

资料来源:鑫椤锂电、五矿证券研究所

图表3:2025Q3 出现部分锂电材料的涨价

资料来源:wind、 五矿证券研究所

从供需层面,每轮周期有所不同,储能需求的拐点叠加锂电产业供给侧的出清,从2025Q3开始的锂电供需紧平衡有望延续。

站在当下,核心关注四大产业问题,一个是需求侧情况如何;二是供需展望如何,是否会出现硬性缺口;三是供给侧是否会大幅扩张,企业家的决策如何衡量;四是涨价趋势下,下游需求的反身性影响。

2.1关注点一:锂电池需求如何展望?

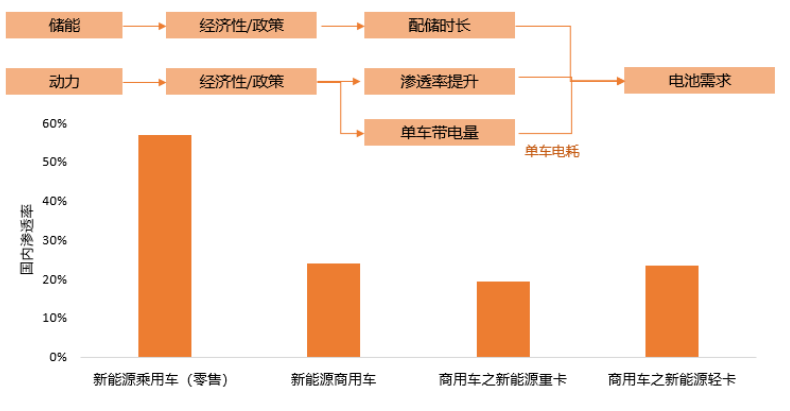

需求主要拆分为动力和储能,2026年商用车为代表的新能源化率继续提升带来的电池高于车增速效应不容忽视。

图表4:锂电需求主要为动力和储能

资料来源:同花顺、五矿证券研究所绘制

备注:均为国内 2025 年 10 月新能源化渗透率,其中乘用车为零售口径

一、动力视角上,各个电气化领域的电动化率依次提升,基于经济性平价,自网约车、到乘用车、再到商用车,在下游需求增速前期下,单车带电量的变化也成为重点。

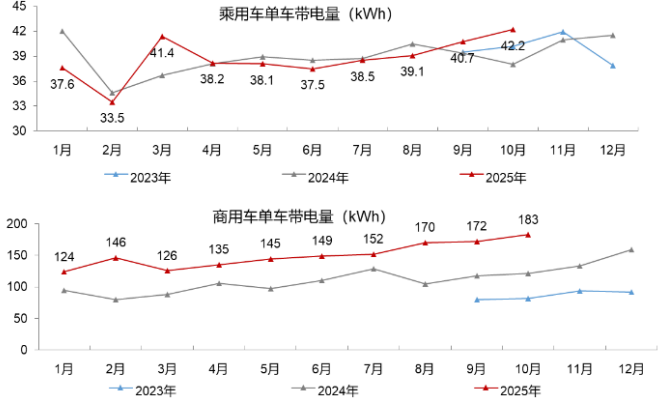

从国内数据看,2025年单车带电量的提升叠加需求结构的变化,带来了电池出货增速高于下游车增速。从总量上看,2025年1-11月国内新能源车平均带电量 53.7度,同比增长16.5%,主要是商用车的贡献。从结构上看,2025年1-11月新能源乘用车、货车、专用车带电量同比分别增长7%、6%、78%。以其中新能源重卡为例,2025年1-10月的国内重卡累计销量15.8

万辆,按照500kwh的单车带电假设测算,占据截至 10月的全球4.4%电池出货占比。

展望2026年,国内商用车整体渗透率不到30%,后续对总体单车带电量的提升效应不可忽视。以国内数据为例,截至2025年10月的新能源商用车渗透率为 25%,相比2024年提升明显;单车带电量上,相比新能源车的非明显变化,2025年10月份商用车平均带电量为183度,同比增长51%。

展望 2026 年,海外动力市场车型换代带来的单车带电量变化也成为关注重点。其中2026年大众、宝马、奔驰都将迎来新平台,开启新的产品周期,大多瞄准入门级车型。

二、储能视角上:储能处经济性拐点期,根据我们团队报告《2026 年储能重点关注五大变化》,从出货量口径,预测2026年全球储能电池出货量825GWh,同比增长约39%。

图表5:国内新能源车商用车和乘用车渗透率数据

资料来源:同花顺、五矿证券研究所

图表6:2025 年国内新能源商用车带电量快速提升

资料来源:同花顺、五矿证券研究所

2.2关注点二:锂电产业供需紧平衡会加剧吗?

2025Q3的旺季出现了供需紧平衡的首次测试。锂电材料由于具备一定的非标性质,供需平衡中统计重点企业供给意义更大。价格上涨往往是对供需趋紧最直观的表达,分为供给侧驱动和需求侧驱动。供给侧驱动的涨价往往是盈利低时候部分招标价等,比如2025年开年后部分正极厂家的高压实产品涨价落地。从2025 年旺季上看,已陆续出现紧平衡带动普遍涨价情况,是供需态势首次趋紧测试。

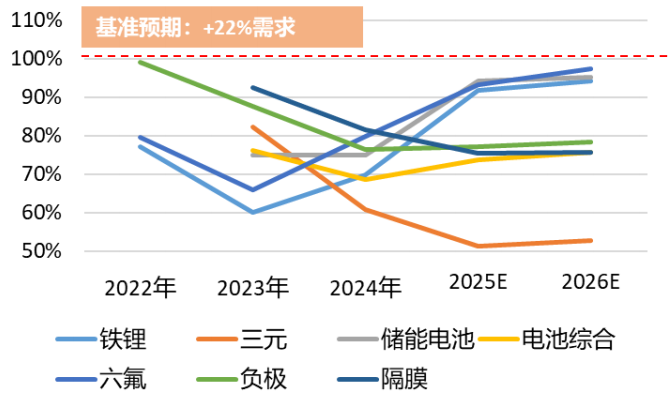

2026年产业供需紧平衡有望加剧(基准 22%同比增速,对应超2.7TWh电池出货),结构上看,需求旺季下会有部分环节供需缺口。

1)从总量上看:我们预计2025年全球电池产量 2.26TWh,2026年预计出货超2.7TWh,同比增速 22%,以此作为基准假设。从重点企业出货口径看,锂电材料板块供需紧平衡加剧,产能利用率环比提升0-4pct不等。当需求同比增速上修5pct,六氟磷酸锂预计出现年度供需缺口。

2)从结构上看:根据我们测算,2026年需求旺季,按照重点企业产能,六氟磷酸锂、铁锂正极、储能电池或将有部分缺口。其中六氟磷酸锂环节供给最紧,可能限制需求的大幅度扩张(实际产业有超产等方式)。

图表7:部分锂电材料环节重点企业产能利用率 2026 年趋紧

资料来源:Wind、五矿证券研究所

备注:考虑的是重点企业供给数据

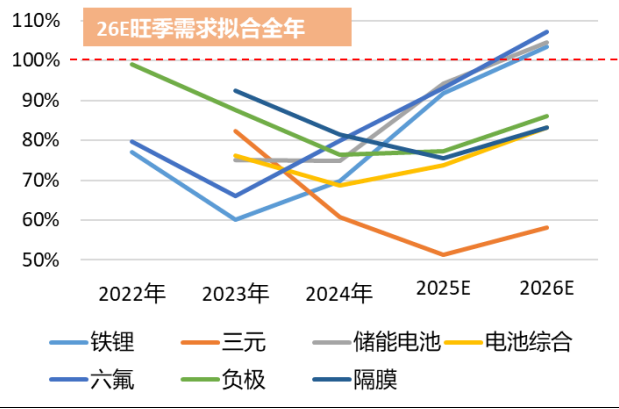

图表8:部分锂电材料环节重点企业 2026 年需求旺季或将有供需缺口

资料来源:Wind、五矿证券研究所

备注:考虑旺季下年化需求上修10%拟合,考虑的是重点企业供给数据

图表9:本轮锂电产业和上轮保供情况对比

资料来源:Wind、起点锂电、时代周刊、高工锂电、证券时报、五矿证券研究所

产业界动作:电池企业强化2026年材料保供,对供给侧的担忧明显加剧。春江水暖鸭先知,从电池企业动作上看,对材料产业供给能力担忧明显上升,和上一轮锂电产业供需紧张的2021-2022年具备相似性。从电池企业和上游材料的保供协议看,往往是预付款、长协两种方式,预付款上看集中在宁德时代和高压实铁锂正极相关企业的保供协议,长协包括铁锂、电解液(六氟磷酸锂)、铜箔等环节。本次产业保供协议时间在2025年三季度以来陆续发生,相比2021年底至2022年的保供周期提前,且产业链价格上行幅度相比以往更低。

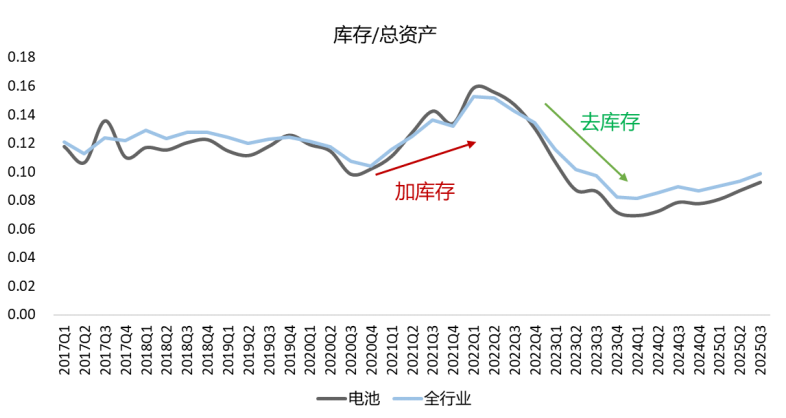

以史为鉴,2026 年需求旺季加库存影响不容忽视。

图表10:锂电产业“库存/总资产”数据

资料来源:wind、五矿证券研究所

备注:统计数据基于各子行业重点企业的不完全样本

上一轮周期,库存成为关键,产业的囤货和去库行为成为供需表加速器。

库存在产业上行周期表现为“需求”,在下行周期表现为“供给”,加剧供需方向的变动。产业库存增加一周,等同于需求增加约2%,影响较大。2021-2022年下游需求高增,中游材料供需趋紧,伴随价格的上涨,出现明显的加库存行为。从表征库存水平的指标之一的“库存/总资产”看,在2022年Q2前后达到高峰,此后一路向下,产业开启了去库,产业链价格总体是下跌;在2024年以来,该指标略有回升。

截至2025Q3锂电产业库存情况正常,未来有一定加库存空间。根据上市公司财报不完全样本统计,当前锂电材料行业“存货/总资产”处相对合理位置。以电池环节统计数据为例,上一轮周期,“存货/总资产”值从 2020Q4的0.10上行至2022Q1-Q2的0.15;截至 2025Q3值为0.10,同比连续四个季度正增长,未来也有一定的加库存空间。

基于对 2026 年产业供需紧平衡基准判断,考虑加库存行为,或将驱动价格上行周期中供需继续趋紧。以及在此预期下,电池厂等企业是否淡季也开启囤货等行为也是观察重点。

2.3关注点三:供需紧平衡预期下,供给侧扩张情况?

2026年供需有望紧平衡,供给侧的扩张预期是我们关注的重点。往往盈利能力、现金情况、资本开支三因素分别对应企业的当下经营能力、未来扩张能力、未来扩张计划,叠加政策要素,指引了未来供给侧的变化。

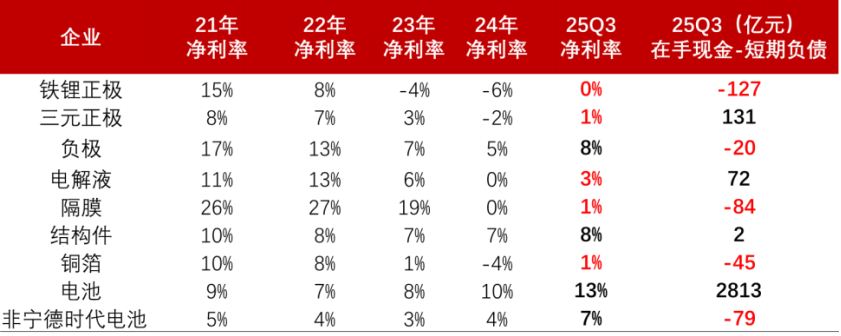

当前锂电产业公司盈利和现金流情况一般,扩张动力弱,难以大幅度扩张。根据我们从上市公司财报角度的统计,截至2025Q3,代表样本企业总体净利率为 9.2%,但是结构上看,铁锂正极、电解液、铜箔、电池(非宁德时代)盈利和现金流都很一般,从“在手现金-短期负债”指标上看,铁锂正极、负极、隔膜、铜箔等行业为负。从现金流情况看,产业宁德时代占据行业大部分现金流,扣除宁德时代后行业现金流能力相对较弱。

图表11:截至 25Q3 样本企业盈利能力、现金流情况一般

资料来源:wind、五矿证券研究所

备注:统计的是上市公司样本数据

未来扩张计划角度,产业表现相对克制,这和电池企业保供担忧形成一定温差。

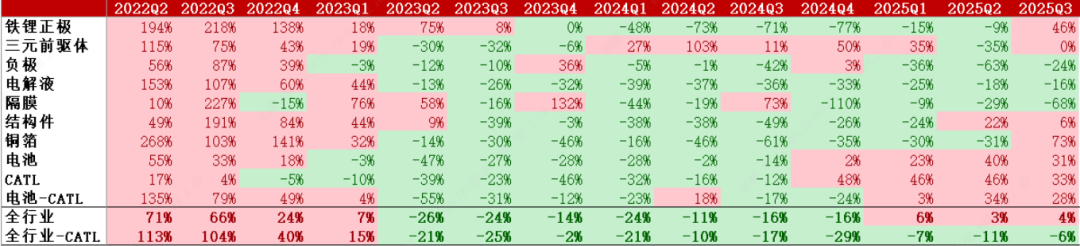

从资本开支同比增速上看,处于扩张的初期,距离产能实际落地需要几个季度时间。根据从上市公司财报角度的统计,25Q3全行业资本开支同比增速4%,为连续3个季度转正。结构上看,电池环节25Q2/25Q3 资本开支同比增速分别为 40%/31%,增速明显。

图表12:锂电材料板块资本开支情况总结

资料来源: Wind,五矿证券研究所

备注:统计数据基于各子行业重点企业的不完全样本。其中“电池-CATL”指除宁德时代外其他电池企业样本,“全行业-CATL”指除宁德时代外其他锂电行业企业样本。

从产业公司自身层面看,表现出扩张意愿弱的倾向。以目前盈利能力和现金流均较差的铁锂正极行业为例,根据湖南裕能在12月份的投资者回复,将根据市场情况谨慎地把握产能布局节奏。在其余环节也有类似现象,2025年12月,天赐材料宣布对2022年可转债募投项目中“年产4.1万吨锂离子电池材料项目(一期)”进行第二次延期,完工时间将延长至2026年7 月 31 日。

新一轮大规模供给产能的释放预计最早在2026年底及其之后,2026年供给增量优先关注“有钱”的宁德系和跨界者。供给侧的本质是企业家对量、价的决策,未来供给侧的扩张幅度和进度依赖于盈利的改善时间持续度和价格上涨高度,目前来看,持续时间和幅度有上行的空间。考虑企业家决策和产能落地的时间,大规模扩张落地基本需要2026年底及其之后有效冲击市场,这意味着2026年需求旺季难以有大规模新增供给产能的扰动。

从扩张的能力上看,2026 年供给增量优先关注“有钱”的企业动作,包括宁德系和有现金流支撑的此前跨界者等,有望率先超预期扩张。比如宁德时代体系的材料供应链、或有其余业务支撑现金流的企业。近期产业扩张包括升华科技、邦普均是有宁德时代的股权和资金支持等,比如万华化学在2025年12月宣布与莱州市政府签署项目投资协议,将在莱州投资建设年产65 万吨磷酸铁锂项目。

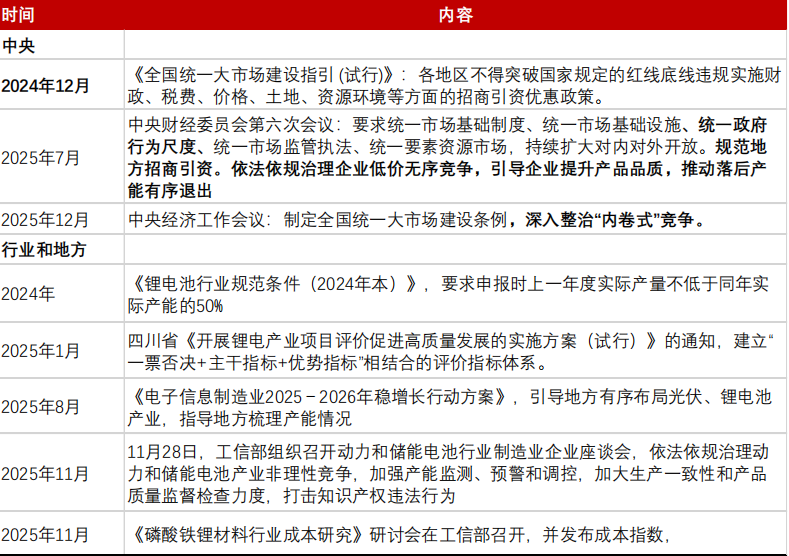

“反内卷”政策成为慢变量引领行业高质量发展,对地方政府的理性融资约束成为2026年政策关注点。新能源项目往往可以给地方政府带来税收和就业,上一轮周期由于地方政府经济转型迫切,为新能源融资和项目落地提供较大支持,也导致出现一定的产能过剩。当前中央提出“反内卷”,规范地方招商引资。行业和地方政策层面,也积极推动产业高质量发展。2025年 11月份,工信部组织召开动力和储能电池行业制造业企业座谈会,依法依规治理动力和储能电池产业非理性竞争,加强产能监测、预警和调控等。叠加11月份铁锂行业成本指数的发布,均是从政策层面引导理性竞争。

图表13:2024 年以来系列反内卷政策

资料来源:高工产研、中国工业报、《锂电池行业规范条件(2024年本)》、遂宁市经济和信息化局、工信部、新华社、中国政府网、《全国统一大市场建设指引 (试行)》、五矿证券研究所

2.4关注点四:供需紧平衡下涨价限度如何?

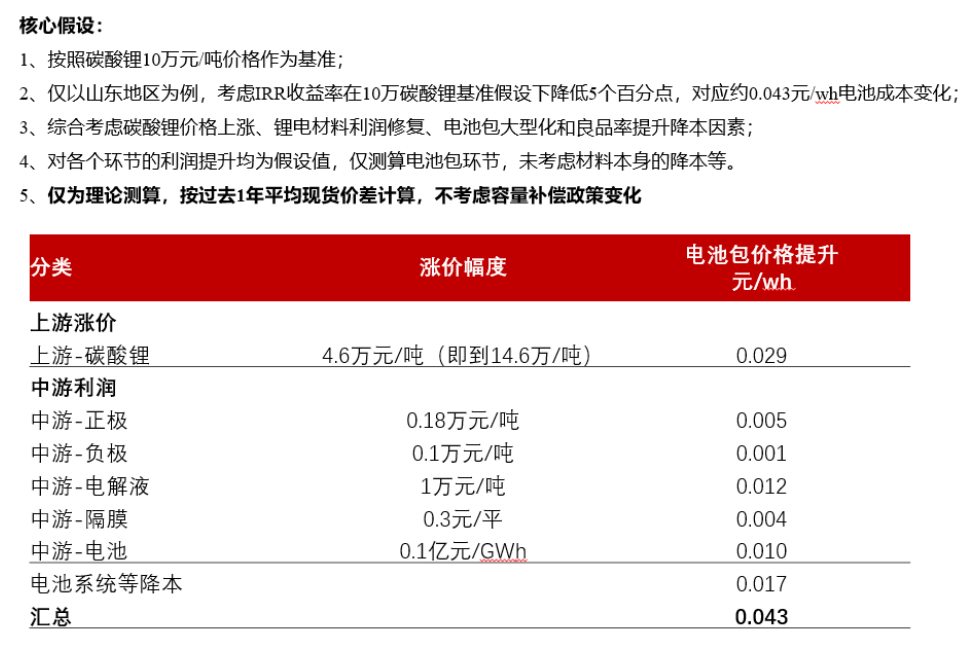

本轮需求周期主要来自储能经济性拐点,其需求受下游装机IRR限制,成为核心关注点之一。根据我们测算,近期铁锂电芯成本上涨约0.03元/wh。根据测算,从2025年7月初至12月中旬,铁锂电芯成本上涨约0.03元/wh,其中碳酸锂约0.02元/wh。

展望2026年,从电池系统角度,在当前价格和盈利基础上有涨价空间,支撑产业链回到一定利润以及碳酸锂价格的一定上行空间。各个地区的独立储能收益率数据不一,以储能招标较多山东地区的独立储能为例。

图表14:考虑储能视角,2026 年锂电各环节可接受的价格上涨测算

资料来源:中国能源报、储能网、起点锂电、中关村储能产业技术联盟、五矿证券研究所测算

备注:测算为假设条件下的理论测算,和产业实际或有一定偏差

从实际情况来看,海外和国内独立储能 IRR 差别、后续容量补偿政策变化、储能电芯大型化进度等均对电池系统涨价幅度造成影响。部分电池厂也有一定材料自供,对于成本上涨也有一定消化能力。

1)海外和国内独立储能IRR差异:2024年全球新型储能装机74.1GW中,海外地区占比41%。根据财经杂志公众号数据,中国的独立储能投资的IRR稳定在 8%-12%之间,而海外市场独立储能的IRR普遍超过 10%。

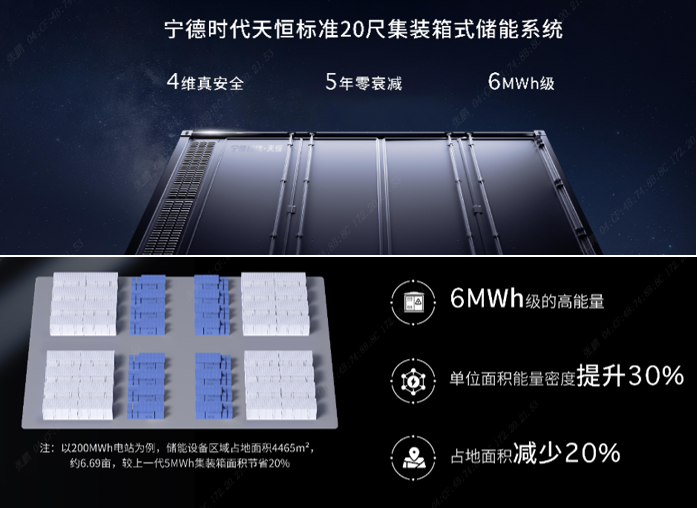

2)储能电池大型化降本等:目前储能电芯主流规格是 314Ah,宁德时代587Ah电芯在2025年6月正式量产交付,其587Ah电芯产品可将系统零件数量减少 20%,空间利用率提升30%,推动系统成本下降15%。

图表15:储能电芯尺寸大型化降本(宁德时代天恒储能系统)

资料来源:宁德时代、五矿证券研究所

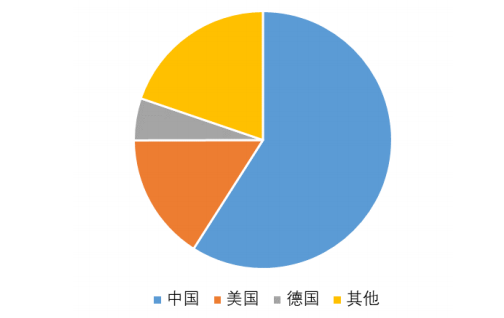

图表16:2024年新增投运新型储能项目装机规模分布(GW)

资料来源:中关村储能产业技术联盟、五矿证券研究所

从材料迭代层面:长期看锂电材料处于迭代中,不同的需求场景的迸发以及需求特性催生了电池材料的迭代,而电池材料技术突破创造新的需求。具备高技术壁垒的锂电材料是稀缺产能和优质生产力,2026年预计是新一轮材料迭代升级关键期。

图表17:锂电材料处于持续的迭代中

资料来源:《节能与新能源汽车路线图3.0》、五矿证券研究所

高压实铁锂正极:2026年逐步迎10-50产业化

新能源车快充产业趋势带动高压实铁锂的升级迭代,宁德时代为代表企业开启高压实铁锂大规模应用。高压实铁锂由于可以有效平衡高能量密度和快充,在宁德时代神行电池产品周期下得到发展(目前发展到第四代高压实铁锂水平)。根据起点锂电,2024年宁德时代神行电池与麒麟电池合计占动力电池销量30-40%,2025年预计提升至60-70%。

储能电芯大型化有望带动高压实铁锂渗透率继续提升。储能电池降本需求驱动尺寸大型化,314Ah储能电芯是280Ah的升级(采用高压实铁锂正极下,有望实现同样280Ah尺寸下更高能量),根据高工锂电,2024年314Ah储能电芯渗透率约为40%。下一代的500Ah 电芯诉求是有限体积下提升电芯能量,这意味着高压实铁锂需求的强化;其量产集中在2025年,考虑到产能爬坡、良率提升等,我们预计2026年批量应用加速。

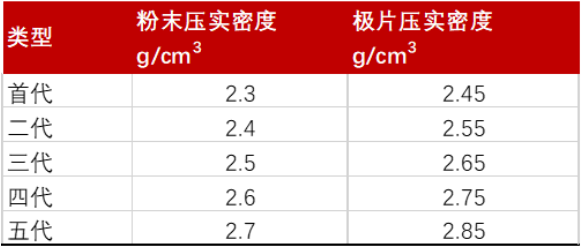

图表18:不同代磷酸铁锂正极材料压实密度

资料来源:起点锂电、五矿证券研究所

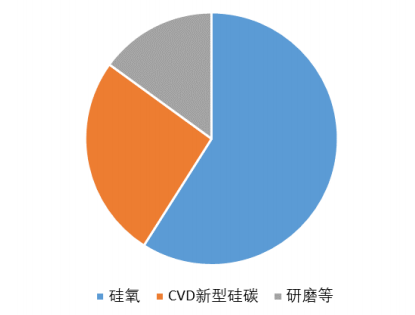

图表19:2025年上半年全球硅基负极(硅单体)出货结构情况

资料来源:鑫椤资讯、五矿证券研究所

硅基负极:2026年逐步迎1-5产业化

2026年消费类领域硅基负极渗透率有望继续提升。硅基负极材料基本完成技术路线的收敛,CVD气相硅碳凭借更小的硅颗粒控制和潜力更大的比容量,是中长期发展方向。根据鑫椤资讯,2025H1全球硅基负极(硅单体)产量超过4300吨,同比增长76%,其中CVD新型气相硅碳负极占比达26%。CVD硅碳负极降本重点是多孔碳降本和流化床设备规模化,2026年重点仍在于消费类产业硅基负极渗透率提升。

钠电池:2026年逐步迎1-5产业化

多核时代下,钠电凭借高倍率性和低温性迎细分领域机会。根据SMM钠电,2025年上半年全球钠电出货量为3.7GWh,同比增长259.0%。从本征属性看,由于更小的斯托克斯半径和更低的去溶剂化能力,带动较高倍率性能;同时低的去溶剂化能力下具备良好低温性能。从和需求场景匹配上看,钠电池有望帮助提升北方寒冷地区的电动化率。

2026年钠电池降本继续,或迎1-5产业化。钠电池此前已完成0-1的产业化,目前钠电池相比铁锂电池成本仍较贵,处成本快速下行阶段。据宁德时代2025年4月份的发布会,钠电产品包括钠新24V重卡启驻一体蓄电池、钠新乘用车动力电池、骁遥双核电池等,其中启驻一体和纳新动力电池均计划2025年实现量产。其中钠新乘用车动力电池能量密度达175Wh/kg,支持峰值5C的充电速率和500公里续航。

图表20:宁德时代钠新乘用车动力电池产品

资料来源:宁德时代、五矿证券研究所

固态电池:2026年迎0-1产业化前夜

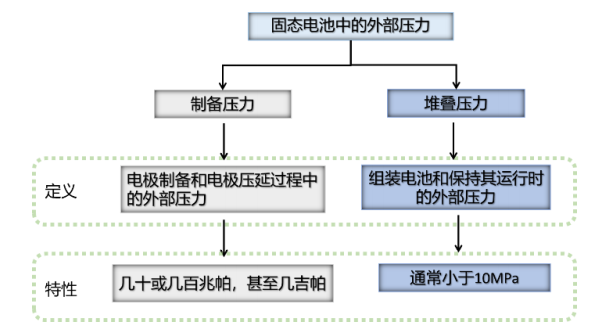

展望2026年,固态电池处中试线落地关键期。固态电池是理论上高能量密度和高安全性能的最佳体系,其会促进高能量密度材料的迭代。从全固态电池的材料和工程化两大方面卡点看,材料的核心问题在于降本,工程化的核心问题在于压力的处理。2025年的产业重点在于技术路线的基本收敛和关键材料初步降本,2026年产业重点在初始加压和堆叠压力等工程化问题的解决,带来等静压设备、卤化物、硫化物等核心变化。

图表21:全固态电池需要处理制备压力和堆叠压力两方面难点

资料来源:《Areview oftheeffectofexternalpressureonall-solid-statebatteries》Fengyu Zhang等,五矿证券研究所

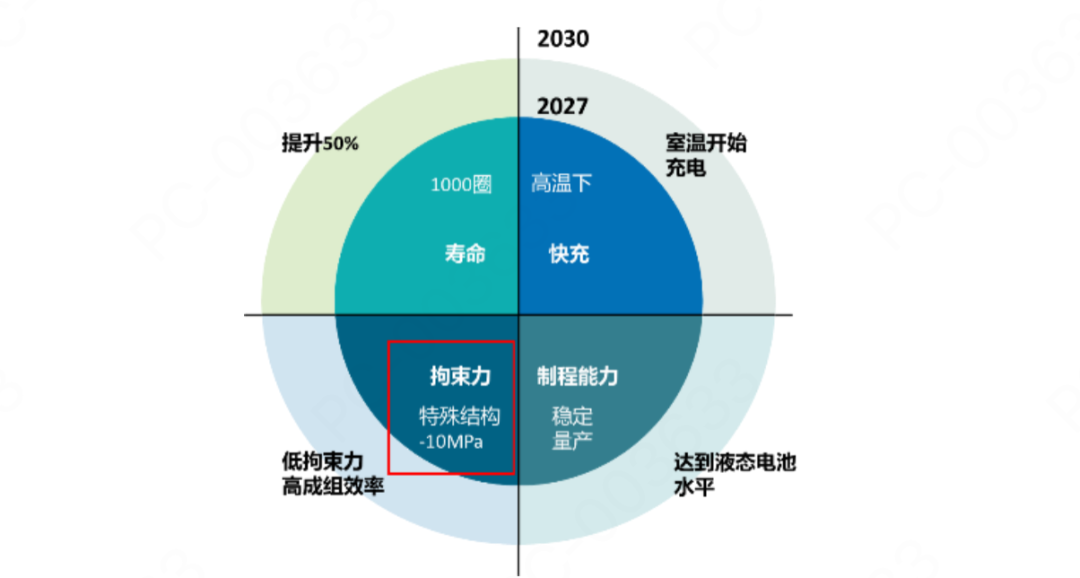

图表22:全固态电池结构上往往采用低拘束力方案

资料来源:NE时代新能源、五矿证券研究所

展望2026年,基于处新一轮锂电需求周期延续期以及新一轮材料迭代升级关键期,从二级市场投资角度,建议关注锂电板块性的机会。

图表23:锂电板块新周期或将延续

资料来源:Wind,同花顺财经、新京报、界面新闻、新华社、杭州日报、起点锂电、五矿证券研究所

备注:图中是截至2025 年12月16日的锂电池866014 指数

风险提示

1、新能源车、储能等需求不及预期,导致锂电材料行业出货不及预期;

2、锂电材料行业供给释放超预期,导致竞争更加激烈;

3、碳酸锂价格未来下跌,则会对正极、电解液等行业盈利造成负面影响;

4、反内卷政策后续执行力度不及预期;

5、全固态电池产业进度不及预期;

6、硅碳负极、钠电池产业降本不及预期,导致需求不及预期。

备注:财报统计的部分上市公司如下(不完全统计)

资料来源:wind

VIP复盘网

VIP复盘网