【国海能源开采】铝行业周报:铝锭淡季累库,鼓励氧化铝企业兼并重组

时间:2025-12-29 08:05

上述文章报告出品方/作者:国海证券 陈晨、张易、汪璇等;仅供参考,投资者应独立决策并承担投资风险。

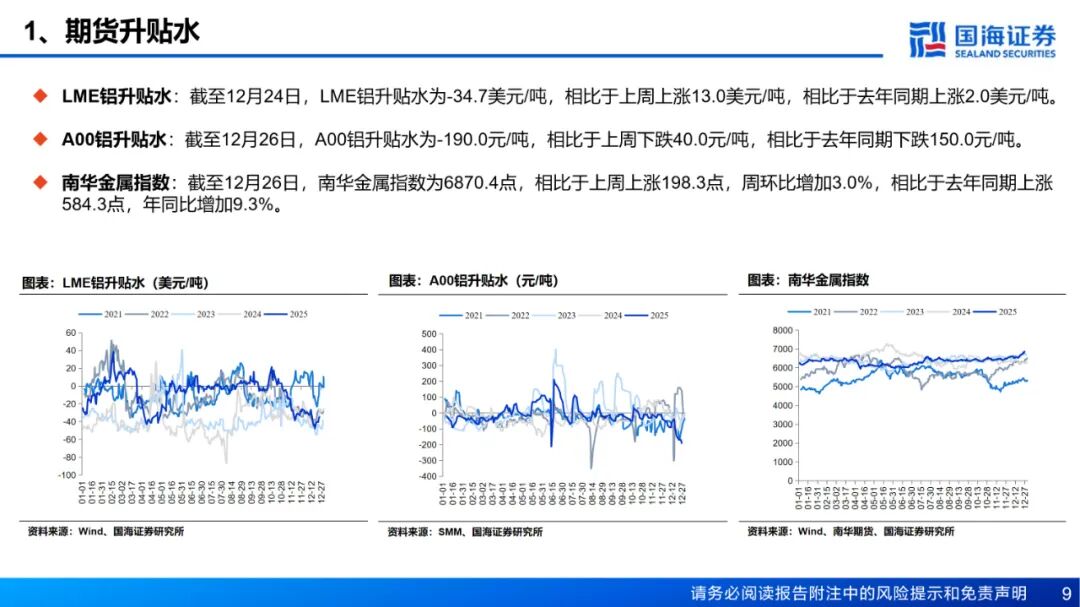

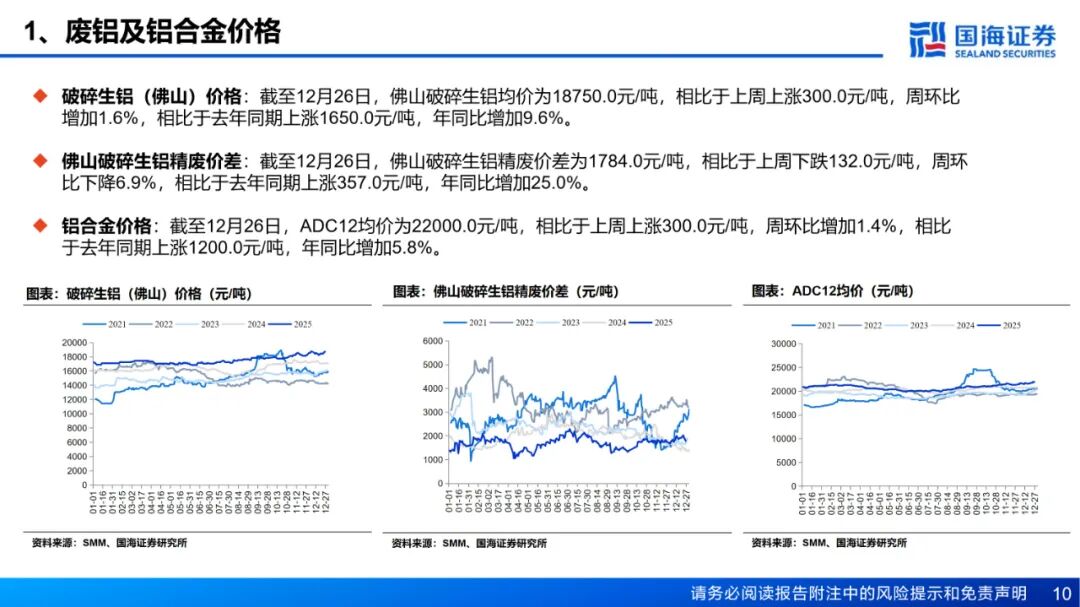

本周观点:

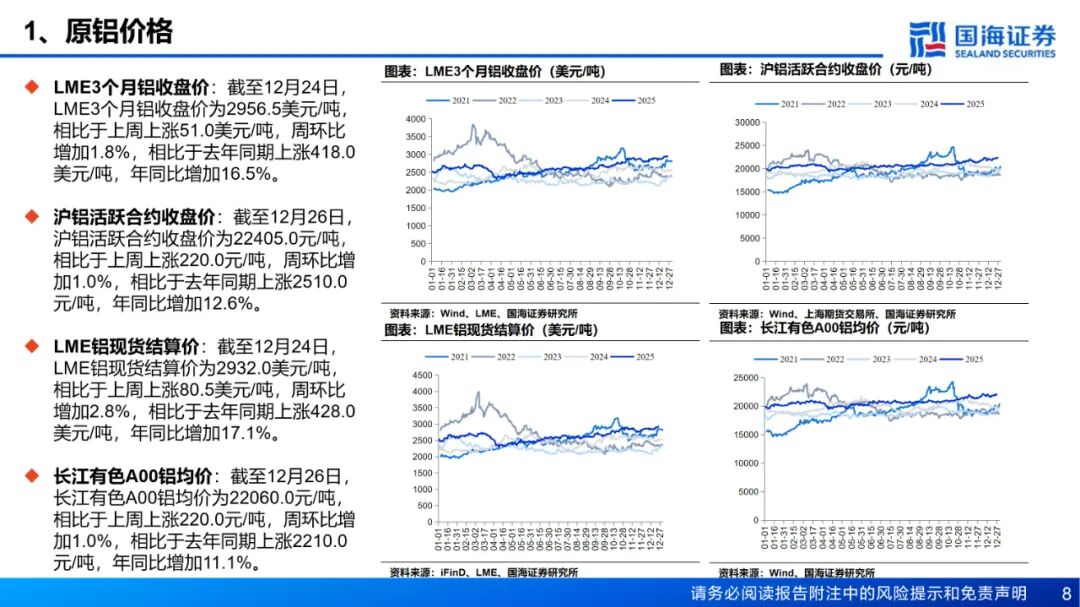

宏观:本周(12月22日-12月26日,下同)宏观面偏向利多。海外方面,美国经济第三季度以4.3%速度扩张,创两年来最快增速,ADP周度就业报告显示,截至2025年12月6日的四周里,私人部门雇主平均每周增加11500个就业岗位,富有韧性的美国经济数据强化了市场对基本金属需求向好的信心,叠加货币宽松的背景下,美元指数持续疲软,对有色金属价格形成支撑。国内方面,央行货币政策委员会召开四季度例会,要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,中国人民银行于12月25日开展4000亿元1年期MLF;国务院总理在中央企业负责人会议指出,加快传统基础设施更新和数智化改造,适度超前开展新型基础设施建设,远期铝需求预期改善。

电解铝:

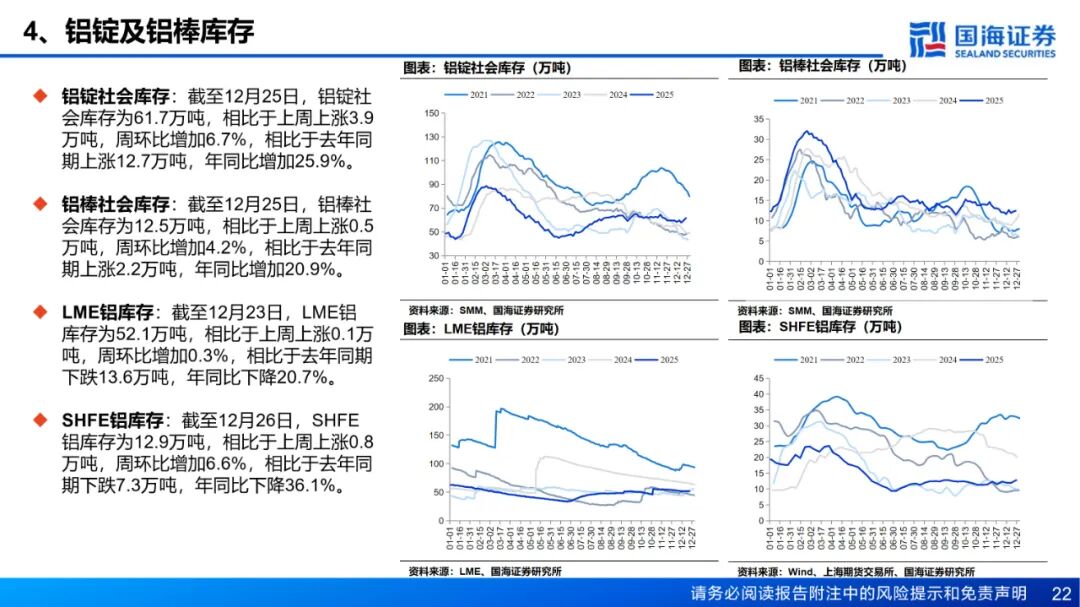

供应:国内及印尼新投电解铝项目继续爬产,日均产量继续提升;另外内蒙古某新建电解铝项目宣布于12月20日通电成功,未来短期内,电解铝日均产量预计继续增长。本周铝水比例下降0.61个百分点。成本和利润方面,截至12月26日,全国电解铝平均成本为16152元/吨,周环比下降108元/吨,电解铝即时理论利润周环比增加308元/吨至5868元/吨。库存方面,截至12月25日,国内主流消费地电解铝锭库存录得61.7万吨,周环比增加3.9万吨。此前制约铝锭流通的新疆发运问题已得到根本性解决,当前新疆地区铝锭积压状况显著好转,供应链发运环节回归正常。发运积压缓解后,前期滞压货物集中抵库,是引发本周阶段性累库现象的主要原因。

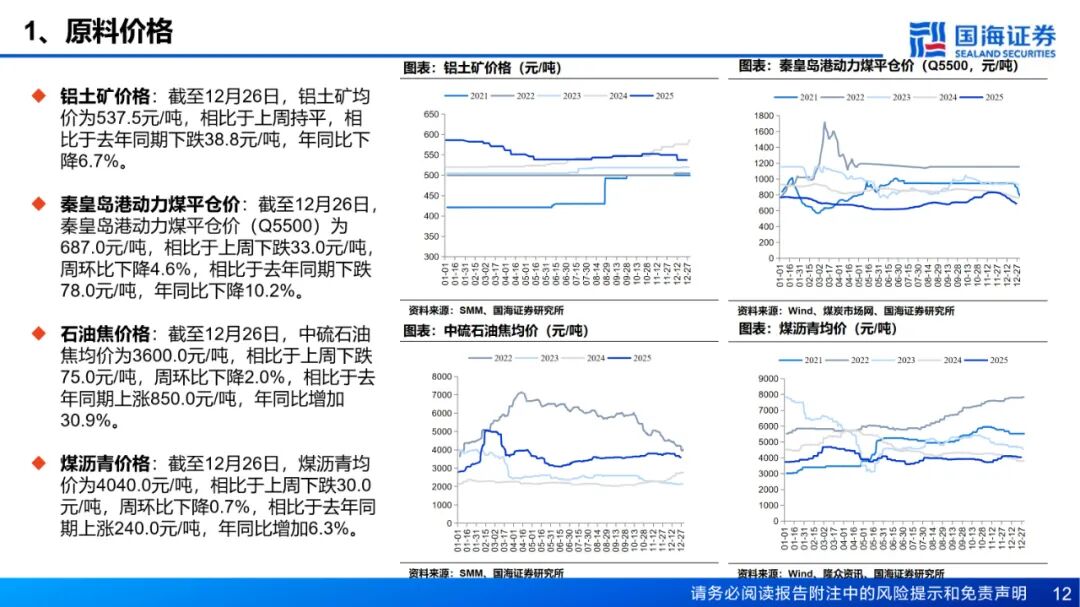

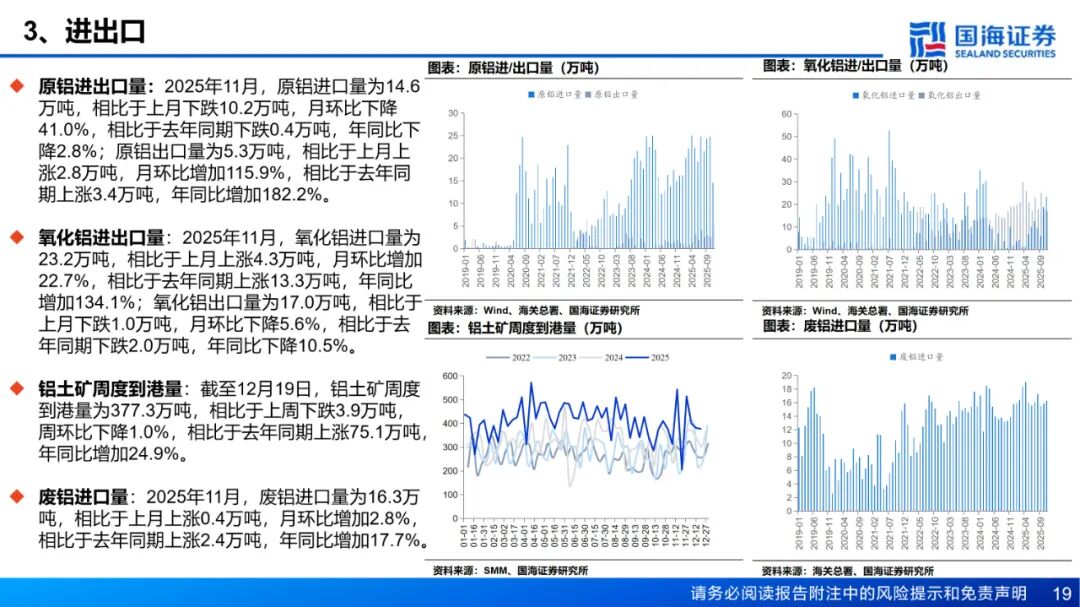

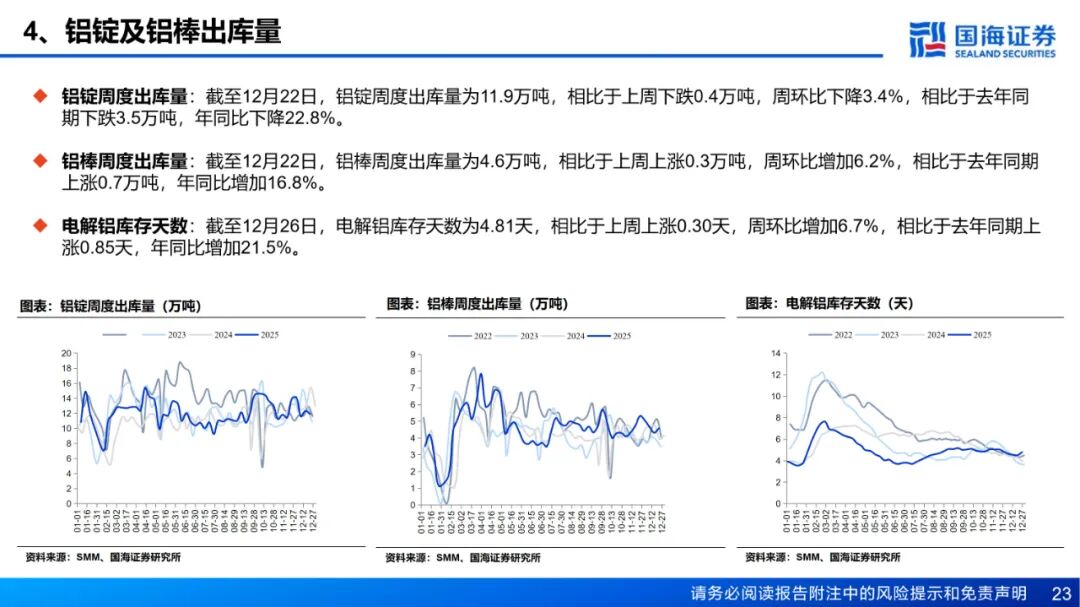

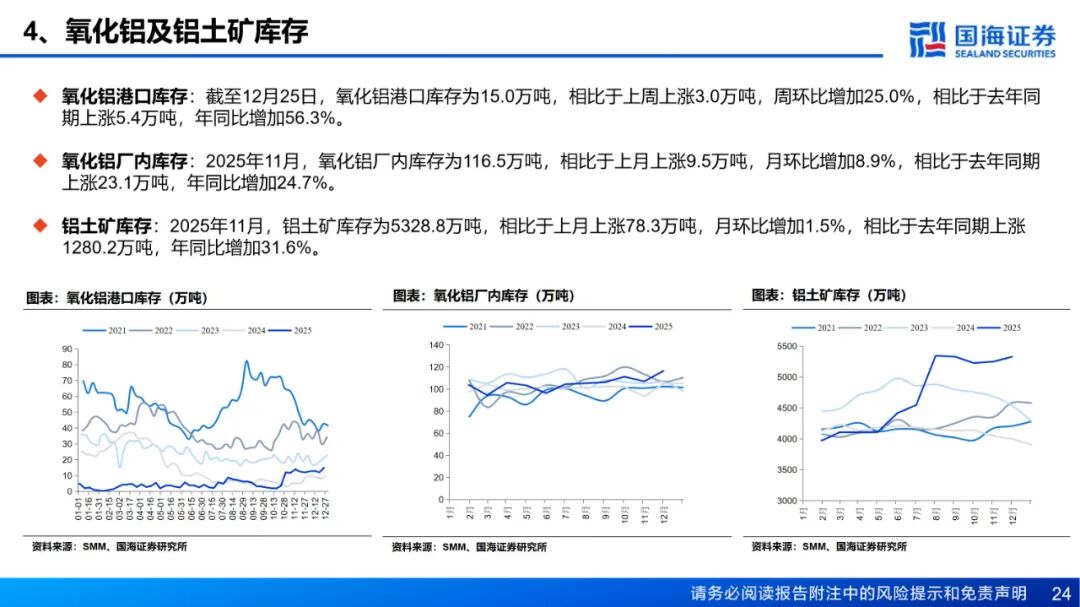

需求:铝棒库存方面,截至12月25日,国内主流消费地铝棒库存12.45万吨,周环比增加0.5万吨。12月15日至12月21日期间,国内铝棒出库量共计4.59万吨,较前一周增加0.27万吨。周内由于新疆运力恢复,仓库到货明显增加,导致库存出现小幅累库。在年底消费趋弱叠加铝价持续高位的抑制下,市场成交向弱势过渡,且在供应端压力再次出现,部分地区加工费出现明显承压。本周国内铝下游加工龙头企业周度开工率环比下降0.6个百分点至60.8%,受订单疲弱、环保管控、铝价高企等因素,下游开工进一步深入淡季。分板块来看,原生铝合金开工率回落0.4个百分点至59.6%,主流企业长单交付稳定,但高铝价持续抑制散单交易,下游接货意愿低迷;铝线缆开工率回落0.6个百分点至60.6%,河南地区环保管控影响企业运行产能,且电网订单匹配进度缓慢,开工持续弱势;铝型材开工率微降0.6个百分点至51.0%,建筑型材受冬季施工放缓及回款压力影响持续低迷,光伏排产减少拖累工业材,仅汽车及储能型材维持基本稳定;铝板带开工率下降1个百分点至64.0%,河南环保限产加码叠加高铝价压制,建筑包装类订单显著下滑,罐料加工费调涨预期难改疲软格局;铝箔开工率环比下调1.1个百分点至69.3%,传统空调箔、装饰箔需求走弱,单零包装箔受益年底备货支撑,电池箔等新能源产品增量有限。预计短期内行业开工将延续弱势整理。铝土矿:本周国产矿供应偏紧格局延续。当前河南地区环保限产政策对铝土矿生产影响较为有限,仅部分矿山停产。当前矿山供应仍不稳定,矿山完全恢复生产或需等到两会之后。整体来看,尽管当前国产矿供应压力仍存,但铝土矿绝对库存仍处高位,据SMM数据,截至12月25日,氧化铝厂铝土矿库存环比上周增加86.52万吨至5541.10万吨,叠加氧化铝价格持续走低,氧化铝厂当前采购铝土矿意愿偏低,预计国产铝土矿价格仍有下跌空间。进口矿方面,截至12月19日,几内亚主要港口铝土矿周度出港总量为376.48万吨,较前一周减少15.96万吨,出港量仍在高位,几内亚铝土矿发运稳定;澳大利亚主要港口铝土矿周度出港总量为117.55万吨,较前一周增加32.69万吨。截至12月19日,我国铝土矿到港量为377.33万吨,较前一周减少3.92万吨。价格方面,近期海外铝土矿市场成交较为清淡,几内亚某大型矿山2026年1季度长单价较上一季度下调7.5美元至66.5美元/吨,降幅明显,但根据航运时间来看,该价格的铝土矿实际到港时间预计为2026年2月中下旬。当前几内亚铝土矿CIF意向成交价仍为67-70美元/吨。截至12月25日,SMM几内亚铝土矿CIF均价报68.5美元/吨,周环比下跌2美元/吨。后续需密切关注几内亚大选临近可能带来的政策不确定性。

氧化铝:海外方面,截至12月25日,西澳FOB氧化铝价格为313美元/吨,折合国内主流港口对外售价约2728.07元/吨左右,高于氧化铝指数价格0.54元/吨。本周询得一笔海外氧化铝现货成交:12月23日,巴西成交氧化铝3万吨,FOB价为335美元/吨。国内市场方面,截至12月25日,SMM氧化铝指数报2728.61元/吨,周环比下跌49.97元/吨,现货成交价格继续下行。供应方面,截至12月25日,全国冶金级氧化铝运行总产能为8808.5万吨/年,周度开工率较上周持平在79.85%,国内氧化铝厂维持高位运行。氧化铝社会库存仍处于高位,且无论是氧化铝生产企业还是电解铝厂的原料库存均出现小幅累积。国家发展改革委产业发展司发布文章《大力推动传统产业优化提升》,文章指出,对氧化铝、铜冶炼等强资源约束型产业,关键在于强化管理、优化布局,鼓励大型氧化铝、铜冶炼骨干企业实施兼并重组,提升规模化、集团化水平,提高产业竞争力,氧化铝环节供给侧改革预期再起。整体来看,高库存持续压制氧化铝价格,市场下行压力依然存在。目前多数氧化铝厂与电解铝企业已完成长单签订,后续需密切关注是否会出现因利润压缩而导致的氧化铝企业减产动向,以及氧化铝企业兼并重组的进展。

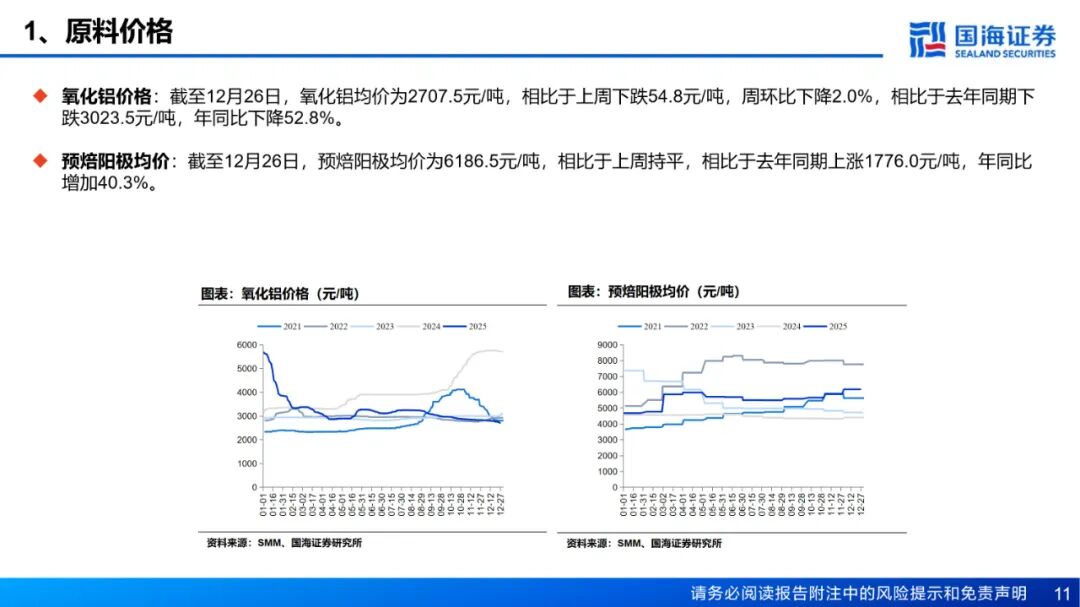

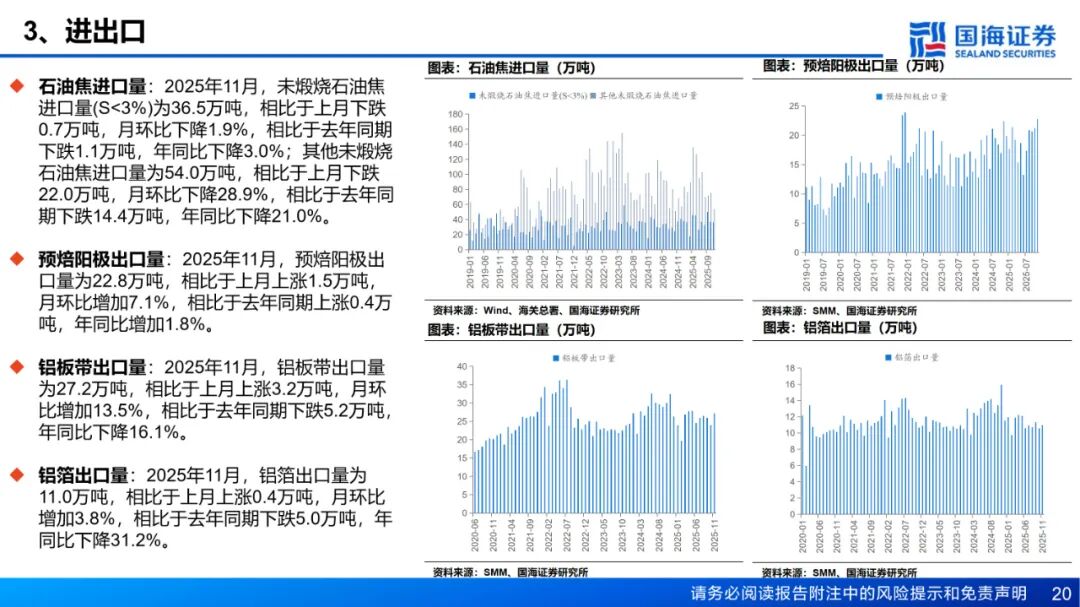

预焙阳极:预焙阳极价格持平,石油焦价格下跌。截至12月26日,预焙阳极均价为6186.5元/吨,相比于上周持平;中硫石油焦均价为3600.0元/吨,相比于上周下跌75.0元/吨,周环比下降2.0%。

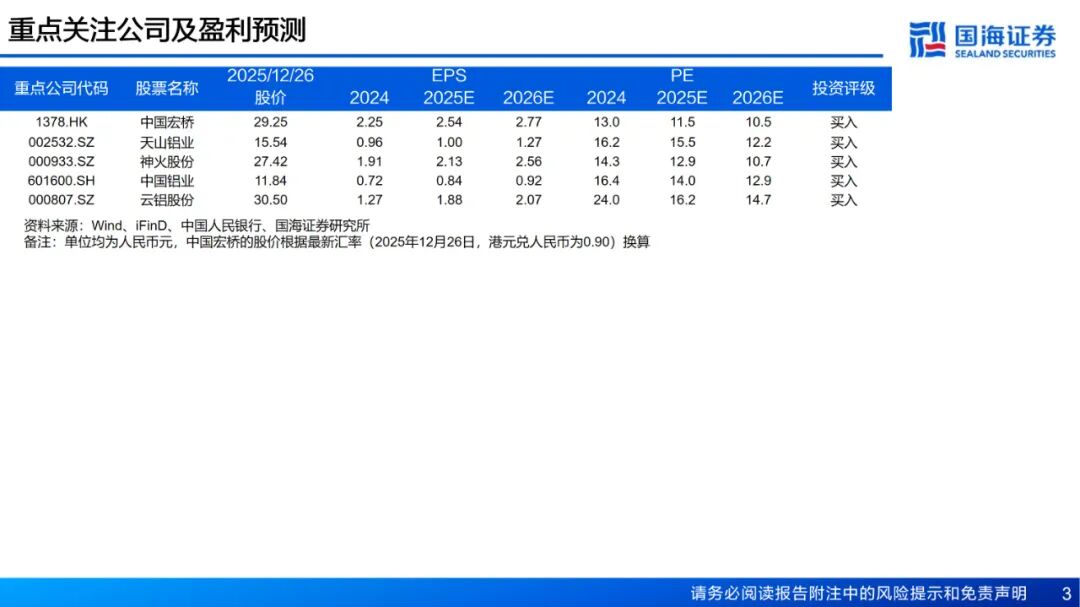

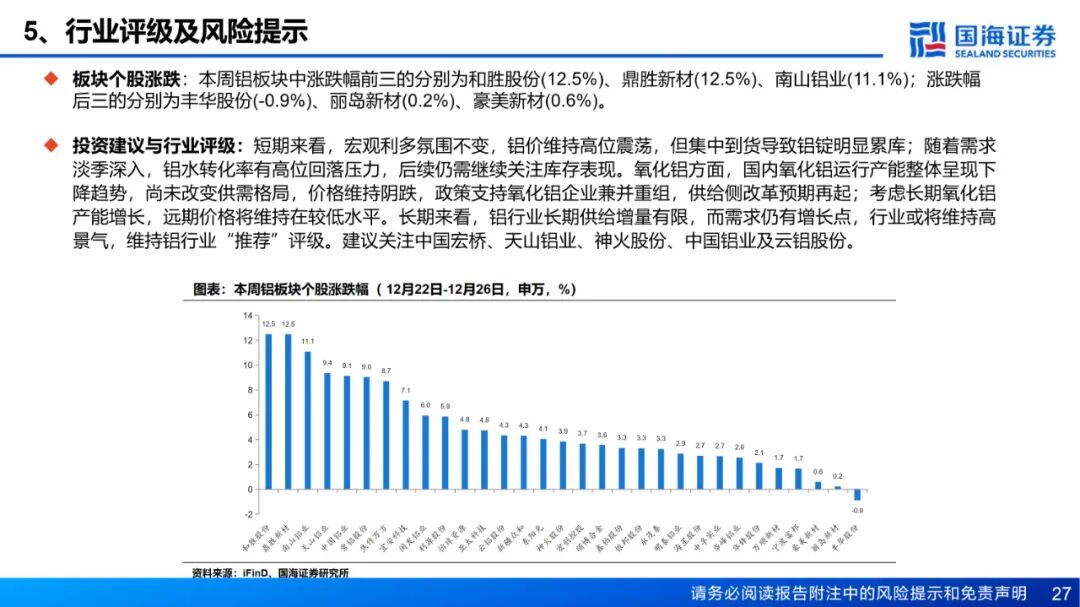

投资建议与行业评级:短期来看,宏观利多氛围不变,铝价维持高位震荡,但集中到货导致铝锭明显累库;随着需求淡季深入,铝水转化率有高位回落压力,后续仍需继续关注库存表现。氧化铝方面,国内氧化铝运行产能整体呈现下降趋势,尚未改变供需格局,价格维持阴跌,政策支持氧化铝企业兼并重组,供给侧改革预期再起;考虑长期氧化铝产能增长,远期价格将维持在较低水平。长期来看,铝行业长期供给增量有限,而需求仍有增长点,行业或将维持高景气,维持铝行业“推荐”评级。建议关注中国宏桥、天山铝业、神火股份、中国铝业及云铝股份。

风险提示:(1)下游需求不及预期风险;(2)政策管控力度超预期风险;(3)电力供应不足风险;(4)供给增加超预期风险;(5)铝价大幅波动的风险;(6)数据更新不及时的风险;(7)汇率波动的风险;(8)地缘政治风险;(9)重点关注公司业绩不达预期风险。

VIP复盘网

VIP复盘网