投资要点

引子:有机硅行业的发展轨迹,是中国化工产业在转型期的典型缩影。在新旧动能转换的大势之中,传统领域如房地产需求放缓确实引发了产品价格周期性调整,然而这一过程也激发了有机硅在新兴领域的渗透率及单位用量的积极增长,在行业景气较低阶段依然维持了较好的需求增速。此外伴随行业集中度提高以及近期“反内卷”升温,有机硅供给侧亦存在结构性优化机会。据此我们对两个问题进行重点分析:①行业反内卷后续将如何演绎?②具备超预期潜力的新兴需求领域有哪些?

协同机制基础夯实,关注减产执行刚性

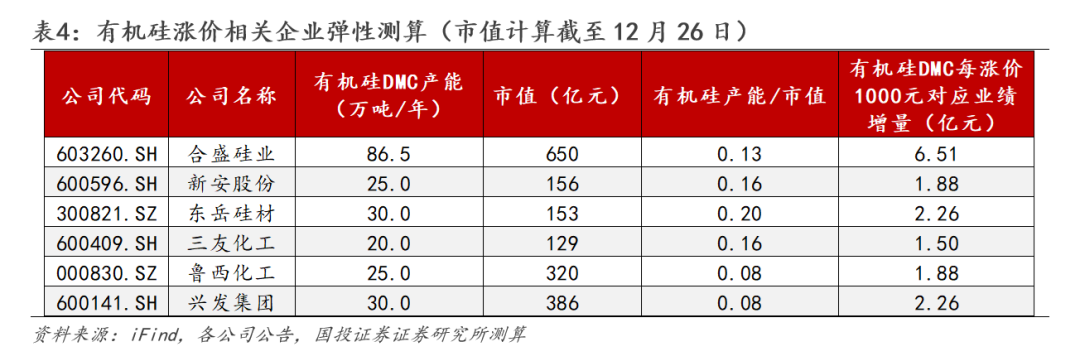

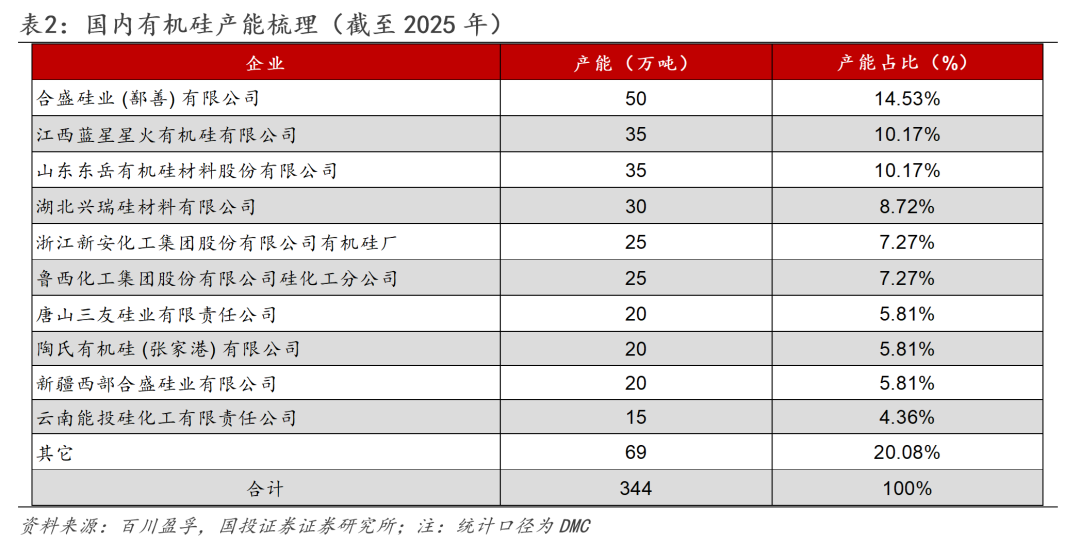

国内有机硅产能扩张周期已逐步落幕,2019-2024年,我国有机硅产能从151.5万吨增至344.0万吨,CAGR达17.8%,后续虽有新疆其亚、云南能投等新增产能规划在建,但具体落地层面的不确定性或使实际投放有限,供给侧压力依然有望逐步缓解。行业产能集中度则持续提升,2025年CR4或达54.7%,形成“一超多强”格局,为“反内卷”协同奠定基础。2025年11月起,有机硅行业协同会议三连发,对减产规划和监督机制达成共识,带动有机硅价格从11000元/吨低点迅速反弹至12月26日的13700元/吨。我们认为,本次协同减产若严格执行,不仅有望加速对前期老旧产能的逐步汰换,同时有望使缺乏规模效应和原材料配套的边际小产能出于经济考量主动退出,后续行业开工及产量水平或向更健康、更稳定的区间收敛,头部厂商或将受益于短期有机硅价格提升和中长期供给格局结构性变革的双重提振。此外,国外企业或将延续聚焦发展下游产品的战略重心,过去五年已退出或宣布退出超30万吨/年有机硅产能,有望使中国在供应链上游的主导地位得到强化,进一步优化供给格局。

有机硅需求结构持续优化,增长动能切换态势明朗

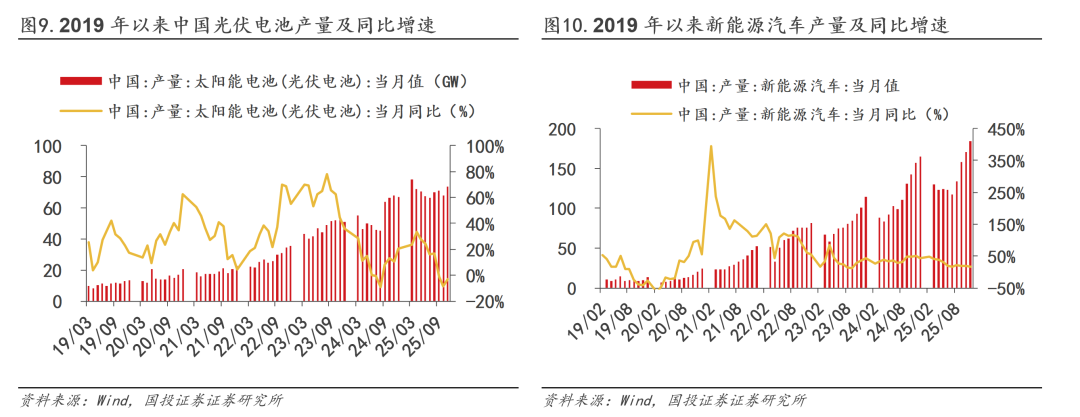

由于有机硅兼备无机材料与有机材料的生理惰性、表面张力低、耐高低温、电气绝缘、耐候性等性能,使之被广泛应用于建筑装饰、电子电器、电力新能源、纺织制造、医疗护理、汽车交通、工业助剂、功能性助剂等领域。虽然前期有机硅应用多集中在中低端市场,但我们已观测到有机硅消费结构正在经历变革,传统建筑领域占比已从2021年的33.1%显著下滑至2024年的25.2%,而新兴领域需求正以超预期速度放量:①2025年1-11月,光伏电池产量636.9GW,同比大增30.0%,假设单GW有机硅用量1200吨,经测算全年理论有望带动光伏密封胶需求增量14.0万吨;②2025年1-11月新能源汽车产量突破1200万辆,假设单车有机硅用量18kg,我们测算全年理论有望推动相关有机硅消费增量6.6万吨;③以单个复合绝缘子25kg,硅橡胶含量50%测算,电力系统的复合绝缘子领域亦有望贡献1.9万吨新增有机硅需求。综合来看,我们认为在供给侧“反内卷”协同及新兴领域需求共振下有机硅供需格局已迎来拐点,2025-2027年行业有望分别出现-1.9/-29.4/-18.4万吨供需缺口,因扩产周期造成的供需错配有望得到扭转。

投资建议:如需获取完整报告,欢迎联系国投证券化工团队或对口销售。

风险提示:原材料价格大幅波动;能源价格大幅波动;房地产、纺织等传统下游需求不及预期;新能源汽车、光伏等新兴需求不及预期;贸易摩擦风险等。

目录

1. 有机硅:高性能的化工新材料,下游应用领域极其广泛

2. 扩产周期落幕反内卷加速演绎,海外产能存在持续退出预期

3. 有机硅需求结构持续优化,增长动能切换态势明朗

4. 风险提示

正文

1.有机硅:高性能的化工新材料,下游应用领域极其广泛

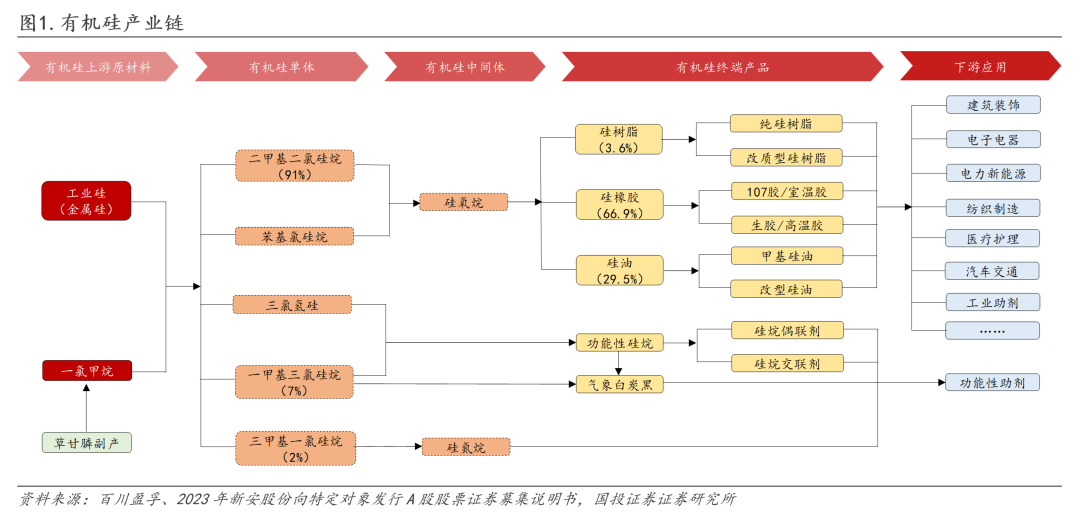

有机硅是含硅碳键的化合物,聚硅氧烷为其最主流产品。有机硅指含有硅碳键(Si-C),且至少有一个有机基团直接与硅原子相连的一大门类化合物。有机硅单体是一类小分子有机硅化合物,是生产有机硅中间体及聚合物的基础原料,有机硅中间体DMC是以二甲单体为原料,经水解、裂解工序制得的环体混合物,有机硅中间体DMC再进行深加工可生成各类有机硅化合物和终端产品。其中,聚硅氧烷是有机硅化合物中为数最多、研究最深、应用最广的一类,占总用量的90%以上。

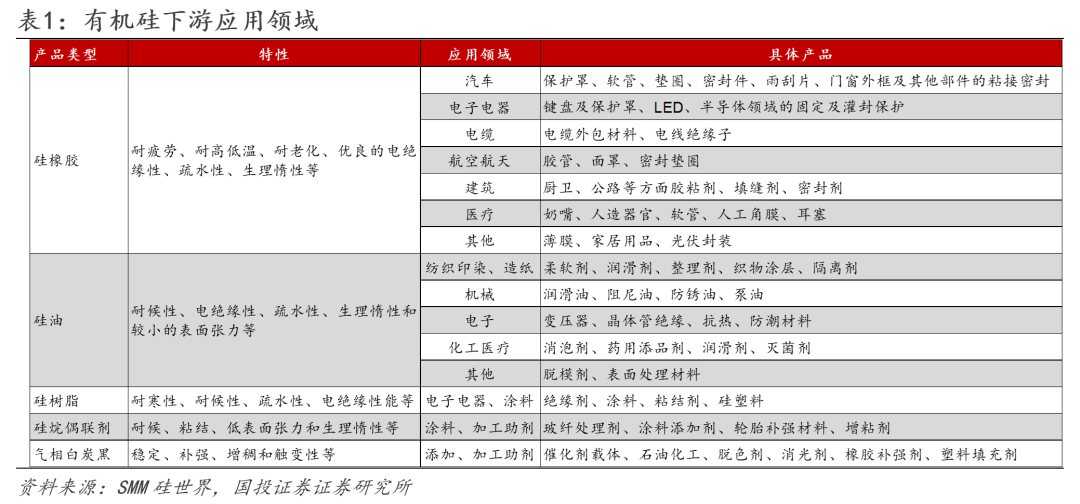

有机硅下游消费场景广泛,硅橡胶为最大终端产品。有机硅产业链由原材料、单体及中间体、下游深加工产品及终端应用等环节组成,其特点是下游产品开发为中心带动上游单体合成,呈现集中的单体和中间体生产、分散的产品深加工的模式。有机硅下游终端产品主要包括硅橡胶(占比约67%)、硅油(占比约30%%)、硅树脂(占比不到4%)等三大类。由于有机硅独特的结构,兼备无机材料与有机材料的生理惰性、表面张力低、耐高低温、电气绝缘、耐候性等性能,使之具备“工业味精”的美誉,被广泛应用于建筑装饰、电子电器、电力新能源、纺织制造、医疗护理、汽车交通、工业助剂、功能性助剂等领域。

2.扩产周期落幕反内卷加速演绎,海外产能存在持续退出预期

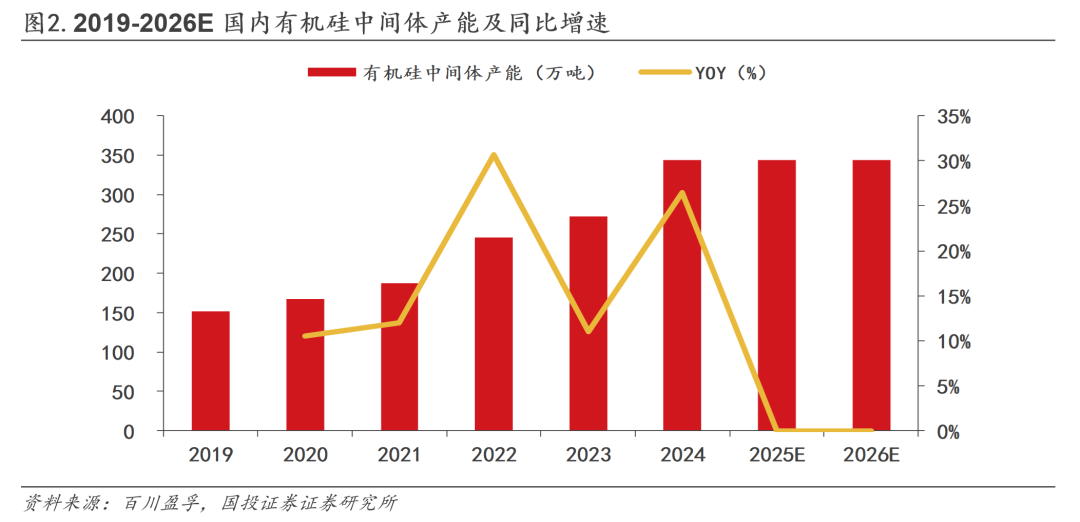

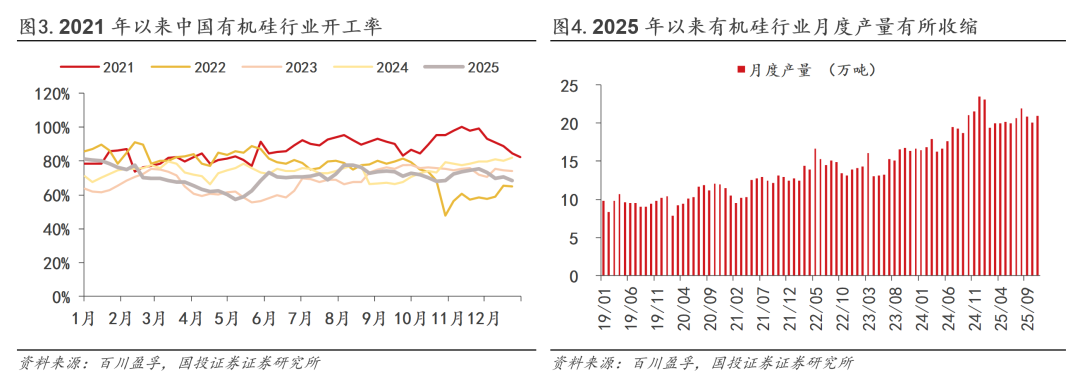

国内扩产周期行将落幕,供给侧压力有望缓释。过去五年,基于下游需求快速增长以及行业高利润吸引,我国有机硅产能经历了快速扩张周期,目前中国已经成为世界最大的有机硅生产、消费和原材料净出口国。据百川盈孚,2019-2024我国有机硅中间体产能从151.5万吨迅速增长至344.0万吨,CAGR达17.8%,其中仅在2024年就集中释放产能72万吨,于供给端形成了较大压力。展望后市,有机硅行业确定性较高的可投产产能有限,主要为云南能投10万吨/年项目,以及新疆其亚规划建设的80万吨/年项目,但考虑到其单套合成、单套精馏、单套水解等工艺均为现阶段国内外最大的单体制备设施,我们认为工艺稳定性和产品质量控制或仍需验证。综合来看,后续有机硅产能释放速度存在一定不确定性,短期无需过度担忧供给侧新增压力。

行业集中度不断提升,国内一超多强格局确立。我国当前主要有机硅生产企业包括合盛硅业、新安股份、东岳硅材、鲁西化工等,在资金、能源优势及一体化布局的影响下,行业产能正不断向龙头企业集中,其中合盛硅业旗下的合盛硅业(鄯善)、西部合盛、合盛硅业(浙江)、合盛硅业(四川)合计有机硅产能占国内总产能比重超过25%,形成一超多强格局,2025年行业产能集中度CR4或达54.7%,行业竞争格局有望趋于有序,并且在“反内卷”行情下或更易形成协同合力。

“反内卷”释放积极信号,供给格局或深刻变革。在政策持续号召下,有机硅行业协同“反内卷”正进入实质性落地阶段。据SMM硅世界,11月12日,鲁西化工牵头召开行业“救市攻坚会”,国内主要有机硅企业达成“减产30% 涨价至13500元/吨”关键目标。11月18日,合盛硅业牵头召开有机硅单体厂实控人级别会议,细化减产监督与价格协同机制。据隆众资讯,12月4号主流单体厂于郑州再次召开行业会议,共同商谈减产计划详细方案。密集会议彰显行业扭转恶性竞争,推动供需再平衡的共识与决心。表观开工率角度,2024年以来,有机硅行业开工率长期在70%左右徘徊,,我们认为或反映有相当一部分落后产能长期处于停产状态,本次协同减产若严格执行,不仅有望加速对前期老旧产能的逐步汰换,同时有望迫使缺乏规模效应和原材料配套的边际小产能出于经济考量主动退出,后续行业开工及产量水平或向更健康、更稳定的区间收敛,头部厂商或将受益于短期有机硅价格提升和中长期供给格局结构性变革的双重提振。

海外有机硅产能加速退出,中国供给主导地位强化。海外方面因欧美生产成本偏高以及发展定位转变为专注下游产品等因素,过去五年中海外有机硅产能持续退出。据SMM硅世界,2020-2021年迈图美国工厂、陶氏化学英国工厂共计折合16.5万吨/年的中间体产能相继关停,2025年则有陶氏英国14.5万吨产能宣布彻底退出,同时近期有机硅巨头瓦克化学宣布两年内裁员1500人,或一定程度削弱其市场竞争力。我们认为未来国外有机硅再扩产的可能性较小,且仍存在产能继续退出的可能。国外企业或将延续聚焦发展下游产品的战略重心,有望使中国在供应链上游的主导地位得到强化。

3.有机硅需求结构持续优化,增长动能切换态势明朗

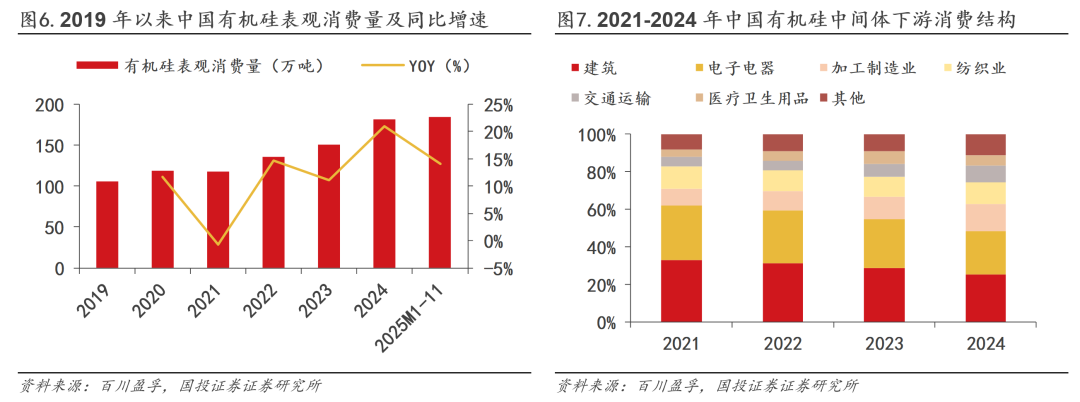

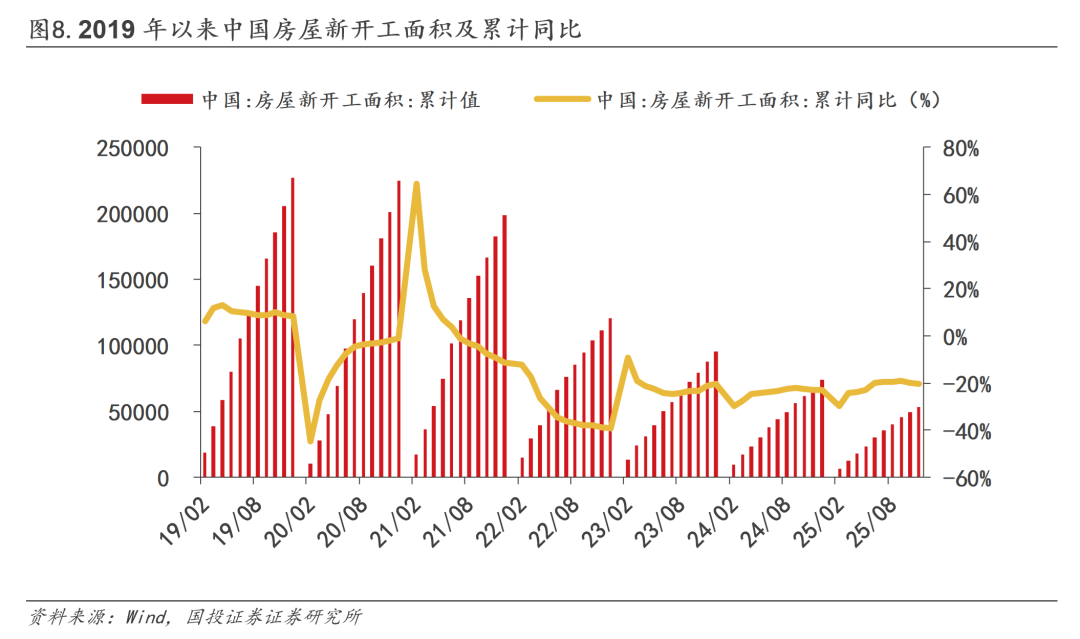

国内消费量稳定增长,传统领域比重逐步下滑。2019-2024年,我国有机硅表观消费量年复合增速达11.3%。2025年1-11月,我国有机硅中间体表观消费量185.0万吨,同比 14.1%,增速整体稳中有升;从结构上看,据百川盈孚,2021-2024年有机硅最大下游建筑占比已由33.1%迅速下滑至25.2%,或主要系房地产新开工面积大幅下滑影响,相关需求持续削减,而加工制造业占比则从9.0%上升至14.6%;交通运输占比从5.0%上升至8.9%,医疗卫生占比从4.0%提升至5.8%,未来下游需求结构比重有望迎来重塑。

新兴领域渗透率不断提升,有望显著带动需求增量。随着国民经济的发展和人民生活水平的不断提高,有机硅产品在越来越多的高增长领域展现了优越性能,逐步实现对传统材料的替代,如新能源汽车电池的密封与热管理、光伏组件的封装与粘接、电力系统复合绝缘子、电子元器件的绝缘保护、医用生物相容性材料、数据中心液冷散热、有机硅皮革等。未来随着有机硅渗透率不断提升、单位用量持续增长,新兴领域有望接力传统地产、纺织,成为有机硅产品消费的重要增长点。

我们认为短期内三大新兴领域的有机硅相关需求有望超预期:

①光伏:据中国氟硅有机材料工业协会和SMM硅世界,光伏密封胶用量约1000-1500吨/GW。截至2025年1-11月,我国光伏电池产量636.9GW,同比 30.0%,假设单GW用量1200吨计算,预计全年理论有望带动光伏密封胶需求增量14.0万吨;

②新能源汽车:新能源汽车领域则在电子电机电控及辅助系统、车身及内饰、动力电池等方面均需要有机硅,据中国化工报,新能源汽车单车有机硅用量在20kg左右,约为普通商用车的7倍。截至2025年1-11月,我国新能源汽车产量1264.5万辆,同比 25.6%,假设单车用量18kg计算,预计全年理论有望推动相关有机硅消费增量6.6万吨;

③复合绝缘子:据思瀚产业研究院,2013-2023年,我国复合绝缘子产量由767万只增长至1688万只,CAGR达8.21%。以单个复合绝缘子25kg,硅橡胶含量50%测算,假设后续可维持当前产量增速,2025年复合绝缘子亦有望贡献1.9万吨新增有机硅需求。

有机硅供需关系或迎实质性改善,预计2026年起供需缺口显著放大。综合来看,供给侧受益于企业扩产行为趋于谨慎以及“反内卷”共识驱使下企业协同的不断演绎,前期因集中扩产造成的供应端压力有望逐步消解。需求方面,当前我国有机硅消费正处在增长动能转换期,从传统地产、纺织等领域有望逐步转移至以光伏、新能源汽车为代表的新兴应用,或将打开显著需求敞口。我们的测算假设有机硅需求主要来自建筑、电子、纺织业、其他共四大类,在新场景渗透率与单位用量的双重提升预期下,因有机硅下游应用领域极其分散,我们假设其他领域的需求新增量全部来自易于追踪的光伏、新能源汽车、复合绝缘子三大主要方向,2025-2027年,以中间体口径计,我国有机硅行业预计仍将分别形成-1.9/-29.4/-18.4万吨供需差,因扩产周期造成的供需错配有望得到扭转。

4.风险提示

原材料价格大幅波动;

能源价格大幅波动;

房地产、纺织等传统下游需求不及预期;

新能源汽车、光伏等新兴需求不及预期;

贸易摩擦风险等。

VIP复盘网

VIP复盘网