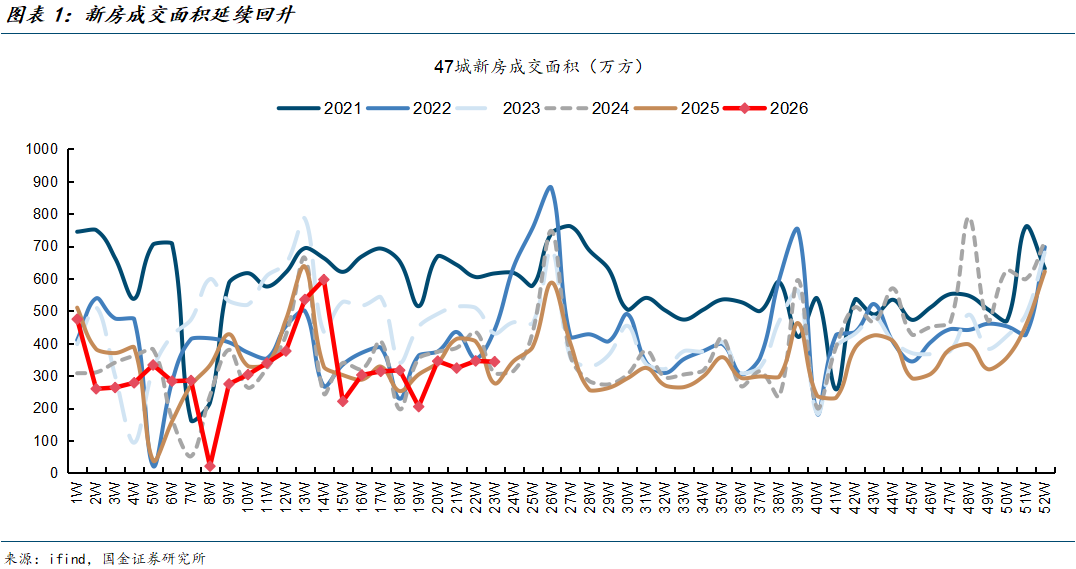

本周新房景气度下行趋缓,47个重点城市新房成交环比季节性回落,同比由负转正。6月新房销售呈现出“淡季不淡”特征,各能级城市同比均改善,这一态势若能延续则意味着年初以来二手房市场的修复正逐渐传导至新房市场。

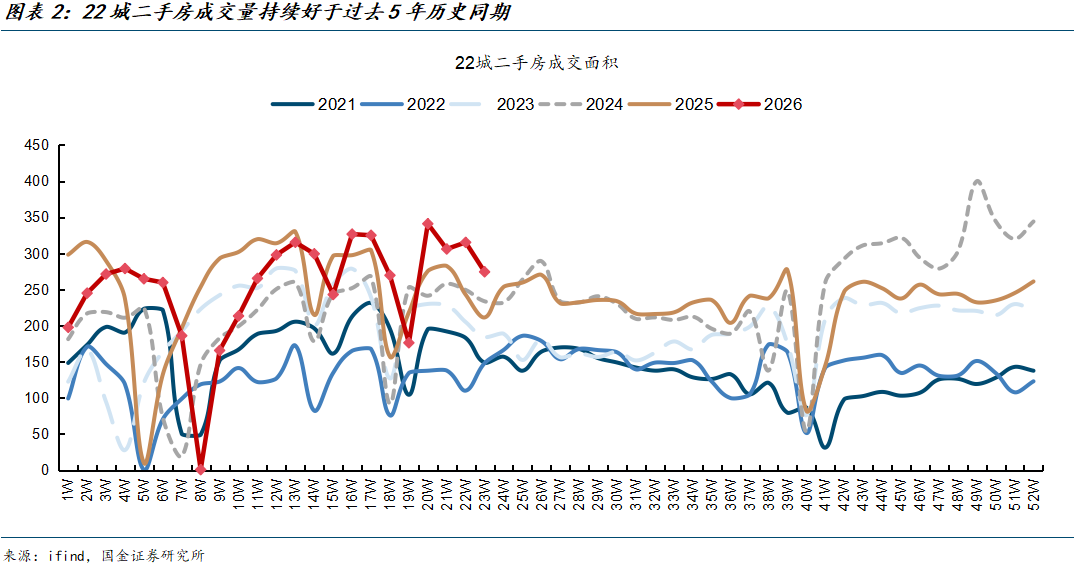

本周二手房景气度底部企稳,22城二手房成交量好于过去5年历史同期,同比涨幅走阔至42.2%。从代表供给侧压力的挂牌量变化看,6月以来挂牌量同环比延续回落。从实时成交依然保持正增长看,后续二手房网签仍将持续改善,成交热度淡季不减。

风险提示

房价下行幅度和速度超预期,宏观经济超预期下行。

正文

新房方面,本周(5.30-6.5)景气度下行趋缓,47城新房成交面积录得343.5万平方米,环比回落5.5%,主要受季节性因素影响,同比由负转正录得19.1%。6月新房销售呈现出“淡季不淡”特征,一、二、三线城市新房成交面积均出现同比增长,增速分别为66.0%、10.1%和7.9%。后续新房销售改善的态势如果能够延续,意味着年初以来二手房市场的修复正逐渐传导至新房市场。

二手房方面,本周(5.30-6.5)景气度底部企稳,22城二手房成交量好于过去5年历史同期,同比延续正增长,涨幅进一步走阔至42.2%。从更加领先的实时成交数据看,“小阳春”以来二手房的改善仍在延续,6月同比增速为16%。从代表供给侧压力的挂牌量变化看,6月以来挂牌量延续回落,较5月末下降0.1%,较去年同期回落0.6%。

风险提示

如果重点城市二手房挂牌量超预期回升或租金价格大幅回落,可能导致房价下行幅度和速度超预期。

宏观经济超预期下行,或导致居民预期再度转弱,拖累房地产市场止跌节奏

VIP复盘网

VIP复盘网