AI能源革命,终究要靠液冷!

尽管,提高绿电使用比例可降低数据中心排碳量,但单纯靠增加绿电供应并不能直接提高电能使用效率PUE。

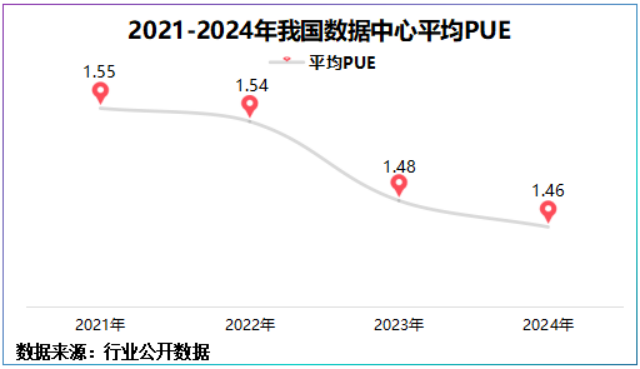

这里说一下,PUE=(IT设备能耗 其他设备能耗)/IT设备能耗,越接近1说明数据中心能效越高,越低碳。

2023年我国数据中心PUE为1.48,2024年进一步降至1.46,2025年起更是调整至不得高于1.3,降耗日益趋严。

$银轮股份(SZ002126)$$中石科技(SZ300684)$#炒股日记##社区牛人计划#

以PUE为1.5的数据中心能耗分布为例,制冷系统占比超27%,仅次于IT设备,是能耗第二高地。

简言之,要想达到PUE接近于1的效果,就必须降低制冷系统能耗。

如此一来,液冷“炙手可热”。

相比传统风冷,液冷不论是能耗还是电费消耗上,均呈指数级下降。目前,液冷技术包括冷板式、喷淋式、浸没式三种。

其中,冷板式相比风冷节能率高达76%,PUE约1.2;浸没式节能率更是高达93%以上,PUE小于1.13。

但,炙手可热≠谁都能上桌。

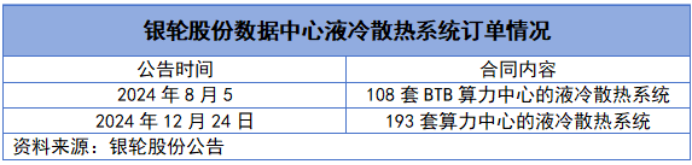

一次突破,银轮股份上了牌桌。

2023年,银轮股份数据中心服务器液冷业务实现零突破,2024年底公司一举斩获301套算力中心热冷散热系统,可谓不鸣则已,一鸣惊人。

现阶段,银轮股份液冷产品覆盖CDU(冷却液分配单元)、Mandifold(分水器)、芯片冷板模组以及柴油发电机液冷模块等数据中心内外部核心组件。

上了牌桌,一定能大口吃肉吗?

业绩,可见分晓。

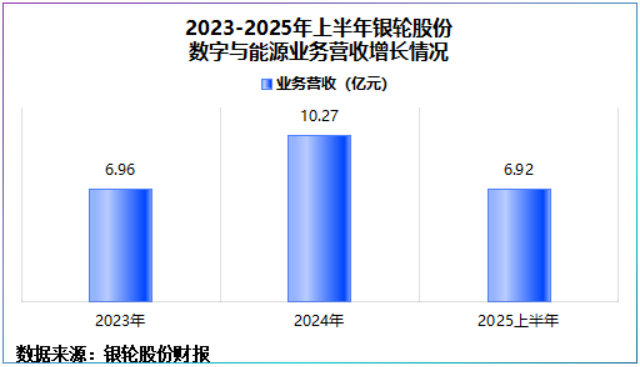

公司液冷隶属于数字与能源业务,2024年该业务营收达10.27亿元,同比大增47.44%,2025年上半年营收接近7亿元,同比增长58.94%,持续起跑。

不过,对于企业来说远期成长性尤为重要,毕竟业绩已经成为过去式。当前液冷跑道上早已经挤满参赛者。

一边是先发者,英维克构建了液冷全链条,申菱环境2024年液冷产品营收同比劲增近3倍。

一边是后来者,春秋电子、中石科技、蓝思科技,于11月25日先后掀起并购潮,意在液冷市场。

面对左右夹击,银轮股份如何突围?

与其说如何突围,不如说银轮股份如何用现有优势反哺液冷。

热交换器是银轮股份身上最知名的标签,其占据了公司80%以上的营收和利润,经过40余年发展,公司已经成为热管理领域产品品类最齐全的供应商之一。

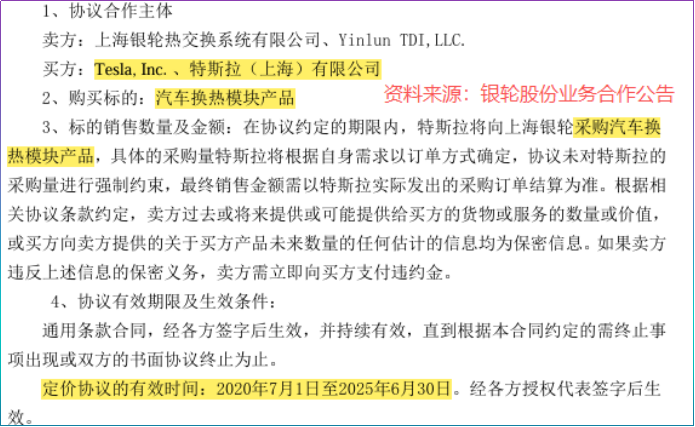

2020年,公司成功拿到特斯拉供应链的入场券,为其提供热模块产品,借客户背书公司迅速提高了品牌力。

那么,银轮股份热管理和液冷有什么关系?

这要从三个维度看。

技术维度—平移复用。

这决定了银轮股份追赶同行速度。

汽车热管理与液冷本质上技术同源,车端水冷零部件泵、阀、冷却器、热交换器与数据中心散热核心部件水泵、冷板、热交换器等技术路线相差无几。

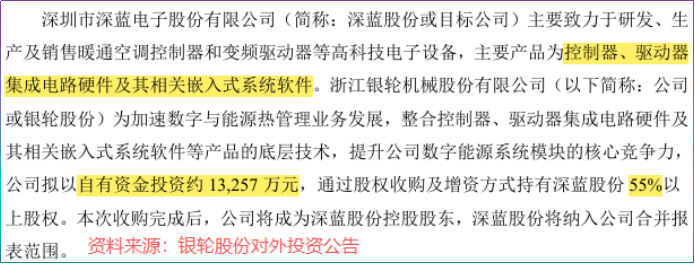

为扩充技术储备,11月28日,公司拟以1.33亿元,收购深蓝股份55%股权,收购完成后公司将控股深蓝股份,旨在深度掌控热管理上下游核心技术。

总的说,银轮股份在数据中心液冷热领域拥有一定的技术底子,这种技术同源的迁移,正是其能在液冷赛道快速追赶同行的跳板。

然而,跨入数据中心领域,不是迁移过往经验这么简单,它需要围绕服务器的高热流密度,进行专项研发和产品适配。

所以,还要看第二个维度,研发维度,这看的是银轮股份资源利用效率。

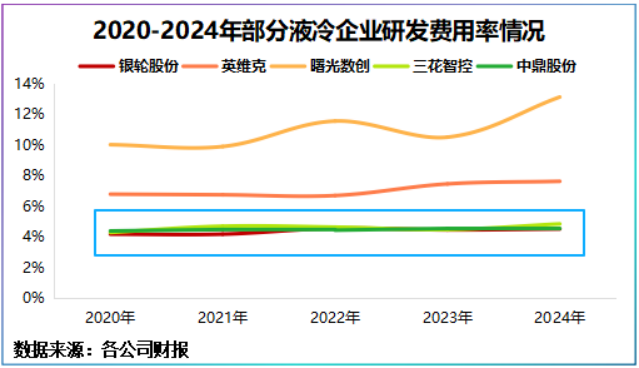

首先,研发投入上,2020-2024年,公司研发费用率为4.37%,与三花智控、中鼎股份齐平,却低于英维克、曙光数创。

倒不是说银轮股份研发投入程度低,而是其下游核心需求来自新能源汽车,相比英维克、曙光数创下游为数据中心,其下游技术成熟度高。

为此,银轮股份基于现有的热换技术,开发了移动式数据中心冷却系统,已通过客户端测试。

当然,银轮股份也有自己的长板—属地化供应。

公司在北美、墨西哥、欧洲等地建有研发分中心和生产基地,以上地区恰恰是AI技术发展聚集地。

如此一来,公司可以利用现有的供应链体系,实现液冷产品的规模化以及属地化供应,把每一分钱花在刀刃上。

要强调的第三个维度,正是资金维度。

其决定了银轮股份未来液冷的进展。毕竟,研发、营销、扩产都是烧钱的炉子。

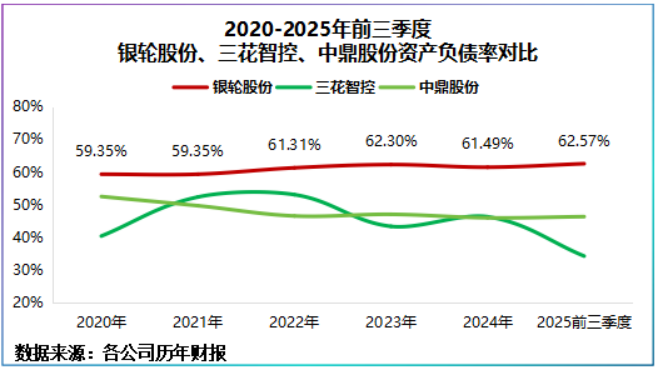

2020-2024年银轮股份资产负债率显著高出三花智控、中鼎股份10多个百分点,公司货币资金大体能覆盖长短期借款。

背后原因在于,银轮公司近几年在拓展海外市场,其进行了一系列资本投资,比如收购瑞典斯普、新建墨西哥工厂等。

短期看消耗了大量资金,实则是用现在养未来的战略杠杆。

2025年上半年,公司北美地区营收达11.08亿元,同比增长7.26%,欧洲市场营收达5.26亿元,同比增幅达43.63%,海外市场又上了一个台阶。

并且,靠着热交换器这一核心大单品,银轮股份实现了营收十二年连增,以18.77%的年均复合增速,从2013年的19.14亿元一路跃升到了2024年的127亿元。

要知道,近十年营收保持正增长的汽零企业不到20家,福耀玻璃、潍柴动力、三花智控等头部企业都无法做到,银轮股份却成了同行中特殊的存在。

主业持续产生的经营性现金流,恰恰是液冷业务研发、营销、扩产等费用的最终来源,液冷业务得以拿下批订单。

除此之外,借主业稳健增长,银轮股份还将汽车热管理边界拓展到了人形机器人、储能与低空经济。

其中,人形机器人方面,公司具备关节模组、灵巧手以及热管理模组等,并与伟创电气、科达利、科普勒等成立机器人公司。

总之,智者虑于未萌,明者见于未形。

银轮股份借技术、研发、资金打开热管理边界,站上了液冷与人形机器人两大新赛场。

当新业务接过增长接力棒,银轮股份或将迎来从反哺到共生的良性循环。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

VIP复盘网

VIP复盘网