中信煤炭指数 3619.74 点,下降 0.89%,跑输沪深 300 指数 2.84pct,位列中信板块涨跌幅榜第 28 位。

本轮煤价自 11 月中旬下跌至今,累计跌幅 144 元/吨(831 元/吨→687 元/吨),其背后核心原因在于火电发电量严重不及预期(据国家统计局报道,11 月我国规上火电发电量同比下降 4.2%),一方面因今年冷冬预期未能兑现;一方面因风光出力较好,对火电造成明显挤压。此外,进入采暖季后,相关部门重提能源保供,11 月我国原煤日均产量 1423 万吨,创年内新高(符合预期,22 年~24 年期间,每年 11 月均是全年产量高点)。

当前,煤价若需止跌回升,需具备下述任意条件之一:

➢盼天寒促需求:何时大面积降温叠加雨雪天气,导致电厂日耗转正,何时煤价止跌企稳开启上行;

➢盼政策收供应:受近期煤价持续下行影响,长协与现货价格再次出现全面倒挂(Q5500 现货 687 元/吨 VS Q5500 长协 694 元/吨),或随时倒逼政策出手干预,煤炭供应得到收缩,煤价便具备止跌上升条件。

重点领域分析:

➢本周动力煤价格前半周延续快速回落、后半周跌幅有所放缓,焦煤价格稳中偏弱运行。截至 12 月 26 日,北港动煤报收 687 元/吨,周环比-33 元/吨;CCI 柳林低硫主焦 1550 元/吨,周环比持平。

✓动力煤方面,现货、长协全面倒挂,盼政策、收供应、暖煤价。供应方面,临近元旦煤矿年度生产任务完成或即将完成,停产减产煤矿陆续增多,坑口煤矿产能利用率下降,整体供应收紧。据汾渭统计,“三西”地区煤矿产能利用率 84.6%,周环比下降 4.2pct。需求方面,下游民用、化工等行业维持刚性采购,叠加部分站台及贸易商少量备货,部分性价比较高的煤矿销售略有改善。然而,受北方港口及大集团价格持续下跌影响,市场看空情绪仍占主导,外加本周全国各地区气温普遍性偏高,电厂日耗虽在上升,但同比仍处负增长,电厂库存去化缓慢,消耗长协货源为主,主动补库紧迫性不高,多数参与者采购谨慎,价格依然承压。

✓“现实需求”是驱动当前阶段煤价运行的主要因素,即“寒潮来袭→降温→电厂日耗增加→终端采购强度提升→煤价上涨”,反之“冬季需求不及预期→电厂日耗偏弱→库存持续累积→终端采购积极性不高→煤价下跌”,而目前正是如此。进入采暖季后,大面积寒潮迟迟未至,全国大部分地区气温处于正常水平,且风光出力较好,对火电造成挤压,电厂日耗虽季节性攀升,但同比降幅甚至走扩,导致电厂去库时点延后,电厂采购力度不及预期(以长协拉运为主),煤价缺乏上行动力,高位回落。目前虽临近年底,部分煤矿因完成年度生产任务陆续停产减产,供应端有所收紧。但无奈冷冬预期落空,需求迟迟未见实质性改善,导致港口库存持续上升、电厂库存亦处高位,下游无主动采购意愿。且市场担忧进入 26 年后,供应端有望环比恢复,贸易商均以出货为主,悲观情绪仍浓。

✓展望后市,煤价何时止跌,正如上周周报标题所述《盼天寒促需求暖煤价,盼政策收供应扭预期》:一方面,何时大面积降温叠加雨雪天气,导致电厂日耗转正,何时煤价止跌企稳开启上行;一方面,受近期煤价持续下行影响,长协与现货价格再次出现全面倒挂(Q5500 现货 687 元/吨 VS Q5500 长协 694 元/吨),或随时倒逼政策出手干预,煤炭供应得到收缩,煤价便具备止跌上升条件。

➢焦煤方面,经历过前期超跌反弹后,当前供需矛盾并非十分突出,现货、盘面均震荡运行。因焦炭看跌预期仍较强,下游观望情绪浓厚,焦企适当补库后部分再度转为按需采购,整体需求释放有限,焦煤成交氛围平淡,高价资源成交疲软,竞拍流拍率再度攀升。本周部分性价比较高的资源成交可观,少数价格小幅探涨,而多数配焦资源延续跌势,整体煤价呈现弱稳震荡。供应方面,本周主产地因年度任务完成停减产的煤矿继续增多,产地供应持续收缩。据汾渭统计,本周样本煤矿原煤产量 1187.4 万吨,周环比减少 5.2 万吨。需求方面,由于下游焦化厂利润较低以及下游钢厂检修停产增多,焦煤刚需偏弱,下游对高价煤种的接受度并不高,采购依旧偏谨慎,对焦煤价格仍形成一定压力。

✓焦煤盘面在上周大涨后,本周区间窄幅震荡,主因其供需矛盾并非十分突出,交易价值较低。上周焦煤 05 主力合约收涨 9.00%,一改之前颓势,其主要逻辑在于早前周报标题所述《“反内卷”交易再升温,盘面“空头”止盈》。大涨过后,盘面基差已得到修复,交易回归其基本面,当前供需矛盾并不突出,仍在积累过程中:一方面,铁水继续下降&钢厂盈利承压,对焦煤价格形成一定压力;一方面,在经历前期价格下跌后,冬储补库或逐步启动,对价格形成一定支撑。

投资策略:

➢三季报业绩披露完毕,遵循“绩优则股优”,重点推荐中煤能源(H A)、兖矿能源(H A)、中国神华(H A)、陕西煤业。

➢重点推荐深耕智慧矿山领域的科达自控;困境反转的中国秦发。

➢此外,重点关注力量发展、Peabody((BTU)、晋控煤业、潞安环能,新集能源、山煤国际、电投能源、淮北矿业、昊华能源、平煤股份,未来存在增量的华阳股份、甘肃能化。

➢此外,前期完成控股变更、资产置换的江钨装备亦值得重点关注。

风险提示:国内产量释放超预期,下游需求不及预期,原煤进口超预期,政策不及预期。

1. 本周核心观点

1.1.动力煤:煤价延续下跌趋势,关注日耗边际修复

1.1.1.产地:高性价比煤矿拉运好转,库存压力有所缓解

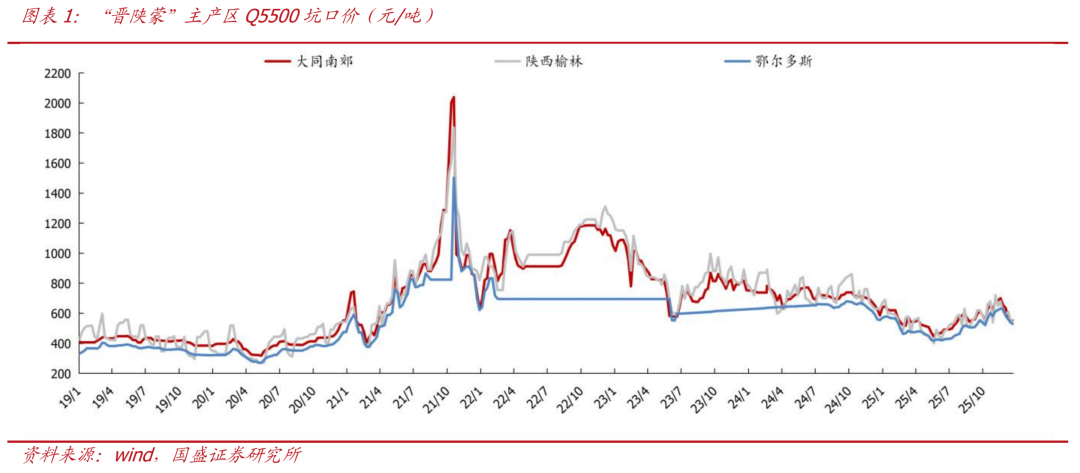

本周主产区煤矿价格整体呈稳中窄幅波动。近期部分煤矿因完成年度生产任务而停产或减产,产区供应小幅收紧。下游非电行业释放少量刚需,少数高性价比煤矿拉运好转,库存压力缓解,价格出现小幅上调。然而,由于大集团及北港价格持续下行,市场观望情绪浓厚,整体需求未见明显改善,部分煤矿销售依然不畅,库存累积导致价格承压。临近年底,供应端收缩使得市场对进一步降价较为抵触,买卖双方心态僵持,短期价格预计延续窄幅盘整态势。

截至 2025 年 12 月 26 日:

➢ 大同南郊 Q5500 报 550 元/吨,周环比持平,同比偏低 36 元/吨。

➢ 陕西榆林 Q5500 报 540 元/吨,周环比下降 10 元/吨,同比偏低 90 元/吨。

➢ 鄂尔多斯 Q5500 报 528 元/吨,周环比下降 9 元/吨,同比偏低 27 元/吨。

1.1.2.港口:上游抵触情绪增强,下跌幅度逐步收窄

本周北方港口市场延续弱势,但价格跌幅有所收窄。近期终端释放少量招标与刚需,上游抵触情绪增强,部分贸易商捂货观望,带动市场价格跌势趋缓。有市场参与者指出,近期需求略有改善,加之矿区价格横盘整理,市场低价货源采购难度增加,短期价格或逐渐趋稳。但长期来看,1 月新产能释放将维持供应宽松格局,北方港口库存仍处高位,电厂负荷尚未显著提升,供过于求的基本面尚未实质性改善,预计后市价格仍面临下行压力。

截止 2025 年 12 月 27 日,渤海 9 港库存为 2749 万吨,周环比下降 236 万吨,同比上涨 99 万吨。截止 2025 年 12 月 24 日,全国 73 家港口动力煤库存为 6773 万吨,周环比上涨 94 万吨,同比上涨 496 万吨。

1.1.3.海运:锚地船舶数量周环比转增

截至 2025 年 12 月 26 日,周频(12.20~12.26)环渤海 9 港锚地船舶数量日均 65艘,周环比上涨 2 艘。

1.1.4.电厂:日耗环比大幅上涨,旺季需求继续修复

截止 2025 年 12 月 25 日,沿海 8 省电厂日耗为 216 万吨,周环比上涨 11.3 万吨,同比下降 11 万吨;库存为 3427 万吨,周环比上升 14.4 万吨,同比下降 88 万吨。

1.1.5.价格:煤价延续下跌趋势,关注日耗边际修复

截至 2025 年 12 月 26 日,北港现货价格为 687 元/吨,周环比下降 33 元/吨。产地方面,本周主产区煤矿价格整体呈稳中窄幅波动。近期部分煤矿因完成年度生产任务而停产或减产,产区供应小幅收紧。下游非电行业释放少量刚需,少数高性价比煤矿拉运好转,库存压力缓解,价格出现小幅上调。然而,由于大集团及北港价格持续下行,市场观望情绪浓厚,整体需求未见明显改善,部分煤矿销售依然不畅,库存累积导致价格承压。临近年底,供应端收缩使得市场对进一步降价较为抵触,买卖双方心态僵持,短期价格预计延续窄幅盘整态势。下游方面,本周北方港口市场延续弱势,但价格跌幅有所收窄。近期终端释放少量招标与刚需,上游抵触情绪增强,部分贸易商捂货观望,带动市场价格跌势趋缓。有市场参与者指出,近期需求略有改善,加之矿区价格横盘整理,市场低价货源采购难度增加,短期价格或逐渐趋稳。但长期来看,1 月新产能释放将维持供应宽松格局,北方港口库存仍处高位,电厂负荷尚未显著提升,供过于求的基本面尚未实质性改善,预计后市价格仍面临下行压力。长期而言,“十四五”期间,煤炭在我国能源体系中的主体地位和压舱石作用不会改变,在国内供应增量有限(固定资产投资难以支撑产量大幅释放 “3060”背景下各主体新建意愿较弱)、进口煤管控常态化的背景下,行业供需总体平稳,集中度有望进一步提高,在煤炭供给侧结构性改革持续深化的背景下,煤炭行业高质量发展可期。

1.2.焦煤:下游继续补库,港口煤价企稳

1.2.1.产地:焦企补库转为按需采购,产地价格延续涨跌互现

本周产地煤价延续涨跌互现,需求端表现仍显偏弱。因焦炭看跌预期仍较强,下游观望情绪浓厚,焦企适当补库后部分再度转为按需采购,整体需求释放有限,焦煤成交氛围平淡,高价资源成交疲软,竞拍流拍率再度攀升。本周部分性价比较高的资源成交可观,少数价格小幅探涨,而多数配焦资源延续跌势,整体煤价呈现弱稳震荡。

➢ 截至 12 月 26 日,吕梁主焦报 1450 元/吨,周环比持平,同比上升 70 元/吨。

➢ 截至 12 月 26 日,乌海主焦报 1350 元/吨,周环比持平,同比偏低 40 元/吨。

➢ 截至 12 月 26 日,柳林低硫主焦报 1550 元/吨,周环比持平,同比上升 170 元/吨。

➢ 截至 12 月 26 日,柳林高硫主焦报 1230 元/吨,周环比持平,同比偏低 50 元/吨。

1.2.2.库存:钢企继续补库

库存方面,下游经前期消耗后库存已降至低位,开始适当增加采购,部分高性价比资源签单好转,甚至有预售情况,但焦炭降价预期下,下游补库谨慎,多数资源签单仍显一般,部分涉及长协定价煤矿库存积累相对明显。截至 2025 年 12 月 26 日:

➢ 港口炼焦煤库存 300 万吨,周环比上升 13 万吨,同比减少 189 万吨。

➢ 230 家独立焦企炼焦煤库存 883 万吨,周环比上升 2 万吨,同比下降 4 万吨。

➢ 247 家钢厂炼焦煤库存 807 万吨,周环比上升 2 万吨,同比增长 31 万吨。

1.2.3.价格:下游继续补库,港口煤价企稳

截至 12 月 26 日京唐港山西主焦库提价报收 1740 元/吨,周环比持平。产地方面,本周产地煤价延续涨跌互现,需求端表现仍显偏弱。因焦炭看跌预期仍较强,下游观望情绪浓厚,焦企适当补库后部分再度转为按需采购,整体需求释放有限,焦煤成交氛围平淡,高价资源成交疲软,竞拍流拍率再度攀升。本周部分性价比较高的资源成交可观,少数价格小幅探涨,而多数配焦资源延续跌势,整体煤价呈现弱稳震荡。库存方面,下游经前期消耗后库存已降至低位,开始适当增加采购,部分高性价比资源签单好转,甚至有预售情况,但焦炭降价预期下,下游补库谨慎,多数资源签单仍显一般,部分涉及长协定价煤矿库存积累相对明显。后市来看,重点关注以下几点:(1)钢材去库斜率;(2)钢厂、焦企利润;(3)焦煤自身供应恢复情况;(4)焦煤自身绝对价格。长期来看,我们认为“买焦煤”就是“买地产”,随着后续需求端的缓慢复苏,地产或已渡过最艰难的时刻,焦煤需求亦是如此。

长期而言,国内炼焦煤供需格局持续向好,主焦煤或尤其紧缺。主因:

➢ 国内存量煤矿有效供应或逐步收缩:由于炼焦煤矿井资源禀赋及安全条件均逊于动力煤矿井,在环保、安监常态化的背景下,国内焦煤矿的有效供给或逐步收缩。

➢ 国内焦煤新建矿井数量有限,面临后备资源不足困境:焦煤属稀缺资源,且新增产能极为有限,意味着国内炼焦煤未来增产潜力较小,面临后备资源储备不足困境。

1.3.焦炭:第三轮提降落地,存在第四轮提降预期

1.3.1.供需:部分钢厂检修即将结束,开始提前对焦炭补库

供给方面:本周焦企供应出现分化,一方面,由于环保影响减弱,山西、陕西等部分区域开工有所恢复。然而,部分地区环保扰动仍存,叠加部分企业考虑钢厂原料采购谨慎,开工维持在限产状态,另外,少数企业在近期进入检修状态,开工有所下移。整体来看,焦炭供应以上涨为主,不过增量不大。

需求方面:部分钢厂考虑检修即将结束,提前开始采购焦炭,叠加焦企发货积极,钢厂原料到货持续增加,库存呈现增长态势,但是焦炭后市暂未明朗,仍有进一步提降可能,部分钢厂原料采购保持谨慎,整体库存增量不大。

1.3.2.库存:钢厂库存环比增加

随着钢厂陆续进入检修状态,铁水产量位于偏低位置,钢厂原料消耗量减少,叠加焦炭后市暂未明朗,市场观望情绪浓厚,钢厂出现控量行为,部分焦企出货缓慢,但由于部分钢厂即将复产,采购有所放量,叠加焦企积极出货,本周焦炭库存稍有下跌,目前焦企整体库存处于偏低水平。其中:

➢ 港口方面:据 Mysteel 统计,本周港口库存 178 万吨,周环比上升 3 万吨,同比增加 10 万吨。

➢ 焦企方面:据 Mysteel 统计,本周 230 家样本焦企焦炭库存 50 万吨,周环比下降 2万吨,同比增加 1 万吨。

➢ 钢厂方面:据 Mysteel 统计,本周 247 家样本钢厂焦炭库存 642 万吨,周环比增加 8 万吨,同比减少 3 万吨。

1.3.3.利润:吨焦盈利转为亏损

截至 12 月 25 日,吨焦利润下滑。据 Mysteel 统计,本周样本焦企平均吨焦盈利-18 元。其中:

➢ 山西准一级焦平均盈利-3 元。

➢ 山东准一级焦平均盈利 27 元,周环比下降 37 元/吨。

➢ 内蒙二级焦平均盈利-64 元,亏损周环比增加 41 元/吨。

1.3.4.价格:第三轮提降落地,存在第四轮提降预期

综合来看,焦炭三轮提降于本周初落地,降幅为 50-55 元/吨。近期钢材价格震荡运行,三轮提降落地后,钢材利润虽有好转,但整体水平较为一般,钢厂生产意愿无明显恢复,成材产量继续下跌,不过走势稍有分化,螺纹、热轧等品种产量呈现小幅增长状态,库存量继续降低。天气转冷下,北方地区需求已经开始降低,南方地区相对较好,预计后期需求将继续转差,钢材出货难度增加,库存压力或将逐步累积,影响焦炭需求难有明显好转。原料方面,由于焦企补库力度有限,价格整体维持偏弱运行,且后续供应有增加预期,对焦炭暂时无法起到支撑作用,焦炭四轮提降或即将来临,后期需关注铁水产量及钢材价格走势。

2.本周行情回顾

本周上证指数报收 3963.68 点,上涨 1.88%,沪深 300 指数报 4657.24 点,上涨 1.95%。中信煤炭指数 3619.74 点,下降 0.89%,跑输沪深 300 指数 2.84pct,位列中信板块涨跌幅榜第 28 位。

个股方面,本周煤炭板块上市公司中 11 家上涨,2 家持平,22 家下跌。

3.1.行业要闻

▲甘肃瓜州亿吨级煤炭储运基地启航:

近日,位于甘肃酒泉瓜州县的中胜浩通桥湾公铁物流铁路专用线日均运量稳定突破 10000 吨,标志着这条正线全长 5.15 公里的物流铁路专线正式从建设期迈入试运营新阶段。

(来源:煤炭资源网,2025-12-26)

▲大唐华银株洲 2×100 万千瓦扩能升级改造项目 1 号机组正式投运:

12 月 25 日,大唐华银株洲 2×100 万千瓦扩能升级改造项目 1 号机组一次性通过 168小时满负荷试运,各项运行参数优良、设备状态安全稳定,标志着该项目 1 号机组顺利投产发电,正式转入商业运营阶段。

(来源:煤炭资源网,2025-12-26)

▲闽赣背靠背联网工程开工 计划于 2027 年迎峰度夏前投运:

12 月 25 日,闽赣背靠背联网工程在瑞金市正式破土动工。工程将新建一座 300 万千瓦柔性直流背靠背换流站以及约 170 公里的 500 千伏交流线路,为江西、福建两省架起一座电力互通的桥梁。

(来源:煤炭资源网,2025-12-26)

▲俄罗斯铁路公司反对与产煤区签订保运协议:

俄罗斯铁路公司副总经理伊琳娜·马格努舍夫斯卡娅(Irina(Magnushevskaya)在接受《生意人报》采访时称,俄罗斯铁路公司反对能源部提出的与各地区签订协议保证至少出口 1.3 亿吨煤炭的提议

(来源:煤炭资源网,2025-12-25)

▲我国第 100 座 750 千伏变电站投运:

据中国电力报消息,12 月 24 日,新疆 750 千伏昌安变电站建成投运,成为我国第 100 座 750 千伏变电站。

(来源:煤炭资源网,2025-12-25)

▲湖北能源江陵火电 2×660 兆瓦项目 1 号机组成功并网:

12 月 24 日,湖北能源江陵火电(2×660 兆瓦)项目建设迎来重大里程碑节点,1 号机组成功并入电网,进入带负荷试运行阶段,为后续正式投入商业运营、助力湖北电网迎峰度冬保供迈出关键一步。

(来源:煤炭资源网,2025-12-25)

▲广西首个构网型储能示范项目成功并网:

近日,广西首个构网型储能示范项目实现全容量并网。该项目是广西首批集中共享储能示范项目之一,同时也是自治区首个大型构网独立储能电站,其投运将有效提升区域新能源消纳能力与电网安全稳定运行水平,对推动新型电力系统建设具有重要意义。

(来源:煤炭资源网,2025-12-24)

3.2.重点公司公告

国内产量释放超预期。

VIP复盘网

VIP复盘网