投资要点

投资要点

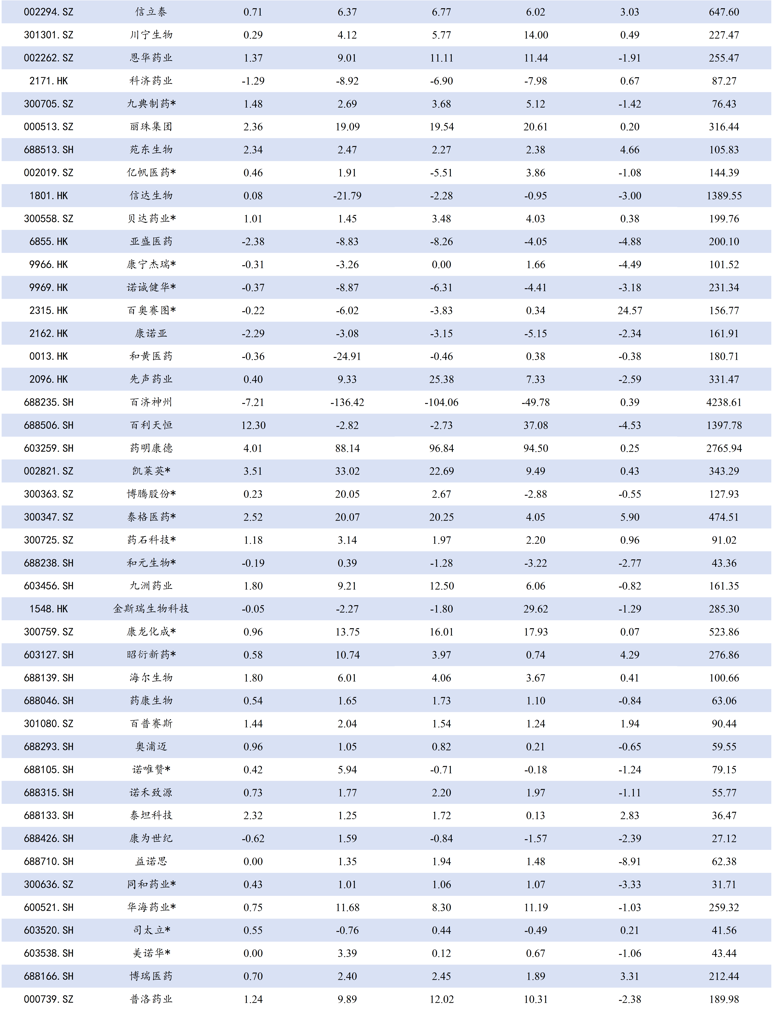

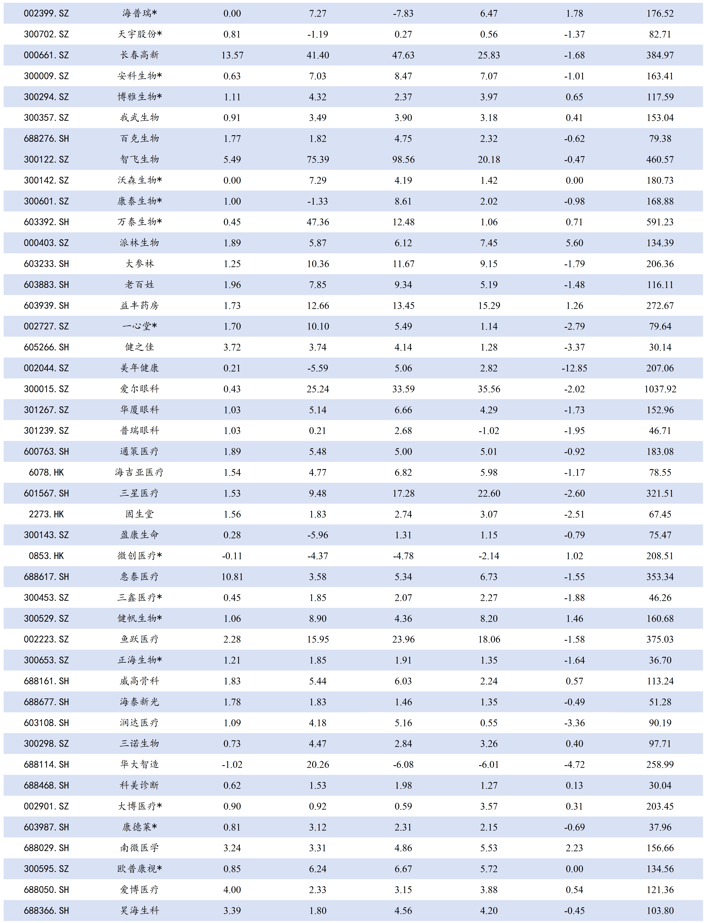

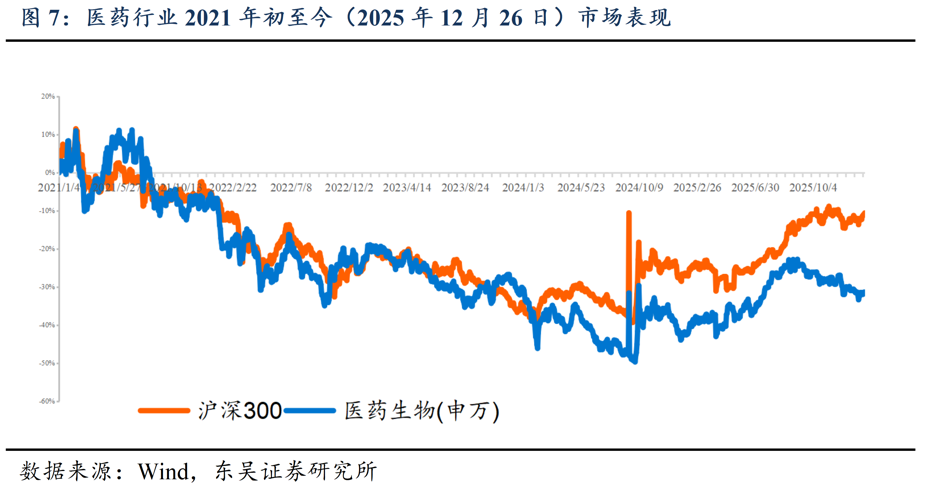

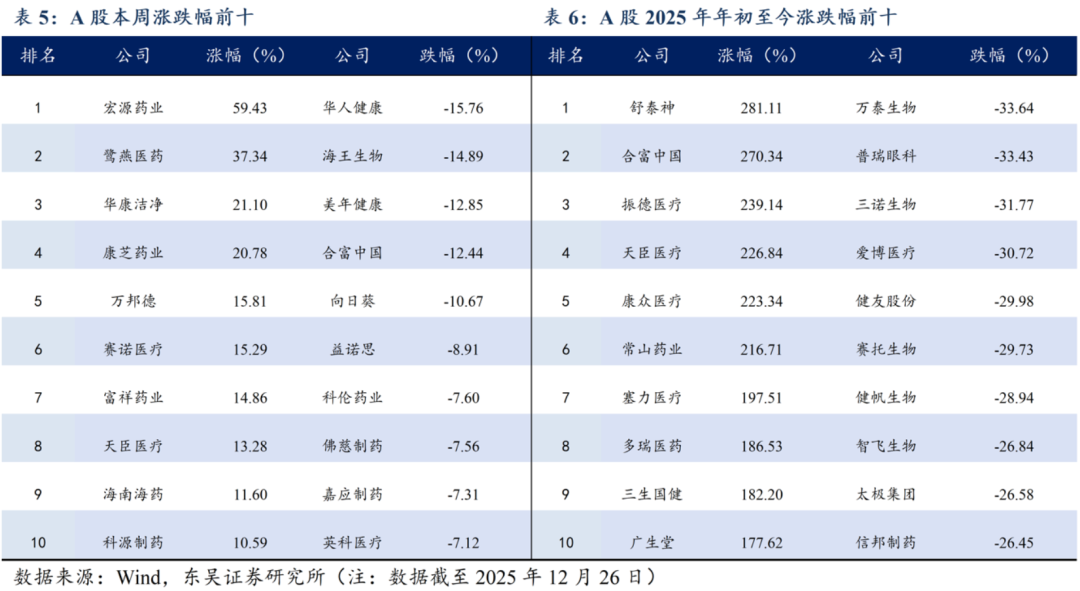

本周、年初至今A股医药指数涨幅分别为-0.18%、14.29%,相对沪深300的超额收益分别为-2.13%、-4.07%;本周、年初至今恒生医疗保健指数涨跌幅分别为-1.81%、62.29%,相对于恒生科技指数超额收益为-2.18%、37.99%;本周原料药( 2.05%)、医疗器械( 0.08%)、化学制剂( 0.05%)涨幅居前;医药商业(-1.66%)股价有所下跌;本周A股涨幅居前宏源药业( 59%)、鹭燕医药( 37%)、华康洁净( 21%),跌幅居前华人健康(-16%)、海王生物(-15%)、美年健康(-13%)。本周H股涨幅居前百奥赛图-B( 25%)、君圣泰医药-B( 16%)、脑动极光-B( 7%),跌幅居前药捷安康-B(-21%)、加科思-B(-16%)、嘉和生物(-10%)。

中国上市创新药数量持续增长,国产占据约半数份额;中国创新药研发能力同步增长,优质管线吸引全球目光;国产创新药BD数量与金额再创新高,其中ADC、双抗、小核酸、CAR-T为2026年值得关注的四大研发方向。中国创新药上市数量从2017年的41款增加至2024年的92款,国产药品占比亦呈显著提升态势;在研发端,中国在研管线覆盖1300个赛道,其中的716个赛道(22%)中的研发进度排名第一,已成为仅次于美国(38%)的优质创新药管线策源地;2025年Q1~3中国企业的license-out交易热度仍在持续,交易总金额攀升至 920.3亿美元,较2024年全年同比增长77%;同期 license-out首付款金额首次超过同期一级市场融资总金额(31.9亿美元),成为当前医药企业重要的资金来源之一;展望2026年,技术前沿将聚焦于下一代ADC、双/多抗、小核酸、in vivo CAR-T四大关键方向。

阿斯利康和第一三共宣布,注射用ADC德曲妥珠单抗在中国获批上市;诺和诺德宣布司美格鲁肽注射液的心血管适应症上市申请获得国家药品监督管理局批准。12月25日,阿斯利康和第一三共宣布,注射用TROP2 ADC德曲妥珠单抗(T-DXd)在中国获批,用于治疗既往接受过内分泌治疗且在晚期疾病阶段接受过至少一线化疗的不可切除或转移性的激素受体(HR)阳性、HER2阴性乳腺癌成人患者;12月22日,诺和诺德宣布司美格鲁肽注射液(商品名:诺和盈 ®)的心血管适应症上市申请获得国家药品监督管理局批准,适用于降低已确诊为心血管疾病且BMI≥27kg/m2成人患者的主要心血管不良事件的风险。该药品可作为当前肥胖症标准化治疗中的重要手段之一。

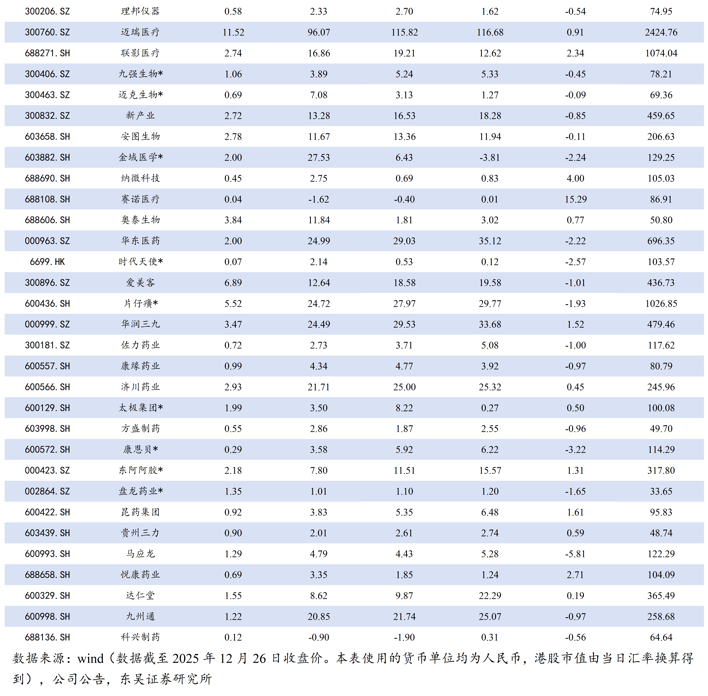

具体思路:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等,高弹性配置方向:创新药,尤其是小核酸方向等;高股息配置方向:中药及药店等。具体标的思路:从PD1 PLUS角度,建议关注三生制药、康方生物、信达生物、泽璟制药等。从ADC角度,建议关注映恩生物、科伦博泰、百利天恒等。从小核酸角度,建议关注前沿生物、福元医药、悦康药业等。从自免角度,建议关注康诺亚、益方生物、一品红等。从创新药龙头角度,建议关注百济神州、恒瑞医药等。从CXO、上游科研服务角度,建议关注药明康德、皓元医药、奥浦迈、金斯瑞生物等。从医疗器械角度,建议关注联影医疗、鱼跃医疗等。从AI制药角度,建议关注晶泰控股等。从GLP1角度,建议关注联邦制药、博瑞医药、众生药业、信达生物等。从中药角度,建议关注佐力药业、方盛制药、东阿阿胶等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

1. 本周及年初至今各医药股收益情况

本周、年初至今A股医药指数涨幅分别为-0.18%、14.29%,相对沪深300的超额收益分别为-2.13%、-4.07%;本周、年初至今恒生医疗保健指数涨跌幅分别为-1.81%、62.29%,相对于恒生科技指数跑赢-2.18%、37.99%;本周原料药( 2.05%)、医疗器械( 0.08%)、化学制剂( 0.05%)涨幅居前;医药商业(-1.66%)股价有所下跌;本周A股涨幅居前宏源药业( 59%)、鹭燕医药( 37%)、华康洁净( 21%),跌幅居前华人健康(-16%)、海王生物(-15%)、美年健康(-13%)。本周H股涨幅居前百奥赛图-B( 25%)、君圣泰医药-B( 16%)、脑动极光-B( 7%),跌幅居前药捷安康-B(-21%)、加科思-B(-16%)、嘉和生物(-10%)。医药板块表现特点:本周医药板震荡下跌。

具体思路:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等,高弹性配置方向:创新药,尤其是小核酸方向等;高股息配置方向:中药及药店等。

具体标的选择思路:

从PD1 PLUS角度,建议关注三生制药、康方生物、信达生物、泽璟制药等。

从ADC角度,建议关注映恩生物、科伦博泰、百利天恒等。

从CXO、上游科研服务角度,建议关注药明康德、皓元医药、奥浦迈、金斯瑞生物等。

从AI制药角度,建议关注晶泰控股等。

2. 2026年战略性布局创新药,其性价比高

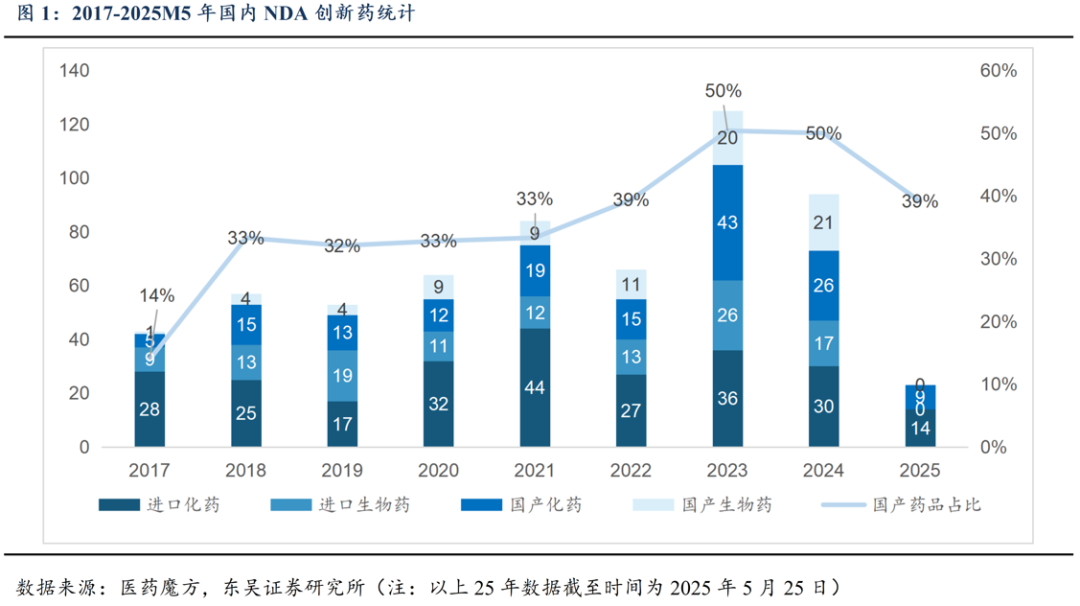

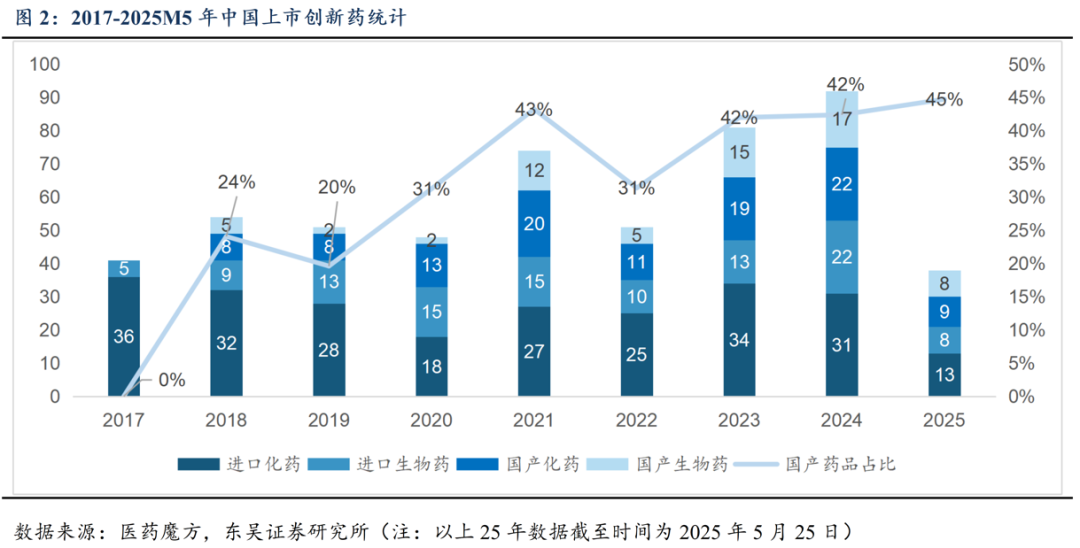

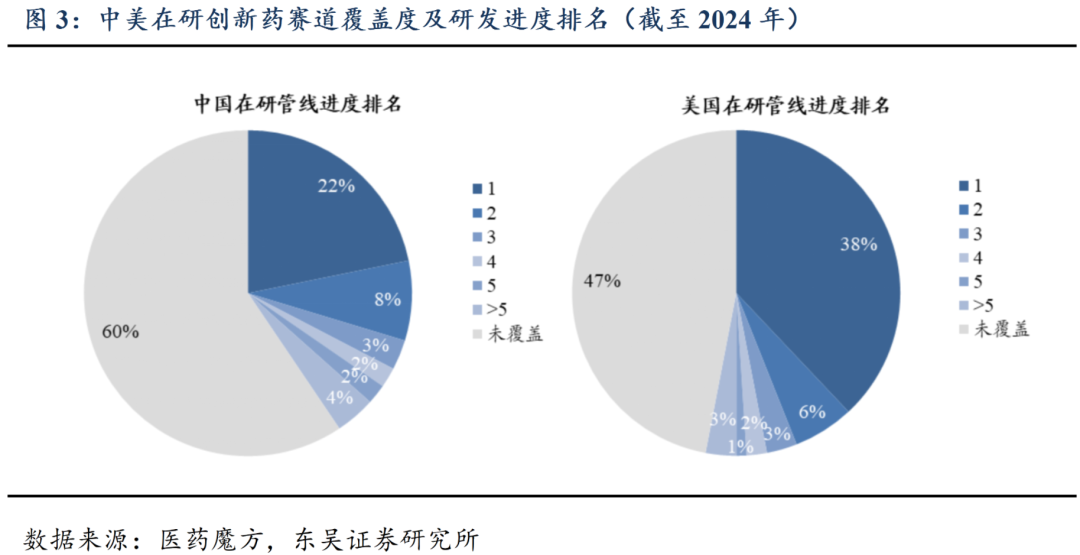

中国上市创新药数量持续增长,国产占据约半数份额;中国创新药研发能力同步增长,优质管线吸引全球目光;国产创新药BD数量与金额再创新高,其中ADC、双抗、小核酸、CAR-T为2026年值得关注的四大研发方向。中国创新药上市数量从2017年的41款增加至2024年的92款,国产药品占比亦呈显著提升态势;在研发端,中国在研管线覆盖1300个赛道,其中的716个赛道(22%)中的研发进度排名第一,已成为仅次于美国(38%)的优质创新药管线策源地;2025年Q1~3中国企业的license-out交易热度仍在持续,交易总金额攀升至 920.3亿美元,较2024年全年同比增长77%;同期 license-out首付款金额首次超过同期一级市场融资总金额(31.9亿美元),成为当前医药企业重要的资金来源之一;展望2026年,技术前沿将聚焦于下一代ADC、双/多抗、小核酸、in vivo CAR-T四大关键方向。

2.1. 中国创新药研发能力快速增长,优质管线吸引全球目光

国内NDA申请量逐年上升,国产药品比例增长显著。跟随注册性临床增长趋势,2017~2025M5中国 NDA 产品累计688款,以进口产品为主,占比64%。但国产药品数量自 2018 年起明显增加,2024年国产药品进入 NDA 阶段,共计 47 个,占比已达到50%;截至2025年5月25日,国产药品进入 NDA 阶段,共计 9 个,占比已达到39%。中国上市创新明显增长,国产占比及生物药比例显著提升。从2017年到2024年,我国创新药上市数量波动上升,从2017年的41款增加至2024年的92款;截至2025年5月25日,中国上市创新药数量达到38款,其中国产药品17款,占比达45%。

中国创新药研发能力紧追美国,在研项目受到全球MNC瞩目。根据医药魔方的统计数据,创新药可以按照靶点和药品类型进行分类,全球在研创新药共覆盖3212个赛道。截至2024年12月31日,中国在研管线覆盖1300个赛道,覆盖度40%。在其中的716个赛道(22%)中的研发进度排名第一。美国在研管线覆盖1689个赛道,覆盖度53%,在其中的1212个赛道(38%)研发进度排名第一。全球范围内同赛道进度排名第一的药物可被认为是FIC创新药,而中国被认为拥有FIC管线的赛道达到了22%,中国目前已经是仅次于美国的优质创新药管线策源地。

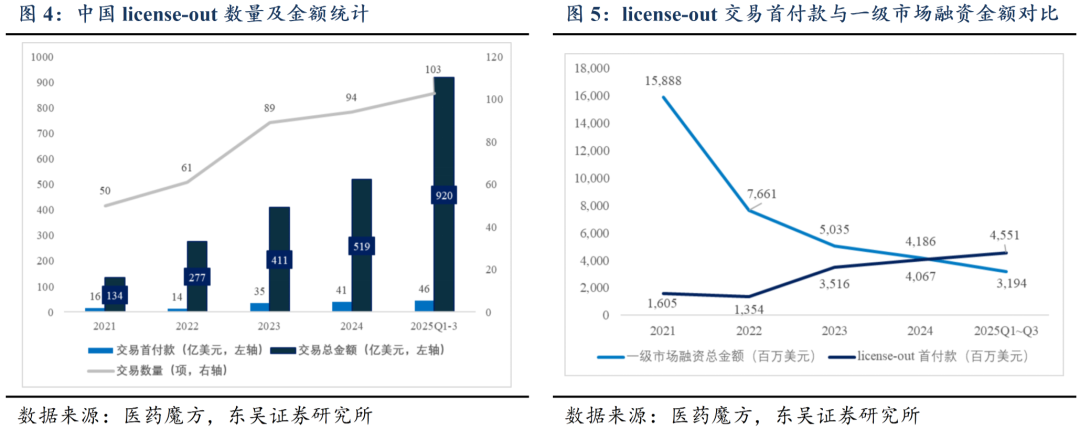

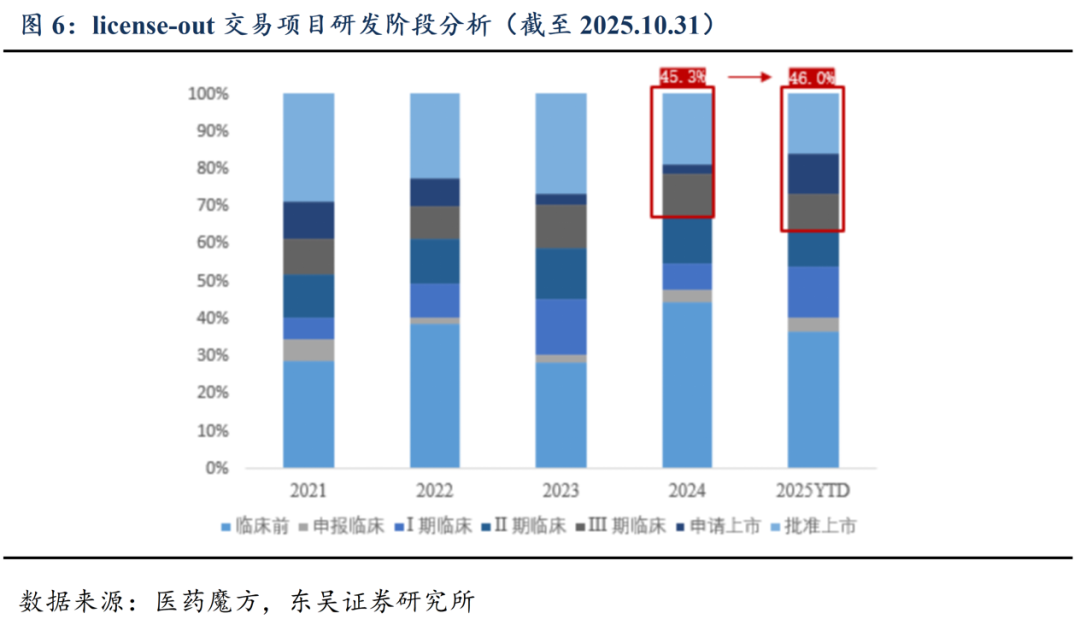

2025年Q1~Q3中国企业的license-out交易热度仍在持续,2025年Q1~Q3交易数量达103笔,同比增长9.5%;交易总金额攀升至 920.3亿美元,较2024年全年同比增长77%;同期license-out首付款金额首次超过同期一级市场融资总金额(31.9亿美元),成为当前医药企业重要的资金来源之一。

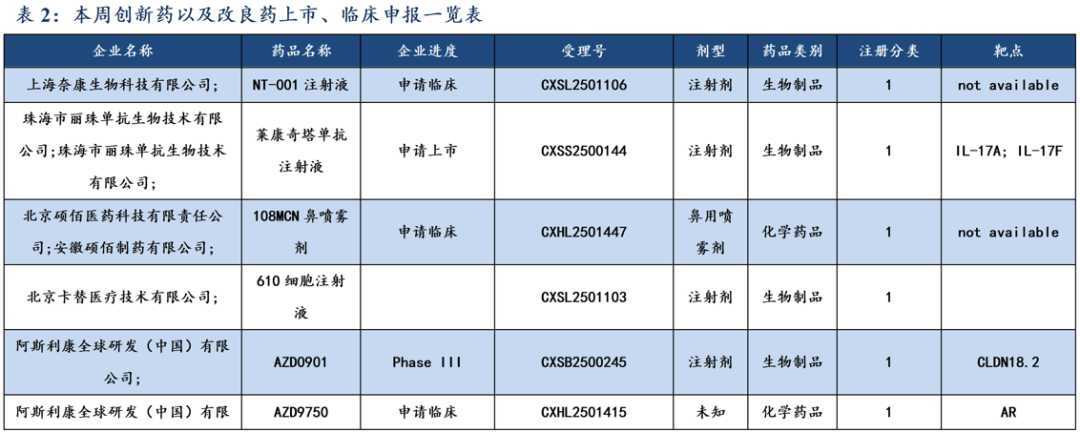

截至2025 年10月31日,中国 license-out 项目的阶段与领域分布呈现明显结构性变化。从研发阶段看,临床后期项目(Ⅱ 期临床及以后)占比从 2024 年的 45.3% 微升至 2025 年(截至10月31日)的 46%,临床前项目交易占比则明显下降,反映出海外市场对中国成熟阶段资产的偏好增强。

2.2. 2026年值得关注的四大研发方向

双抗/双载荷ADC是下一代ADC趋势,中国力量占据半壁江山。双抗/双载荷是ADC未来发展趋势。在ADC技术从“第一代”向“新一代”迭代的过程中,双抗ADC与双Payload ADC凭借对传统单靶点、单载荷ADC的突破,成为行业研发的两大热门方向。二者虽均以“双”为核心设计,但技术逻辑、优势场景与临床潜力存在显著差异,尤其在解决肿瘤治疗痛点上,展现出不同的价值定位。两种技术的本质区别,在于将“双功能”聚焦于ADC的不同核心组件——双抗ADC优化“靶向递送”,双Payload ADC强化“肿瘤杀伤”。截至2025年10月,从管线数量看,中国管线数量占据全球双抗ADC的53%(150/282),占全球双载荷ADC的61%(34/56)。双抗ADC更多聚焦于“靶点稀缺性”场景,如双靶点均为低表达/异质性表达的肿瘤,试图通过精准靶向打开治疗窗口,代表企业包括百利天恒、科伦博泰、恒瑞医药、映恩生物、康宁杰瑞、信达生物等。双载荷ADC唯二两款处于临床阶段管线均来自中国企业(康弘、信达)。双载荷ADC更聚焦于“耐药性”场景,尤其针对已上市单Payload ADC的耐药人群(如DS-8201耐药的HER2阳性乳腺癌),代表企业包括康弘药业(KH815)、信达生物(IBI3020)、多禧生物(DXC-018)、Araris(三Payload ADC)。

多特异性抗体——PD1plus、TCE及自免双抗是开发热点。多特异性抗体领域中,PD1plus、T 细胞衔接器(TCE)及自免双抗是当前开发热点,全球在研双抗药物靶点前五名分别为 CD3、PDL1、PD1、EGFR、VEGF,这一数据也印证了当前双抗研发仍以 CD3 介导的 TCE 为主,而 PD1/PDL1 协同的 PD1 plus 作为下一代免疫疗法已蓄势待发。2024 年多款 TCE 类双抗表现亮眼,安进的 CD3/CD19 双抗 2024 年销售额达 12.16 亿美元,成功跻身 “十亿美金俱乐部”;康方研发的AK112(PD1/VEGF)的成功也带动 PD-1 双抗 / 三抗赛道全球关注度大幅提升,该赛道相关产品均有望受益;自免疾病治疗市场潜力巨大,据 Business Research insights 预计,2027 年规模达 1193.5 亿美元,双抗药物相较传统疗法和单抗在疗效、耐药性等方面更具优势,但免疫原性、疗效持续时间等短板尚存,成药性有待更多临床数据验证。

小干扰RNA(siRNA)疗法快速迭代,未来空间大。小核酸类药物过去常用于罕见病领域,市场空间有限。诺华长效降血脂药Inclisiran的获批打破了这一桎梏,同时随着递送系统的迭代(GalNAc偶联技术),siRNA疗法的治疗范围正在不断扩大至心血管等慢病领域。截至2025年10月,共有13款ASO药物、7款siRNA药物获批上市,Alnylam主导或参与开发的siRNA管线占据绝对领先地位。全球在研siRNA的靶点前五分别为ASGPR、HBV、AGT、PCSK9、TfR,主要关注递送系统如GalNAc-ASGPR(通过ASGPR受体内吞进入细胞)等。全球进入临床阶段的小核酸药物共约450项,1款处于上市申报阶段,28款处于III期临床阶段,中国进入临床阶段的小核酸药物共88项,约占全球20%。

In vivo CAR-T是CAR-T领域的技术革命,有望提高CAR-T 可及性。In vivo CAR-T(体内CAR-T细胞疗法)作为一种新兴的细胞免疫治疗技术,可进一步提升通用(体外)CAR-T的可及性;其旨在直接在患者体内对免疫细胞进行原位工程化改造,以表达嵌合抗原受体(CAR),从而实现对肿瘤或其他疾病的精准治疗。In Vivo CAR-T使得CAR-T治疗产品真正变成现货药物,不仅大大简化了生产流程,而且降低了治疗的费用,将原本体外CAR-T上百万人民币的治疗费用降至几十万,能大大降低患者的负担。2025年In vivo CAR-T领域大BD频现,阿斯利康(10亿美元)、艾伯维(21亿美元)等MNC均有大额并购案。

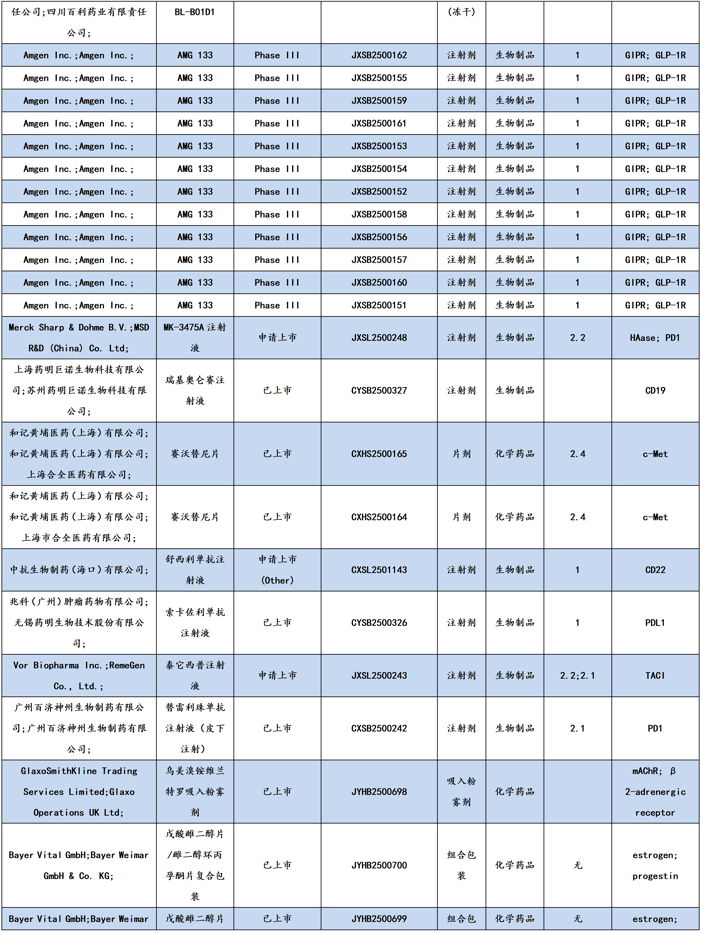

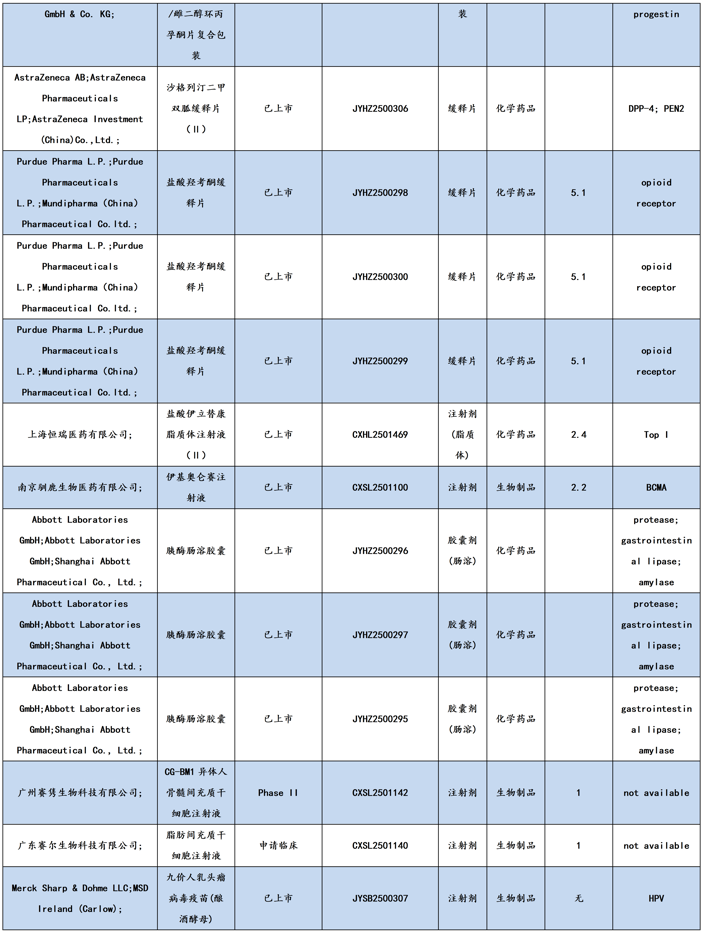

3. 研发进展与企业动态

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

12月25日,阿斯利康和第一三共宣布,注射用TROP2 ADC德曲妥珠单抗(T-DXd)在中国获批,用于治疗既往接受过内分泌治疗且在晚期疾病阶段接受过至少一线化疗的不可切除或转移性的激素受体(HR)阳性、HER2阴性(IHC 0、IHC 1 或IHC 2 /ISH-)乳腺癌成人患者。

12月25日,国家药品监督管理局官网显示,ARS Pharmaceuticals和祐儿医药合作开发的肾上腺素鼻喷雾剂(Neffy,商品名:优敏速 ®)获批上市,适用于成人及体重≥30 kg儿童的I型过敏反应(包括严重过敏反应)的紧急治疗。该药品为国内首个上市的肾上腺素鼻喷雾剂。

12月24日,CDE网站显示,阿斯利康的自免双抗戈鲁利单抗在华申报上市。根据临床试验进展,推测此次申报的适应症为全身型重症肌无力(gMG)。

12月22日,诺和诺德宣布司美格鲁肽注射液(商品名:诺和盈 ®)的心血管适应症上市申请获得国家药品监督管理局批准,适用于降低已确诊为心血管疾病且BMI≥27kg/m2成人患者的主要心血管不良事件(心血管死亡、非致死性心肌梗死、非致死性卒中)的风险。该药品可作为当前肥胖症标准化治疗中的重要手段之一。

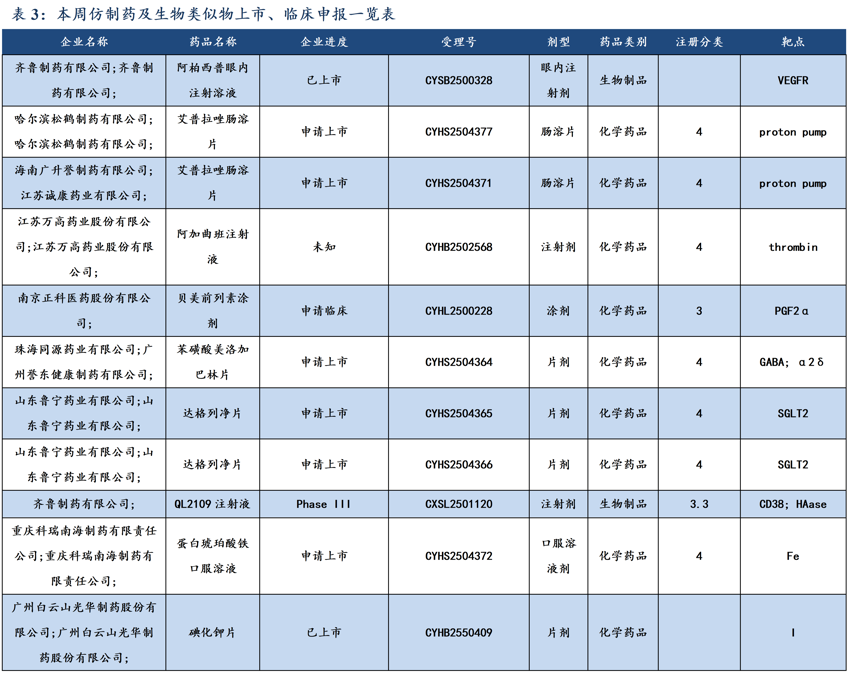

3.2. 仿制药及生物类似物上市、临床申报情况

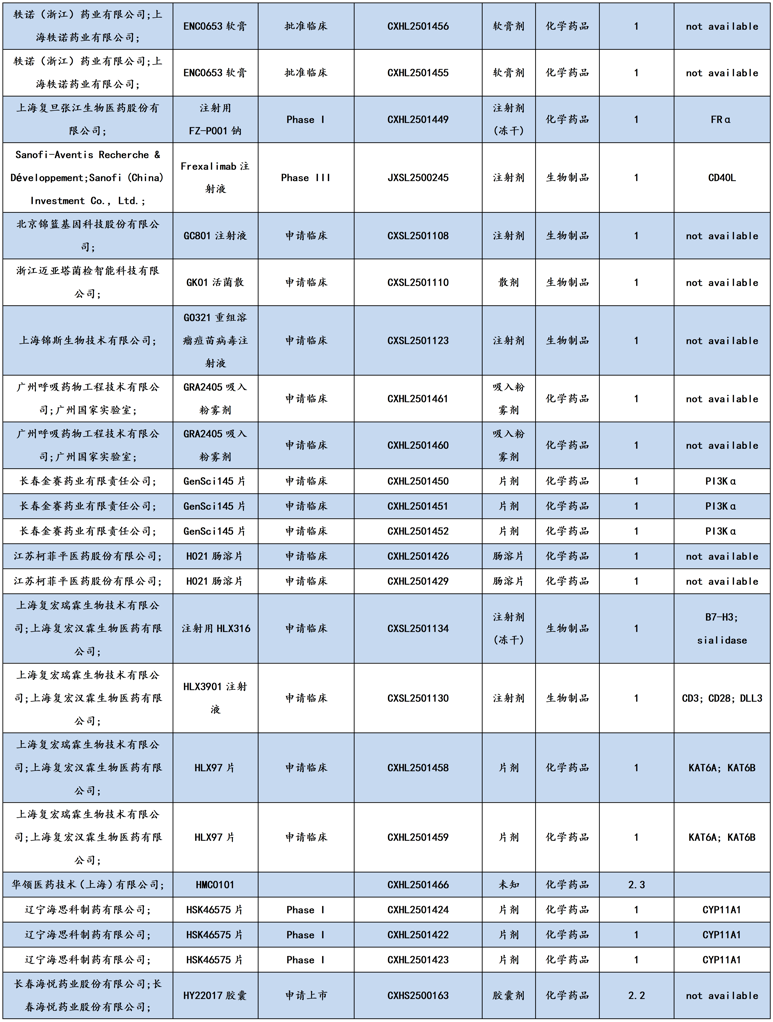

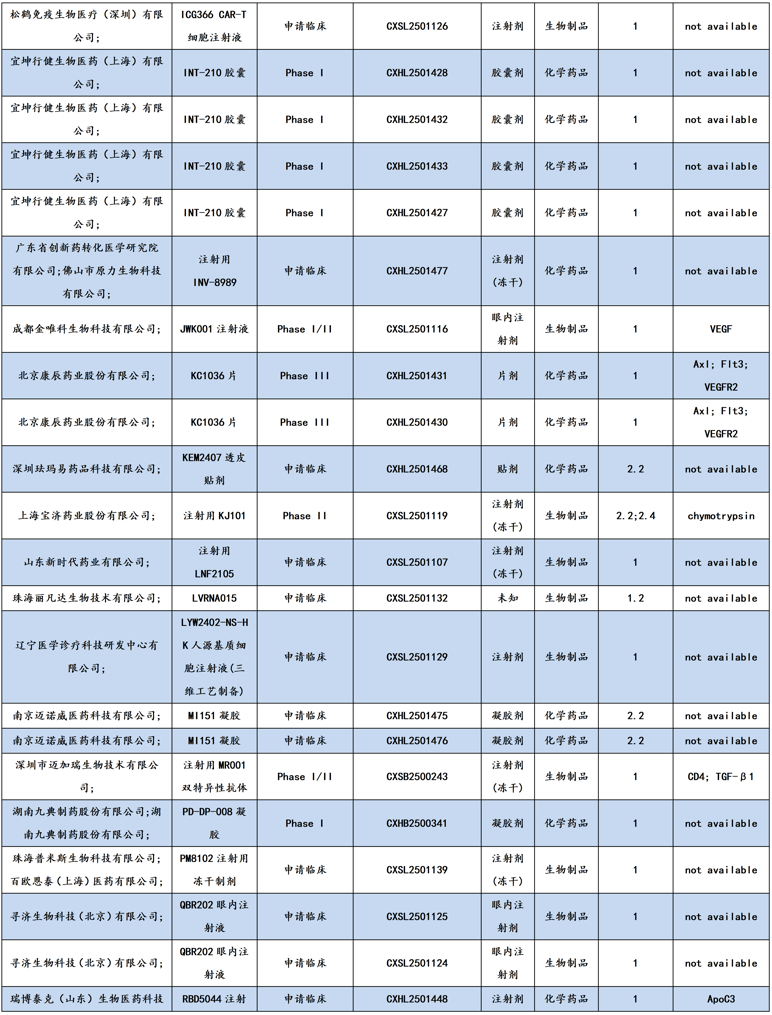

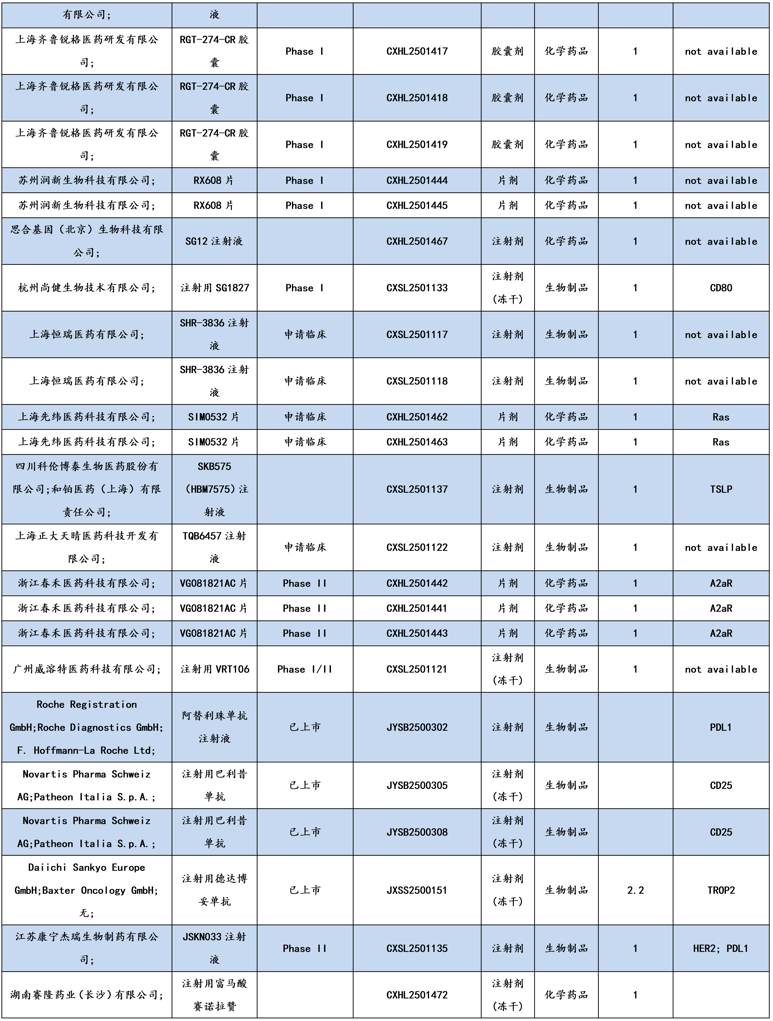

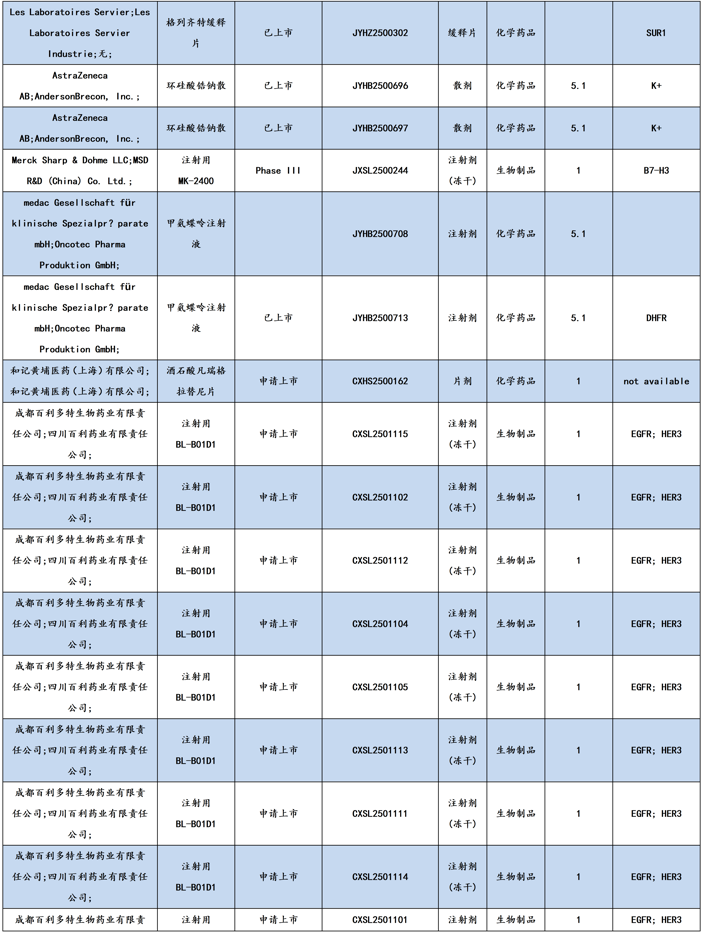

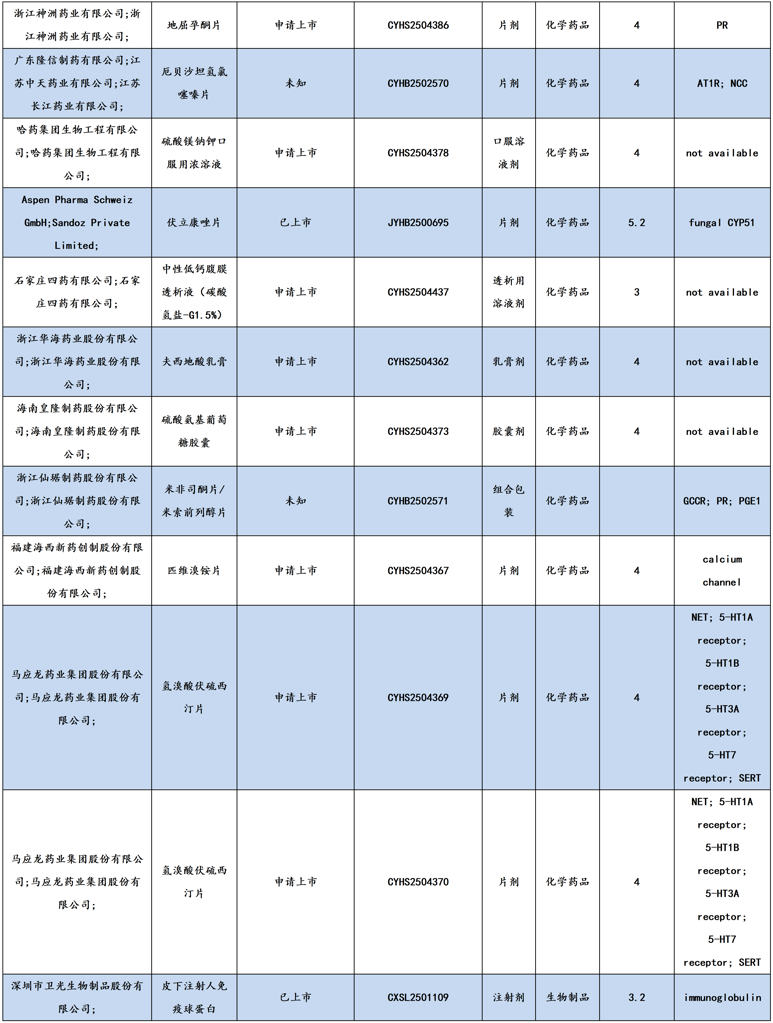

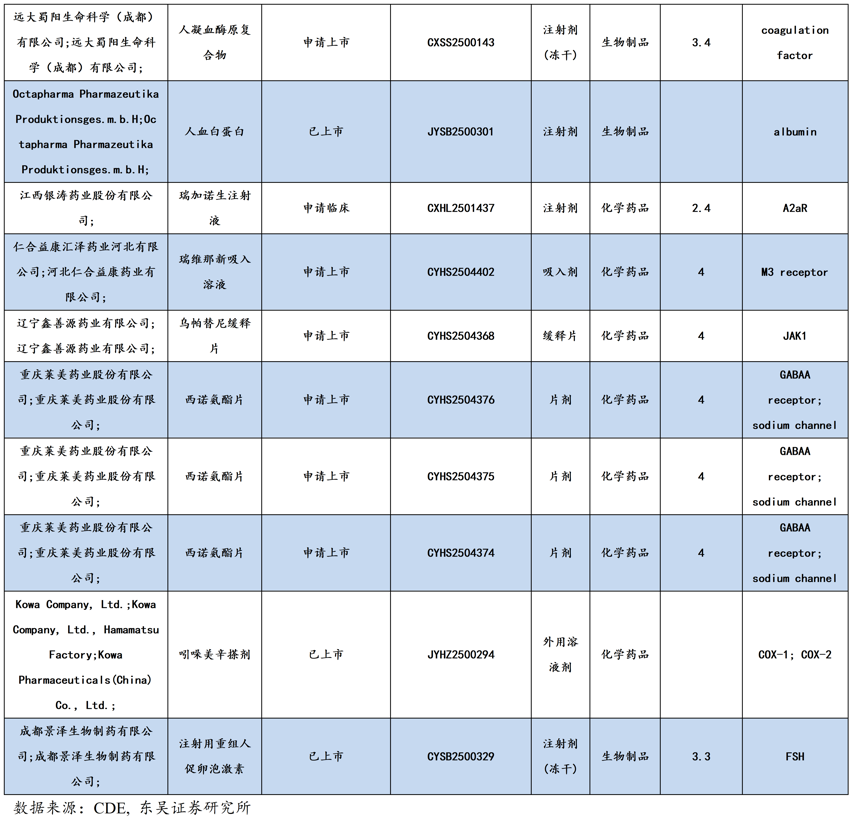

3.3. 重要研发管线一览

12月26日,甘李药业股份有限公司自主研发的胰岛素周制剂GZR4注射液在中国完成的IB期临床研究成果已正式发表于《Diabetes Research and Clinical Practice》。研究结果表明,GZR4在既往接受过基础胰岛素治疗的T2DM受试者中,每周给药一次,经6周治疗,安全性和耐受性良好,未发生严重不良事件或严重低血糖。GZR4注射液的全球开发已进入III期临床阶段。

12月26日,南京征祥医药有限公司正式宣布,其自主研发的ENPP1抑制剂ZX-8177片在I期临床研究中完成首例受试者的首次给药。ZX-8177是国内首款进入临床试验用于肿瘤适应症的ENPP1抑制剂,具备FIC的成药潜力。

12月25日,礼来公司宣布,III期临床试验ATTAIN-MAINTAIN取得积极顶线结果。 该项研究评估了在研GLP-1受体激动剂orforglipron,在接受最高耐受剂量的Wegovy(司美格鲁肽)或Zepbound(替尔泊肽)进行72周初始治疗后,于52周内用于维持体重的效果。 在一年时间点,与安慰剂相比,orforglipron在主要终点及所有关键次要终点上均达到预设标准。

4.行业洞察与监管洞察

12月25日,国家药品监督管理局药品审评中心(CDE)将上海海和药物研究开发股份有限公司申报的甲磺酸瑞特利塞(CYH33)纳入“儿童抗肿瘤药物研发鼓励试点计划(星光计划)”,拟开发用于治疗具有严重临床表现、需要系统治疗的PIK3CA相关过度生长谱(PROS)和脉管畸形(PRVM)。

5. 行情回顾

本周、年初至今A股医药指数涨幅分别为-0.18%、14.29%,相对沪深300的超额收益分别为-2.13%、-4.07%;本周、年初至今恒生医疗保健指数涨跌幅分别为-1.81%、62.29%,相对于恒生科技指数跑赢-2.18%、37.99%。

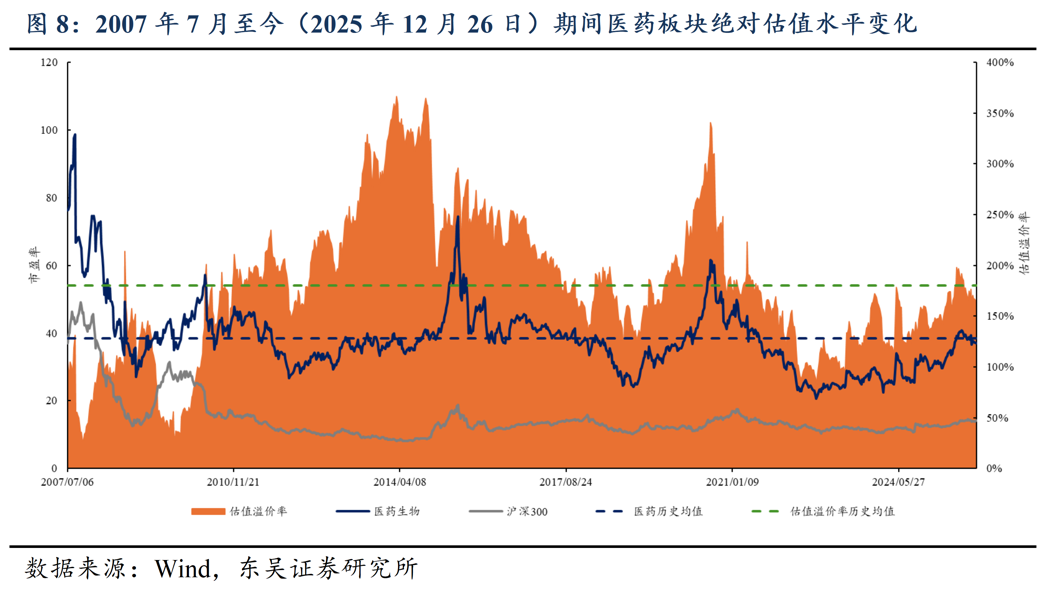

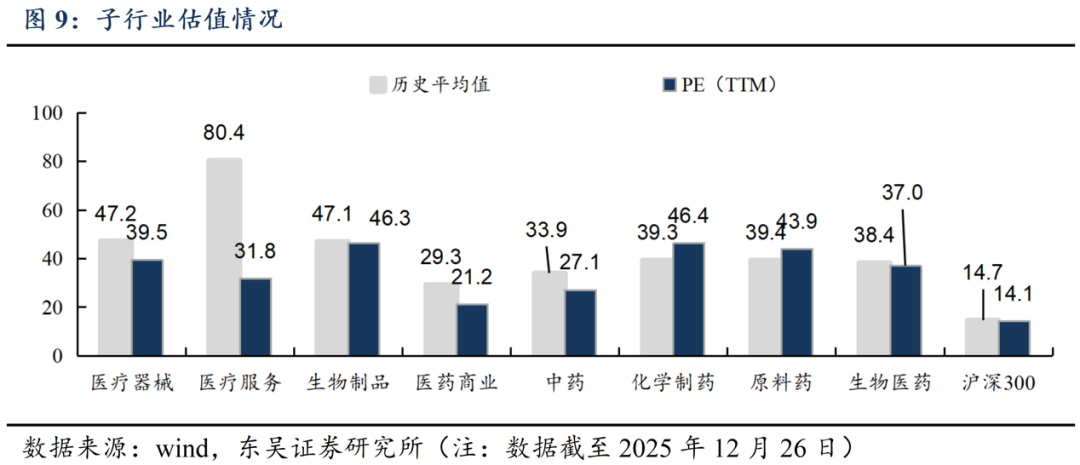

5.1. 医药市盈率追踪:医药指数市盈率为36.95倍,较历史均值低1.48倍

截至2025年12月26日,医药指数市盈率为36.95倍,环比上周下降0.12倍,低于历史均值1.48倍;沪深300指数市盈率为14.68倍,医药指数盈利率溢价率为161.2%,环比上周下降4.2pp,低于历史均值19.2pp。

5.2. 医药子板块追踪:本周原料药上升2.05%,优于其他子板块

本周、年初至今A股医药指数涨幅分别为-0.18%、14.29%,相对沪深300的超额收益分别为-2.13%、-4.07%;本周、年初至今恒生医疗保健指数涨跌幅分别为-1.81%、62.29%,相对于恒生科技指数跑赢-2.18%、37.99%;本周原料药( 2.05%)、医疗器械( 0.08%)、化学制剂( 0.05%)涨幅居前;医药商业(-1.66%)股价有所下跌。

5.3. 个股表现

本周A股涨幅居前宏源药业( 59%)、鹭燕医药( 37%)、华康洁净( 21%),跌幅居前华人健康(-16%)、海王生物(-15%)、美年健康(-13%)。本周H股涨幅居前百奥赛图-B( 25%)、君圣泰医药-B( 16%)、脑动极光-B( 7%),跌幅居前药捷安康-B(-21%)、加科思-B(-16%)、嘉和生物(-10%)。

6. 风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、产品销售及研发进度不及预期。

7. 附录

VIP复盘网

VIP复盘网