2026年6月,千帆星座共执行了3次发射任务,推动在轨卫星总数突破200颗大关。近期商业航天板块受到部分火箭发射失利/推迟以及市场风偏变化等影响,出现较大幅度回调,后续催化密集,随着市场风偏的修复,看好商业航天板块后续表现。卫星环节重点关注载荷总体、天线及配套、激光通信终端及配套、太阳翼及能源系统相关,火箭环节重点关注发动机及其3D打印、箭体结构件相关,地面设备环节重点关注民用终端及手机直连相关,运营服务环节重点关注具备稀缺资质的公司。

千帆星座一周三发,继续看好商业航天投资机会

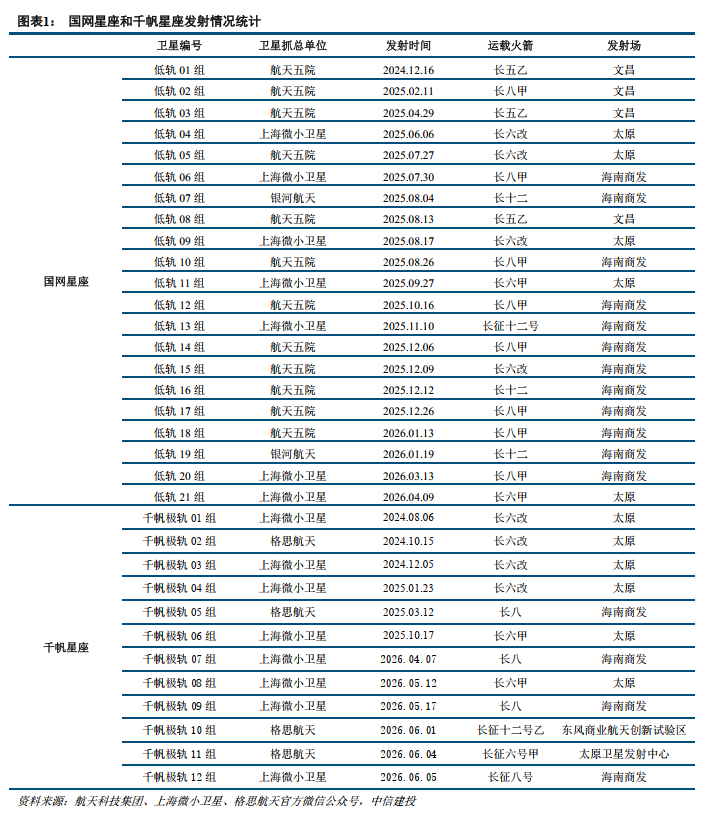

2026年6月,千帆星座共执行了3次发射任务,推动在轨卫星总数突破200颗大关。2026年6月1日16时40分,长征十二号乙运载火箭在东风商业航天创新试验区点火升空,成功完成首飞,并将搭载的2颗千帆卫星送入指定轨道。2026年6月4日19时39分,垣信卫星在太原卫星发射中心使用长征六号甲运载火箭,将18颗千帆组网卫星送入预定轨道。2026年6月5日14时34分,垣信卫星在海南国际商业航天发射场,使用长征八号运载火箭,成功将18颗千帆卫星送入预定轨道,所有卫星状态正常,发射任务取得圆满成功。自主建设管理的卫星测运控系统,可靠保障并验证了“24小时两次发射”的高频次任务能力。至此,千帆卫星数量增至200颗、AIS卫星系统完成组网,千帆星座达成重要里程碑。

从产业进展看,我国火箭核心瓶颈持续打通。朱雀三号和长征十二号甲首飞成功入轨,一子级回收取得巨大突破,长十一子级海上溅落成功,力箭二号首飞入轨成功,2026年民营及院所多款对标猎鹰九号的大型液体火箭将密集开展首飞以及回收试验,发射工位持续扩建,周转周期显著缩短,有望逐步解决产业瓶颈,中短期将极大加速我国星座建设进程,长期来看还将带动太空旅游、太空运输等应用的爆发。

从后续催化来看,中美共振,国内外产业催化密集。我国多型号运载火箭将继续开展首飞及回收试验,有望于今年实现火箭回收,商业火箭企业IPO稳步推进,头部企业有望于年内上市; 5月21日,太空探索技术公司(Space X)发布招股书,拟登陆纳斯达克,股票代码拟定为SPCX。计划于6月4日启动路演,并于6月12日正式上市。SpaceX在招股书中将自己定义为:一家同时拥有航天发射、卫星互联网、人工智能基础设施以及未来星际运输能力的平台型科技公司。SpaceX估值区间可能达到1.75万亿美元,目标募资700–750亿美元,有望成为全球历史最大IPO。

近期商业航天板块受到部分火箭发射失利/推迟以及市场风偏变化等影响,出现较大幅度回调,后续催化密集,随着市场风偏的修复,看好商业航天板块后续表现。卫星环节重点关注载荷总体、天线及配套、激光通信终端及配套、太阳翼及能源系统相关,火箭环节重点关注发动机及其3D打印、箭体结构件相关,地面设备环节重点关注民用终端及手机直连相关,运营服务环节重点关注具备稀缺资质的公司。

估值回暖叠加周期重启,军工板块有望重拾升势

目前军工行业处于从业绩预期到业绩兑现的转折点,自2024年9月24日以来板块最高涨幅达50%,反映的是新周期增长预期,2025年进入业绩兑现阶段,板块结构性、分化性特点或将愈加明显。目前中证军工板块PE为118.42倍,主要原因是事件催化和行业基本面改善。5月10日,巴基斯坦JF-17“枭龙”战斗机摧毁印度S-400防空系统,受印巴冲突催化,军工板块走出较强的延续性。5月11日,人民日报刊文《加快解放和发展新质战斗力》,进一步加大市场对于军工的关注度。6月24日,国务院新闻办确认9月3日将在天安门举行抗战胜利80周年阅兵,重点展示无人集群、高超音速导弹等新型装备,市场对装备迭代进程与列装规模的关注升温。中东局势再度紧张叠加阅兵预期升温,资金风险偏好提升,带动军工板块情绪集中释放。我国多枚商业航天火箭计划发射,多重利好叠加推动军工板块短期上涨。当前板块处于业绩增速、资金配置双重底部区间,国内外催化因素或将持续出现,为板块上涨注入新动力,新域新质领域催化不断,建议积极把握结构性反弹机会,静待下一轮周期到来。

投资策略:建体系,走出去,军转民

中国军工产业已从过去依赖国内单一需求的模式,演进为三轮驱动的新发展格局,增长动能更加多元和可持续。“内需筑基、外贸扩张、民用反哺”的格局正在深刻重塑我国军工产业的面貌和边界。行业从“周期成长”转向“全面成长”。

第一曲线:国内军工需求(基本盘):聚焦“备战打仗”和装备现代化,需求来自国防预算稳定增长及装备升级换代(如“十四五”期间重点型号批产)。强威慑高精尖 体系化无人化低成本是主要增长方向。

第二曲线:军贸出海(新引擎):凭借性价比优势、体系化作战能力和地缘战略合作(“一带一路”),中国军贸份额持续提升,成为全球重要供应方,实现战略影响力与经济效益双赢。

第三曲线:军用技术民用化(新边界):尖端军工技术向民用领域溢出,催生商业航天、低空经济、未来能源、深海科技、大飞机等万亿级新产业,拉动新工艺、新材料、新器件发展,形成“军技民用,反哺军工”的良性循环。

1、国防预算增长不及预期;近年来国防预算维持较为稳定的增长,军工政策向好,但存在国家政策及国家战略的改变而减少国防预算的支出的可能性。

2、武器装备交付不及预期;后疫情时期,叠加地区紧张因素,世界经济贸易往来链路受到较大冲击,如船舶等行业存在无法按时完成施工及延期交付风险。

3、相关改革进展不及预期;国家对未来形势的判断和指导思想决定了行业的发展前景,国家宏观经济政策、产业发展政策对军工企业战略方向确定、产业选择及投资并购方向均有重大影响。

VIP复盘网

VIP复盘网