糖尿病领域龙头企业,又出售了一批股份“回血”。

日前,通化东宝发布公告,以56.12元/股价格,向西藏信托有限公司转让其所持特宝生物2300余万股股份,转让总价达13.01亿元。天眼查信息显示,西藏信托实际控制人为当地财政厅,此次交易为通化东宝带来一笔关键现金流补充。

截图来源于天眼查

另外值得一提的是,公告发布前,特宝生物的收盘价为71.08元,这也意味着这笔交易存在约21%的折价。更耐人寻味的是,这次股权出售的主导者,正是刚上位一年的“药二代”李佳鸿。

不惜折价也要变卖“家产”,李佳鸿为什么这么着急?

北大才子打造胰岛素巨头

上世纪80年代,北大生物系科班出身的李一奎,在吉林通化创立通化白山制药厂,并凭借合研产品“镇脑宁”胶囊迅速打开全国市场,崭露商业锋芒。

到了90年代初,李一奎以兼并国营企业的魄力整合资源,并于1994年带领通化东宝登陆上交所,成为东北医药板块的明星企业。彼时,通化东宝已拥有数十个药品批文,但李一奎的野心远不止于此。

1995年,李一奎聘请生物化学博士甘忠如组建研发团队,正式向重组人胰岛素领域发起攻关。经过3年时间的攻坚,成功研制出中国首支重组人胰岛素“甘舒霖”,不仅打破欧美企业长达数十年的垄断,更降低了中国糖尿病患者用药成本。

凭借技术创新与产业化能力,通化东宝建成国内首条通过欧盟GMP认证的胰岛素原料药生产线,其二代胰岛素产品一度占据国内市场1/3份额,奠定了国产胰岛素的龙头地位。

此外,李一奎还主导了多项具有深远影响的战略投资。

比如他投资建成胰岛素生产基地,实现了“原料药-制剂-注射装置”全链条国产化;收购瑞典瑞康生命科学,获得了该公司的无菌制剂生产经验及认证资质等运作。

但其中最赚钱的,当属早年对特宝生物的战略入股。

李一奎对特宝生物的投资,始于2000年公司股份制改革阶段。此后,通化东宝以1.56亿元的累计投资,成为特宝生物的大股东。这一决策是其“技术多元化”战略的关键,特宝生物专注于重组蛋白质药物研发,核心团队来自高校和科研院所,与通化东宝在胰岛素领域的技术体系形成协同互补。

这一投资的战略价值,在后续二十年逐步显现。

特宝生物于2016年成功推出长效干扰素“派格宾”,打破了进口产品的长期垄断格局。2020年登陆科创板时,特宝生物的市值突破百亿大关,让彼时持股约30%的通化东宝获得了丰厚的投资回报。更重要的是,特宝生物在2024年实现净利润超8亿元,毛利率高达93.49%,成为通化东宝重要的利润奶牛。

在李一奎的运筹帷幄下,通化东宝实现了从东北区域小药厂到中国胰岛素行业巨头的蜕变。上市初期仅1亿元左右的年营收,到2018年已跃升至27亿元,公司市值更在同年攀上500亿元的历史高点,成为资本市场瞩目的医药蓝筹。

然而,出生于1951年的李一奎,终究要面对职业生涯的谢幕时刻。2019年3月,这位掌舵企业27载的创始人正式卸任董事长及所有职务,为自己的商业传奇画上句点,也开启了通化东宝的代际传承新篇。

二代接手后遭遇连番打击

其实,李一奎早在2017年就通过股权分配(向儿子李佳鸿转让东宝集团股份)为接班布局,2019年的辞职是这一战略的延续。

李一奎卸任后,上市公司层面由老将冷春生接棒董事长兼总经理一职,而东宝集团层面则由李一奎之子李佳鸿出任董事长及法定代表人。这种“专业管理 资本控制”的模式,既保留了家族对企业的影响力,同时也可以通过这一安排完成过渡。

2024年3月,冷春生因个人原因辞去通化东宝董事长职务,李佳鸿当选公司第十一届董事会董事长,至此,二代接班进程全面收官。少帅李佳鸿从老父亲手中接棒东北胰岛素龙头企业,同时也接过了一个“内忧外患交织”的烫手山芋。

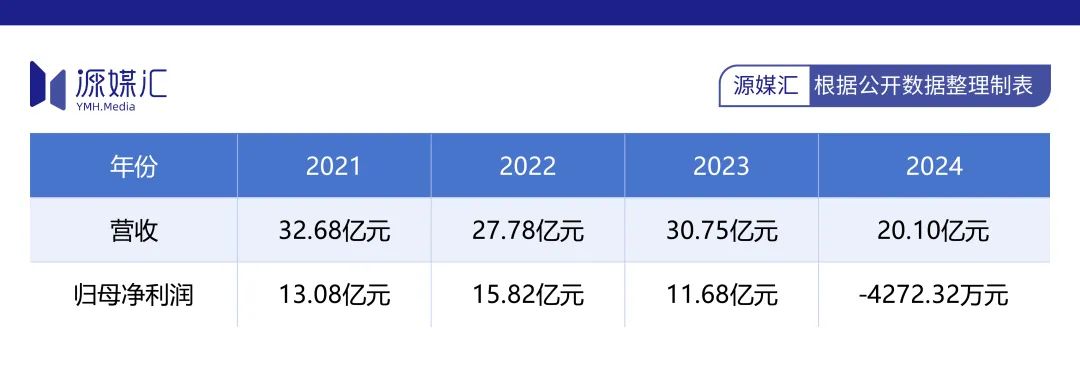

李佳鸿接任董事长的首年,通化东宝交出了上市30年来首份亏损财报:全年营收20亿元,下滑超三成,归母净利润更是亏损超4200余万元。要知道,过往几年通化东宝的归母净利润都高达10亿元以上。

通化东宝2024年的亏损,是多重因素叠加的结果,核心矛盾集中在集采冲击、研发战略调整和专利诉讼败诉几个层面。

新一轮胰岛素专项集采在2024年全面落地,通化东宝全系列产品平均降价约15%,其中门冬胰岛素注射液价格降幅超四成;此外,为应对集采前的库存价格倒挂,通化东宝对流通环节库存差额一次性冲销或返还。双重压力下,直接导致生物制品板块营收比上年减少约9亿元。

胰岛素集采余波未平,通化东宝又在2024年7月宣布终止2018年重金引进的双胰岛素项目。该项目的夭折,不仅意味着六年研发投入付诸东流,更直接导致2.15亿元的利润损失。祸不单行,与甘李药业的商标侵权诉讼终审败诉,6100余万元的赔偿金,进一步挤压了通化东宝本就微薄的利润空间。

内忧外患之下,通化东宝的财务状况岌岌可危。胰岛素核心业务因集采量价齐跌,而GLP-1等创新药研发又亟需真金白银投入,使得通化东宝的资金链更为紧绷。

在这样的背景下,出售父亲李一奎早年布局的特宝生物股权,或许也是李佳鸿的无奈之举。

转型创新药企慢人一步

源媒汇梳理通化东宝过往公告发现,这并非是其首次出售特宝生物股权了。

早在2021年,通化东宝就开始通过大宗交易以及协议转让等方式,陆续出售手中的特宝生物股份。加上最近这次,四笔交易累计减持金额约为25.8亿元。

不过值得一提的是,这四笔交易均发生在李一奎退休之后。而公告中这四笔交易减持的原因,均提到了“向创新型药企转型”这一点。

那这几年通化东宝的转型情况如何?

通化东宝选择攻坚的方向,主要为减重和痛风这两大领域,但进展却落后于国内外竞争对手。

减重药市场已被两大外企占领。诺和诺德的减重版司美格鲁肽,2025年一季度销售额达26.5亿美元;礼来的减重版替尔泊肽,同期销售额23.1亿美元,两大巨头占据大半市场份额。

国内市场同样竞争激烈,信达生物的玛仕度肽减重适应症,预计2025年下半年获批;而通化东宝的双靶点药物,目前仍处于临床II期,距离上市还有较长一段时间。这种时间差,或将导致通化东宝在市场渗透率和品牌认知上处于被动,尤其在减重领域,先发产品往往能快速建立医生处方习惯和患者口碑。

此外,通化东宝的司美格鲁肽引进项目虽已启动III期,但国内已有华东医药、翰宇药业等企业的仿制药进入后期阶段,届时将面临众多仿制药企的激烈竞争。

在痛风治疗领域,通化东宝的研发进程同样面临“慢人一拍”的困境。其重点布局的双靶点抑制剂,虽已完成IIa期临床,但恒瑞医药的单靶点抑制剂已率先提交上市申请,一品红的痛风创新药也进入III期临床阶段。对比之下,通化东宝的研发进度较为滞后,这种商业化时间差,可能导致市场份额被先行者抢占,错失痛风药物市场的黄金窗口期。

另外,通化东宝2025年1月获批的依托考昔片,是国内唯一获批用于急性痛风性关节炎的COX-2抑制剂,其优势在于胃肠道安全性更高。尽管该产品填补了国内急性痛风治疗领域的COX-2抑制剂空白,但急性痛风市场仍以秋水仙碱和非甾体抗炎药为主流,且长期治疗市场由非布司他、苯溴马隆等降尿酸药物主导。

因此,该药物能否带动通化东宝的业绩增长,仍需观察。

针对出售特宝生物这一优质资产可能带来的后果,以及如何在相关药物进度落后的背景下构建差异化竞争力等问题,源媒汇向通化东宝董秘办发送了问询邮件,截至发稿未获回复。

李佳鸿接棒后,被迫变卖“家产”,既是集采寒冬下的断臂求生,也暴露出了传统药企转型的深层困境。

VIP复盘网

VIP复盘网