本篇报告解决了以下核心问题:本文在煤价中枢看涨&化工高景气度背景下,对于三家弹性煤化企业进行基本面及煤/化/其他业务的对比,展现各自优势。

基本信息与财务指标对比:

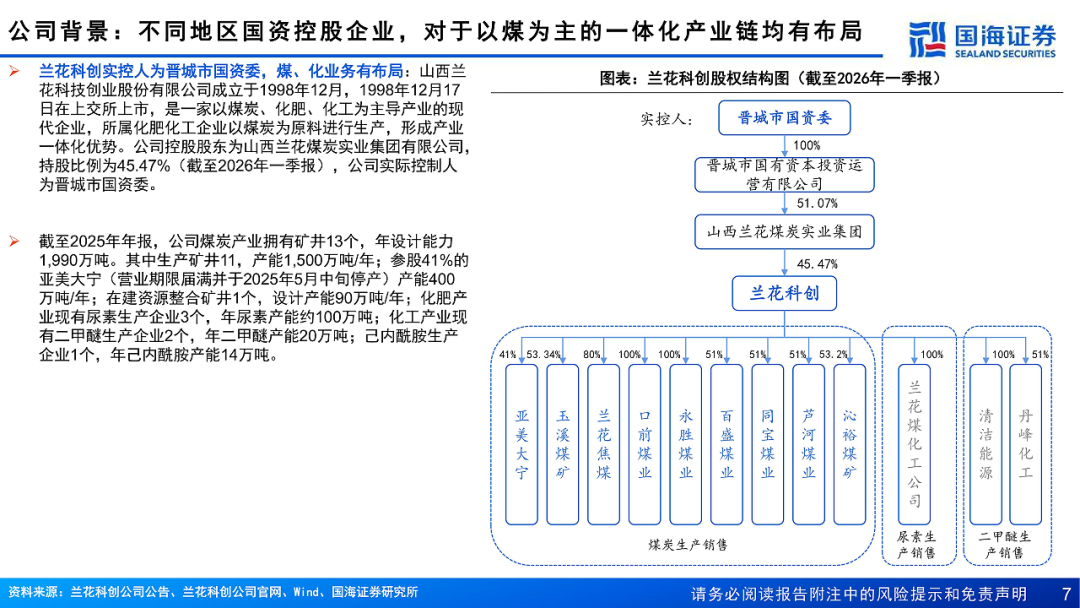

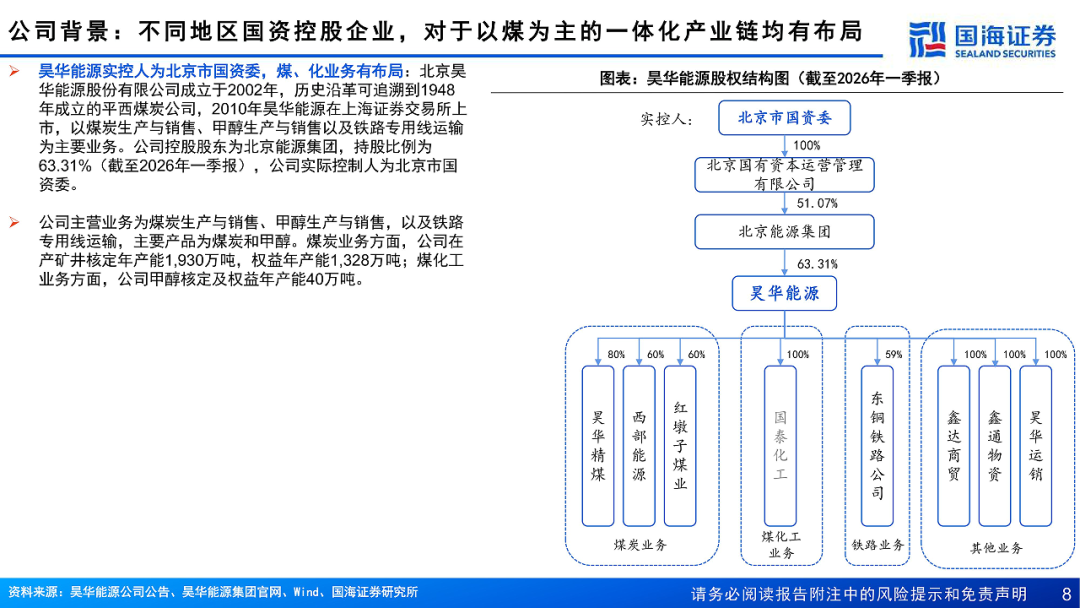

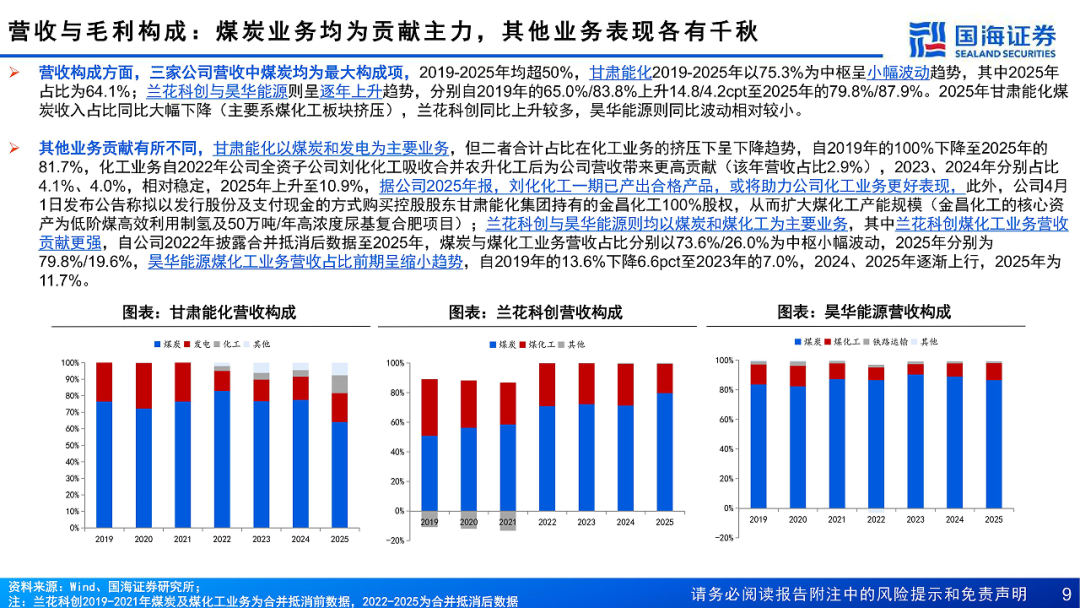

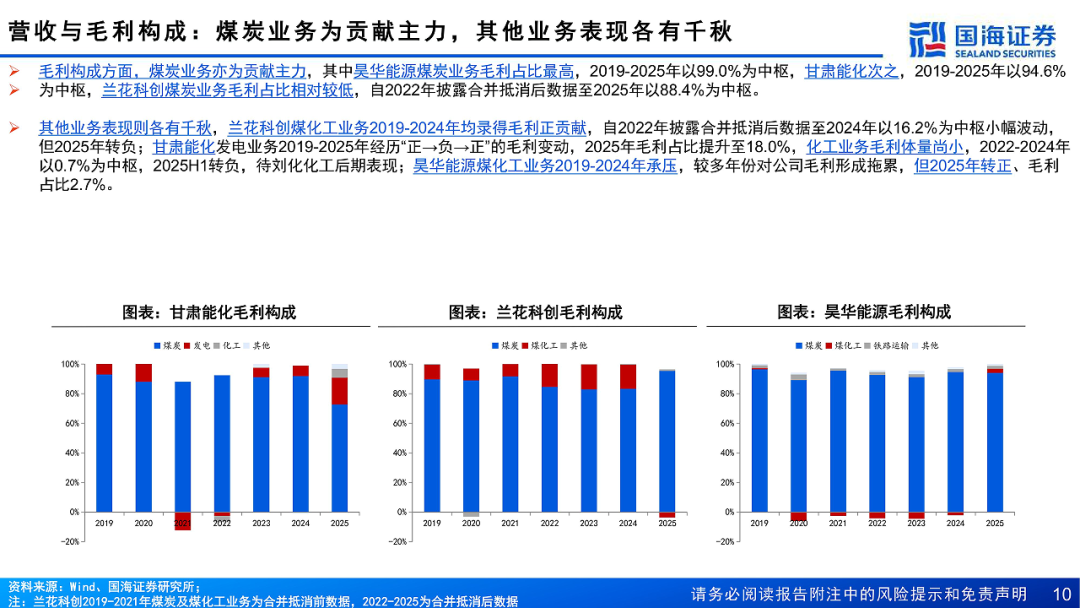

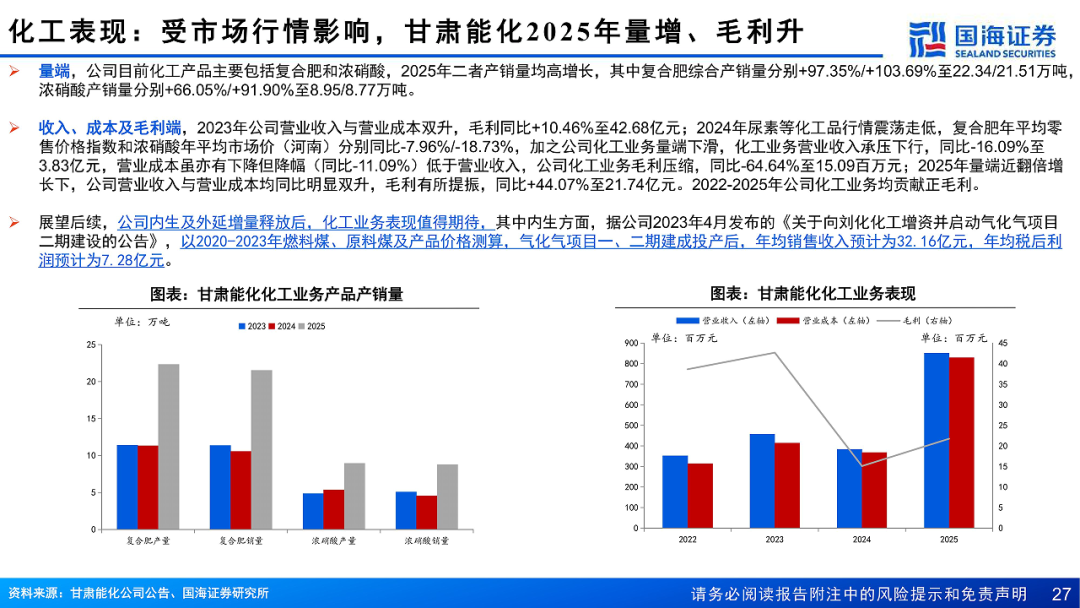

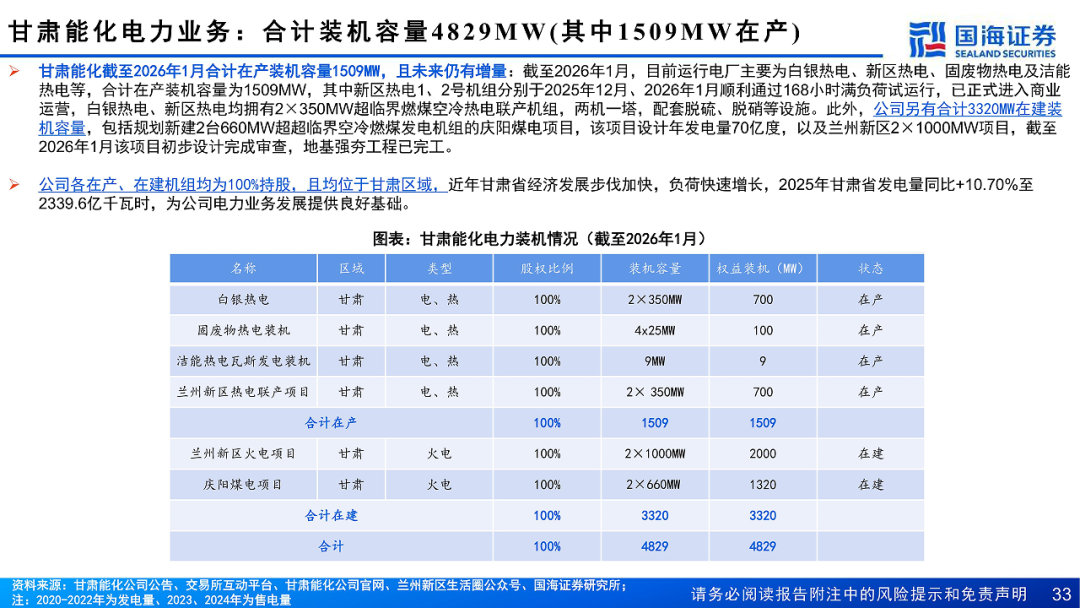

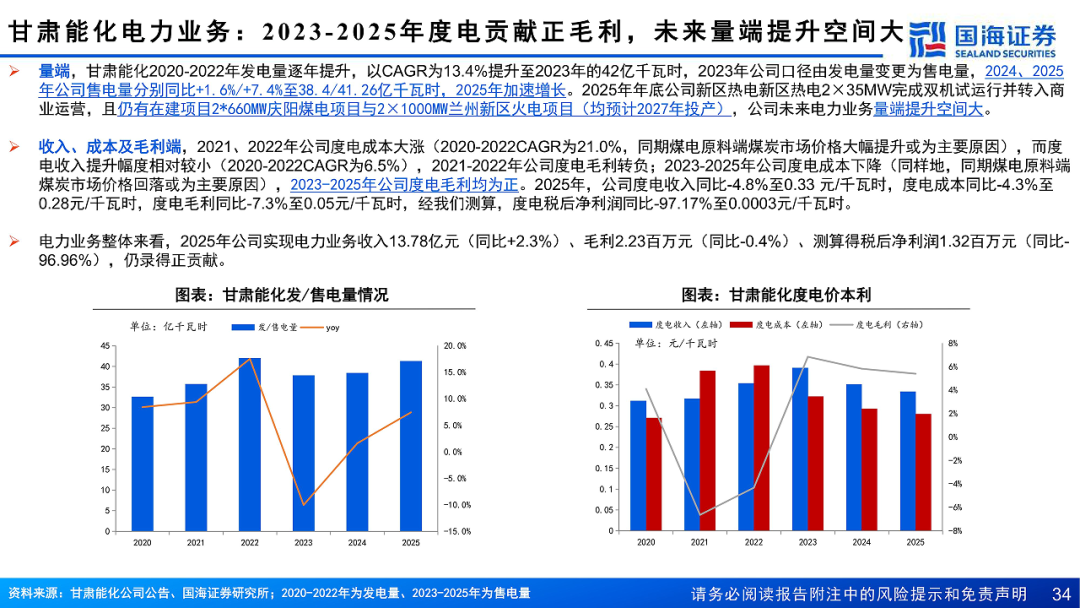

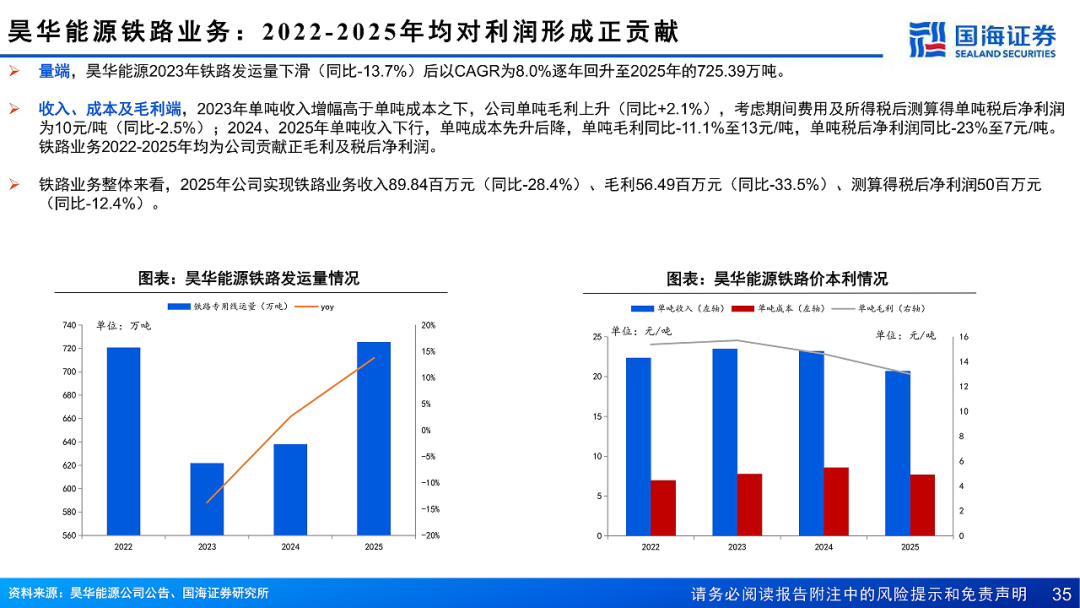

业务结构差异:(1)不同地区国资控股企业,对于以煤为主的一体化产业链均有布局;(2)从2019-2025来看,三者营收及毛利贡献均以煤为主,化工方面兰花科创占比最高,甘肃能化逐渐起量,昊华能源实现扭亏;(3)从2022-2025来看,甘肃能化第三业务电力度电毛利有修复,昊华能源第三业务铁路均录得正贡献。

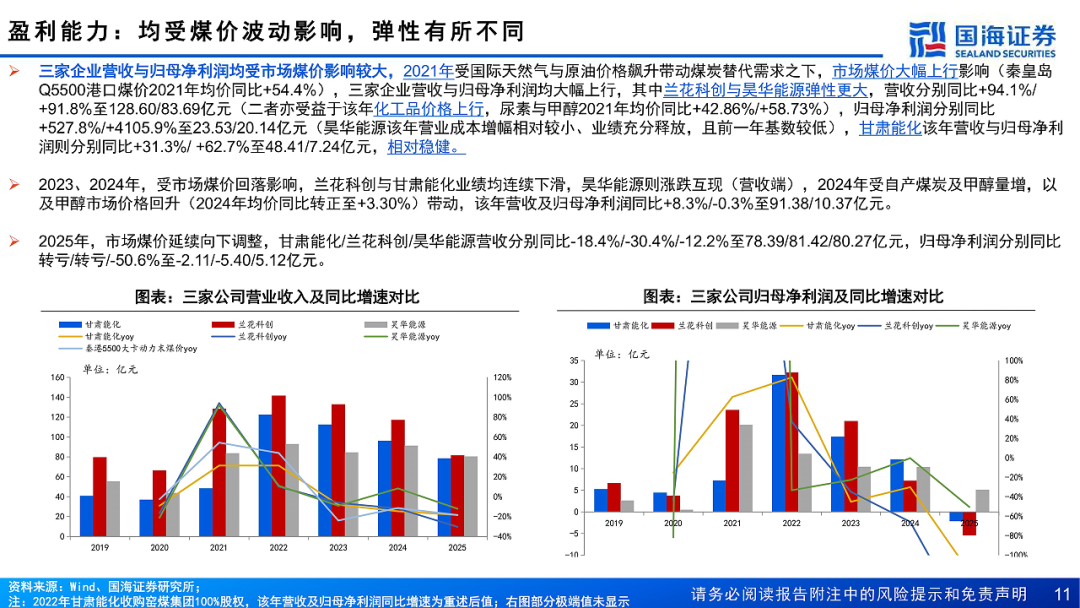

整体来看盈利能力:三家企业营收与归母净利润均受市场煤价影响而波动较大,其中兰花科创与昊华能源化工业务亦受化工品价格波动影响。

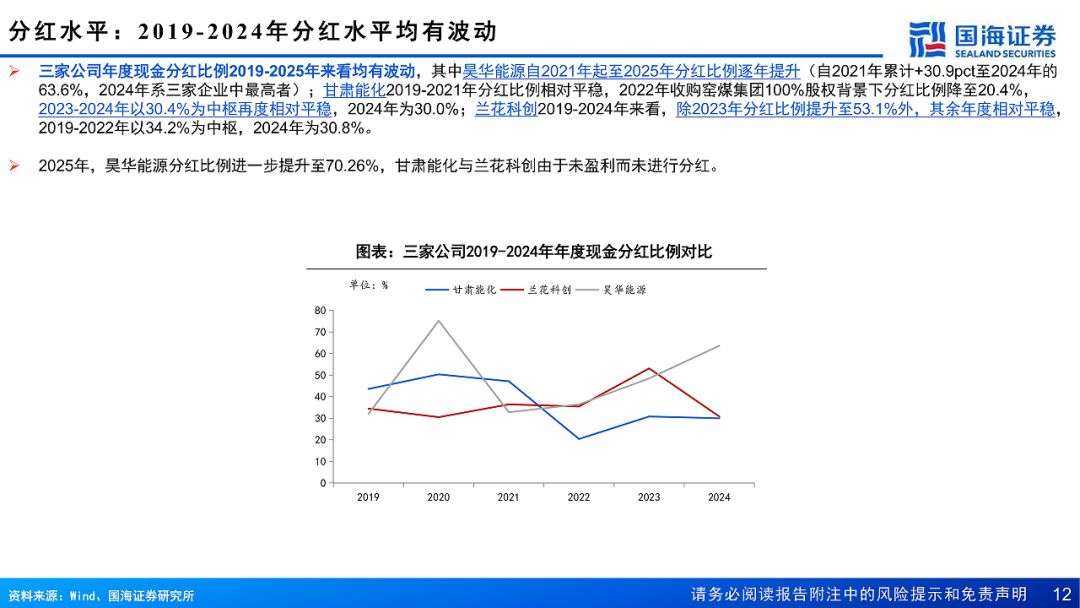

分红方面:三家公司年度现金分红比例2019-2024年来看均有波动,其中昊华能源自2021年起至2025年分红比例逐年提升(主要系现金流相对平稳、资本支出相对可控、现金流量中债务利息占用相对更小),兰花科创与甘肃能化则以稳为主。

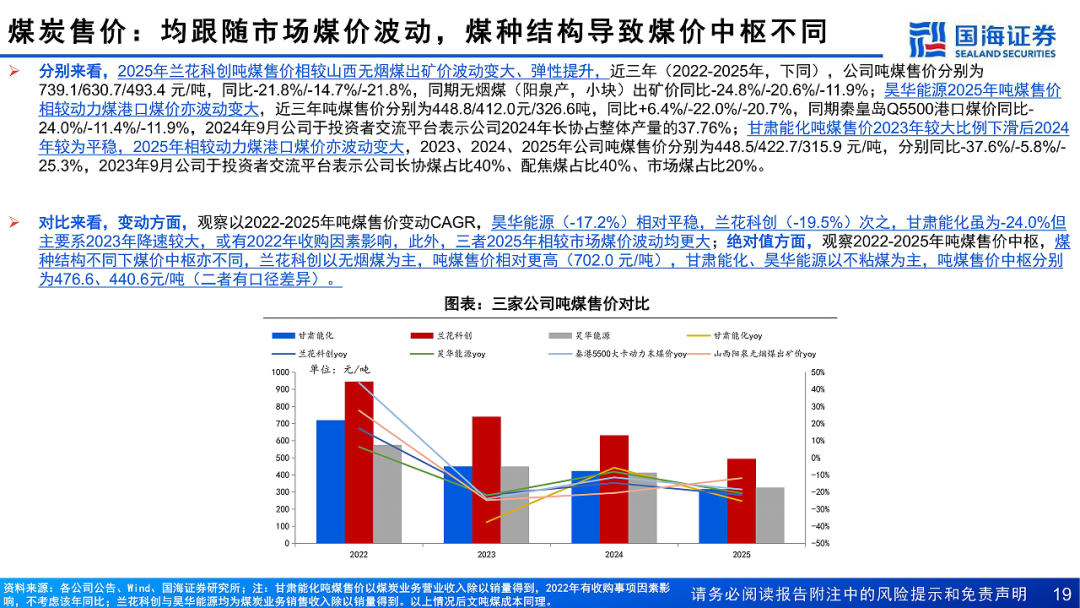

煤炭业务对比:2026年煤价中枢预期上涨,煤种结构中多为无烟煤的兰花科创业绩弹性相对更大,昊华能源与甘肃能化弹性次之但亦佳

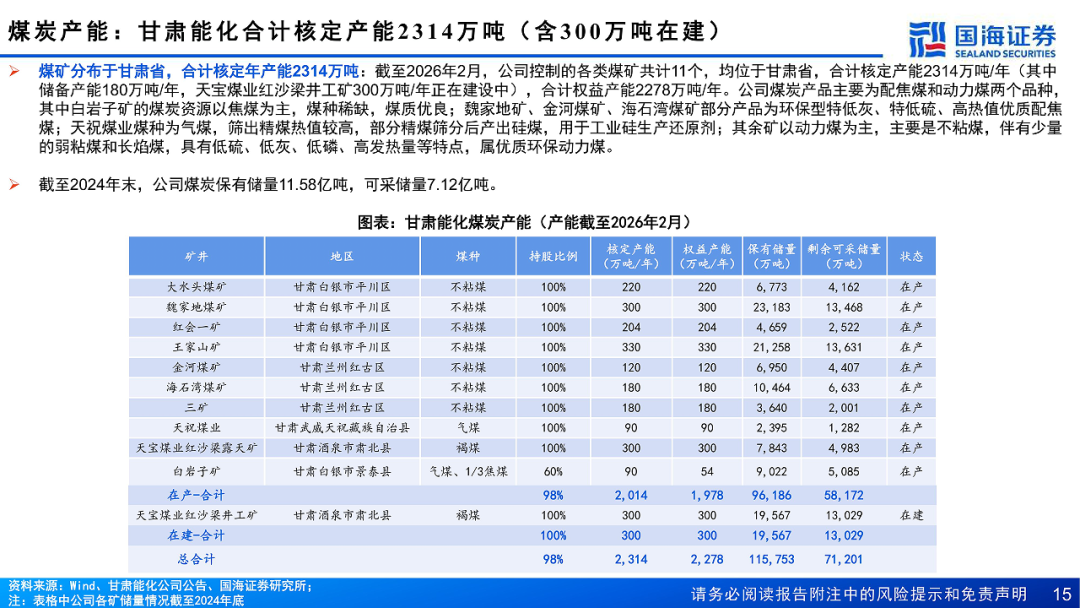

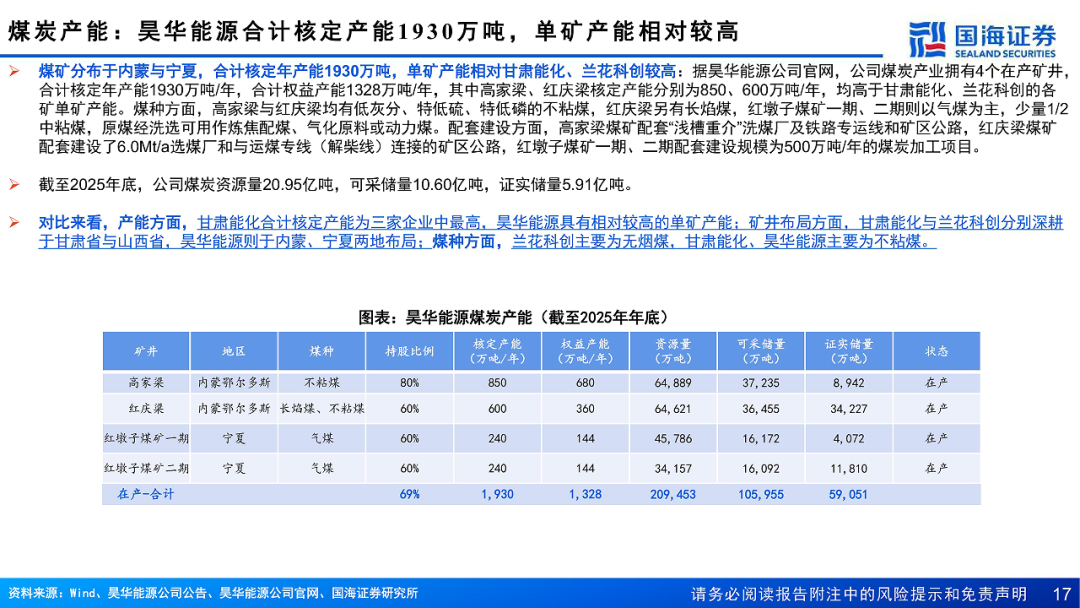

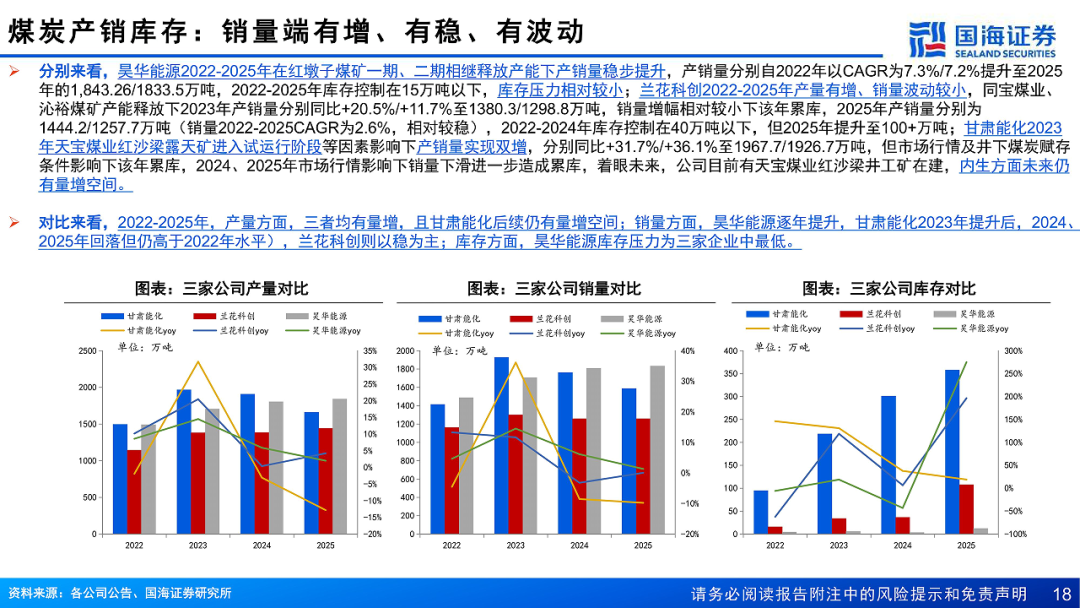

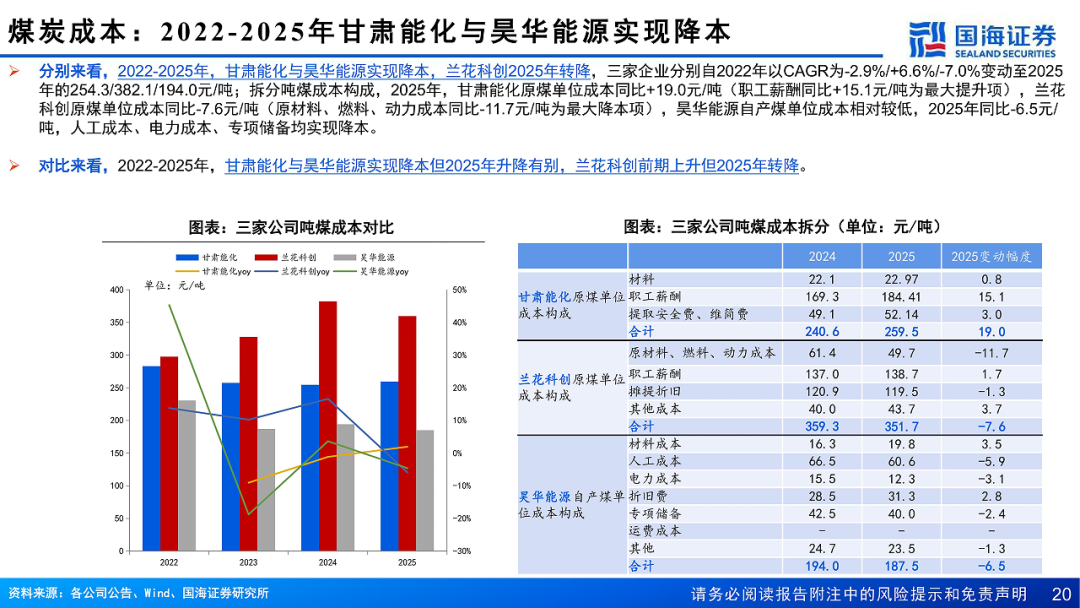

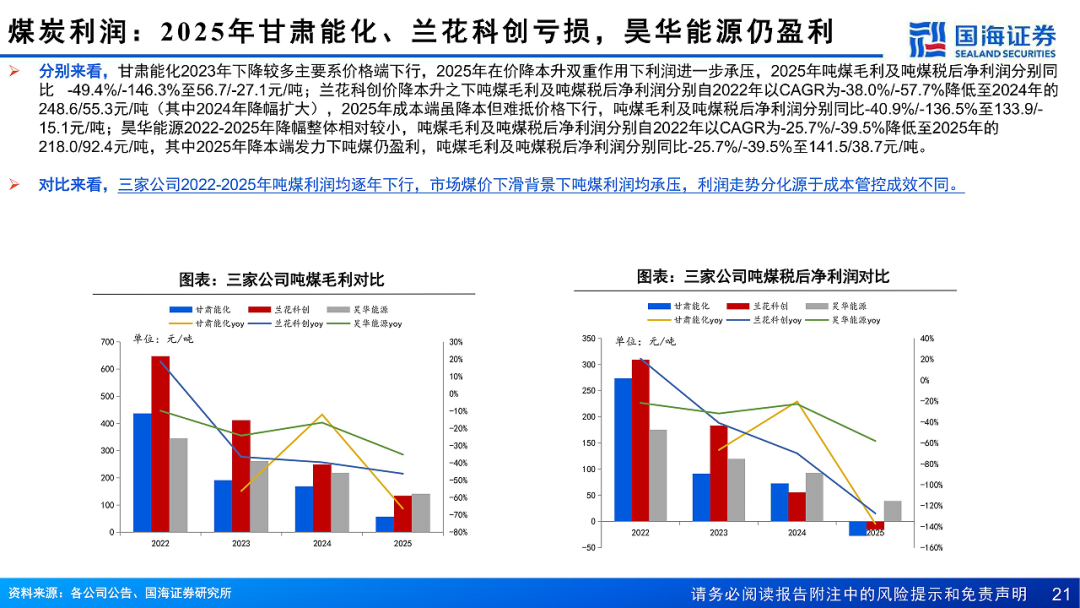

本文从产能、量价本利等方面对三家公司煤炭业务进行对比分析,产能方面,兰花科创(在产核定产能1500万吨)主要为无烟煤,甘肃能化(在产核定产能2014万吨)、昊华能源(在产核定产能1930万吨)主要为不粘煤,其中甘肃能化合计核定产能为三家企业中最高,昊华能源具有相对较高的单矿产能,甘肃能化及兰花科创仍有量增空间(依次为300万吨、90万吨)。2025年市场煤价承压背景下,据我们测算,甘肃能化、兰花科创、昊华能源吨煤税后净利润分别为-27.1/-15.1/38.7元/吨,利润走势有分化源于成本管控成效不同,其中昊华能源吨煤成本中多个细分项实现降本助力其2025年吨煤实现盈利。

根据2025年各公司情况进行测算,以动力煤市场煤价800、900、1000元/吨设定情景假设,各情境下,甘肃能化煤炭板块权益净利润为5-13-21亿元,兰花科创煤炭板块权益净利润为4-12-20亿元,昊华能源煤炭板块权益净利润为14-21-28亿元,三家公司均具有高业绩弹性。

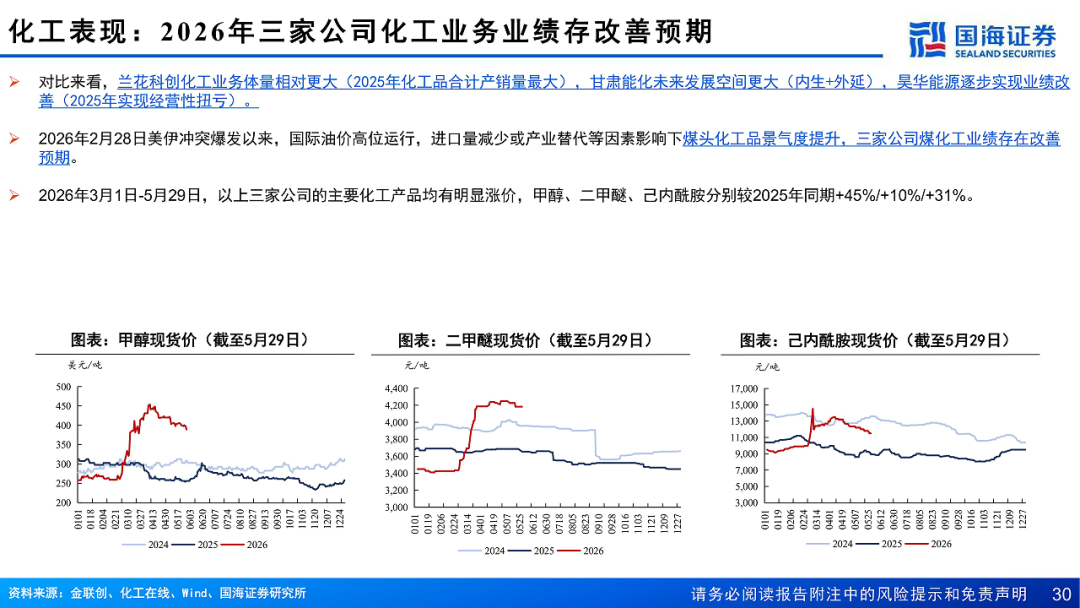

化工业务对比:煤头化工品景气度提升,当前具有甲醇业务的昊华能源化工业绩存在继续改善预期

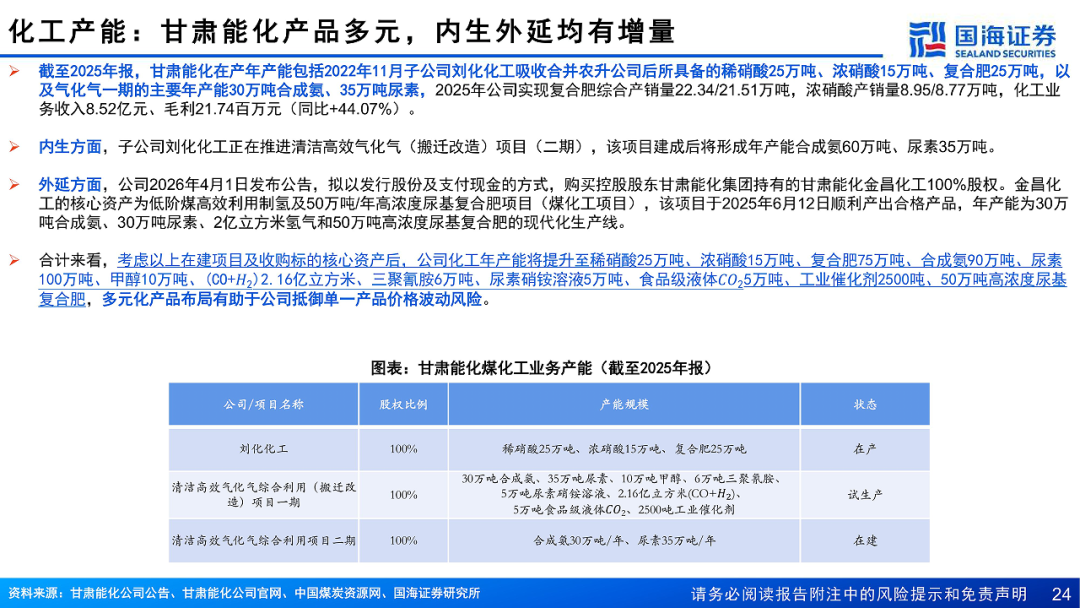

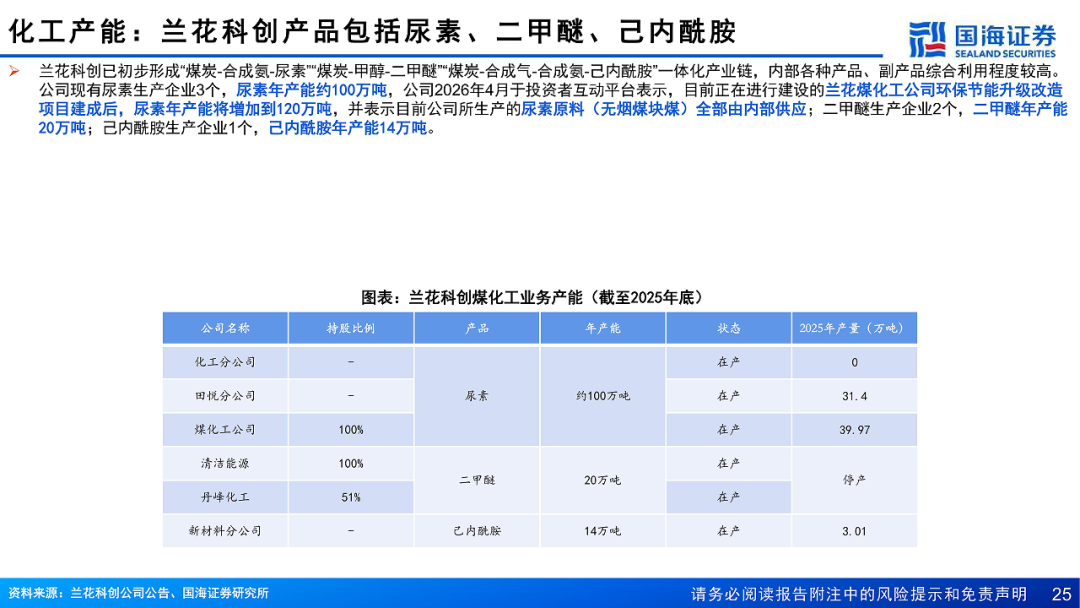

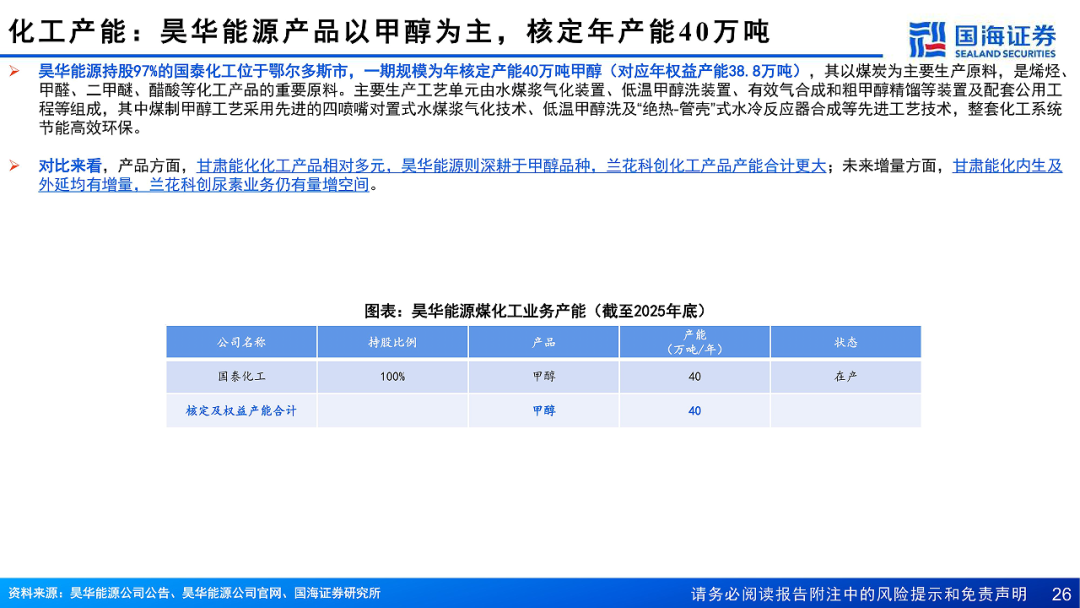

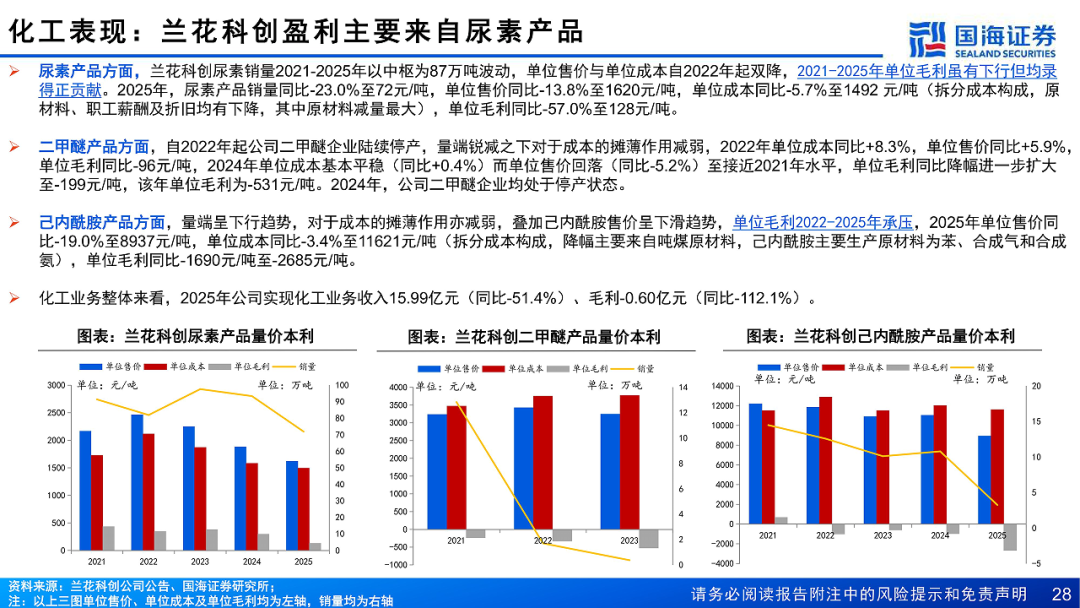

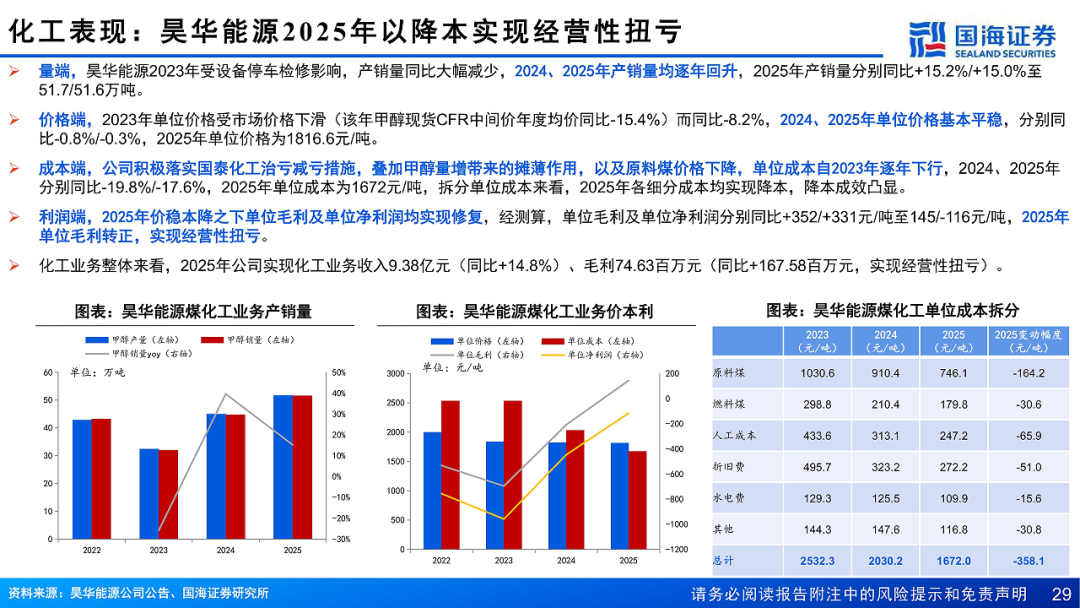

本文从产能、量价本利等方面对三家公司化工业务进行对比分析,产能方面,甘肃能化化工产品相对多元(主要年产能包括稀硝酸25万吨、浓硝酸15万吨、复合肥25万吨、30万吨合成氨、35万吨尿素),昊华能源则深耕于甲醇品种(年产能40万吨),兰花科创化工产品产能合计更大(年产能尿素约100万吨 二甲醚20万吨 己内酰胺14万吨);未来增量方面,甘肃能化内生及外延均有增量,兰花科创尿素业务仍有量增空间。经营方面,兰花科创化工业务2025年化工品合计产销量最大,甘肃能化未来发展空间更大(内生 外延),昊华能源逐步实现业绩改善(2025年以降本实现经营性扭亏,经测算该年单位毛利及单位净利润分别同比 352/ 331元/吨,单位毛利转正为145元/吨)。

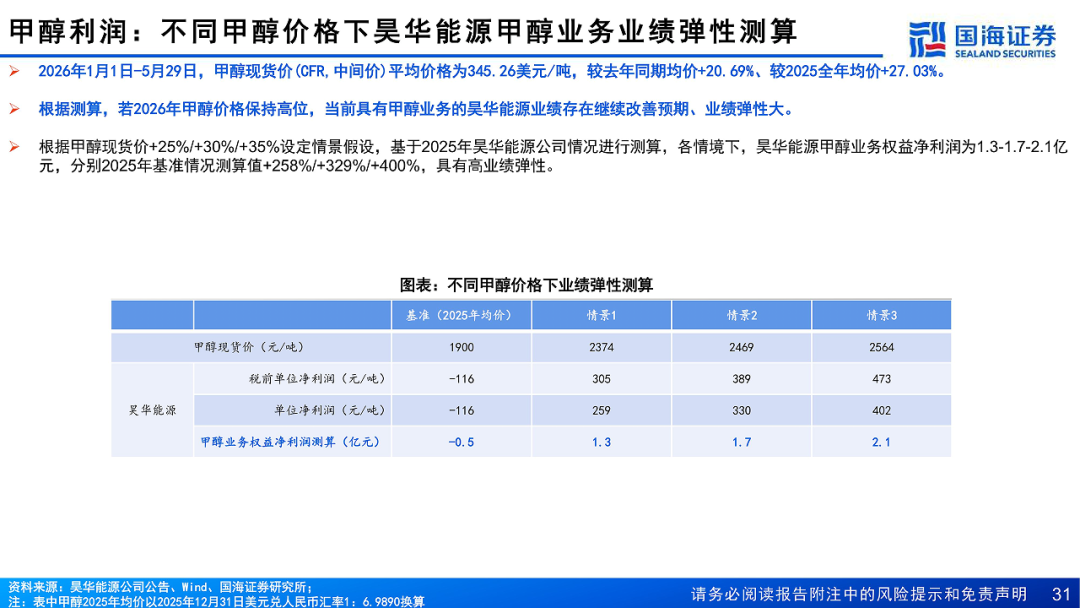

根据2025年昊华能源公司情况进行测算,以现货价 25%/ 30%/ 35%设定情景假设,各情境下,昊华能源甲醇业务权益净利润为1.3-1.7-2.1亿元,分别2025年基准情况测算值 258%/ 329%/ 400%,具有高业绩弹性。对于2026年,分别以国内产量为7.0、7.2和7.5亿吨进行乐观、中性与悲观假设,测算得2026年印尼可供出口量为4.25-4.75亿吨,同比减量为0.5-1.0亿吨,假设印尼出口至中国煤炭量占总出口量比例延续2025年水平,则对应中国进口煤减量0.2-0.4亿吨(占2025年总进口量的4%-8%)。

投资建议及行业评级:煤炭业务方面,三家公司业绩弹性均佳,2026年国际形势影响下国内煤价中枢看涨,三家公司煤炭业绩弹性值得关注;化工业务方面,国际形势影响下国际油价高位运行,产业替代之下煤头化工品景气度提升,当前具有甲醇业务的昊华能源业绩存在继续改善预期。行业整体看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。

风险提示:1)煤炭价格波动超预期风险;2)煤炭进口影响风险;3)在建项目投产不及预期风险;4)测算误差风险;5)环保监管超预期风险;6)全球贸易摩擦风险;7)重点关注公司业绩不及预期风险。

VIP复盘网

VIP复盘网