一、聚焦近期航运变化:汽车出口及集运景气超预期,厄尔尼诺对干散影响几何?

1、巴西上调关税催生汽车抢运行情

今年以来中国汽车出口展现强劲增长态势,根据中国汽车工业协会数据,2026年1-4月,中国汽车整车出口312.7万辆,同比增长61.5%;新能源汽车出口138.4万辆,同比增长1.2倍。

26年7月1日巴西新能源汽车进口关税将从30%提升至35%,引发中国车企集中抢运。5月头部车企出口进一步加速,比亚迪、奇瑞、吉利、上汽5月汽车出口分别16.1、18.2、8.5、13万辆,分别同比增长80.7%、 80.5%、 184%、 32.5%。

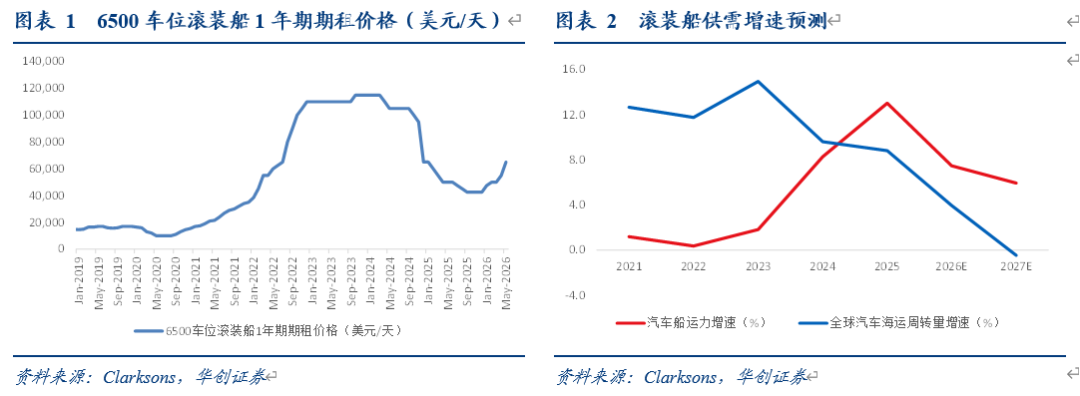

整体来看,中国车企加快拓展海外市场、中东冲突持续背景下全球能源价格上涨推动新能源汽车需求增加、以及巴西关税政策导致的短期抢运等因素共同支撑全球汽车海运需求,对冲供给端交付压力(Clarksons预计2026年汽车船运力增长7.5%),汽车船运价持续回升;26年5月6500车位汽车船一年期期租价格6.5万美元/天,较25年底4.25万美元/天增长53%。

2、集运旺季提前,运价超预期上行

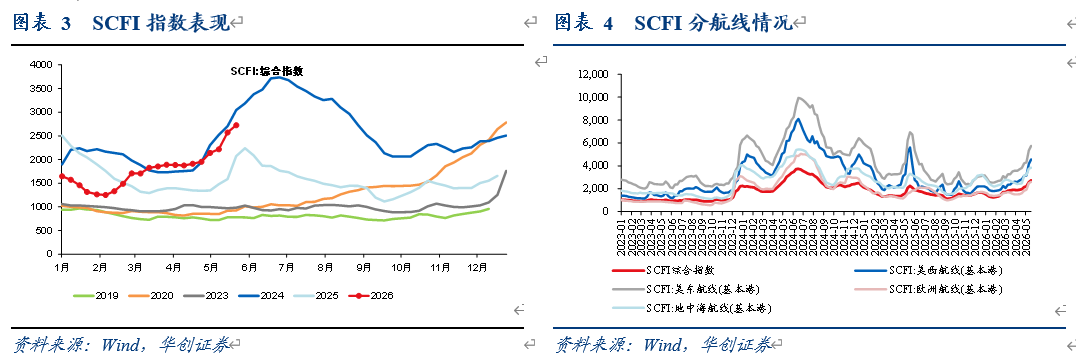

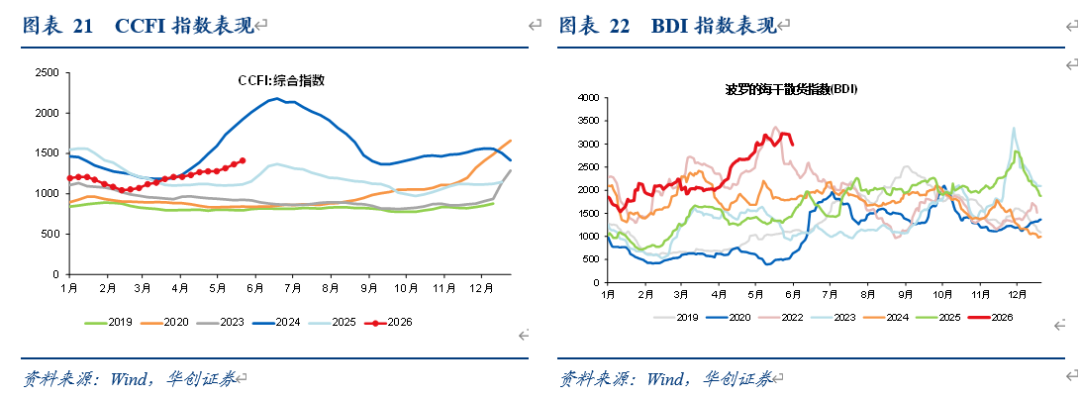

5月下旬以来集运运价超预期上行,5月15日至6月5日SCFI指数累计上涨27.4%,且呈现全航线联动上涨特征,美西、美东、欧洲、地中海、南美、东南亚航线累计涨幅分别达46.0%、35.9%、43.4%、21.8%、58.5%、13.7%。

最新6月5日数据来看,SCFI收于2726点,周环比 6%,其中美西、美东、欧洲、地中海、南美、东南亚周环比 9.7%、 7.7%、 5.3%、 2.2%、 17.3%、 6.8%。

整体来看,近期集运市场持续走强,旺季提前到来受到了多重因素的推动。美线方面,美国7月可能调整关税,托运人纷纷提前出货,同时即将到来的2026年美加墨世界杯也带来了额外货量。

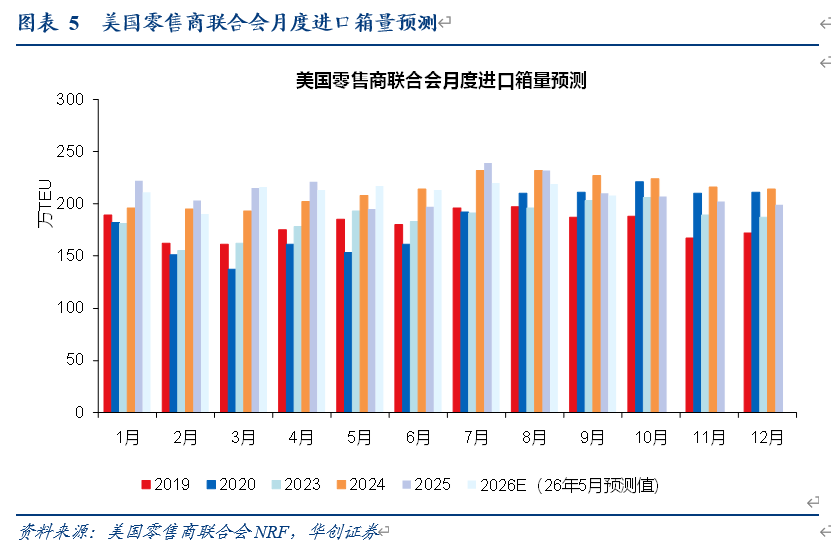

根据美国零售商联合会NRF更新预测,26年5月预计26Q2美国进口集装箱量同比 5.5%,预测值较上期 3.2%。

南美航线由于前述巴西上调新能源汽车进口关税影响,货量外溢至集运领域,进一步推高运价。由于今年集运供给端增速略有放缓,Clarksons预计2026年集装箱船运力同比增长4.6%,而中东冲突造成的运力/船期调整亦吸收部分有效运力,市场整体供需紧平衡状态下,旺季各航线运价上涨形成共振联动,燃油成本上升和燃油附加费上涨也起到助推作用,德路里预计未来几周运价仍是上行趋势。

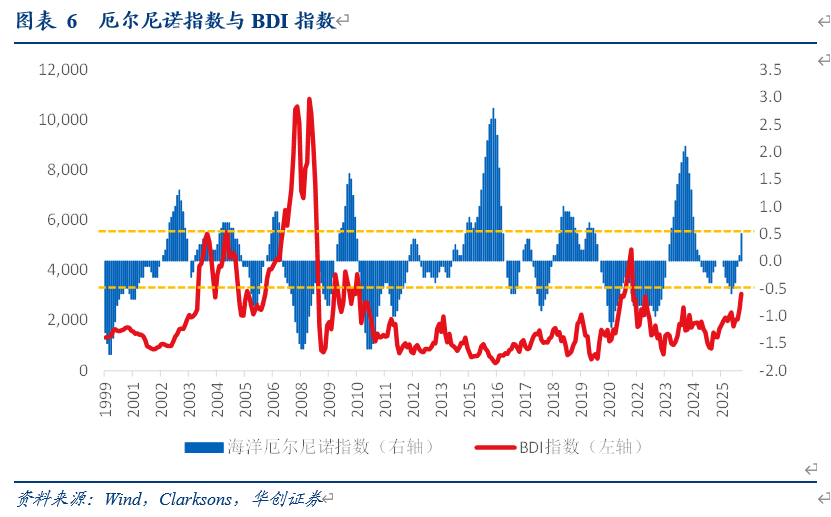

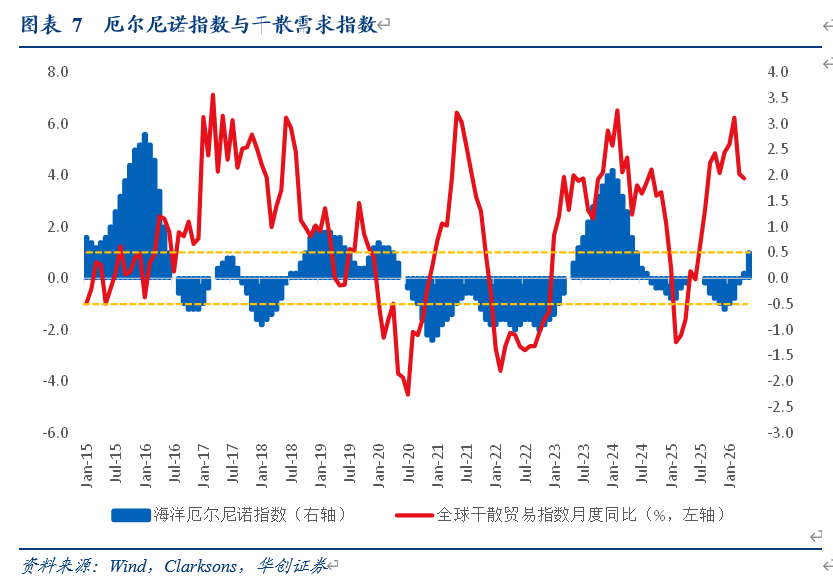

3、厄尔尼诺对干散影响几何?

厄尔尼诺现象是赤道中东太平洋海水持续异常增温并引起大气环流异常的一种气候现象,平均每2~7年出现一次,通常持续9~12个月。

当海洋厄尔尼诺指数(ONI)3个月滑动平均绝对值≥0.5℃且持续至少5个月,即认定为厄尔尼诺事件,若事件在峰值≥1.3℃但<2.0℃则为中等厄尔尼诺事件,≥2.0℃为强厄尔尼诺事件,≥2.5℃为超强厄尔尼诺事件。

美国国家海洋和大气管理局(NOAA)已将对厄尔尼诺在2026年5月至7月间爆发的概率上调至82%,其中到年底发展成强厄尔尼诺事件的概率也升至37%。

中国国家气候中心表示5月赤道中东太平洋海温进入厄尔尼诺状态,夏秋季将发展成为一次中等及以上强度的厄尔尼诺事件,于秋冬季达到峰值,发生强厄尔尼诺事件的概率正在增大,预计明年春季衰减。

厄尔尼诺现象或对干散市场形成正面催化:根据希腊船舶经纪公司Xclusiv Shipbrokers,1)亚洲夏季酷热叠加印度季风减弱,将导致该区域出现国内水电缺口,从而迅速拉动海运动力煤需求,利好太平洋盆地的海岬型和卡姆萨型船。2)或导致澳大利亚小麦产量下滑,将促使亚洲买家转向从巴西和阿根廷采购更远距离的谷物进口,从而带动卡姆萨型和巴拿马型船舶吨海里需求增长。3)或改变区域降水,导致巴拿马运河主力水源加通湖水位下降,进而压缩运河通航能力,若运河通航限制迫使美国墨西哥湾谷物转运至好望角航线,航程将增加多达50%,从而大幅收紧有效运力供给。

二、行业数据跟踪

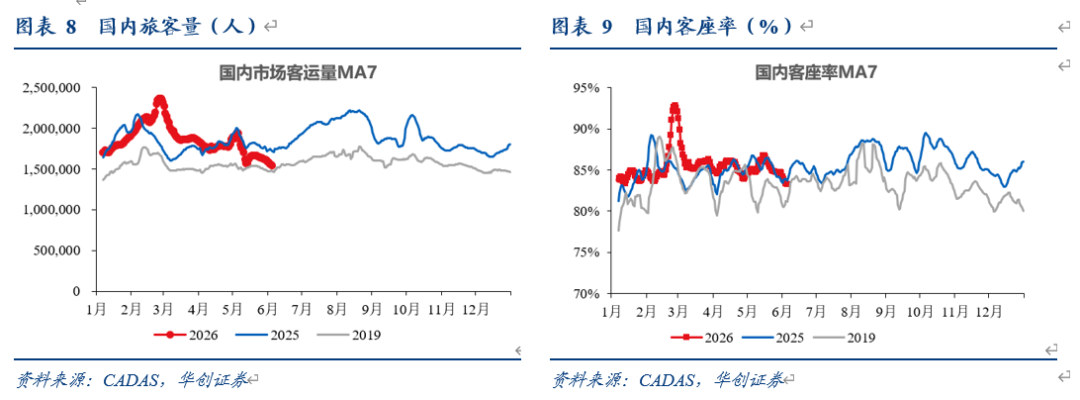

(一)航空客运:5月30日-6月5日,国内日均民航旅客量同比-10.4%,国内含油票价同比 19.9%,裸票价同比 0.2%。

1)6月5日,民航国内旅客量169万,同比-5.9%;国内航班量11976班,同比-6.0%;国内客座率85.3%,同比-0.5%。

近7日,民航国内日均旅客量153万,同比-10.4%;国内日均航班量11168班,同比-10.3%;国内日均客座率83.3%,同比-0.4%。

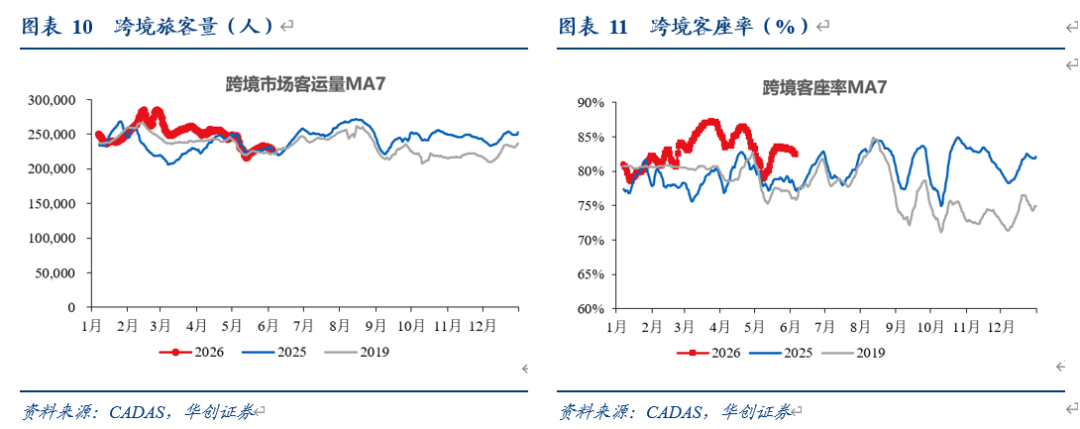

2)6月5日,民航跨境旅客量23万,同比 1.8%;跨境航班量1339班,同比-7.1%;跨境客座率81.7%,同比 5.1%。

近7日,民航跨境日均旅客量23万,同比 0.6%;跨境航班量1301班,同比-8.8%;跨境客座率82.5%,同比 5.2%。

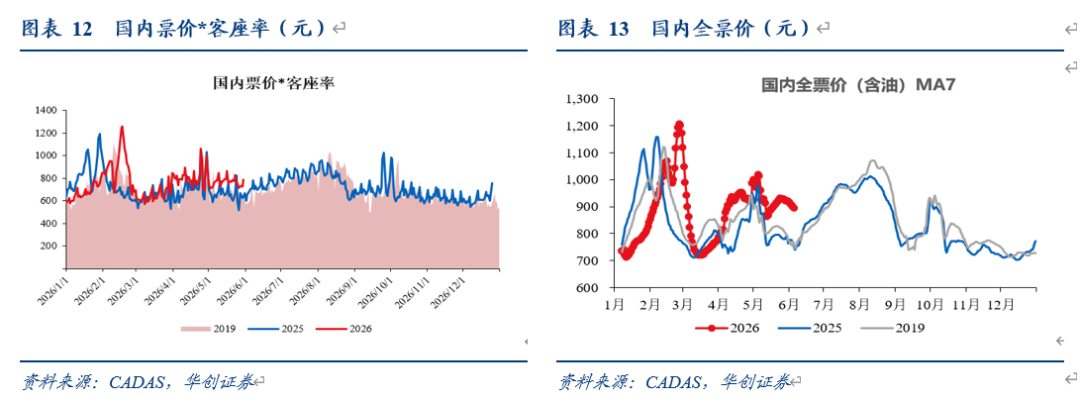

3)6月5日,民航国内全票价(含油)为921元,同比 18.5%;国内裸票价为705元,同比-0.4%。

民航国内7日市场平均全票价为893元,同比 19.9%;国内裸票价为678元,同比 0.2%。

(注:以上数据口径为公历周对齐)

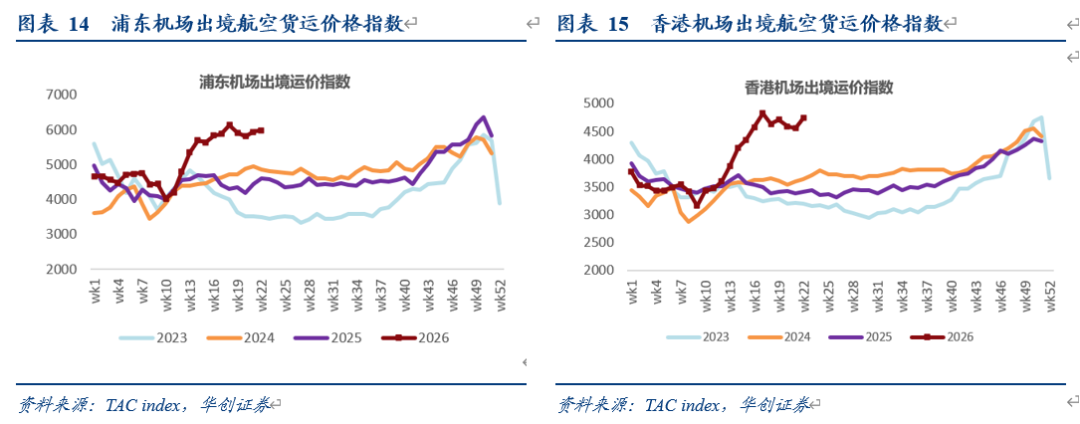

(二)航空货运:6月1日浦东机场出境货运价格指数周环比 0.9%,同比 29.9%

6月1日,浦东机场出境航空货运价格指数5984点,周环比 0.9%,同比 29.9%;26年初至今 16.5%。

香港机场出境航空货运价格指数4735点,周环比 4.0%,同比 39.0%;26年初至今 11.8%。

(三)航运:VLCC运价环比持平,BDI环比-8%,SCFI环比 6%

1、油运

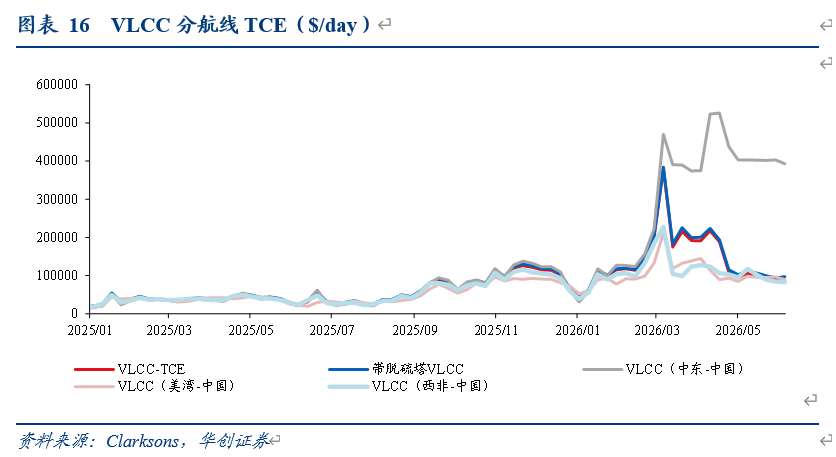

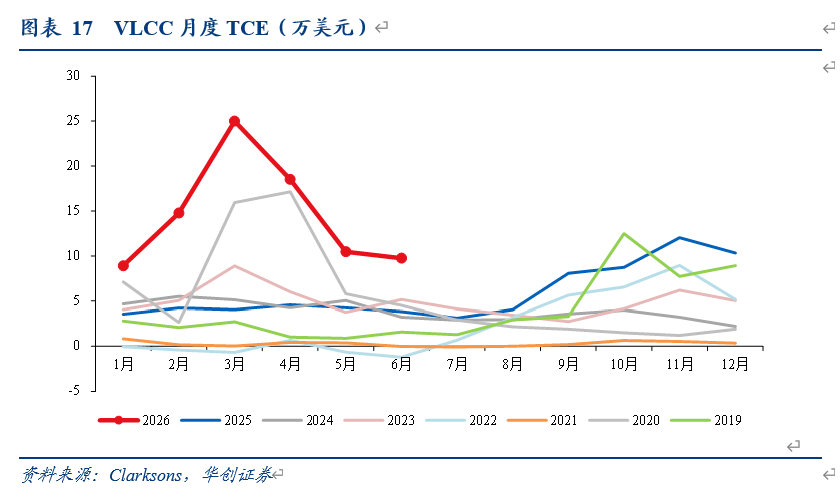

(1)VLCC市场

克拉克森VLCC-TCE指数8.7万美元/天,周环比持平;其中,中东-中国航线报于39.3万美元/天,周环比-2%;红海-韩国航线报于11.9万美元/天,周环比 12%;西非-中国航线报于8.3万美元/天,周环比-3%;美湾-中国航线报于9.0万美元/天,周环比-7%。带脱硫塔VLCC-TCE指数值本周为9.7万美元/天,周环比 3%。

VLCC苏伊士以西、苏伊士以东运力占比分别为24.8%、75.2%,周环比分别为 1.5pct、-1.5pct。

VLCC在手订单处于历史低位,根据Clarksons最新6月数据,VLCC在手订单运力比总运力为28.52%,预计未来26-28年分别交付23、67、98艘。

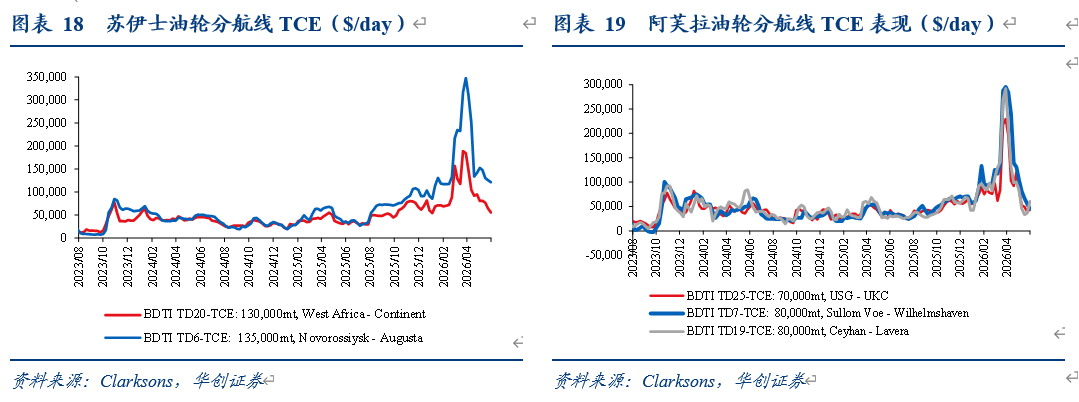

(2)阿芙拉、苏伊士油轮市场

苏伊士型油轮日收益TCE收于8.6万美元/天,周环比-13%;

其中,TD 6(黑海/地中海航线)TCE为12.1万美元/天,周环比-3%;

TD 20航线(西非-欧陆)收于5.5万美元/天,周环比-14%。

阿芙拉型油轮日收益TCE指数收于6.2万美元/天,周环比 37%;

其中,TD 25(美湾-英国/欧陆)、TD 7(北海-英国/欧陆)、TD 19(土耳其-法国)TCE本周收于4.4、4.6、6.1万美元/天,周环比 13%、-18%、 65%。

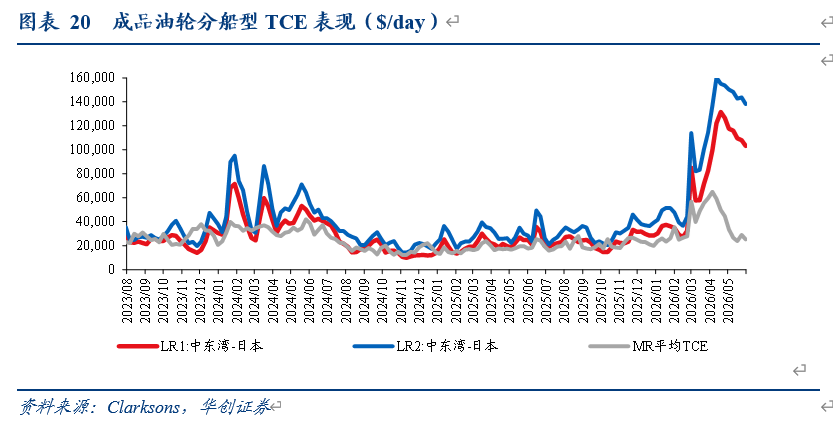

(3)成品油轮市场

MR成品油轮TCE指数本周为2.5万美元/天,周环比-13%。

LR1(中东湾-日本航线)收于10.3万美元/天,周环比-4%;

LR2(中东湾-日本航线)收于13.8万美元/天,周环比-4%。

BCTI太平洋市场、大西洋市场本周TCE指数分别为2.9、3.5万美元/天,周环比-11%、 30%。

国内成品油轮船东主要经营航线来看,TC7(新加坡至澳洲)、TC11(韩国至新加坡)本周分别为3.0、1.3万美元/天,周环比-8%、-3%。

2、干散

运价表现:BDI周环比-7.5%,收于2981点;BCI、BPI、BSI、BHSI分别收于4893、2236、1588、864点,周环比-11.1%、-4.6%、 1.2%、 1.5%。

3、集运

运价表现:SCFI收于2726点,周环比 6%,其中美西、美东、欧洲、地中海、东南亚周环比 9.7%、 7.7%、 5.3%、 2.2%、 6.8%;SCFI 2026Q2均值2103点,同比 28%。CCFI收于1412点,周环比 3.3%;CCFI 2026Q2均值1276点,同比 11%。

(5月29日)PDCI收于988点,周环比-0.2%;PDCI 2026Q2均值1049点,同比-10%。

三、投资建议:看好绩优线索 左侧布局航空 港口跑赢红利

1、绩优线索1:快递:提质挺价优先,龙头份额提升,强推快递板块。

我们认为:电商快递行业正步入高质量发展新阶段,即:数据看“件量增速换挡,提质挺价优先,龙头份额提升”;背后核心逻辑:一是“反内卷”具备可持续性,我们从客户需求、监管要求、战略诉求三个维度分析快递行业“反内卷”具备可持续性;二是行业格局或持续优化。一季度快递业绩普遍超预期,尤其电商快递高增体现反内卷落地到业绩弹性。

核心标的:持续强推国内电商快递龙头中通、圆通、申通。

2、绩优线索2:油运:能源“安全焦虑” 格局优化,驱动三年大周期来临/干散货:BDI站稳3000点,厄尔尼诺或带来意外扰动。

1)油运:我们认为霍尔木兹海峡一旦开始通航,产油国与进口国对油及油轮的需求或形成共振,推动高景气价格下的实际运输活动;同时来自美湾等区域的多元需求组合将拉长航距。中长期:供需结构高度紧张,长锦商船扫货VLCC是市场中不可忽视的供给和格局逻辑,以及未来合规市场需求不断增加带来的长期景气。

2)干散货:看好干散市场上行潜力,核心标的:招商轮船、海通发展、太平洋航运。

供给端增速有限,Clarksons预计26~27年行业运力增速分别为3.6%、3.7%,好望角船型运力增速仅2.4%、3.4%;环保政策趋严背景下,散货船航速持续下行,以及特检船舶数量增多影响有效运力。

西芒杜铁矿投产构成核心催化,西芒杜铁矿是中国企业深度参与的超级铁矿项目,有望打破澳巴主导铁矿石供给的现有格局。

中东冲突影响造成巴拿马运河拥堵及部分船舶绕行,导致有效运力损失和运距拉长效应,支撑运价上行,关注厄尔尼诺潜在催化。

3、左侧布局航空:一季度业绩验证逻辑,油价高企导致股价下行,左侧布局时机。

一季度7家公司均盈利,海航、春秋历史新高,验证行业供需逻辑。美伊冲突后油价高企,股价已经大幅下跌,但正带来潜在机遇,关注油价表现或成为第一阶段反弹主要驱动。核心标的:三大航H/A,华夏、春秋。

4、红利资产:合理回报预期,看好港口跑赢交运红利资产。

1)我们继续强调港口凭借着更高的天然壁垒、持续较高确定性的业绩增长、可靠的现金流和股息安全垫,是HALO资产中的“优等生”。同时港口战略价值投资时代或来临,重点推荐招商港口、青岛港、唐山港等。

2)高速公路作为稳定性资产,继续看好股息率领先的四川成渝H/A、皖通高速、山东高速等。

3)京沪高铁公告对京沪高速线和合蚌高速线开行的时速300~350km/h、200~250km/h及以下的动车组列车的公布票价上浮20%;各站间执行票价将以公布票价为上限,在公布票价基础上实行不同幅度的折扣浮动,满足旅客差异化出行需求。结合公司提升25-27年分红比例,重点关注国内黄金线路未来可持续提升的盈利能力与股东回报。

VIP复盘网

VIP复盘网