新能源消纳形势日益严峻,应时出台的“绿电直连”政策被各方寄予厚望。伴随着“一对多”模式的落地,“绿电直连”成为新的风口。然而,热火朝天背后,“绿电直连”到底有多大发展空间?

华夏能源网统计,截至目前,全国已有24个省份印发或制定了“绿电直连”配套政策,共有101个“绿电直连”项目完成审批,对应新能源总装机规模约3600万千瓦。

其中,新能源大省内蒙古、青海、宁夏、新疆等地已有一批标志性项目落地,服务于算力中心、动力电池、电解铝、化工等高载能产业。如位于内蒙古呼伦贝尔市阿荣旗的全球最大“绿电直连”制氢制航油项目、大唐集团在宁夏的中卫云基地数据中心“绿电直连”项目,都受到各方瞩目。

尽管“绿电直连”进展迅速、一片红火,但是规模化落地仍面临一些现实挑战:比如项目需自建输电专线、储能等设施,属于重资产投资,初始投资高,回报周期长;如何在高比例新能源接入下保证供电稳定,有一定技术与安全风险。

此外,还有更为严峻的挑战——“绿电直连”项目的真实收益低,用户使用直连绿电的电价没有优势,这使得相当数量的企业都持观望态度,“绿电直连”政策落地有待进一步完善升级。

降电价是不真实的美好愿望

围绕“绿电直连”,行业内一直流传着一个愿望:风光电站撇开电网,直连电力用户,用电方能降低用电成本,新能源电站能获得高电价。那么,事实真的如此吗?

“绿电直连”项目可分为离网型、并网型两类。离网型项目由于脱离了电网这个“中间商”,降电价是可以实现的。可问题是,新能源出力具有高波动性,离网项目很不稳定,所以很少有电力用户会选择完全离网;而并网型项目,有没有经济性都还难说,更不要说降电价了。

2025年国家发改委、能源局《关于有序推动绿电直连发展有关事项的通知》(“650号文”)明确,“绿电直连项目应按国务院价格、财政主管部门相关规定缴纳输配电费、系统运行费用、政策性交叉补贴、政府性基金及附加等费用。各地不得违反国家规定减免有关费用。”;

2026年两部门《关于有序推动多用户绿电直连发展有关事项的通知》(“688号文”)又规定,并网型项目需要“公平承担输配电费、系统运行费、政策性交叉补贴等费用”,“并网型和离网型项目应按现行政策缴纳政府性基金及附加。项目新能源发电量不纳入新能源可持续发展价格结算机制。”

这意味着,“绿电直连”相关的税费并没有减免,该交的还得交。

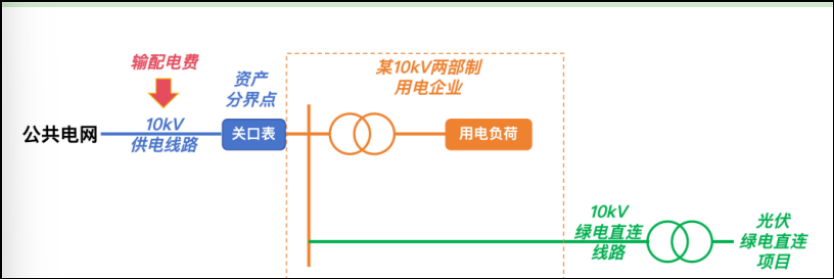

这其中,输配电费的缴费方式很关键。按照“发改价格〔2025〕1192号”的要求,“绿电直连”项目输配电费被分为两部分:固定容量电费 固定流量电费。

有没有“绿电直连”,两部制电力用户都需要缴纳固定容量电费,变化点是“绿电直连”后电力用户需要缴纳固定流量电费。按照公式,固定流量电费 = 所在电压等级现行电量电价标准(也即输配电价标准)×平均负荷率×730小时×接入公共电网容量。

问题在于,平均负荷率不是某省份所有企业的平均负荷率,而是按照110千伏及以上工商业两部制用户的平均负荷率来计算。110千伏及以上工商业两部制用户,比如重化工业、大型制造业、数据中心这些24小时连续负荷。

这也就是说,平均负荷率会低很多的一般工业企业,参与“绿电直连”,需要缴纳高的固定流量费。这也意味着,“绿电直连”的经济性没了。

以河南省三门峡市一“绿电直连”项目为例。该项目的50万千瓦的大型风电站,通过一条直连线路接入一张增量配电网,增量配电网另一侧连接着宝武集团旗下宝武铝业。

据该“绿电直连”项目运营者三门峡市天鹅电力有限公司介绍,从2025年3月至2025年年底,风电场直供宝武铝业绿电约6000万度,每度电价成本可以降低6—7分,共节约电费8%—10%,节省电价成本近400万元。

度电降本6—7分,绿电直供节省电价成本近400万元——这一“绿电直连”项目似乎是很有经济性的。然而,该“绿电直连”项目的真实情况,恐怕远没有这般美好。

首先,局部不等于整体,不能单就6000万度电去计算整个项目经济性。宝武铝业目前年用电量约3.5亿度,即使有6000万度的绿电直供,但是宝武铝业还是做不到离网,而并网型“绿电直连”项目就需要缴纳输配电费、系统运行费、政策性交叉补贴等费用。若将这些费用通通计算在内,它还会有上述所谓的经济性吗?

其次,河南三门峡项目还有一个特殊之处,那就是它借道了“绿电直连”之前就已经存在的增量配电网。众所周知,河南省前些年落地了很多增量配电网项目,宝武铝业这一“绿电直连”就是借道了现成的增量配电网。如果将这一增量配电网的建设与运营成本也一并计算在内,所谓的400万元电价降本收益还能兜得住成本吗?

也就是说,说“绿电直连”能带来多少电费结算,恐怕还是一笔糊涂账,不同的项目会差别巨大,不少项目可能还会不降反升。

能否提升消纳率是关键

“绿电直连”项目,一头连着负荷,一头连着新能源场站,所以收益计算不能只看一方而忽视另一方。

如前所述,由于需要分担输配电费、系统运行费、政策性交叉补贴以及绿电专线成本等诸多费用,“绿电直连”用电方未必能够获得一个低电价,这也就意味着,“绿电直连”电源方也未必能够获得一个高电价。

“绿电直连”虽然不会大幅改变现有的电价格局,但是,如果“绿电直连”能够显著促进消纳,相比动辄三成、四成、五成甚至更高比例的限电弃电,“绿电直连”后新能源场站发电量提升了,整个电站的收益还是提高的。

可现实的问题是,目前不少“绿电直连”项目,尚未充分展现大幅提升新能源消纳利用率的能力。

以上述河南三门峡“绿电直连”项目为例。三门峡市风电年利用小时数在1950—2150小时之间,50万千瓦风电场年发电量约10亿度,即使按照10个月计算发电量也要超过8亿度。而2025年3月到年底的10个月,该风电场向宝武铝业供电仅仅是区区6000万度。

宝武铝业目前年用电量约3.5亿度,显然,不大可能是宝武铝业用不了风电场的更多绿电。那么,风电场更多的发电量跑到哪里去了?如果“绿电直连”之后,电站的限电弃电率仍然居高不下,那各方对“绿电直连”的兴趣是提不起来的。

再以正在建设中的大唐集团宁夏中卫云基地数据中心“绿电直连”项目为例。该项目包含50万千瓦光伏、150万千瓦风电。建成后,可向中卫云基地数据中心年供电22.9亿度。

宁夏中卫光伏年利用小时数在1600—1800小时之间,风电年利用小时数约在2000—2100小时之间,50万千瓦光伏、150万千瓦风电理论上每年可发电约38亿度。“绿电直连”后向中卫云基地数据中心年供电22.9亿度(占年可用发电量的60%),但如果计算限电弃电率,仍在四成左右。

大唐集团中卫新能源项目,六成发电量直供数据中心,如果剩余四成发电量能够得到妥善安置,结果会是皆大欢喜。可事实上,“绿电直连”项目还面临着一系列的政策约束,这也决定了其消纳利用率并不一定就比非“绿电直连”项目高出多少。

“688号文”要求,“绿电直连”“项目应按照‘以荷定源’原则合理规划新能源装机规模,年自发自用电量占总可用发电量的比例不低于60%”。大唐中卫项目达到了这一指标,可问题是,剩余40%发电量能去哪儿呢?

按照政策要求,“绿电直连”项目作为一个整体与电网连接,这也为剩余40%发电量上网打开了想象空间。可是限制也随之而来。政策紧接着打补丁称“为避免过度增加公共电网消纳压力,并网型项目投产运行后,年上网电量原则上不超过总可用发电量的20%”。

如果该政策能得以执行,哪怕能够实现20%上网也总比全部弃掉要好很多。然而,这一想象却被另一块政策补丁击得粉碎——“在省级能源主管部门明确的新能源消纳困难时段,并网型项目不得向公共电网反送电”。

综合上述政策规定可以得出结论:对于新能源场站方来说,进入“绿电直连”项目就不要再幻想余电上网,上网项目也不要幻想去分羹“绿电直连”红利。

那么,“绿电直连”项目若要继续提升发电利用率,只剩下配储这“华山一条道”了。可问题是,配储要推高成本,且迄今为止,没有实证数据支撑说储能有能力解决新能源场站三四成的限电弃电问题。

结语

作为促进新能源就地消纳的重要举措,“绿电直连”值得期待。这条路最终能否走得通,走得远,最终取决于项目经济性与实际效果。

经济性,是说“绿电直连”项目作为一个整体,要具有经济可行性。项目总体核算,如果反而推高了用电方的整体用电成本,那就没有了落地积极性。尤其是要考虑到,新能源集中出力时段,是全网电价低谷,这个时候,“绿电直连”项目要突出自身经济性,何其难!

实际效果,是指新能源场站入局“绿电直连”后,即使不指望卖出高电价,也要能够从三成、四成、五成限电弃电率的苦海中杀出来,提高消纳利用水平。“绿电直连”后,如果电价没有提升,发电量也没有提高,那么投建“绿电直连”的意义何在?

新能源消纳,从前是千军万马一起涌入大电网这一座独木桥;有了“绿电直连”后,一部分新能源拉专线就地消纳了。“绿电直连”从理论上,是既能缓解电网的消纳压力,又可以提升新能源的利用水平,这也是政策出台的本意。

可在实际项目中,为什么出现了很多不尽如人意的地方?这说明,政策依然有升级空间,落地依然有完善空间。“绿电直连”,既要有热切期盼与积极探索,也要有冷静思考,电力市场化改革依然在路上。

VIP复盘网

VIP复盘网