再来更新一家轮胎企业的财报,青岛森麒麟轮胎股份有限公司(股票简称:森麒麟),成立于2007年,2020年9月在深交所主板上市。主要从事子午线轮胎及航空轮胎的研发、生产与销售。

森麒麟拥有森麒麟、路航、德林特和吉翔速四大轮胎品牌,现已建成青岛、泰国和摩洛哥三大轮胎生产基地,其中青岛工厂设计产能为1400万条,罗勇工厂设计产能为1900万条。摩洛哥年产1200万条轮胎项目已经建成投产,正在产能爬坡阶段。

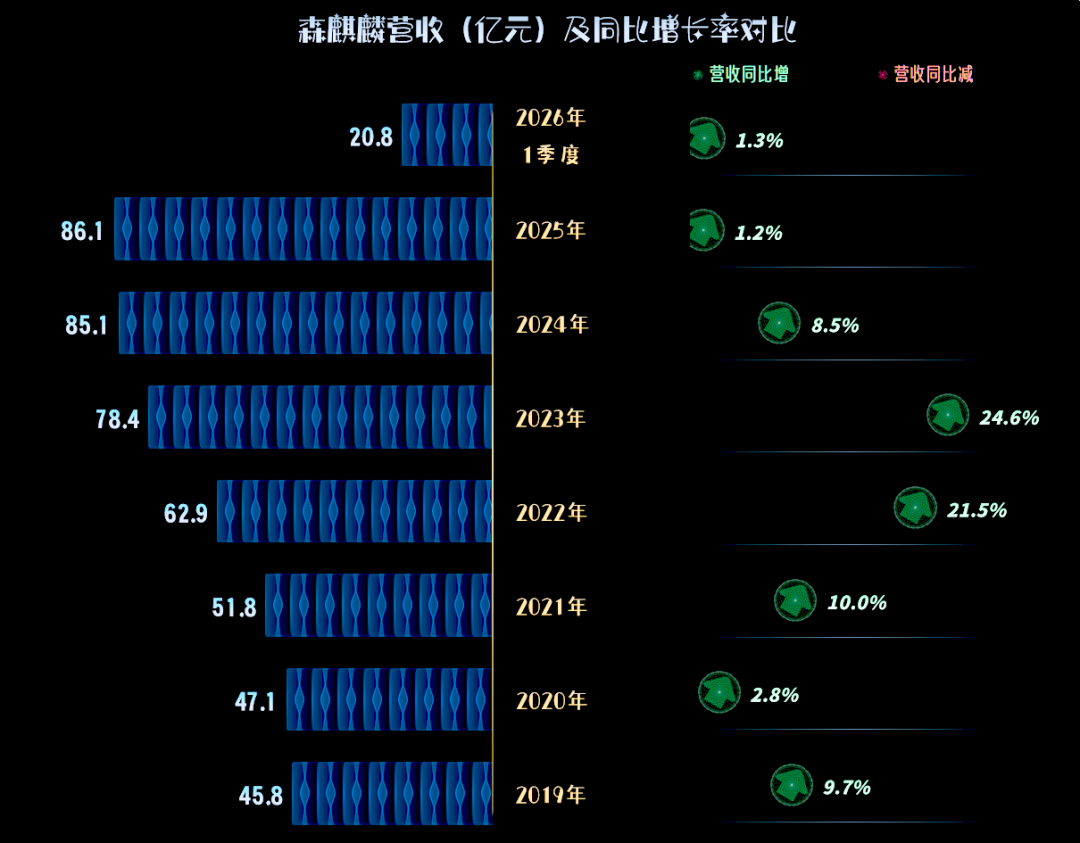

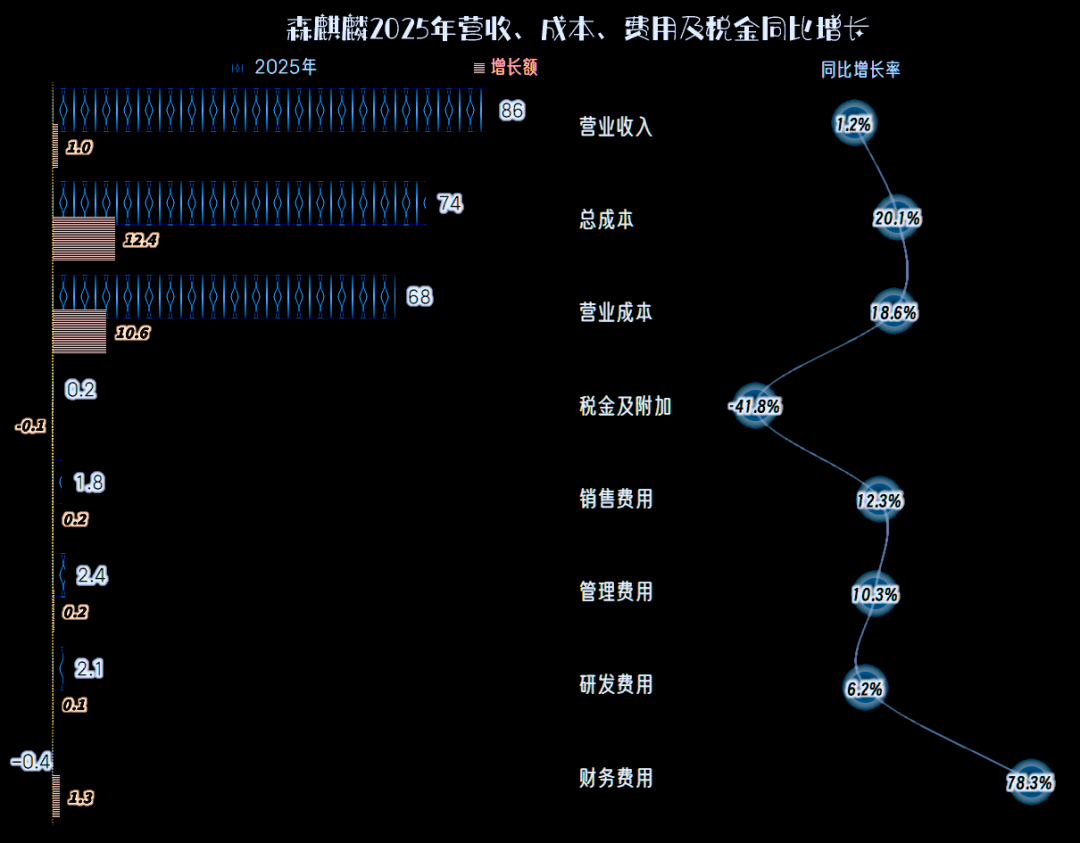

2025年,森麒麟的营收同比微增1.2%,2026年一季度也差不多是这个同比增速。增速创2019年以来的新低,经营形势并不是太好。

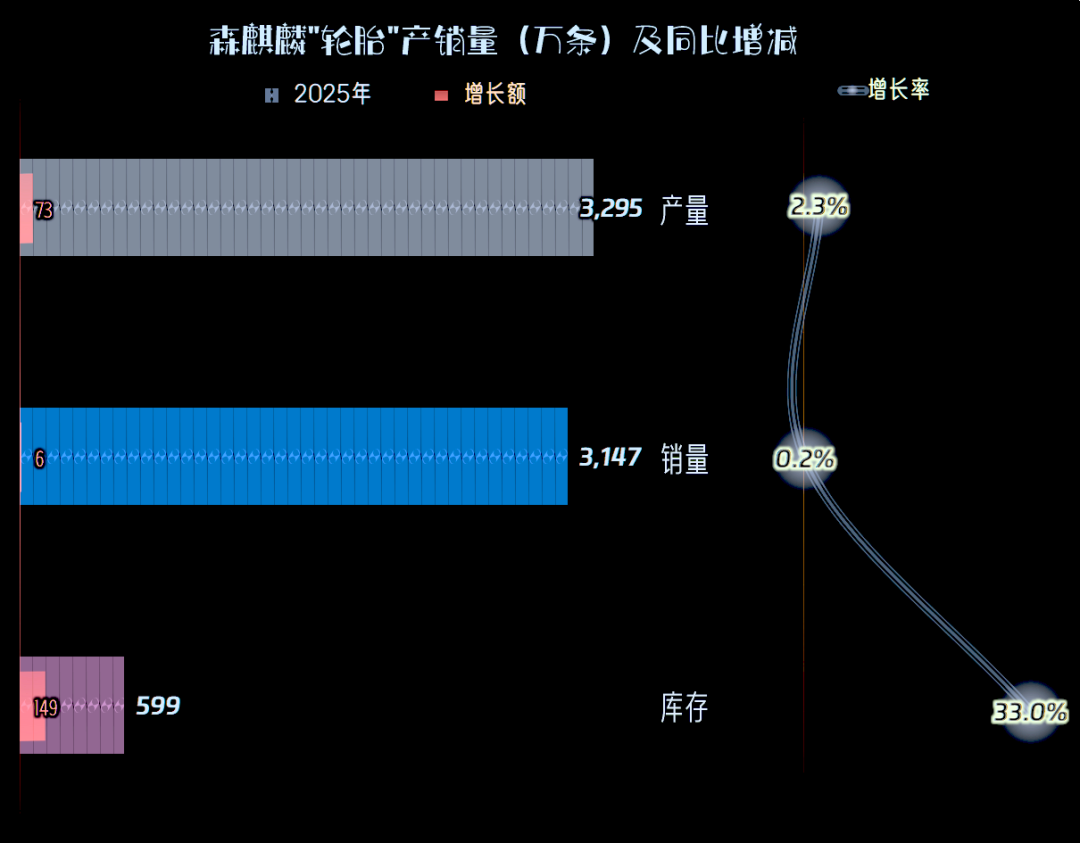

2025年的产品销量仅增长0.2%,比收入增长1.2%还低,就算平均销售价格略有增长,幅度可能也低至基本看不出来。

由于产量的增速明显要高一些,就导致了年末库存增长了1/3。虽然可以通过后续的生产调整,解决库存高的问题,但很难靠此改变,产品已经出现滞销的问题。

森麒麟的产能利用率为82.38%,这个水平高于行业平均水平70%左右的,但和规模更大的几家同行相比,并没有明显的优势。

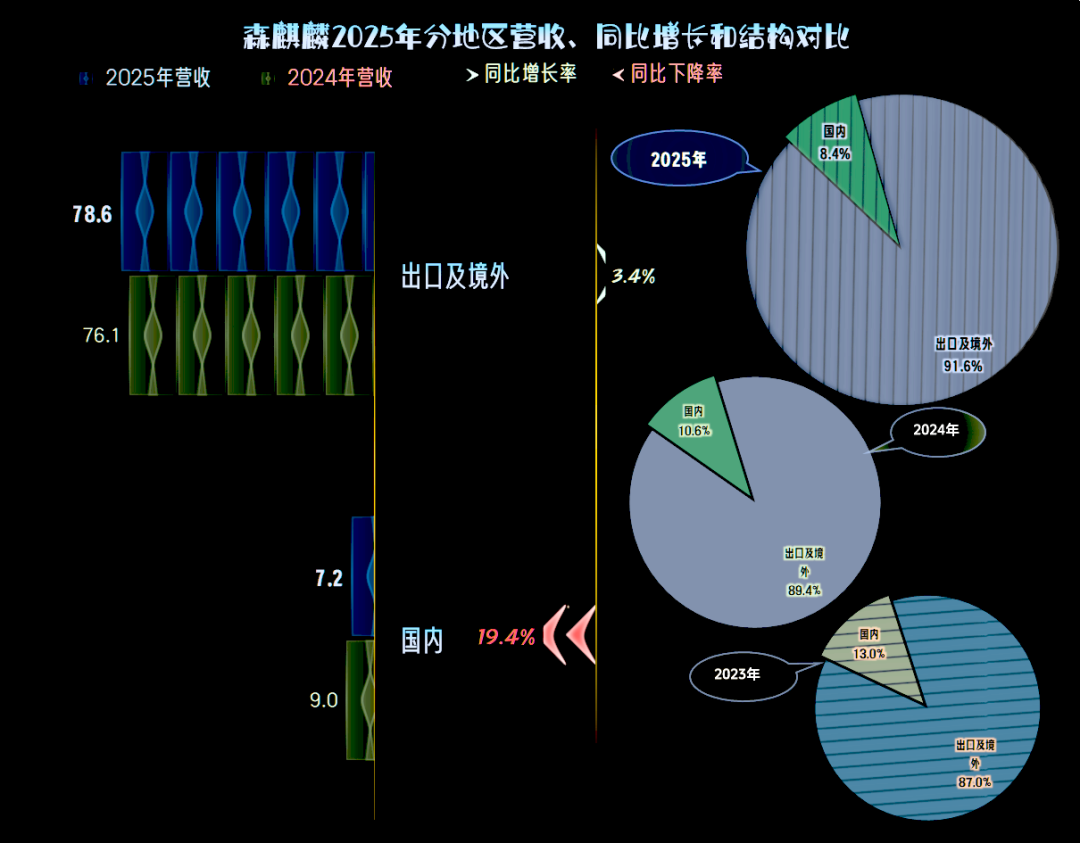

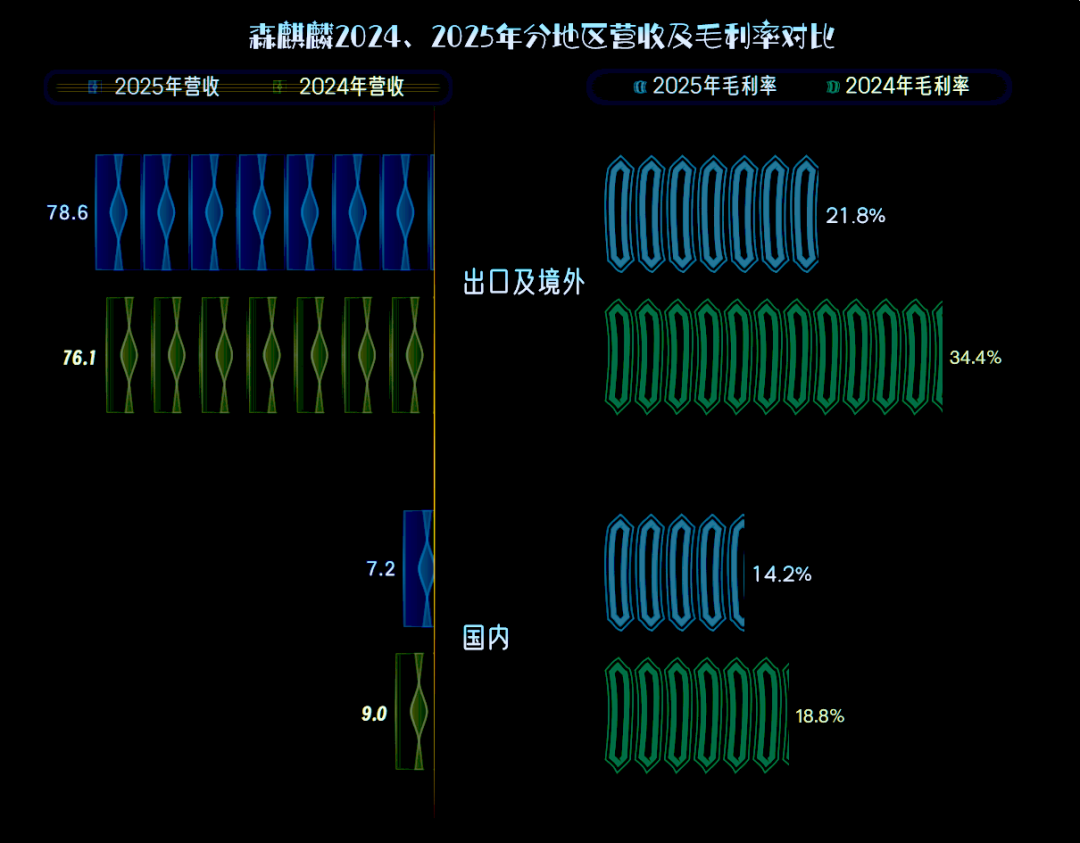

出口及境外市场同比增长3.4%,但国内市场却下跌近两成。上年占比就只有一成出头的国内市场,2025年跌至8.4%。国际化程度提升是好事,但做得太过了也有麻烦,特别是现在关税战和贸易战风声鹤唳,这种风险还会被成倍放大。

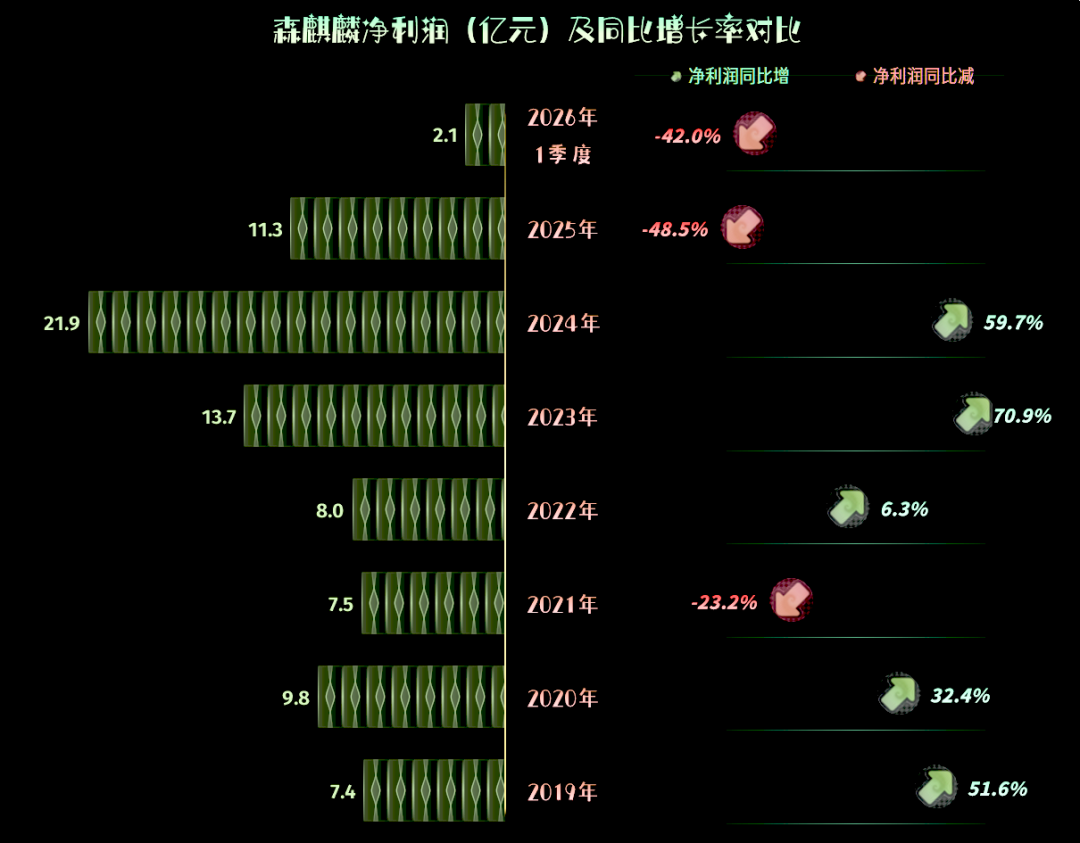

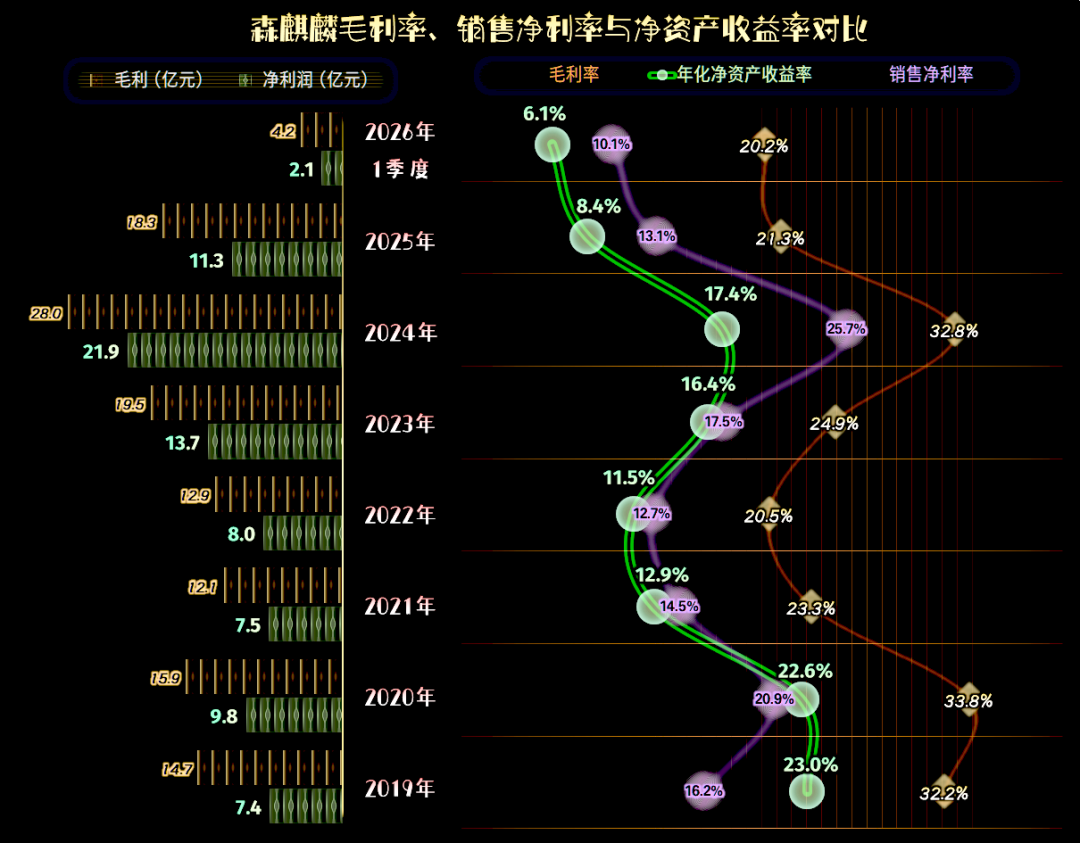

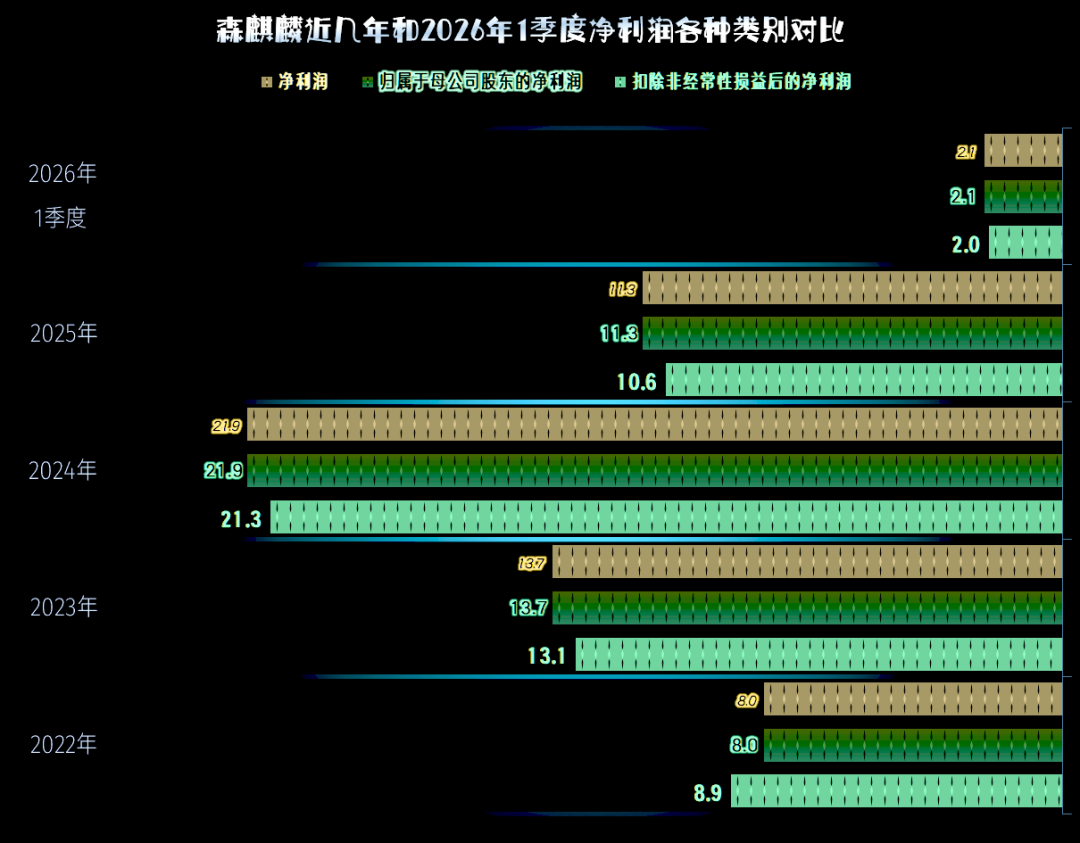

2024年的净利润还创下了新高,2025年就来了一个接近“腰斩”,不仅低于2024年,还低于2023年。2026年一季度,下跌的形势并没有扭转,同比仍有超四成的下跌。

2025年的毛利率暴跌11.5个百分点,2026年一季度仍在下跌。在前面我们已经看到,产品的平均价格还略有增长,毛利率怎么就暴跌了呢?

主要是营业成本增长了,原材料占成本的3/4左右,2025年增长18.9%,这远高于营收增速1.2%,当然就会导致毛利率下跌。其他合计占比超两成的直接人工、燃料及动和制造费用等成本费用,2025年的增速比材料还高。

2025年的销售净利率,略高于前六年的最低水平,2026年一季度再创新低。净资产收益率在2025年和2026年一季度更是连创新低。但是,就算这样下跌,森麒麟这两大指标仍然是优秀级的表现。

境内外市场的毛利率都在下跌,境外市场虽然仍较境内市场高很多,但其下跌幅度过猛,再加上其是营收的绝对主力,这就是森麒麟2025年业绩大幅下降的主要影响因素。

前面已经说过,价格变化不大,主要是原材料和人工等成本大幅上升了,能不能说,森麒麟业绩下滑并非主要受到关税或贸易政策的影响呢?

我个人认为不能,因为其他几家海外市场占比较高的同行,并没有出现这种情况,关税和贸易政策的影响不仅会影响最终产品的销售价格,也会影响到生产成本,比如从国内出口到海外生产基地的原材料等,如果加上更高的关税,成本不就提升了吗?不过,我并不具体从事这一行,很多细节我并不清楚,希望有这方面信息的朋友给补充或纠正一下。

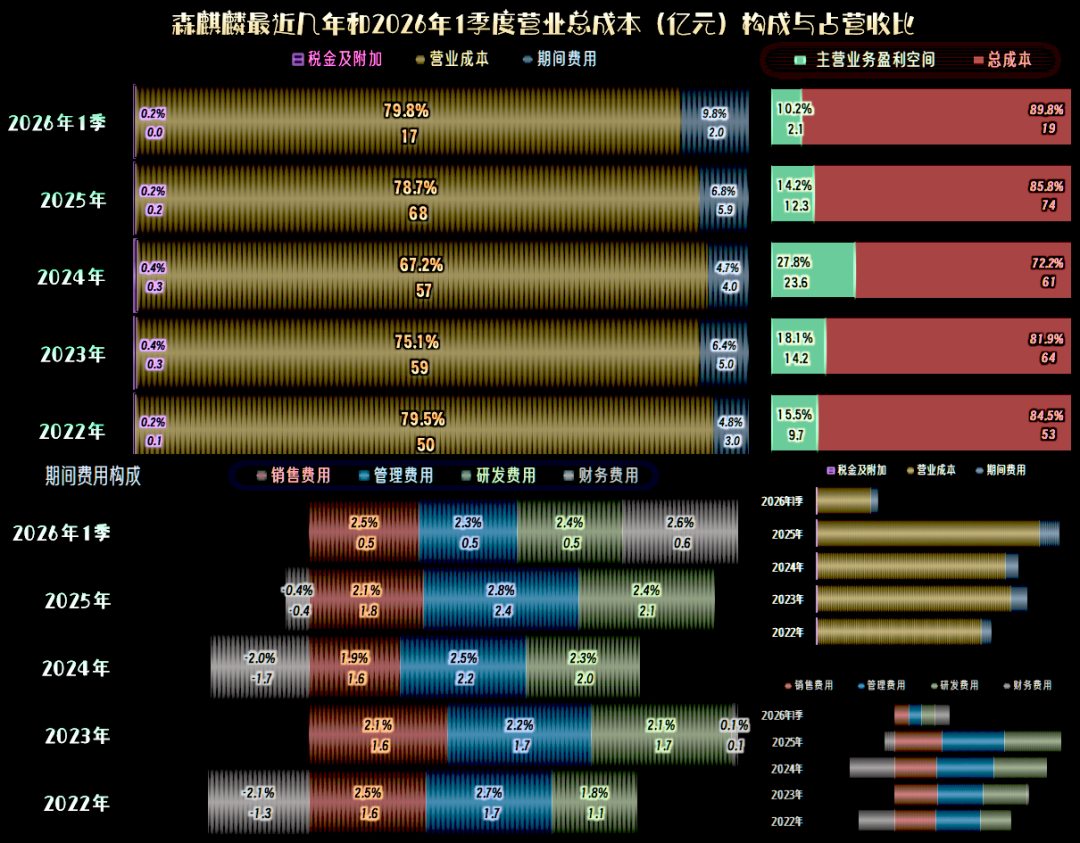

2025年的主营业务盈利空间大幅下跌了13.6个百分点,其中,期间费用占营收比导致的影响为2.1个百分点,税金及附加占营收比节约了0.2个百分点,其他全部都是毛利率下滑导致的影响。

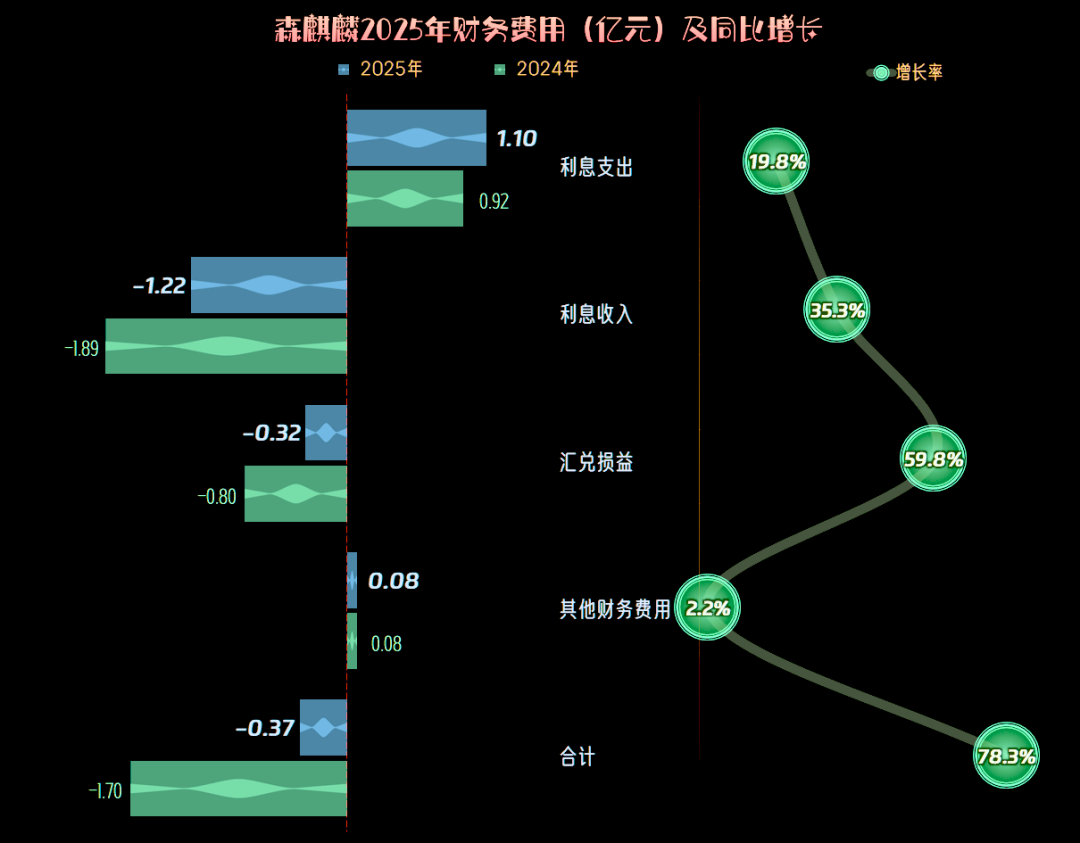

在期间费用占营收比上升的原因中,财务费用占营收比的影响为1.6个百分点,是绝对的大头。这不是支出增加了,而是收益减少了。

在财务费用中,利息支出增加、利息收入减少、汇兑收益减少,三重因素都有较大的影响,汇兑收益的影响不是特别大,这和那几家同行有一定的区别。但是,2026年一季度的影响可能就比较大了,因为财务费用已经从净收益变成了净损失,但季报并不公布上述细节,我们只有在半年报发布后,看有没有机会再细看一下。

2025年营收增长了1亿元,为此多花了12.4亿元的成本。其中营业成本就多花了10.6亿元,也就是前面看到的毛利率大幅下跌; 财务费用的情况刚才已经说过了,其他期间费用的影响相对比较小。

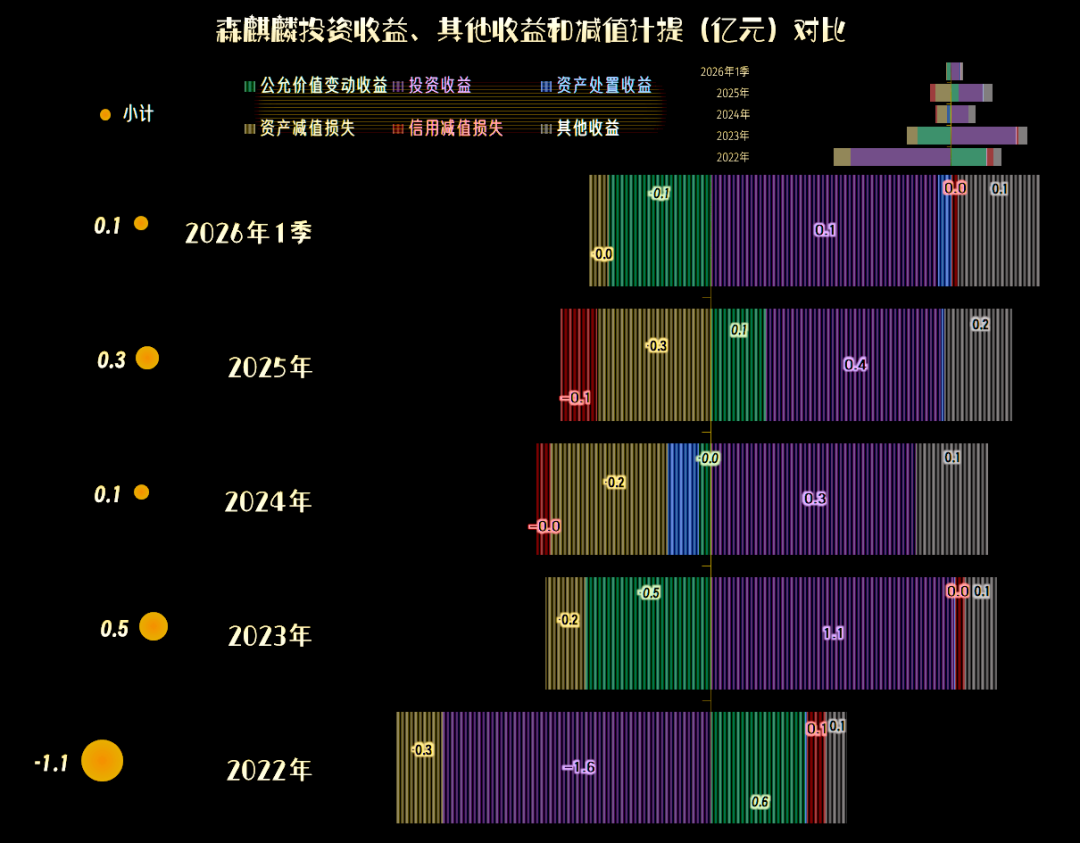

在其他收益方面,从2023年以来,都是小额净收益的状态,2025年的净收益比2024年略有增长。影响其他收益的因素,主要是政府补助、投资收益、公允价值变动收益、以及少量的资产或信用减值损失,总体上都不太重要。

每年的“扣非净利润”都比“归母净利润”要略低一些,如果仅对比2025年的“扣非净利润”,较2024年下降就过半了。

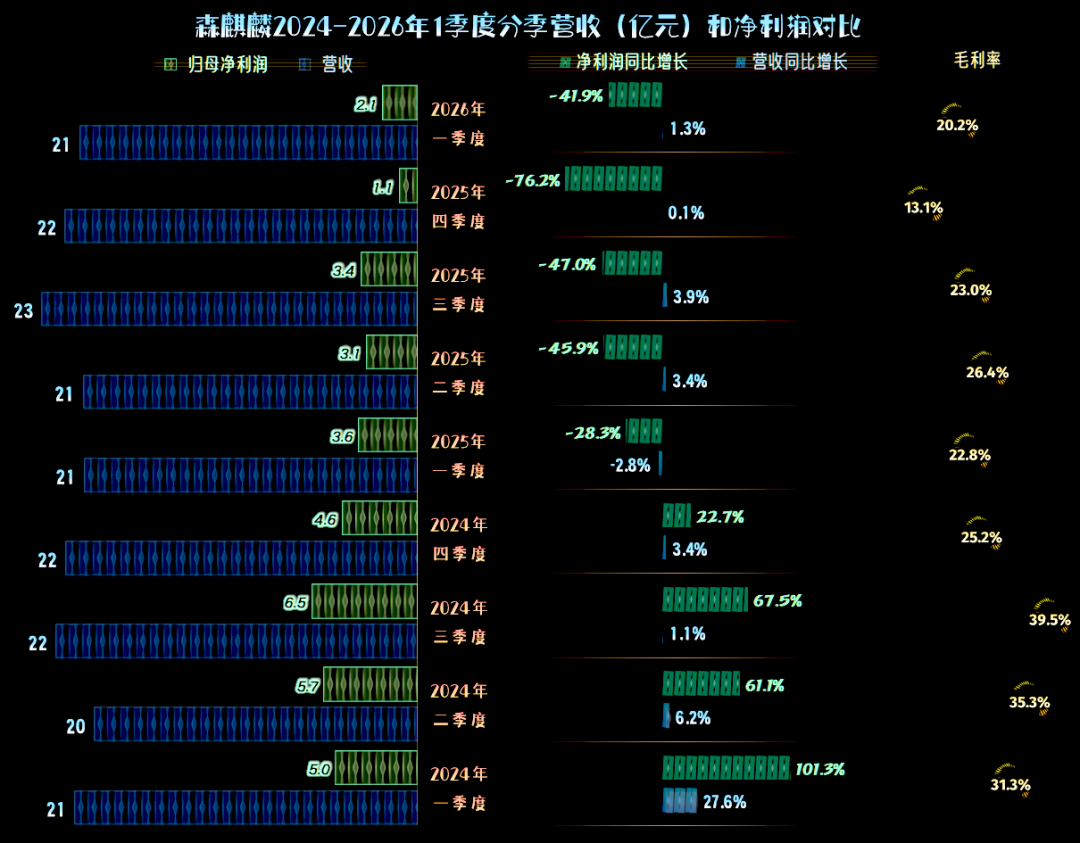

分季度来看,除2025年一季度之外,其他季度的营收都是同比增长状态,只是从2024年三季度以来,同比增长率极低。

从2025年一季度以来,净利润都是同比下跌的状态,正好对应着这些季度的毛利率有明显下跌。毛利率在波动中,有持续下跌的趋势,盈利形势还是比较严峻的。

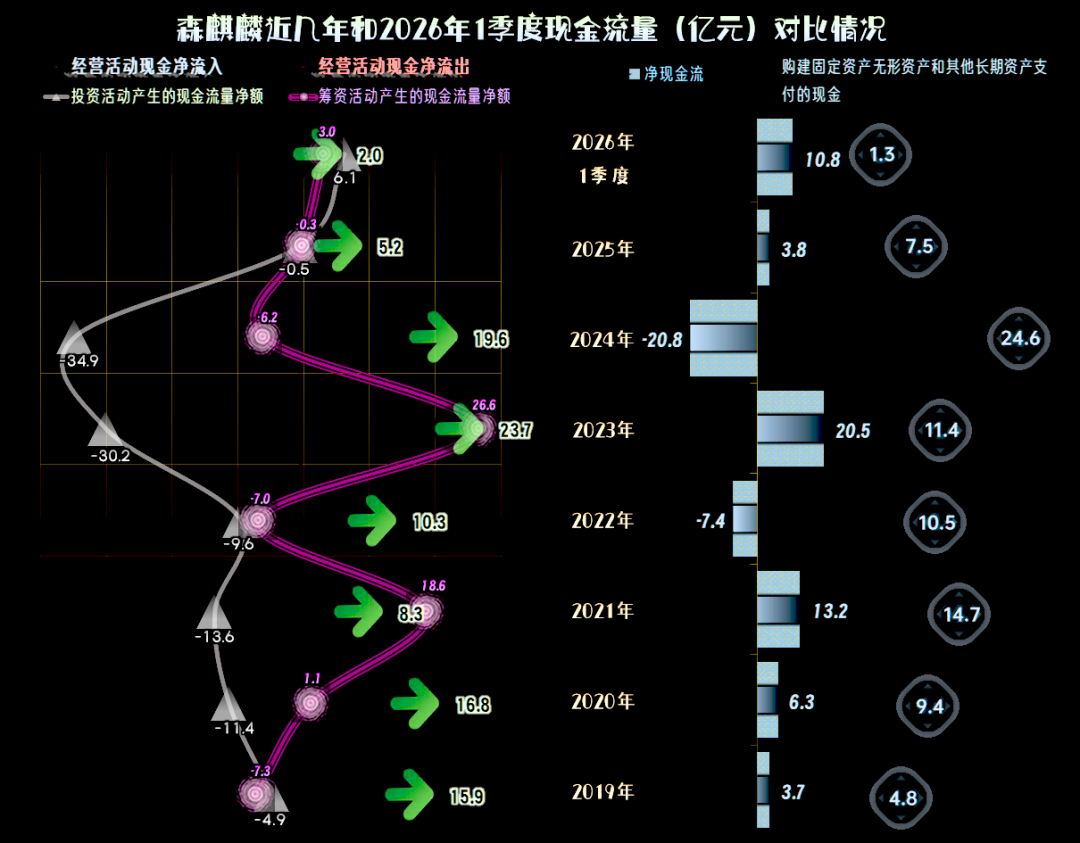

2025年经营活动的净现金流,较上年大幅下降了10多亿元,竟然低于当年的固定资产类投入。不过,其固定资产的投入规模,2025年大幅下降至不到上年的1/3,已经和当年的折旧规模接近了。

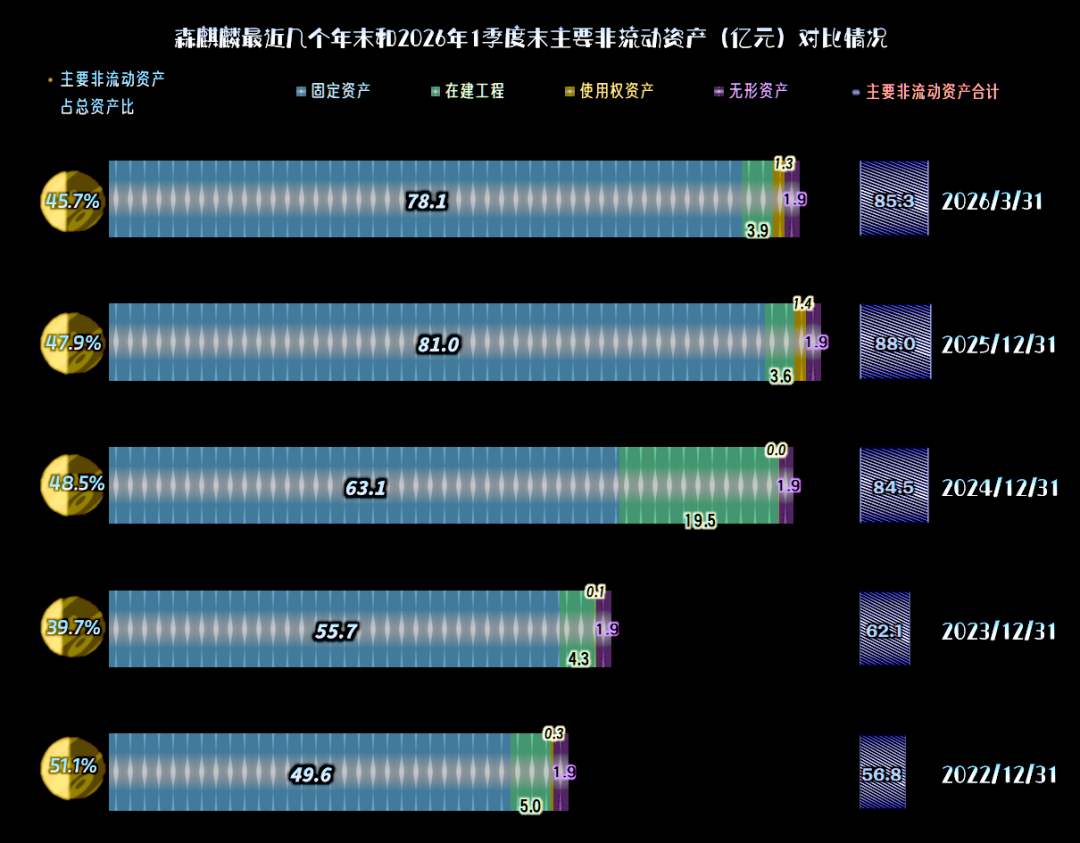

2025年末的固定资产大幅增长,但“经营性长期资产”增长有限,主要是因为在建工程大量转入固定资产。2016年一季度末的固定资产和经营性长期资产都开始了下降,大上产能的时代,可能会暂时会告一段落,得先把现有产能运营好了再说。

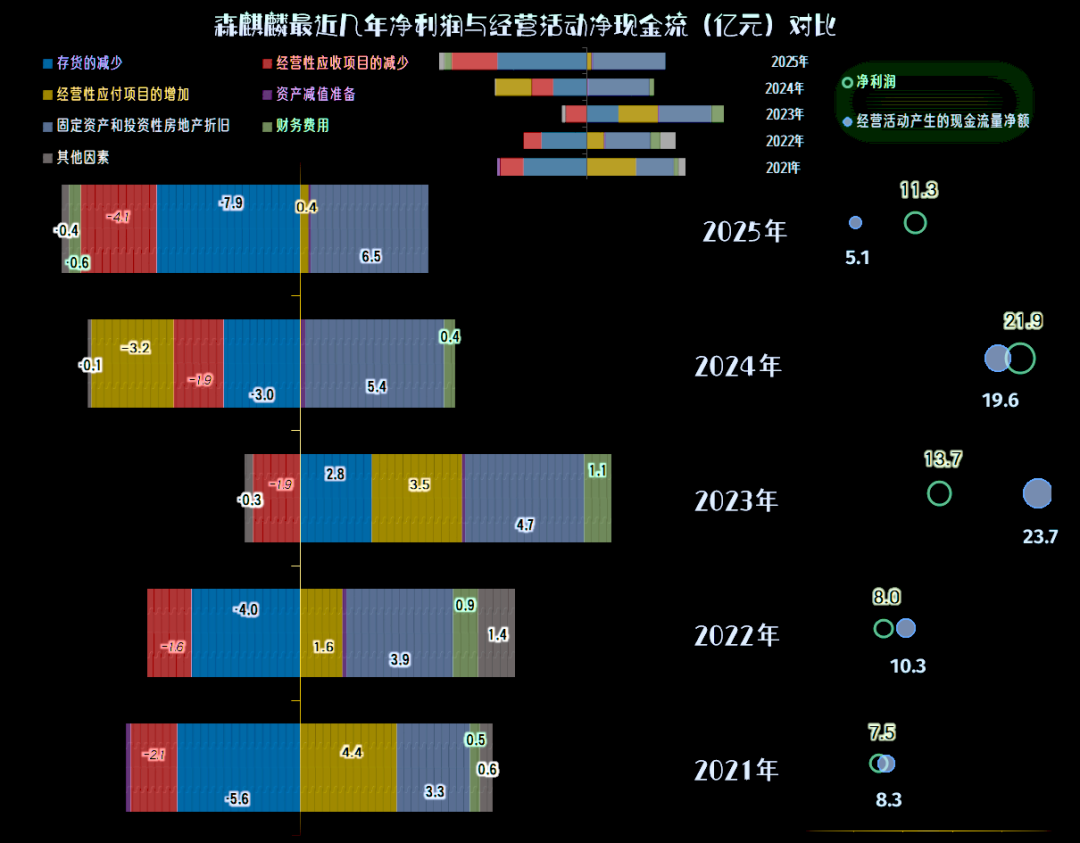

最近两年的经营活动净现金流都不及当年的净利润,原因主要是存货和应收项目增加的营运资金占用比较高,固定资产折旧回收资金,抵消不掉这些影响。2024年还有应付项目,以前多占用的资金出现了“回吐”,2025年虽然纠正了这一现象,但多占用的量极少。

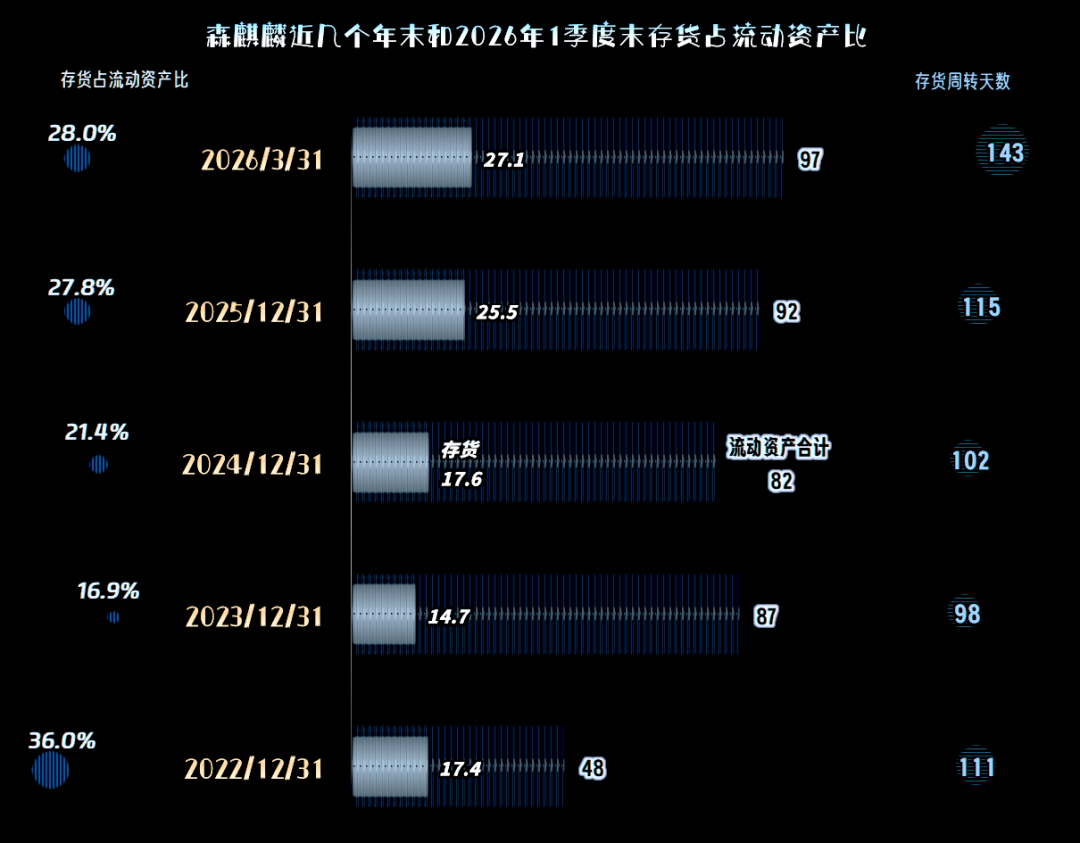

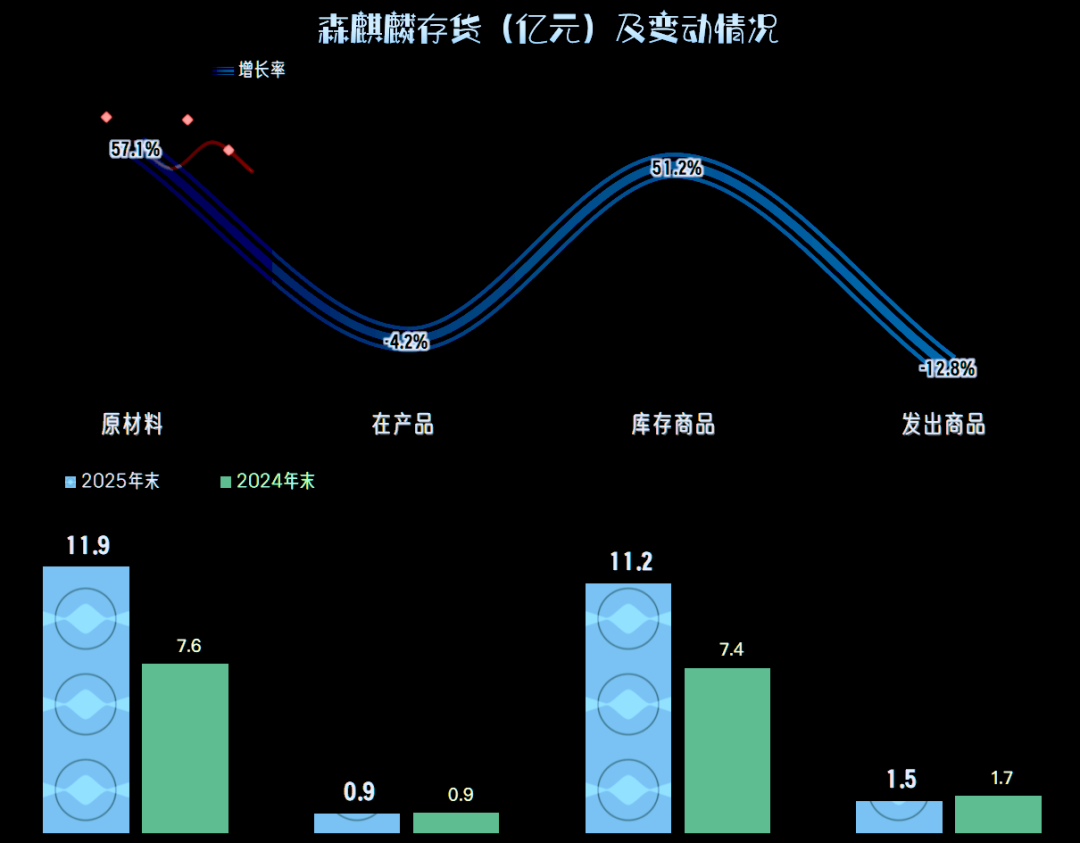

存货规模在2025年末和2010年一季度都出现了大幅增长,在前面看产销存增减情况的时候,也发现轮胎产品库存量的增长幅度达到了1/3,当然也存在其他类型的存货项目也在增长的情况,似乎需要展开看一下。

除了库存商品,就是原材料也在同比大幅增长,至于说是不是怕涨价而囤货?从其2025年营业成本中原材料的成本上升看,似乎有这种可能,也有可能是应对关税等变化,而进行的适当多备货及冗余。

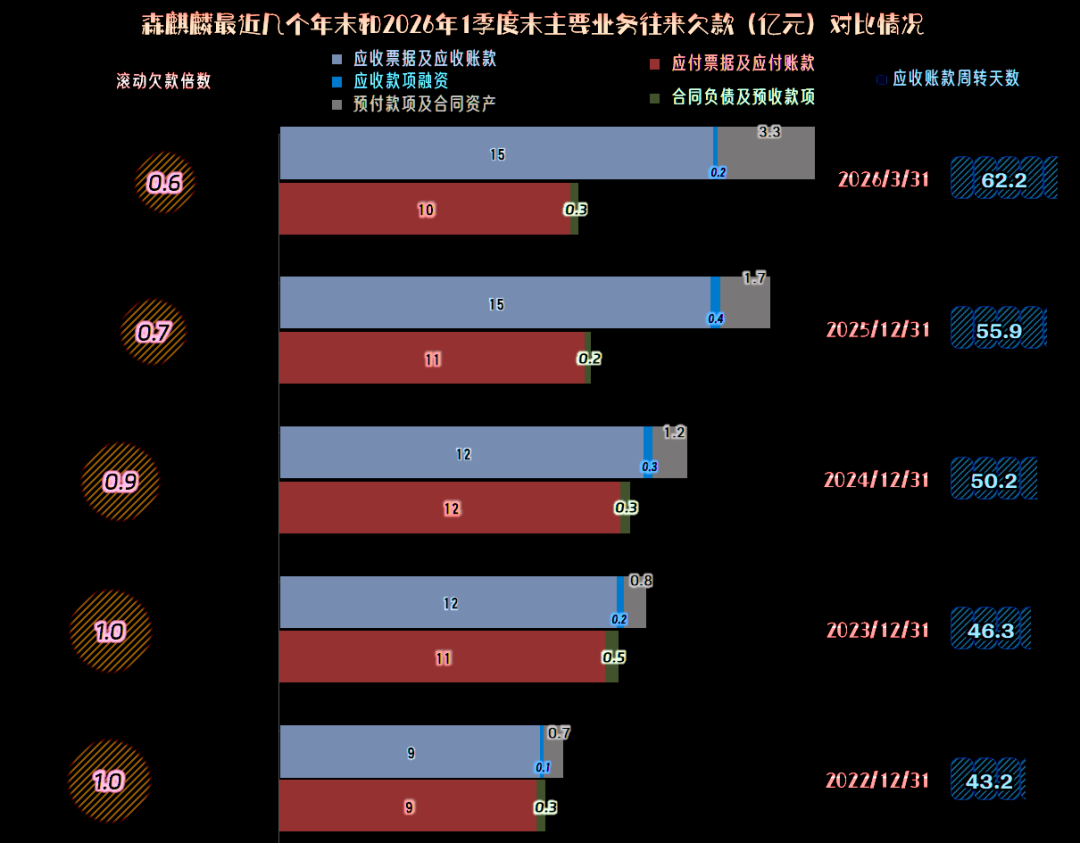

“应收票据及应收账款”和预付类的项目近几年持续快速增长,应收账款周转天数一直也在拉长,这不仅会多占用营运资金,也会导致信用减值损失风险的增加。

“应付票据及应付账款”和预收性质的合同负债等项目,在波动中有下滑的趋势。这就导致,在业务往来资金的相互占用上,前几年相对平衡的状态被打破了,有四成左右的应收或预付类项目,需要森麒麟自己的流动资金来提供支撑。

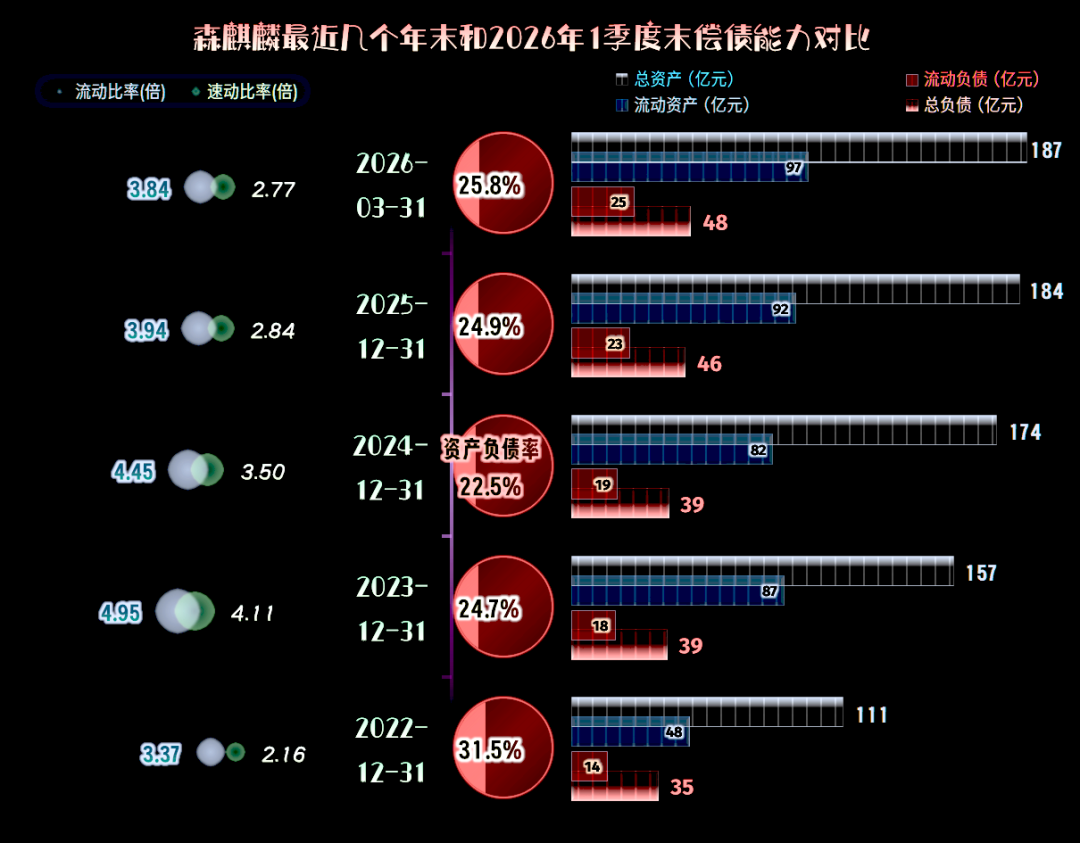

森麒麟的资产负债率不到30%,流动比例和速动比例也很高,长短期偿债能力都是极强的。在这种情况下,当然有能力继续投入产能建设。只是,现在建不建设新产能,主要取决于市场,而不是自身的资产负债结构。

当然也有可能,不需要自己辛苦搞建设,在接下来的行业下行期中,抓住机会,对一些低价优质的资产看准了就下手,这反而是比较省事的扩张模式。

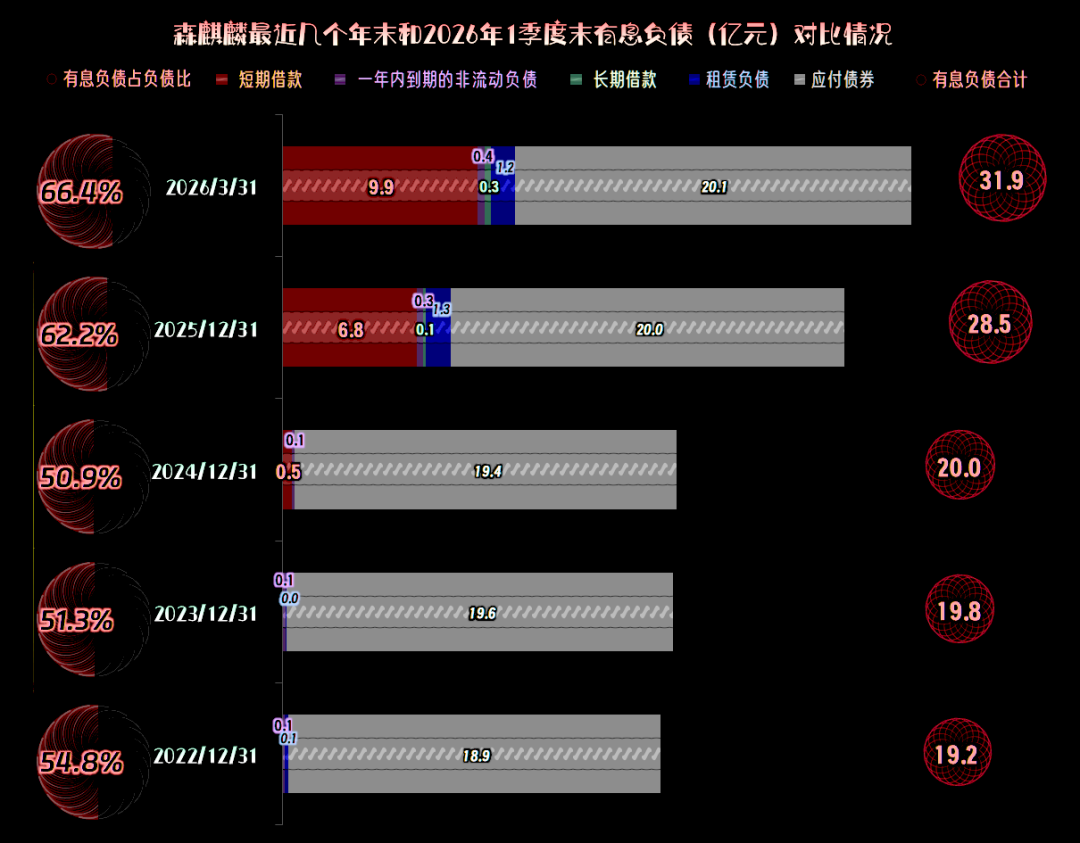

森麒麟有息负债在2025年末和2026年一季度末,较2024年末,有约10亿元的增长,这当然在其可承受的范围内。我们也可以认为,他们在适当给供应链松绑,由自己来承担部分融资利息等负担。

森麒麟是一家优秀的中高端轮胎生产企业,其近年来发展迅速,业绩良好。虽然从2025年以来出现业绩回调,还面临着对境外市场过度依赖等问题。但他们的资产结构良好,抗风险等能力较强,在后续市场调整中,不仅应对风险的能力强,甚至有较大的收购等机会

VIP复盘网

VIP复盘网