中国长江电力股份有限公司(股票简称:长江电力)是由中国长江三峡集团有限公司作为主发起人设立的股份有限公司,创立于2002年9月29日,2003年11月在上交所IPO挂牌上市。2020年9月,长江电力发行的“沪伦通”全球存托凭证在英国伦敦证券交易所上市交易。

长江电力主要从事水力发电、投融资、抽水蓄能、智慧综合能源、新能源和配售电等业务,经营区域覆盖中国、秘鲁、巴西和巴基斯坦等多个国家,是中国最大的电力上市公司和全球最大的水电上市公司。长江电力运营管理的乌东德、白鹤滩、溪洛渡、向家坝、三峡和葛洲坝六座梯级电站,构成了世界最大清洁能源走廊,有效保障了长江流域防洪、航运、补水和生态安全,为我国经济社会绿色发展提供了强劲动能。

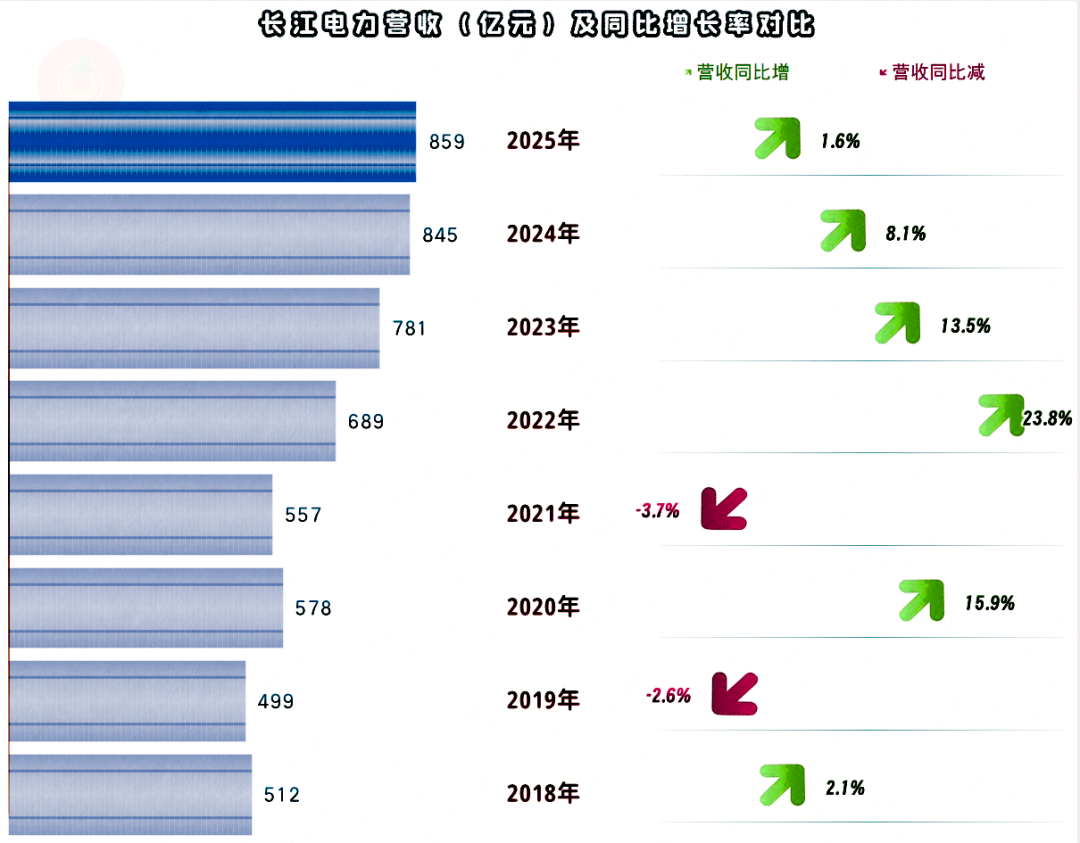

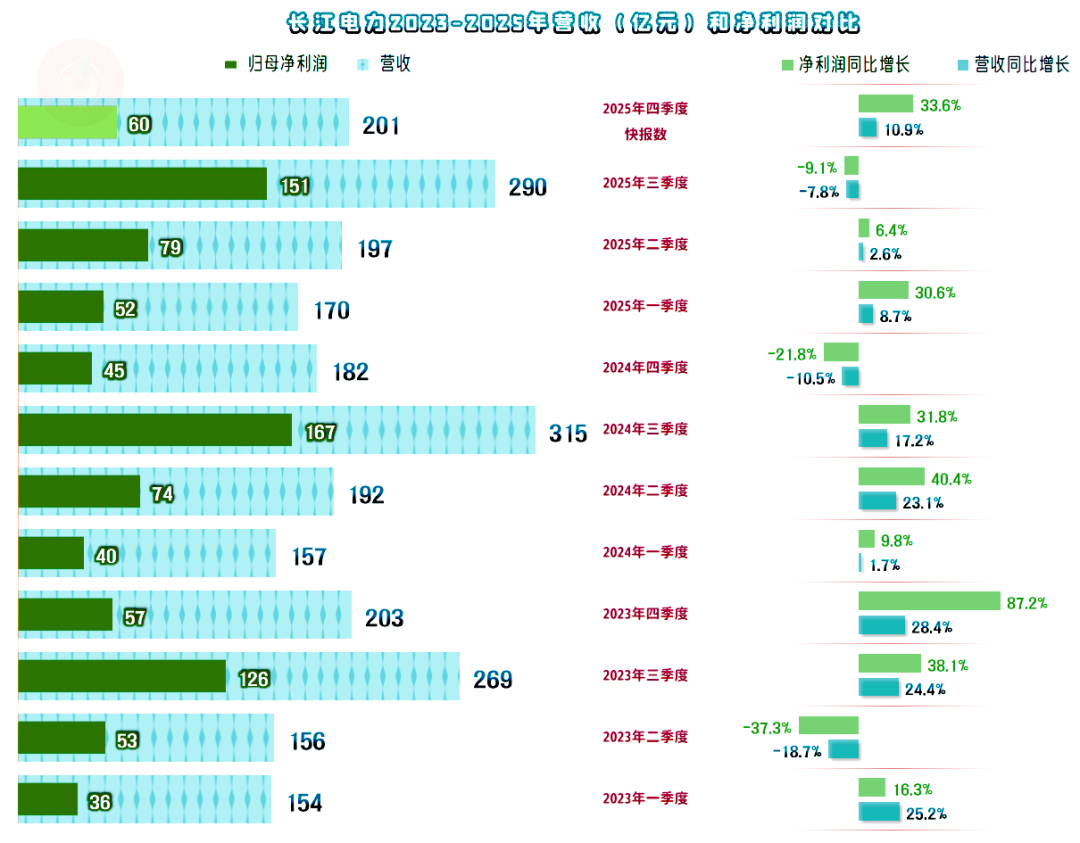

2025年,长江电力的营收同比增长1.6%,保持了连续四年增长的状态,只是增速是四年中最低的,已经有点增长不动的感觉了。长江电力主要经营水力发电及相关业务,实际上就是运营三峡等多家大型电站。

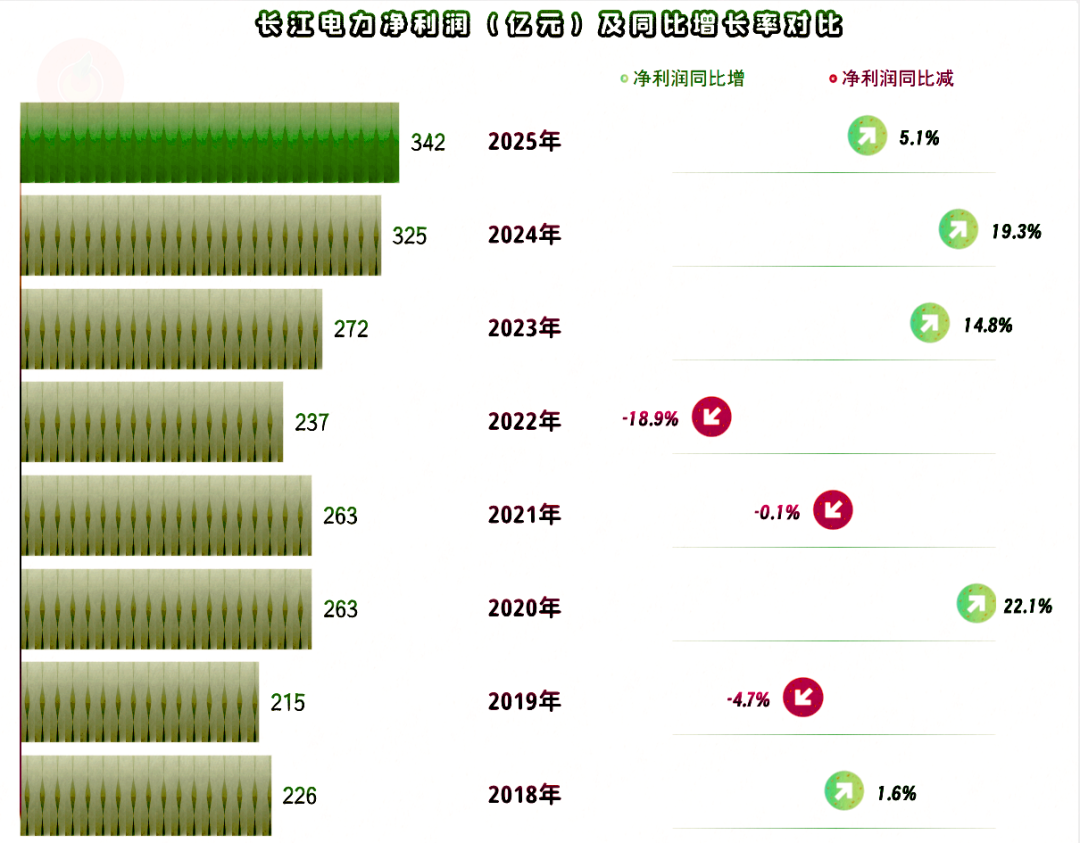

净利润同比增长5.1%,再次创下盈利新高。在2020年突破250亿元之后,回调了两年,2023年以来继续增长,2025年快达到350亿元的规模了。营收增长带来的盈利增长是主要原因,乌东德水电站和白鹤滩水电站都是2021年才投产的,经营正常后,就应该有前面看到的这些增长。

2026年及以后,还有向家坝、葛洲坝扩机项目会投产,云南杨家湾子光伏项目并网,7座蓄能电站也会建成投产,营收和净利润仍有增长的条件。此外,三峡核心机组2026年折旧到期,年释放利润约15亿元,向家坝、溪洛渡部分机组2027年折旧到期,再增约20亿元,净利润还有额外增长的条件。

不过,折旧到期的这些固定资产,维修和更换新设备的成本也会上升,不见得就都能全部变成后续年份的利润,具体情况可能没有预想的那么好。

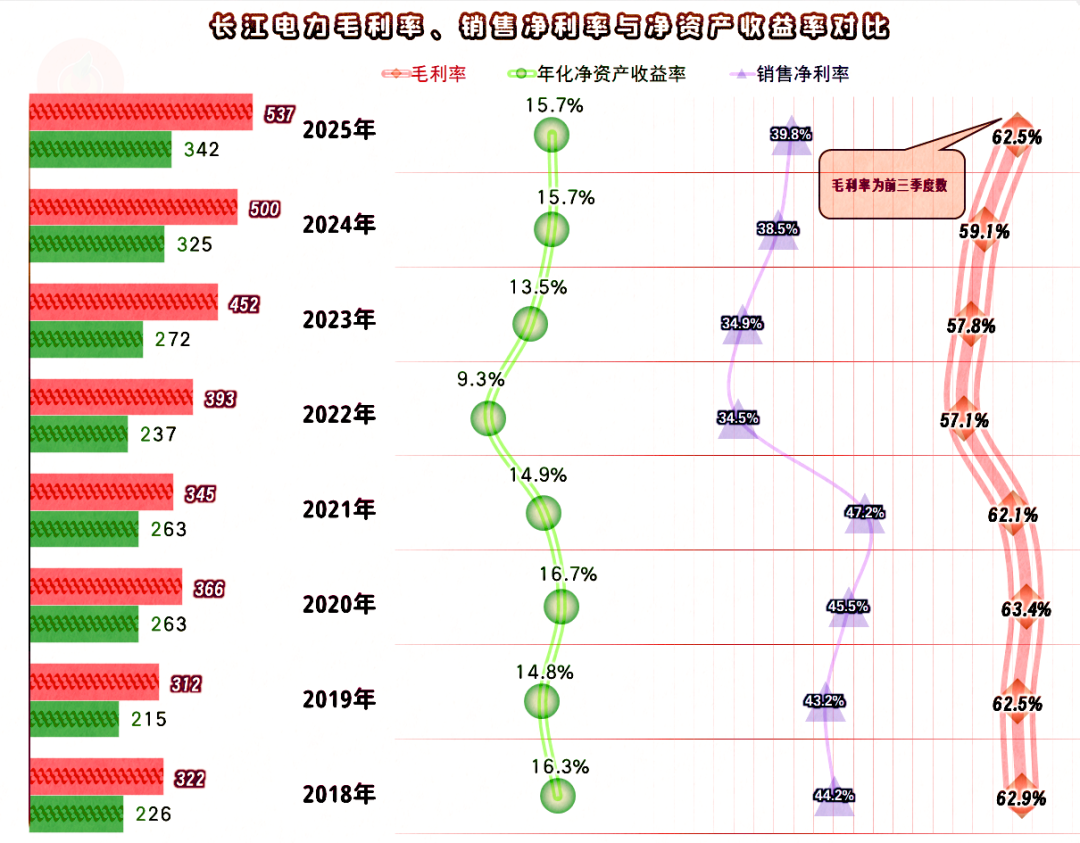

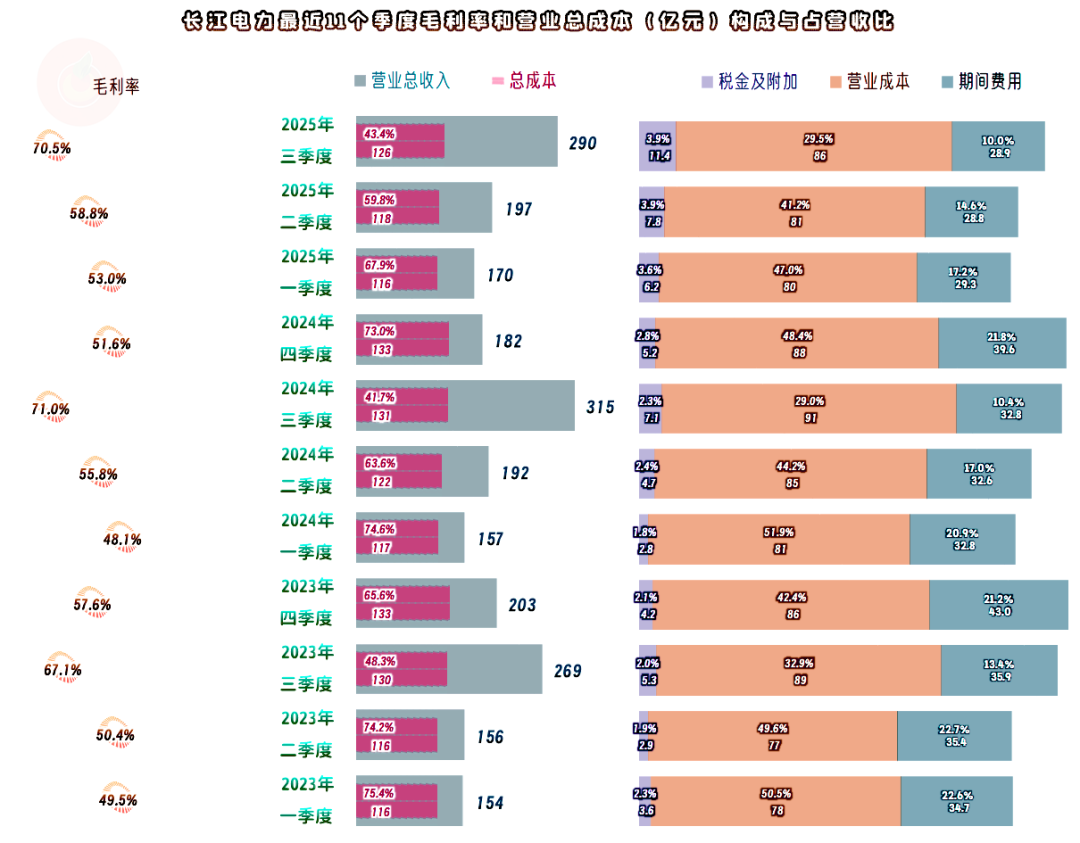

长江电力的毛利率在2021年都是超过62%的水平,2022年大跌至57.1%,随后逐步回升,2025年前三季度已经恢复至62%以上,与下跌前的表现差不多。

销售净利率和净资产收益率在2022年大幅下降,降幅远超同期毛利率下跌幅度。2025年的销售净利率连续增长三年后还不及下跌前的水平,净资产收益率提升后,已经和下跌前的水平差不多了。

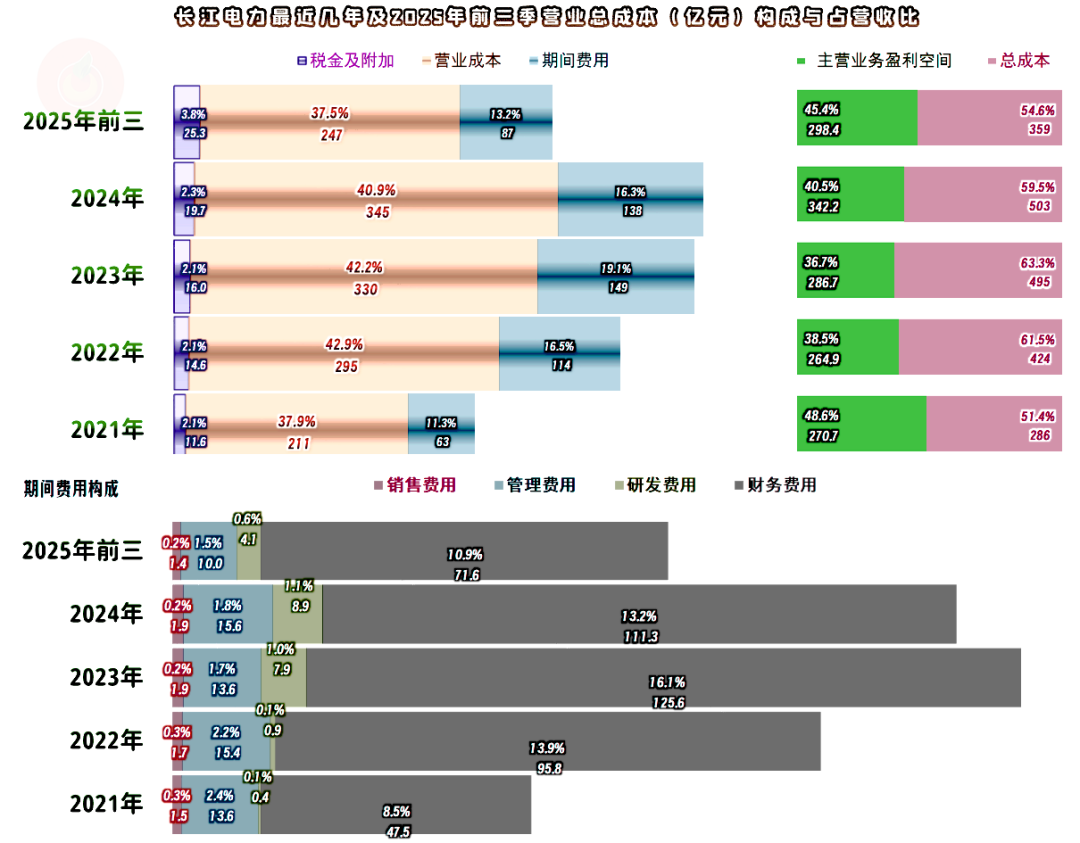

2022年,毛利率下跌的影响为5个百分点,期间费用占营收比上升的影响为5.2个百分点,合计导致主营业务盈利空间下跌超10个百分点。期间费用占营收比上升的影响比毛利率下跌的影响略大一些,主要是财务费用增长的影响较大。

2023年财务费用还在增长,期间费用占营收比仍在上升,直到最近两年才开始下降。由此导致主营业务盈利空间在2023年触底后反弹,2025年前三季度的水平已经恢复至仅比下跌前低3.2个百分点了,全年可能就只差3个百分点左右。

不管是财务费用的增长还是下降,主要与其有息负债的规模变化相关。我们在后面能看到,长江电力的杠杆运用是相当夸张的。对于经营活动的净现金流极为稳定,且盈利能力极强的这类重资产企业,是可以通过高杠杆来提升净资产收益率的,只有这样才能弥补其固定资产规模极大的弊端。

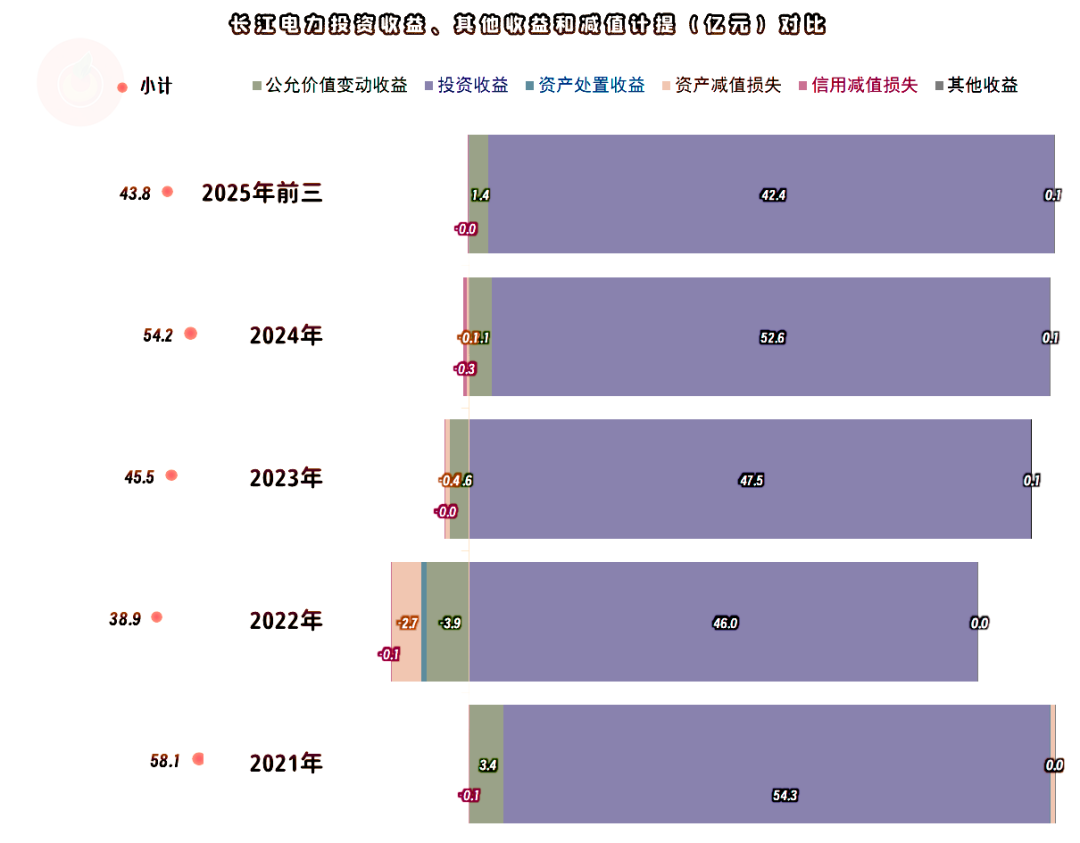

在其他收益方面,长江电力每年都是大额净收益的状态,主要是“投资收益”和“公允价值变动收益”。“投资收益”中有少量是金融性质的投资,主要的收益是来自于“对联营企业和合营企业的投资收益”,这些收益与其高达700多亿元的“长期股权投资”和40多亿元的“其他权益工具投资”等有关。个别年份也有少量的“信用减值损失”等情况,但不仅金额不高,发生的频率也较低,并不重要。

分季度来看,最近三年,每年都只有一个季度出现营收和净利润的双下跌,其他的季度都在同比双增长,体现在年度表现上,就都成了增长状态,而且是更平滑的水平。除个别季度外,净利润的波动都比营收更加敏感,也就是说,能看到规模效应的明显作用。

季度间的毛利率波动比较大,由于营收的季度性波动也较为明显,还是存在三季度这种典型的旺季,应该是丰水期吧。其主营业务盈利空间都超过50%,全年有小一半的主营业务利润,都是该季度贡献的。

我们还注意到,税金及附加占营收比有持续上升的趋势,前面我们已经看到了,放在这里一起来说,因为这里看起来更明显。这是什么原因导致的呢?从其半年报看,“水资源税”从2024年上半年的2.8亿元,2025年上半年同比增长数倍,达到了8.9亿元,其他税收项目的波动相对较小。

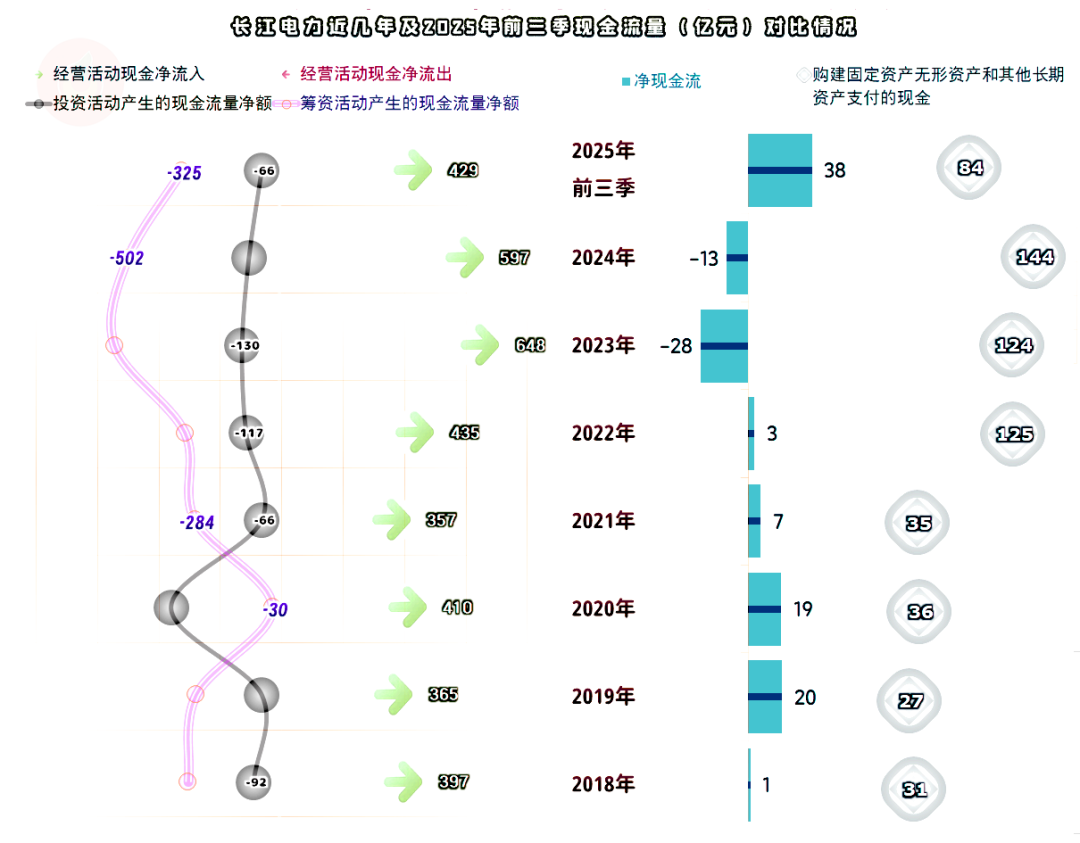

“经营活动的现金流量净额”表现极好,在2023年超过600亿元,2024年也接近这一水平,2025年全年应该也差不太多。前三季度的固定资产类投资规模超过百亿元,2025年全年应该也会超过这一水平,但可能会低于2024年。

长江电力并没有让这些资金无限地累积,而是在融资活动中开支,主要的开支方式就是支付有息负债的利息和分红,以及调整有息负债的规模等。

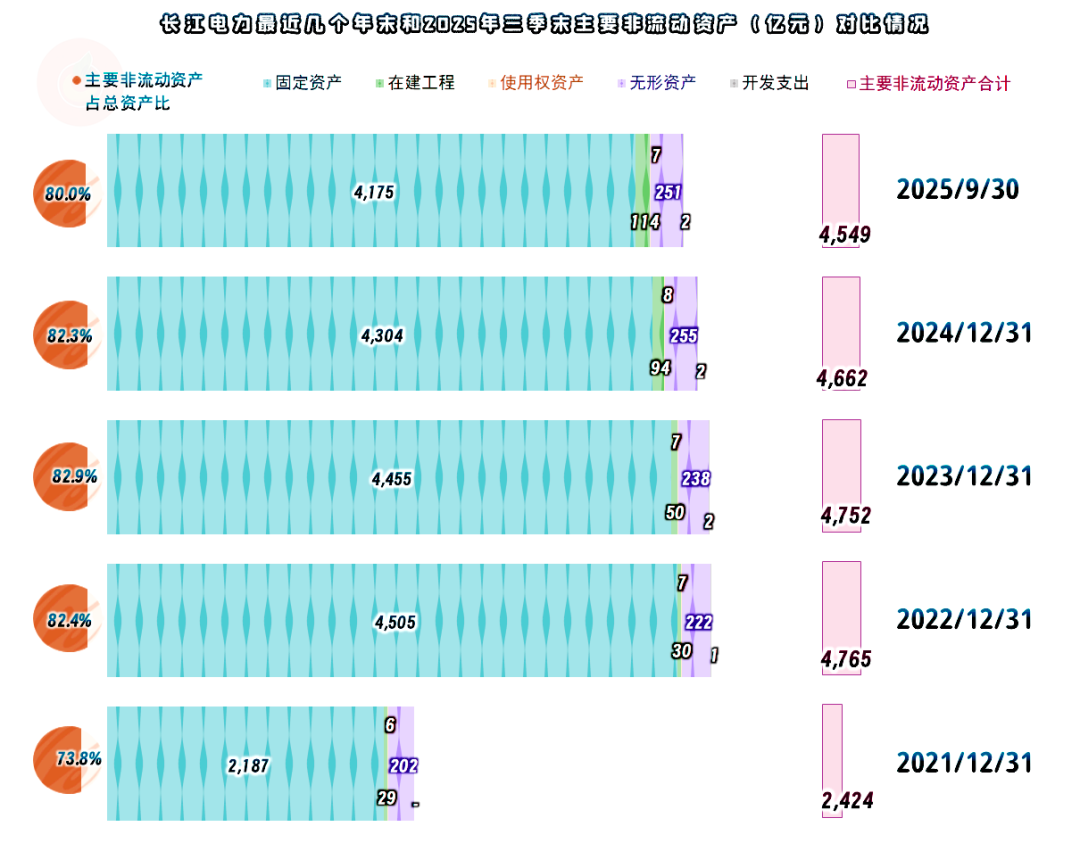

2022年末的固定资产大幅增长,之后就持续下降。增长的原因是其收购云川公司100%股权,主要是通过发行股份和支付现金组合方式完成的。4000多亿的固定资产,和300多亿元的净利润相比,还是太大了,就必需要加一些杠杆,才可能取得相对满意的净资产收益率。

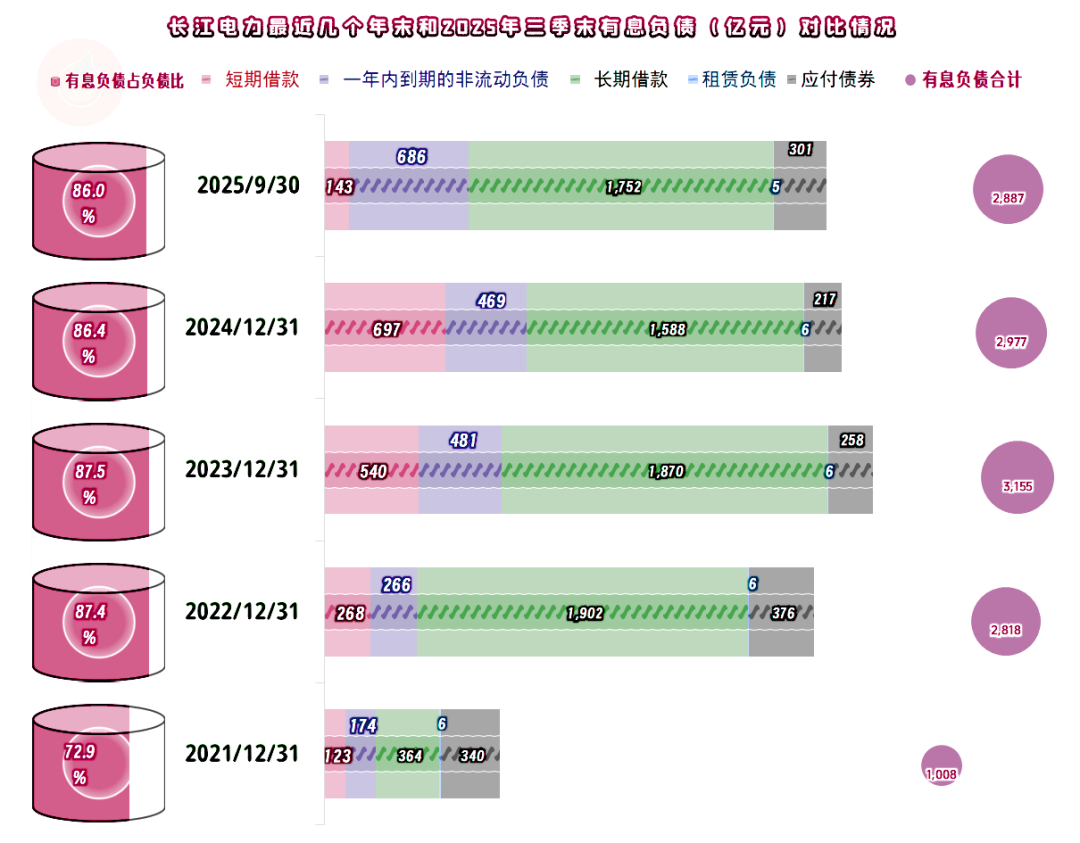

长江电力在2022年末的有息负债规模大幅增长至2818亿元,2023年末超过3000亿元并达到峰值,之后才逐步下降。

虽然其有息负债占总负债的比例接近九成,实际上风险并不高,但随着后续盈利的累积,可能还是会适当再降一些杠杆的。

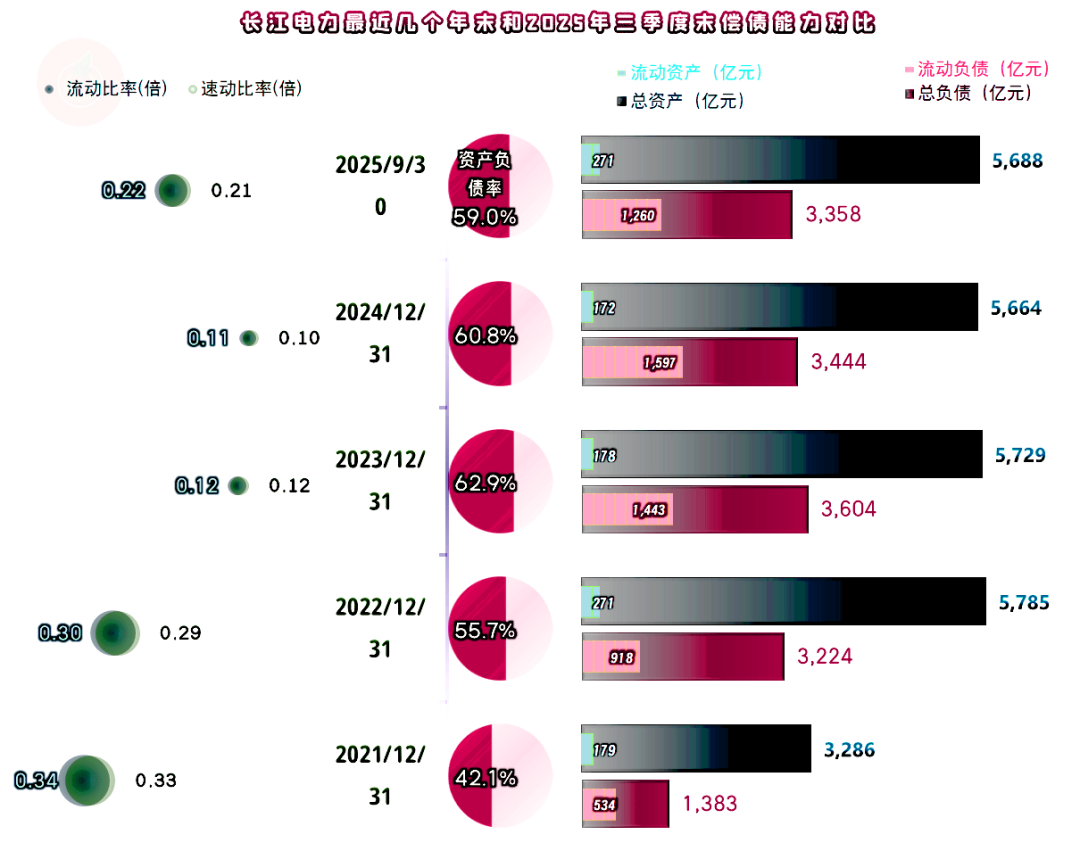

长江电力的资产负债率为六成左右,似乎并不是太高。但是,由于其资产结构太重,短期偿债能力看起来就比较夸张了,仅为0.2倍左右的流动比率和速动比率,好像比爆雷前的恒大都要严重。

实际上,两者是有本质差异的,长江电力的年“经营活动的现金流量净额”稳定在500亿元左右,足以支付百亿规模左右的利息。其回款稳定,可以有序地安排其他经营方面的开支,除非销售方面出现系统性的大问题,否则,并不会导致这个良性循环的中断。

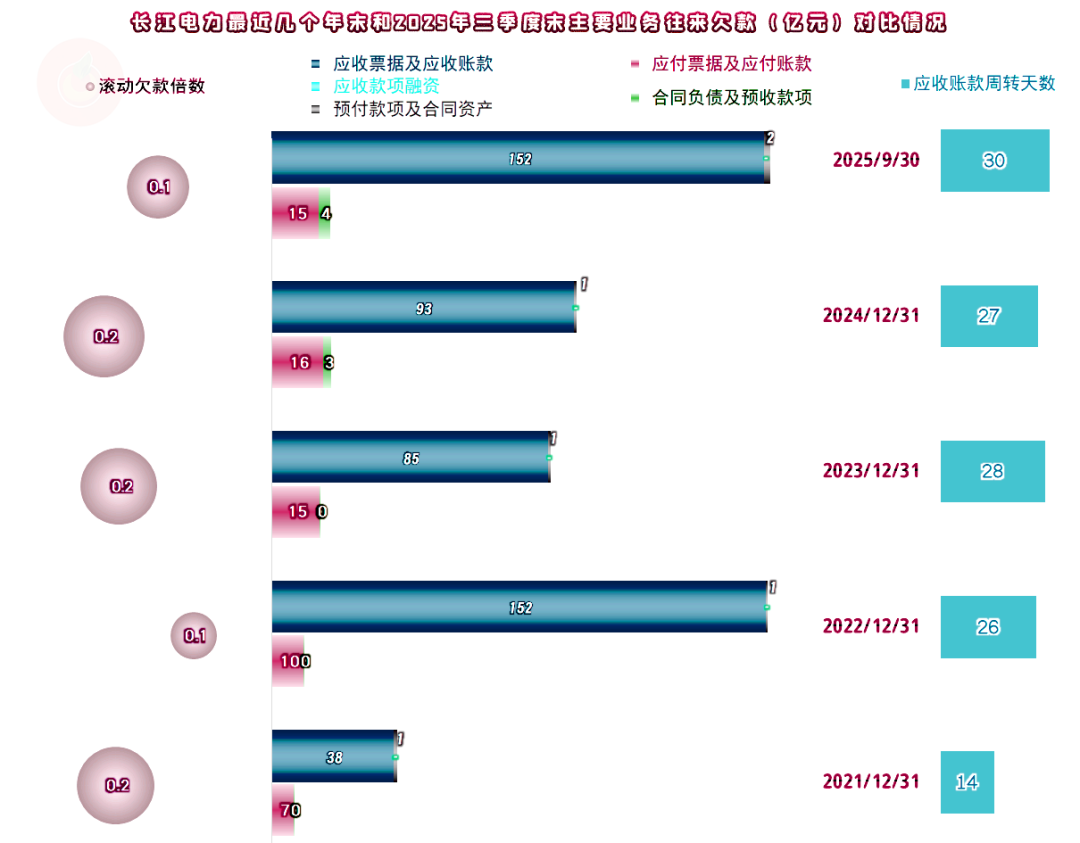

长江电力并没有明显的供应链欠款,他们的资金需求,显然是无法通过这些操作来满足的,干脆就尽量不用这招了。“应收票据及应收账款”的金额不低,波动也相对较大,这当然主要是国家电网和南方电网及其分子公司的周转欠款了。理论上回款也没有问题,从前些年的情况看,几乎很少有坏账损失。

手握国内,甚至是全球最大的几座水电站,长江电力运营得还不错,前几年新并入两座大电站后的业绩出现了波动,2025年已经接近并入前的运营效率和盈利水平了。

这类基础设施类企业的经营相对简单,主要影响因素就是各种政策,包括电费定价,现在又有水资源税之类的影响,前段时间在说新集能源的时候,有朋友评价说电力改革的影响比较大,那天我没有看出来火电方面的影响,今天也没有看出来水电方面的影响

VIP复盘网

VIP复盘网