继今年4月再度“披星戴帽”后,昔日"河西走廊葡萄酒王”莫高的走向备受行业关注。

根据财报,2025年莫高股份实现营业收入2.04亿元,同比下降38%;净利润为-1.07亿元,同比下降106.18%。酒业家注意到,这已是其连续第5年未能实现盈利,且葡萄酒规模收缩至0.27亿元,业务占比仅为13.25%。

拉长时间维度分析来看,企业现阶段经营承压,或与其多元化布局、核心单品培育及全国化拓展仍处爬坡阶段不无关系。多重因素叠加,也让公司全年保壳之路充满不确定性。

连续5年利润承压,莫高股份再次开启保“壳”路

因2025年经审计净利、扣非净利、利润总额孰低为负且营收不足3亿元,触发上交所财务类退市指标,自4月27日,莫高股份再度“戴帽”。基于退市相关规定与制度,若莫高股份2026年度业绩继续触及终止上市情形,其股票将被终止上市。这也是莫高股份2024年7月8日“摘帽”以来的又一次“ST”。

根据财报,2025年,莫高股份营收缩减的同时,亏损进一步扩大至1亿元,较2024年翻倍。尽管2026年一季报多项数据显示,公司经营或有所好转,但从利润表现来看,一季度,莫高股份净利润仍亏损896.57万元,盈利修复速度滞后于营收增速。

值得关注的是,2026年也是莫高股份连续第六年净利润为负。有行业人士指出,长期亏损或已透支企业可持续经营根基。

现金流层面的压力同步凸显。根据财报,2025年,莫高股份经营活动产生的现金流量净额为-1.13亿元,而这一数据在2024年为-4928.38万元。对此,公司解释主要原因为当期公司储备原料增加所致。而现金流的问题在今年进一步加剧:一季度莫高股份经营活动产生的现金流量净额,就已达到-4589.67万元,去年同期,这一数据为-3329.67万元。

莫高股份存货账面数据则揭示了另一难题。根据财报,2025年,公司存货账面价值达2.45亿元,同比增长53.29%,远超营收38%的下滑幅度;今年一季度,莫高股份存货账面价值仅微降至2.41亿元,在营收大增65.72%的情况下,存货降幅不足2%。

这一困境,也在合同负债与应收账款数据中得到印证。一季度末,公司合同负债为3486.30万元,较2025年末同比减少32.75%;应收账款5815.45万元,较2025年末增加91.44%,增幅远大于营收增幅。这或意味着,经销商打款意愿趋于谨慎,终端货品周转节奏放缓,企业与渠道端库存消化仍需时间。

大单品培育、全国化拓展难突破,葡萄酒10年规模缩水超8成

今年1月19日,莫高股份在2026年度经营工作会议上强调,要始终坚持“一盘棋”思想统筹协同布局,推动多元产业从分散运营走向协同发力。这一战略布局直指莫高股份多年来面临的核心困境:葡萄酒主业体量收缩、多元化布局暂未形成有效增长。

2009年,莫高股份完成从麦芽到葡萄酒的主业切换,依托葡萄酒实现稳健经营。2013年,受消费低迷、进口酒冲击等多重因素影响,国产葡萄酒行业步入深度调整周期,莫高葡萄酒营收与利润同步走弱。当年,公司为减少亏损,暂停麦芽生产,跨界布局降解材料业务。2024年,公司增加膜袋业务,自此形成葡萄酒、新材料、膜袋、医药四线并行的多元化经营格局。

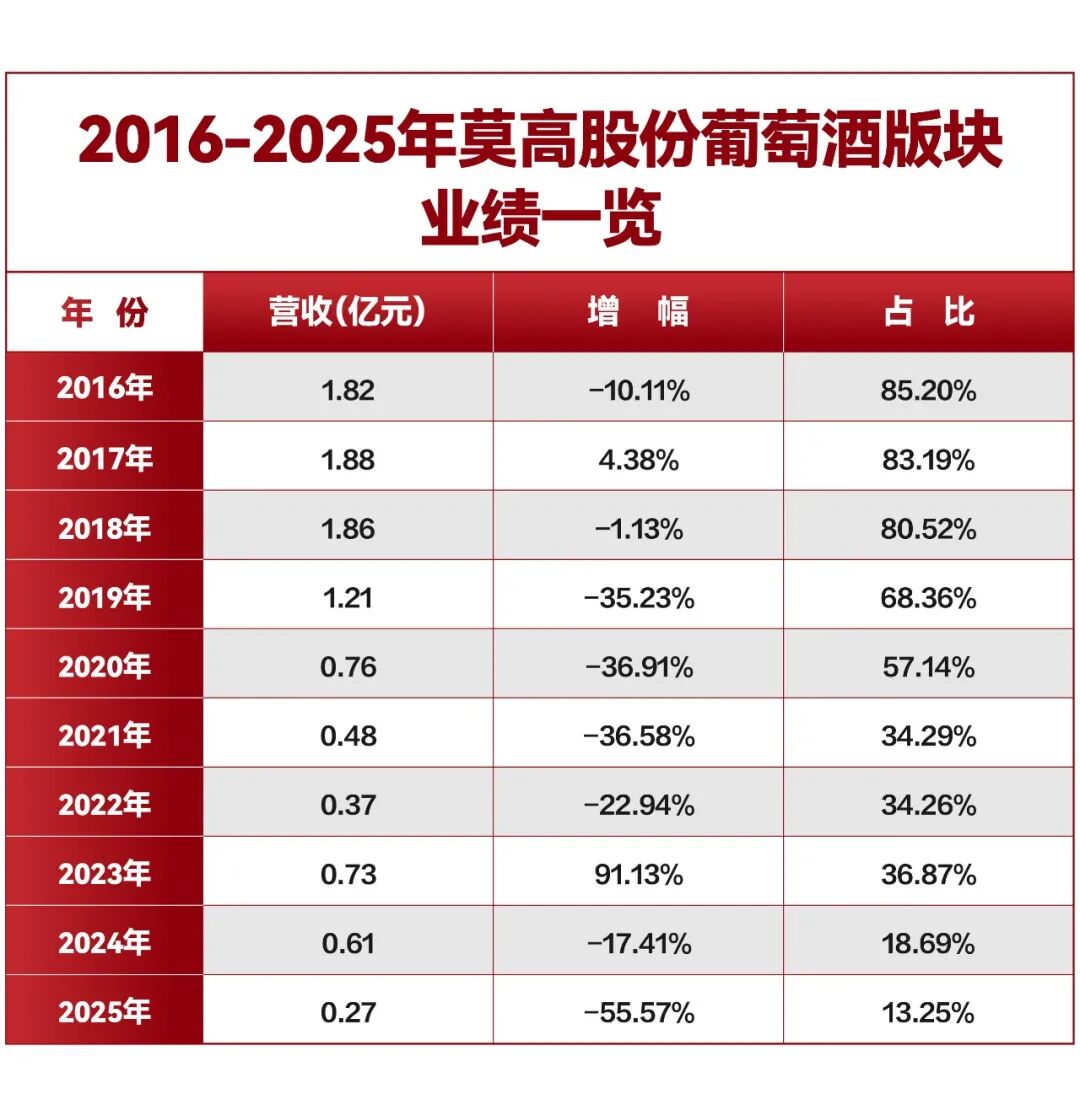

业务结构变化在财报数据中体现得尤为直观。2013年,公司葡萄酒营收占比超86%,还是企业绝对核心支柱,此后,业务占比持续萎缩,仅2023年小幅反弹。聚焦2016-2025十年周期,其营收从1.82亿元下滑至0.27亿元,规模缩水逾8成;营收占比也从85.2%下滑至13.25%,昔日核心主业在公司营收结构中的权重持续走低。

此外,2021年市场监管抽查发现,莫高旗下莫高有机干红葡萄酒黑比诺、莫高有机赤霞珠干红葡萄酒存在违规使用禁用物质等严重问题,两款产品因此被撤销有机认证。此事进一步动摇了市场与消费者对品牌的信任。

“10年前还很畅销,但现在我们这边已经很少能见到莫高的产品了,市场认可度也不高。”甘肃张掖酒商李萍(化名)向酒业家坦言,省内年轻消费群体对莫高葡萄酒普遍认知匮乏。

“盲目多元化发展,让莫高无法集中资源抵抗行业下行危机,导致葡萄酒业务持续萎缩。”有业内人士直言。

然而,葡萄酒之外的三大业务,并未能扛起第二增长曲线的重任。2025年,降解材料业务营收下滑63.73%,毛利率为-32.93%;药品业务营收下滑52.69%;支撑起营收半壁江山的膜袋业务,虽然有20.14%的增长,但毛利率为-1.92%,呈现出增收不增利的特征。

资源不聚焦之外,公司长期缺乏能贡献稳定收入的核心大单品,也是制约葡萄酒业务规模提升的重要因素。

2010年,莫高锚定中高端为主的产品架构,此后以抬升中高端占比、差异化产品为长期产品策略。2013年,葡萄酒行业下行,公司在保留差异化单品的同时,试水中低端大众产品;2014年,首次在年报中确立黑比诺、冰酒两大核心单品,并进一步下沉大众消费市场。2019年,公司全面落地大单品战略,资源重点倾斜黑比诺干红、加本侬珍藏陈酿干红两大主力,依托双单品推进全国重点市场布局。为适配年轻化消费趋势,2025年公司迭代老品,陆续推出小白玫瑰低泡酒、桃红低泡酒、河西秘境系列、大马白兰地等系列产品。

但从落地成效看,十余年间冰酒受赛道体量制约,新品迭代与规模化放量始终不及预期;作为中高端支柱的核心大单品黑比诺,虽走出甘肃布局省外多地市场,却始终难以突破区域桎梏、成长为全国性国民大单品。

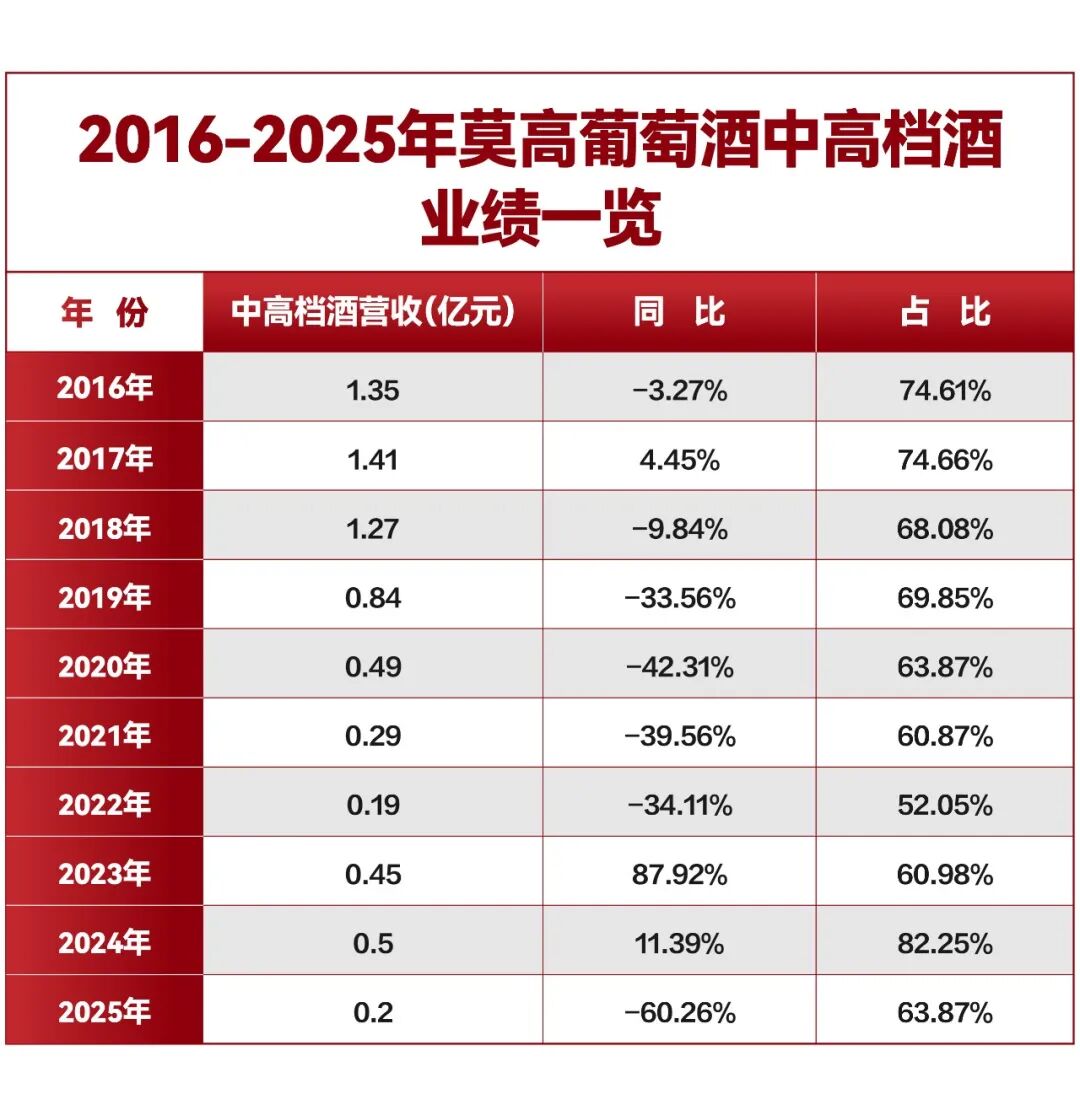

财报数据也印证了以黑比诺、冰酒为代表的中高档酒类业务的不稳定性。2016-1015十年间,中高档酒业务营收占比一直在52.05%-82.25%间浮动。2025年,中高档酒营收1979.48万元,同比大幅减少60.26%;普通酒营收711.08万元,同比减少33.86%。产品结构被动下移趋势显著。而新近布局的平价新酒饮尚处在培育期,短期无法弥补中高端产品的营收缺口。

“莫高正在积极推动产品创新,想通过这种方式拉动品牌的增长,以此应对行业下行期,打开新的市场增量。”华南酒商陈滨(化名)表示。

从公司近期公布的规划来看,新酒饮将是莫高葡萄酒接下来的发展重点。在2025年年度暨2026年第一季度业绩说明会上,莫高股份表示,2026年公司重新梳理产品结构,对原酒进行分级并推出一系列新品,包括适配大众日常饮用的即饮型葡萄酒及果味葡萄酒。未来,将继续加大中高端核心产品、新酒饮产品研发力度。但短期能否打造出爆款单品,仍需交由市场检验。

市场建设方面,作为重点推进的全国化并不尽如人意,数十年没能形成稳定省外样板市场,品牌仍困于西北区域化标签。

近年来,莫高葡萄酒省外经销商的数量变化,或许能侧面说明其全国化困境:2024全年经销商减少26家,新增19家。省外招商节奏放缓在2025年更为显著,报告期内经销商减少10家,新增仅3家。截至2025年底,甘肃省外经销商仅60家。经销商合作信心走弱、迭代频率走高,也都暴露其传统批发渠道增量枯竭之困。

另一边,莫高葡萄酒本土基本盘也同步收缩。2025年,葡萄酒业务省外营收同比下滑70.76%,省内下滑40.13%。对此,有知情人士向酒业家透露,今年以来,莫高葡萄酒聚焦区域深耕、厂商机制优化等维度进行了大力度的业务调整。

莫高葡萄酒在新零售线上渠道同样未能有进一步突破。酒业家注意到,2014年,莫高股份就在财报中表示,公司积极拓展电商销售平台,电商销售成为公司的重要回款渠道。2025年,莫高葡萄酒线上营收23.72万元,同比增长56.78%。尽管增长可观,但线上渠道总营收不足24万元。历经十余年布局,线上渠道始终未能形成规模化动销,新零售建设迟迟没能打开增量空间。

对此,公司也正落地密集举措补齐渠道短板。在上述业绩说明会上,莫高股份提到,公司未来会继续加大对电商、直播、社群等新零售渠道投入力度,进一步拓宽产品销售渠道。相隔仅半月,莫高股份线上业务全国运营中心在河南郑州成立。对此,莫高股份指出,这是其深耕葡萄酒主业、主动拥抱数字经济、加快全国化布局的重大战略举措。

未来,莫高葡萄酒能否依托产品革新与渠道调整走出低谷,酒业家将持续关注

VIP复盘网

VIP复盘网