航运界网消息,中国出口集装箱运输市场行情延续向好态势,远洋航线市场运价保持上涨,推动综合指数继续上行。

具体而言,截至6月5日,上海出口集装箱综合运价指数(SCFI)为2726.48点,较上期上涨6.0%。

其中,欧洲航线,运输需求总体平稳,舱位供应偏紧,即期市场订舱价格继续上行。6月5日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为2605美元/TEU,较上期上涨5.3%。上海港出口至地中海基本港市场运价(海运及海运附加费)为3832美元/TEU,上涨2.2%。

北美航线,运输需求延续稳中向好态势,供需基本面稳固,推动市场运价继续上涨。6月5日,上海-美西运价上涨9.7%,至4552美元/FEU;上海-美东航线运价上涨7.7%,至5741美元/FEU;两者价差1189美元。

波斯湾航线,中东地区地缘局势相对平稳,但运输市场仍未能有效恢复到正常状态,即期市场订舱价格小幅上涨。6月5日,上海港出口至波斯湾基本港市场运价(海运及海运附加费)为4615美元/TEU,较上期上涨3.4%。

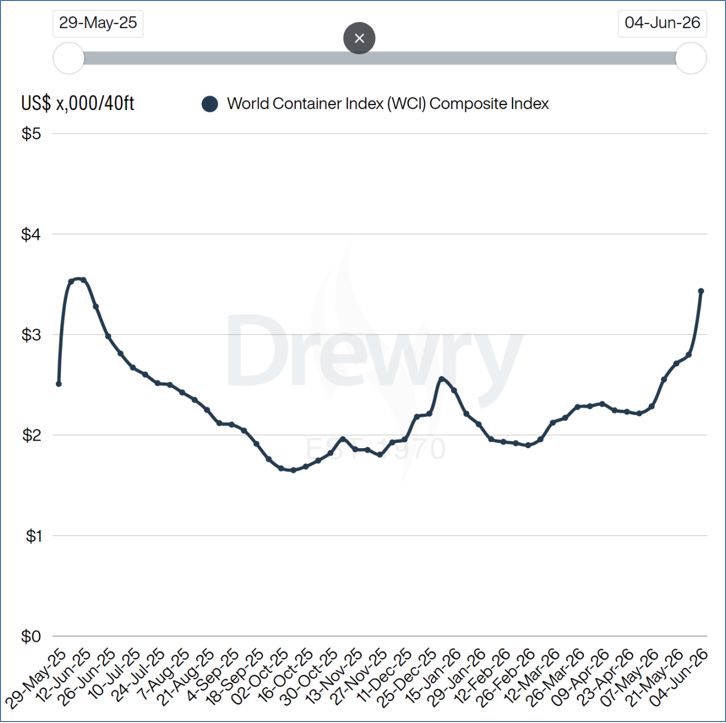

截至6月4日,Drewry世界集装箱运价指数(WCI)跳涨23%至3433美元/FEU。

上海-洛杉矶航线即期运价上涨31%,至4565美元/FEU;上海-纽约即期运价上涨20%,至5505美元/FEU。

Drewry指出,已从多个来源得到证实,今年的旺季比往常开始得早,这支持了更强劲的需求和更高的运价。

随着今年旺季比往常提前到来,东西向集运货运市场正在走强。持续的绕航延长了运输时间,并刺激进口商提前下订单,以确保货物在传统旺季之前到达。零售商也在比平时更早地补充库存,为重大销售活动做准备,包括亚马逊Prime Day和TikTok在6月和7月的年中促销活动。与此同时,中东地缘政治紧张局势继续影响市场情绪,更高的燃油成本和燃油附加费给运费带来了额外的上涨压力。

HSBC全球投资研究表示,“集运市场已进入早期旺季,随着提前发运、港口拥堵和班轮公司运力管理收紧可用运力,这一势头将持续。”

HSBC指出,“由于班轮公司成功实施了6月1日的GRI/FAK上调和PSS,SCFI已连续五周飙升至2024年9月以来的最高点。”

Vespucci Maritime分析师Lars Jensen表示,市场已大幅收紧,“本周即期运价几乎呈爆炸式增长。”

他指出,“我们继续看到有利于船公司的强劲供需平衡,因为旺季显然正在获得动力。”

他指出,“霍尔木兹海峡危机是红海危机没有得到解决的原因。”

他强调,“由于继续绕航非洲,红海危机持续吸收大量船舶运力。”

本周New Contex综合指数小幅上涨,整体市场非常稳定。

VHBS分析师指出,在头部班轮公司中,只有一家重返红海和苏伊士运河,除非其他公司跟进,否则市场可能会继续沿着目前的趋势发展。大多数船东能提前几个月达成长期租约。

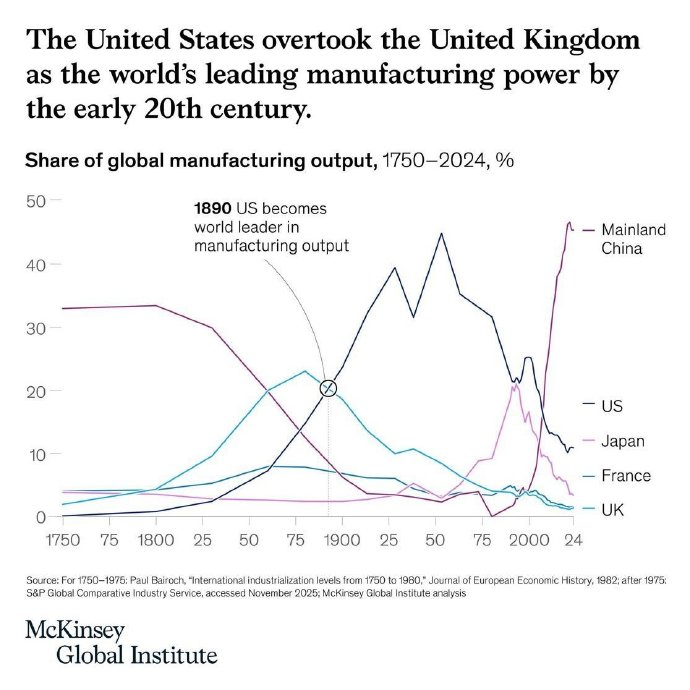

中国制造业全球份额占比接近50%

特别值得一提的是,麦肯锡报告显示:中国制造业产出全球份额占比已经超过了50年代初的美国,接近50%,创世界历史记录。

换言之,从绝对值来说,中国已经接近外国之和。这是人类历史上从未出现过的强大工业国!

VIP复盘网

VIP复盘网