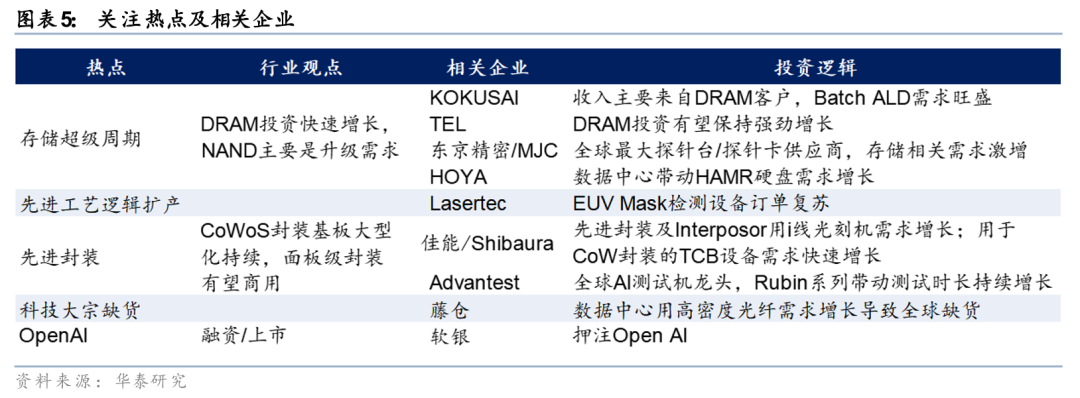

观点:关注存储、先进封装和大宗涨价等三大机会和三个分歧

过去一周,我们赴日本东京参加SEMI主办的“SEMICON Japan”年会,实地走访了包括东京电子、Kokusai、软银、索尼等18家日本半导体和科技企业。通过这次年会,我们认为:1)AI驱动下的存储超级周期、2)Rubin驱动下的半导体前后道工艺升级、以及 3)光纤、硬盘、电子布等科技大宗商品的缺货涨价是2026年全球科技硬件投资的三条主线。此外,投资人对1)OpenAI是否能够缩短和Google差距、2)英特尔代工是否能有起色、3)NAND涨价的可持续性存在较大争议。

主线#1(存储):DRAM,NAND投资趋势可能存在较大不同

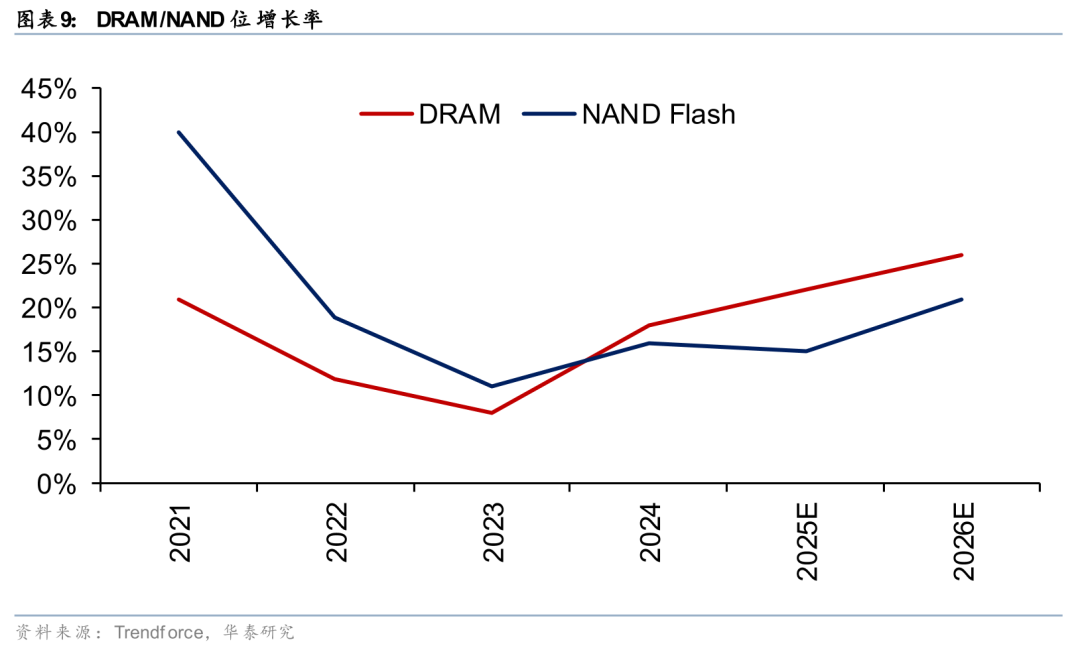

通过一周走访,我们确认2026年全球三大存储企业的资本开支或将集中在HBM/DRAM上。根据TrendForce预测,2026年DRAM位增长率或将达到26%,然而NAND相关投资或主要局限在现有产线的升级,暂未看到绿地项目(新厂)的明确建设计划。公司来看,投资人较为关心DRAM相关收入占比较高的企业。

主线#2(先进封装和逻辑):Rubin驱动下的进一步升级

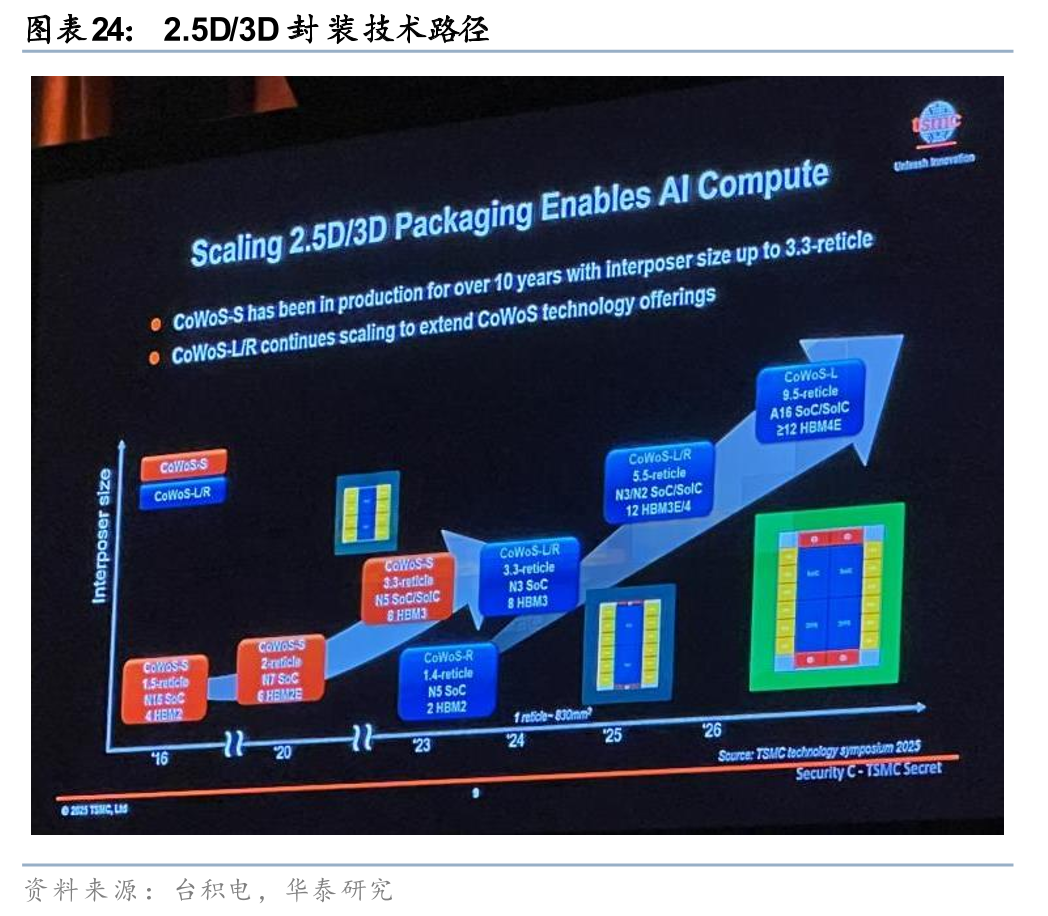

2025年,在Blackwell升级驱动下,以Advantest/Shibaura等为代表的后道设备企业股价表现优于前道。通过一周走访,我们确认:1)2026年行业迈入2nm时代,光刻机投资强度有望回升;2)CoWoS为代表的先进封装技术的复杂度有望进一步提升,推动载板、先进封装光刻机 、测试等环节受益。同时,我们看到,面板级封装有望在2028年商用,或将进一步改变先进封装行业的竞争格局。

主线#3:光纤、硬盘、电子布等科技大宗涨价

这周访谈,我们也注意到,AI芯片需求的快速增长,正导致内存、光纤、硬盘、电子布等各个环节出现供不应求以及缺货涨价的问题。我们看到不同行业的企业采取不同的应对策略,例如硬盘和NAND行业主要倾向于通过提升现有产品密度的方式以满足需求增长,推动硬盘材料等环节受益。DRAM、光纤等则积极扩产,但实际产能释放要到2027之后,或将为元器件厂商带来投资机会。

风险提示:贸易摩擦风险,半导体周期下行风险,测算和可得数据的局限性,本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

SEMICON JAPAN 2025:规模远超往届

过去一周,我们参加了在日本东京举办的SEMICON JAPAN半导体行业年会,同Softbank、Hoya、Screen、Advantest、Shibaura、Kokusai Electric、Fujikura、东京精密、佳能、尼康、Sony、Lasertec、TEL等企业、以及日股投资人进行了深入交流。本届展会共有来自35个国家/地区的1216家企业参加,规模远超往届。通过本次活动,我们观察到以下趋势:

1) 存储超级周期有望成为2026年半导体行业重要主线,但呈现结构性分化特征。根据TrendForce预测,2026年DRAM位增长率或将达到26%。然而,NAND相关投资或将以技术升级为主,新增产能项目或有限。在此背景下,Batch ALD设备、测试设备及封装加工设备的市场需求有望明显增长。

2) AI芯片技术迭代持续推动先进工艺和先进封装演进。Rubin系列从4nm向3nm制程演进、存储从HBM3e升级至HBM4、CoWoS封装面积扩大至4 光罩。三个技术方向值得关注:CoWoS需求增长或将带动后道设备需求;3nm/2nm及DRAM 1c投资提速,有望推升光刻强度需求。市场关注Intel在代工及先进封装领域的业务进展。

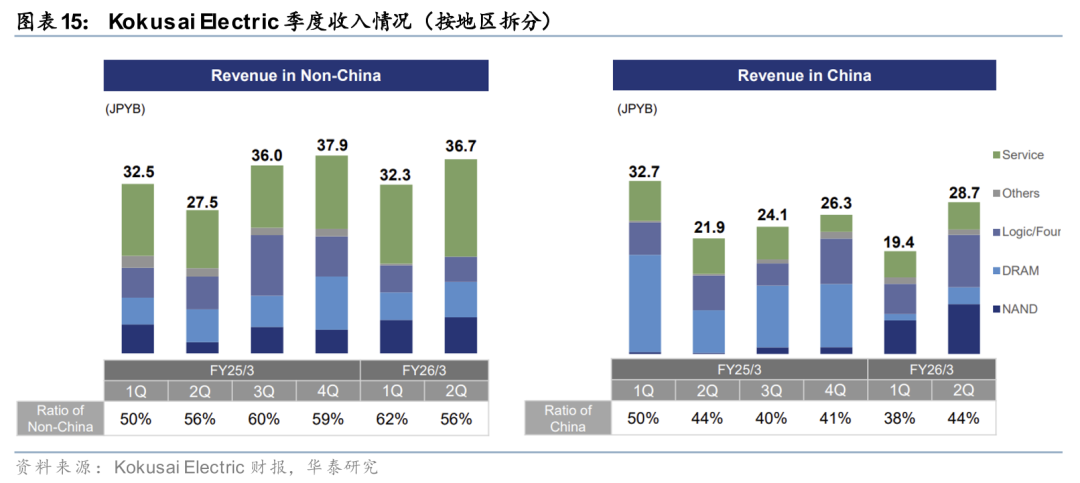

3) 日本公司对2026年中国半导体设备市场展望存在分歧。TEL预计2026年中国大陆市场收入占比或将有所下降,主要由于中国大陆NAND扩产节奏偏谨慎,但中国大陆DRAM相关投资或有所上升;Kokusai Electric等企业则相对乐观,预期2026年中国大陆市场收入有望持平或小幅增长。中国大陆存储厂商的IPO进程和扩产进度值得关注。

4)AI基础设施建设加剧部分科技产品供应紧张。光纤方面,由于贸易限制因素,日本主要厂商有望获得较多北美市场订单;存储方面,硬盘和NAND组装环节产能扩张节奏较为谨慎,Hoya等厂商或将主要通过提升存储密度应对需求增长。

热点#1:存储超级周期或成为明年主线

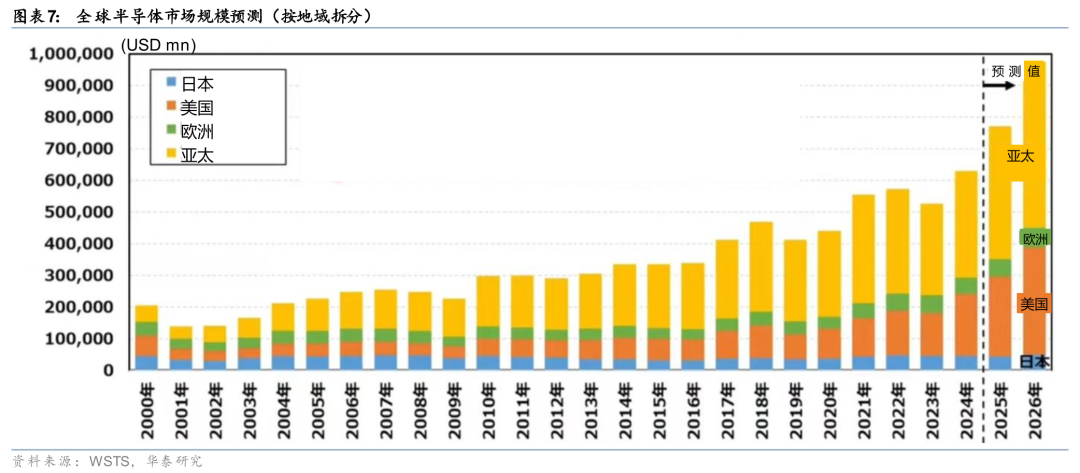

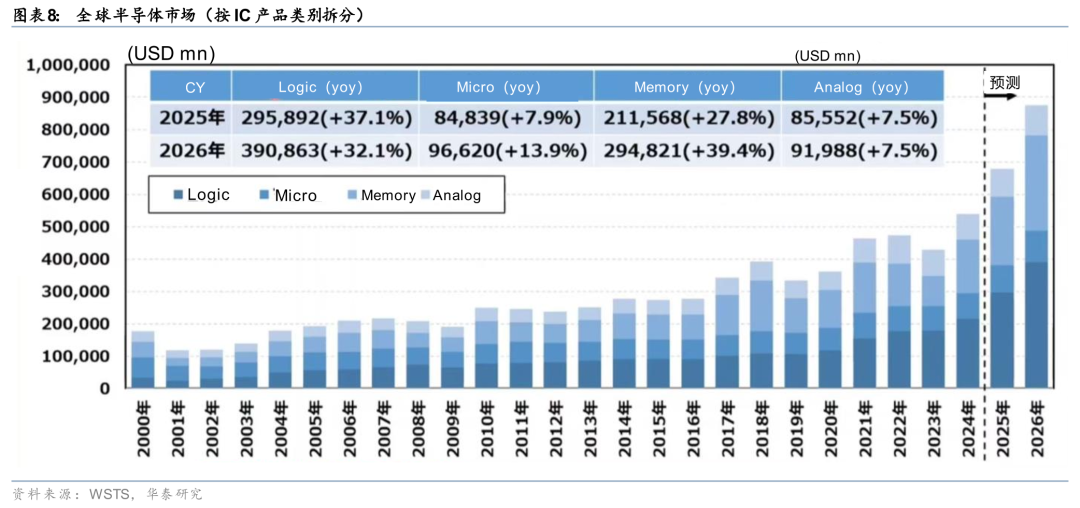

根据WSTS预测,全球半导体市场整体规模2025年预计同比增长22.5%;2026年预计同比增长26.3%,有望连续两年保持20%以上的高增速,市场规模或将进一步扩大至接近1万亿美元。分应用来看,存储市场规模2025/2026年同比增速有望达27.8%/39.4%;逻辑芯片市场规模2025/2026年预计同比增长37.1%/32.1%。

需求侧,根据TrendForce数据,2026年DRAM位增长率或达26%,NAND 位增长率或达21%,较2025年(22%/15%)呈现加速态势,主要受AI服务器、HBM渗透率提升及数据中心扩建等因素驱动。供给侧,TrendForce预计2026年DRAM资本开支同比或增长23%,显著高于历史平均水平,反映存储厂商在技术升级(HBM、DDR5)和产能扩张方面的积极布局,存储“超级周期”下的供需共振格局进一步确立。

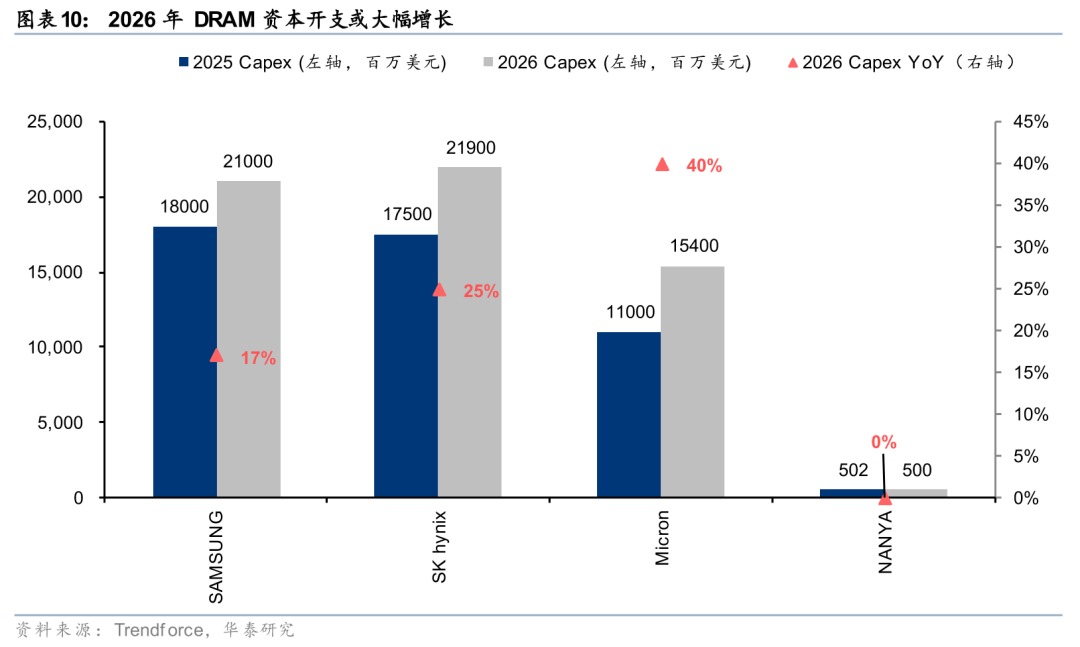

根据TrendForce数据,存储行业正迎来AI驱动的超级周期:1)需求端,DRAM增长主要由服务器市场驱动,特别是北美云服务商订单有望稳定增长。Trendforce预测2025/2026年DRAM位增长率或将达到22%/26%;NAND Flash方面,AI应用有望继续推动企业级SSD强劲需求,2025/2026年位增长率预计达到15%/21%,但AI应用对PC和智能手机中NAND Flash的影响或仍然有限;2)供给端,三大DRAM厂商在AI和HBM驱动下积极推进制程迁移,2026年capex预计续增23%,其中Micron同比增速较快,达40%,SK Hynix/ Samsung同比或将增长25%/17%。我们看好本轮存储超级周期的持续性。

东京电子

东京电子是日本最大,全球前三大半导体设备企业。根据公司财报,公司2026财年第二季度营收同比增长11.2%达到6300亿日元,其中DRAM收入占比从26%环比微升至27%,NAND收入占比从10%增长至14%,而非存储(逻辑/代工)的占比从64%回调至59%。

公司在涂胶显影机上全球市占率超过90%,本次会上推出支持High NA EUV的新一代涂胶显影机LITHIUS Pro DICE。此外,公司推出新一代批量ALD系统EVAROS,以响应快速增长的DRAM需求。

Micronics Japan(MJC):DRAM探针卡龙头,韩国营收占比高

MJC是全球三大DRAM探针卡供应商之一(与FormFactor、日本电子材料三分天下),在悬臂型DRAM探针卡市场占有率全球第一,韩国区营收占比较高。DRAM探针卡针数达10-15万根,技术壁垒较高,售价高,属于定制化耗材(每次芯片设计变化需全部更换)。

展望明年,HBM的扩产继续,既有产线转产HBM和新一代产品迭代均将产生新探针卡需求,公司在中期经营计划中指引2026财年营收有望达到800亿日元,营业利润率或将达到25%。

Kokusai Electric:批量沉积设备需求维持旺盛,看好中国市场需求

Kokusai Electric是全球领先的半导体薄膜沉积设备制造商。公司的前身是日立国际电气(Hitachi Kokusai Electric)的半导体设备部门。公司核心业务专注于半导体制造的前道工艺,特别是薄膜沉积(Deposition)和热处理(Treatment)领域。旗舰产品为批量原子层沉积(Batch ALD)设备。CY24公司Batch ALD设备市场份额维持全球第一,单片处理设备的市场份额同比实现回升。

热点#2:光刻强度有望回升

佳能:先进封装用光刻机或将推动业绩强劲增长

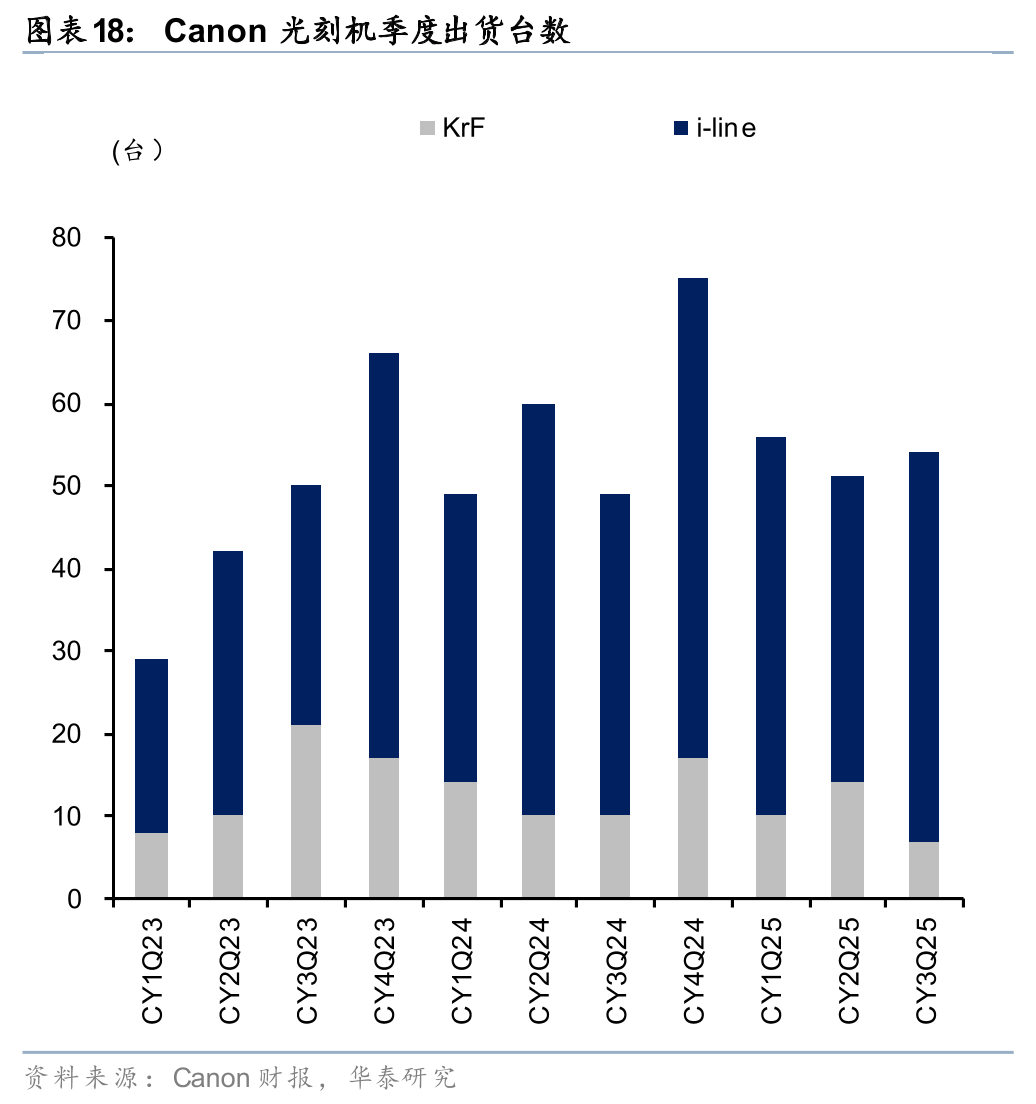

佳能产业设备部门(Industrial Group)围绕“泛半导体制造”构建了三大产品线:半导体制造设备(主攻成熟制程光刻机及最新的纳米压印NIL系统)、显示面板制造设备(包含大尺寸FPD曝光机及OLED制造系统),以及核心组件与检测设备(包含高精度传感器及测量仪器)。该部门2025年第三季度光学设备收入同比增长20.4%(其中,Krf光刻机出货7台,i-line光刻机出货同比增长8台达到47台),部门营业利润率为16.3%。

产品来看,佳能光刻机主要集中在i-line光刻机领域。此外,公司2023年推出的FPA-1200NZ2C纳米压印光刻机套刻精度可达到4nm,目前逐渐从存储客户向其他领域拓展。

尼康:聚焦下一代数字光刻(Digital Lithography)产品

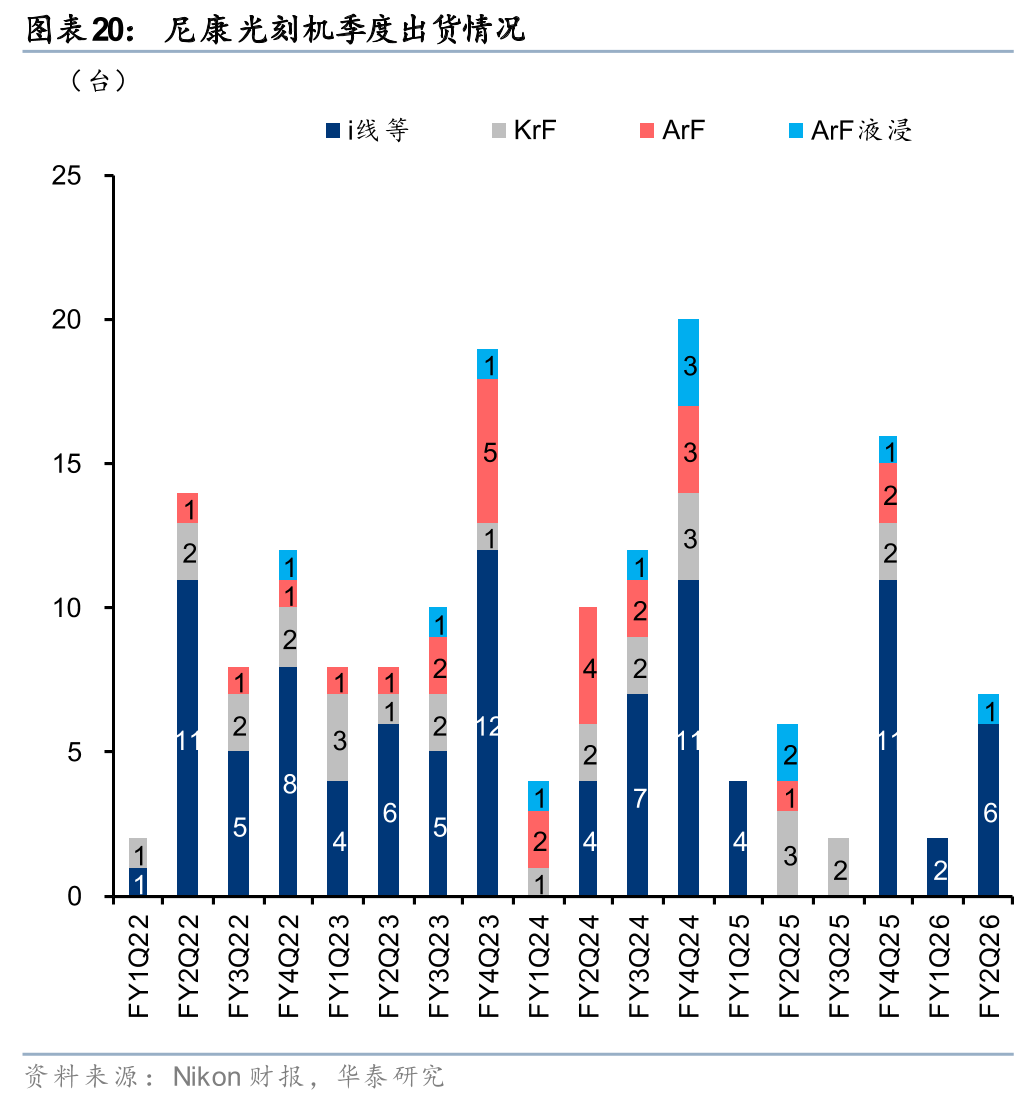

2026年上半年,尼康的精密设备(光刻机 FPD设备)业务收入下降14.3%到698亿日元,其中ArF浸没式光刻业务受客户投资推迟影响,出货为0。展望2026年全年,公司预计精密设备营收或将同比下降19.3%至1,630亿日元。

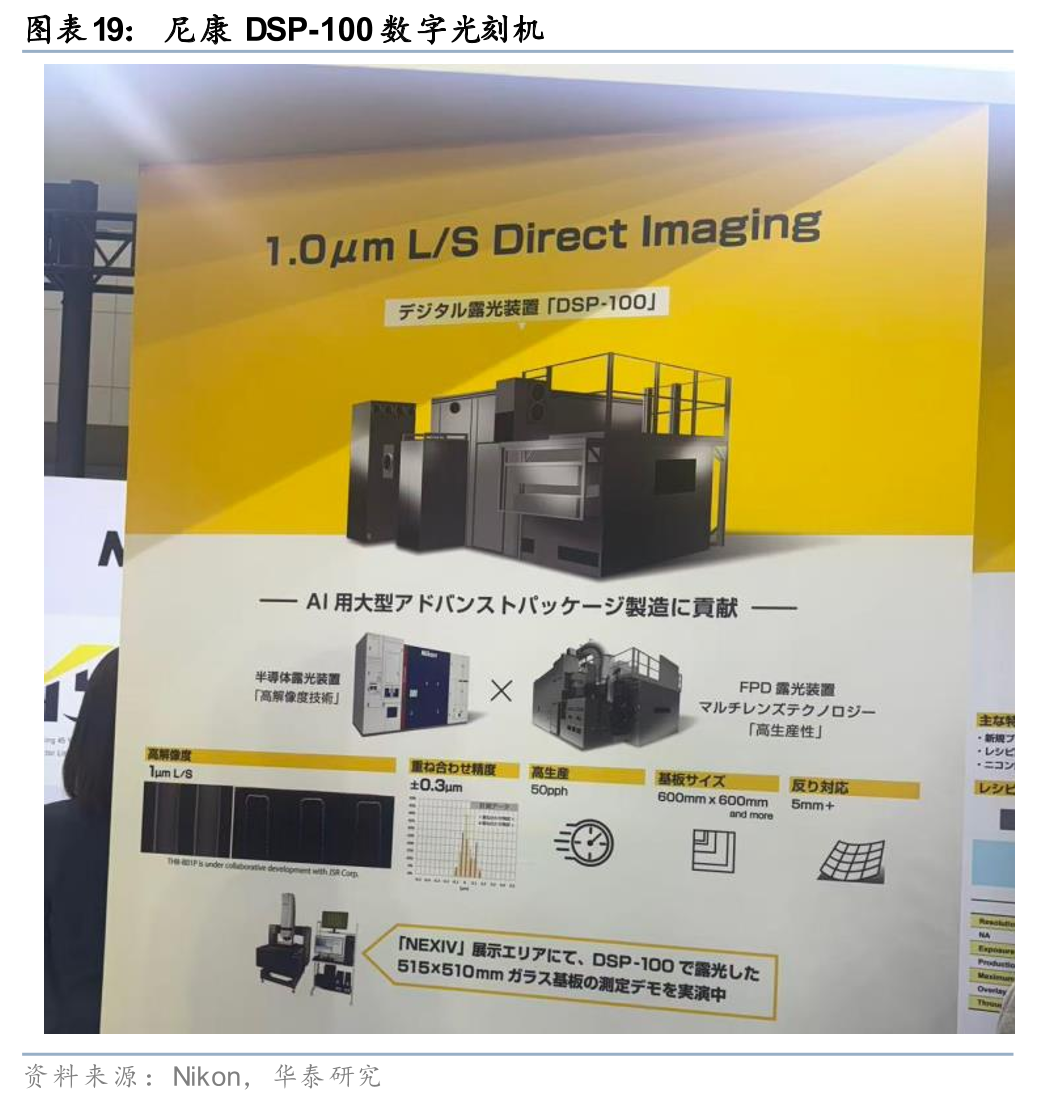

新产品方面,尼康推出新一代封装数字光刻:DSP-100无掩模系统支持600mm方形基板、1.0µm分辨率,处理大尺寸封装效率比传统300mm设备提升9倍。此外,公司和客户积极研发下一代ArF光刻机。

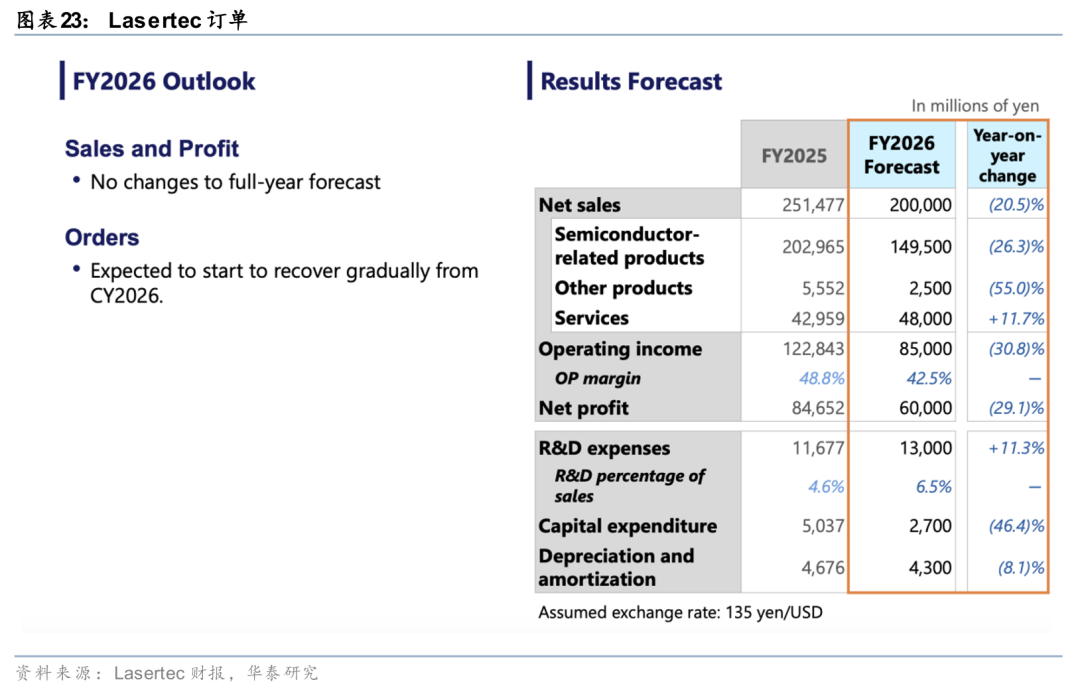

Lasertec:EUV掩膜检测设备订单恢复

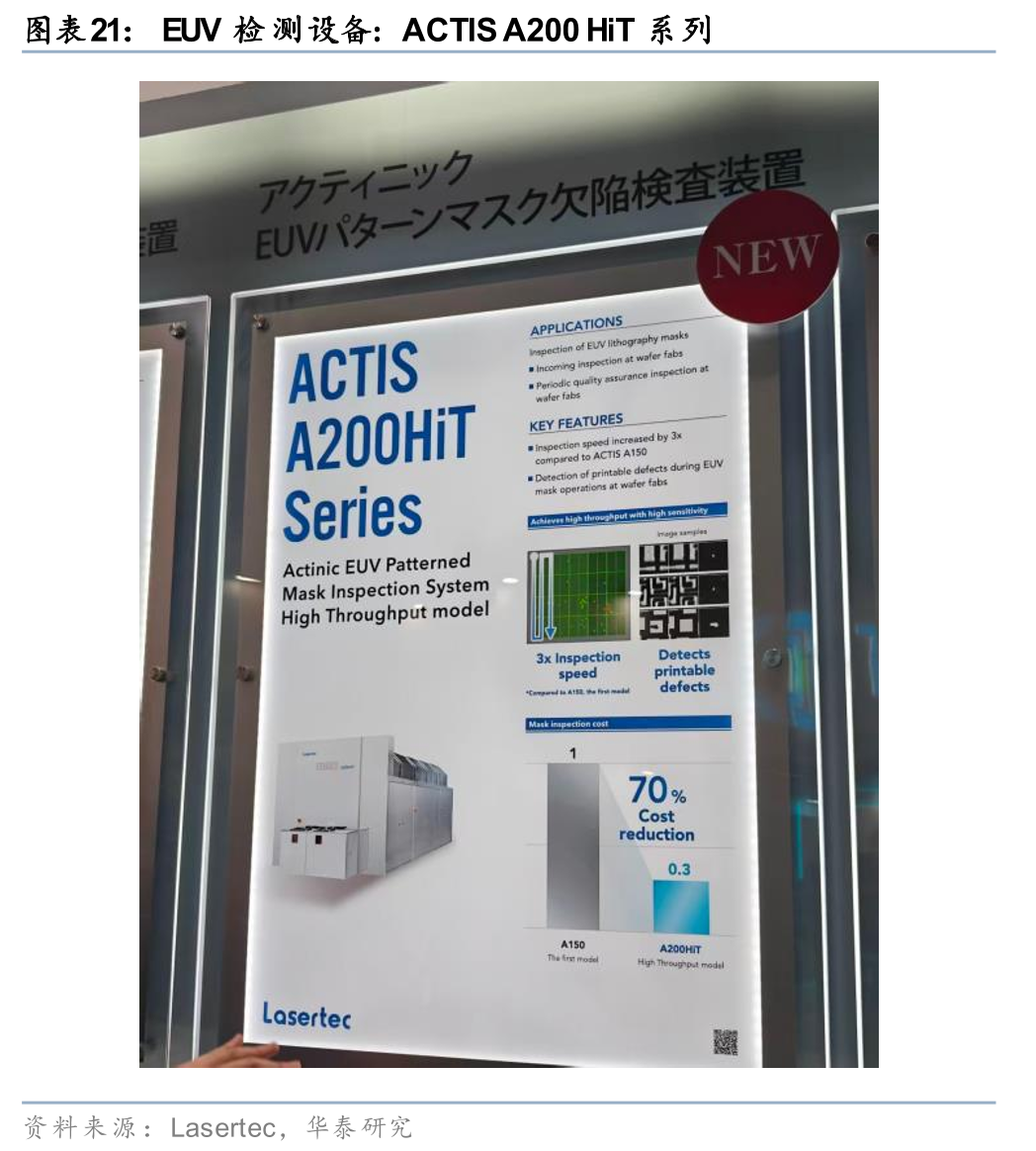

Lasertec是全球唯一的EUV光罩检测设备供应商。本次会上,公司展示了吞吐量提升三倍的新一代ACTIS A200HiT系统,并推出高亮度EUV光源技术Urashima以应对High-NA EUV的挑战。随着台积电 2nm逻辑工艺,以及三星等存储厂商进入新的扩产周期。公司看到相关设备订单开始恢复。

热点#3:先进封装技术加速演进,关注设备升级需求

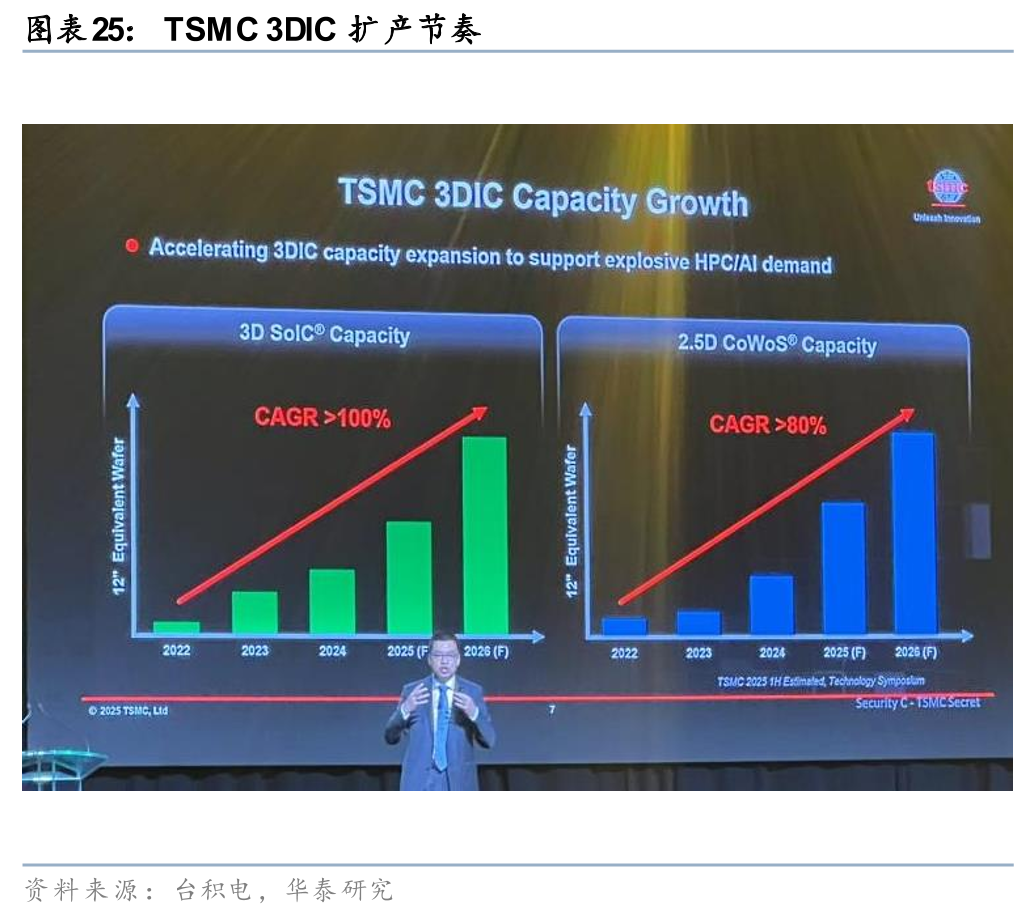

TSMC在SEMICON Japan 2025的Keynote上表示,“3DIC和大尺寸封装进步带来制造挑战,需要工具、材料和工艺的卓越表现,chiplet集成商与设备材料供应商的合作将加速3DIC发展”。台积电在业绩会上强调,公司将以CoWoS为抓手,推动先进封装收入和产能保持高速增长;面对CoWoS产能不足的瓶颈,公司表示CoWoS产能依然非常紧张,正在努力缩小供给缺口。

Advantest:测试软件资产成为重要壁垒之一

Advantest是全球最大半导体测试设备企业。本次大会上,公司展示了,高速测试机V93000 EXA Scale(AI加速器测试)、MTe平台(SiC/GaN功率器件10kA测试)、HA1200薄晶粒分选机,并推出ACS RTDI™ AI软件平台实现毫秒级测试数据实时优化等产品。此外,Advantest联手东京精密开发Die-Level Prober解决AI芯片大功率测试散热难题,以提高HBM/Chiplet封装前的KGD筛选良率。

公司强调,测试机市场进入壁垒高,除了产品性能等因素以外,客户基于公司测试机开发的软件资产也是重要的壁垒之一。

东京精密:Grinder领域龙头;探针台业务强劲增长

东京精密在HPC/HBM测试领域具备高精度温控和散热能力,根据公司财报,受益于生成式 AI 推动下对HPC和 HBM的投资增长,HBM探针台ASP成功提价。公司在2QFY25业绩会上披露,HPC相关业务约占SPE收入约40%,公司在晶圆边缘磨削Wafer edge grinder领域处于主导地位。

芝浦机械电子:TCB(热压键合)封装核心设备供应商

芝浦机械电子是TCB(热压键合)封装核心设备供应商,其旗舰产品TFC-6500凭借高精度在CoWoS等2.5D封装工艺中占据主导地位,支持台积电CoW工艺,主要负责将GPU/ASIC和HBM堆栈高精度贴装到硅中介层上。

新推出的TFC-6700/6800支持Chip-to-Wafer (C2W) ,面向未来,TFC-9300支持最大630mm x 650mm面板的FO-PLP封装工艺,覆盖Rapidus及台积电CoPoS规划的面板尺寸。

Screen:清洗工艺龙头,积极布局先进封装业务

Screen是全球主要半导体清洗设备公司。公司正加速在先进封装领域布局,今年以来,公司从尼康收购晶圆键合相关研发业务,和现有的直接成像(DI)以及涂胶显影业务相结合,推出整体解决方案。公司预计2026年集团总营收有望达到6210亿日元、营业利润率18.8%。此外,公司在纽约州Albany设立美国研发中心ATCA,与IBM合作开发High-NA EUV清洗技术。

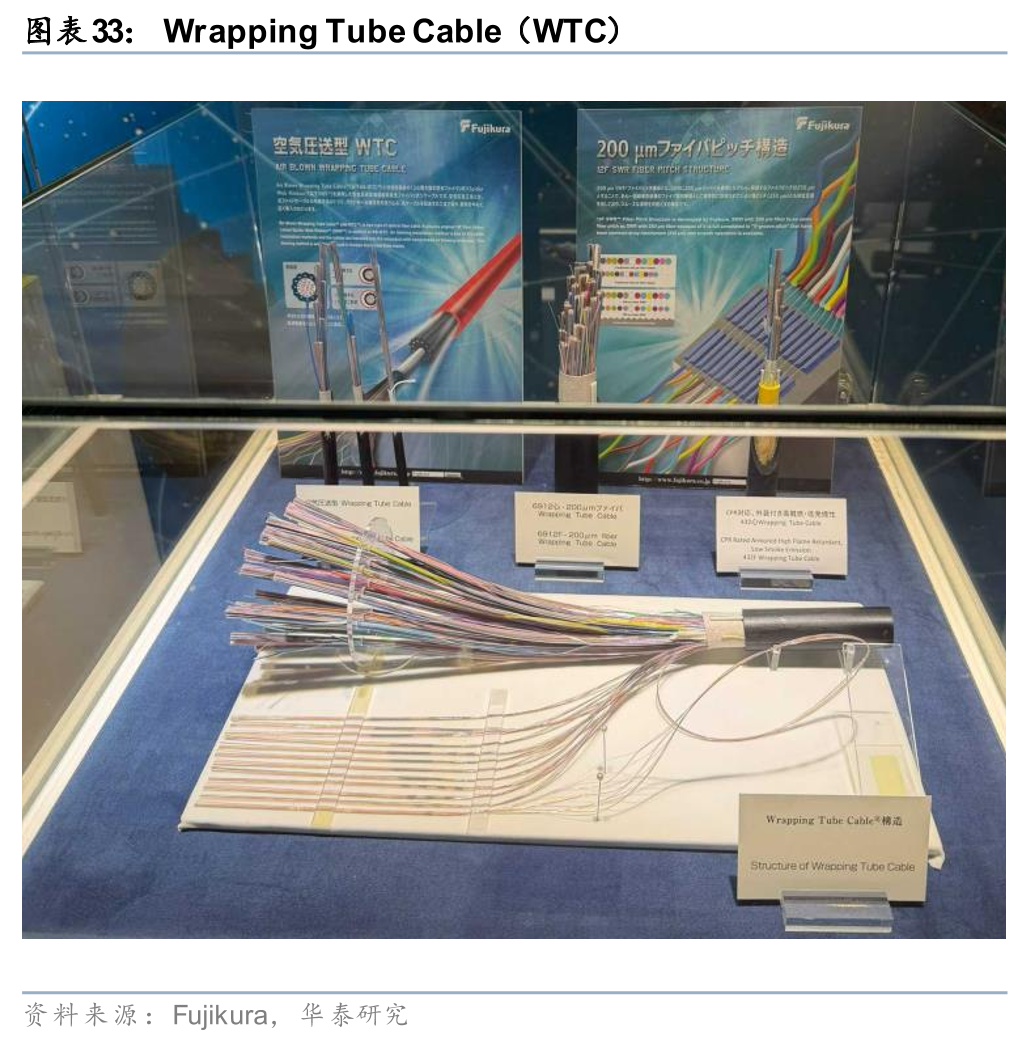

Fujikura:数据中心GPU互联需求驱动SWR/WTC光缆成增长最快业务

藤仓是日本电线三巨头之一,和住友电工、古河电工形成产业鼎立格局。产品方面,1)公司拳头产品SWR/WTC(蜘蛛网状带状光缆)是一种高密度的光纤带技术,在北美数据中心客户中被广泛采用。2)围绕超高纤芯数布线的施工效率,公司提供90R系列批量熔接设备和FuseConnect等熔接式端接产品。该方案配合SWR光缆,省去现场研磨与注胶工序,适用于数据中心等快速部署场景。

2QFY25,公司情报通信业务收入同比增长68%,营业利润率环比上升1.3pct达25%。此外,公司建设新的光纤光缆产能(佐仓工厂)。在投产前,公司预计将主要通过外部采购等方式,满足快速增长的客户需求。

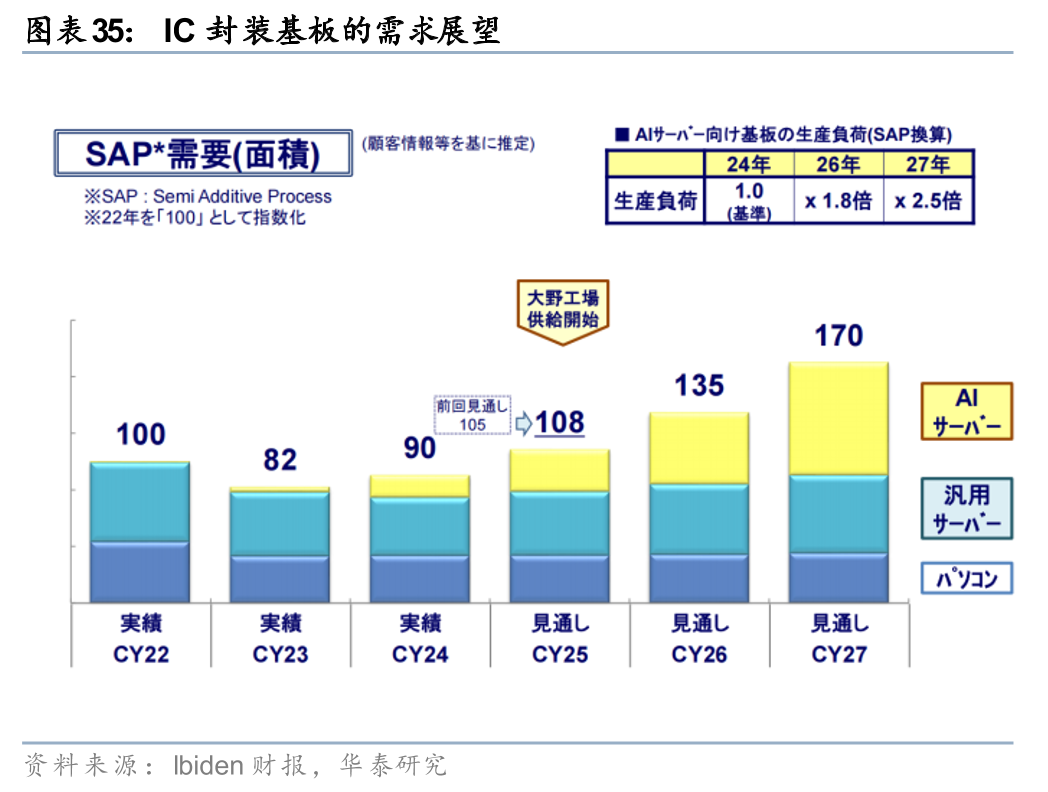

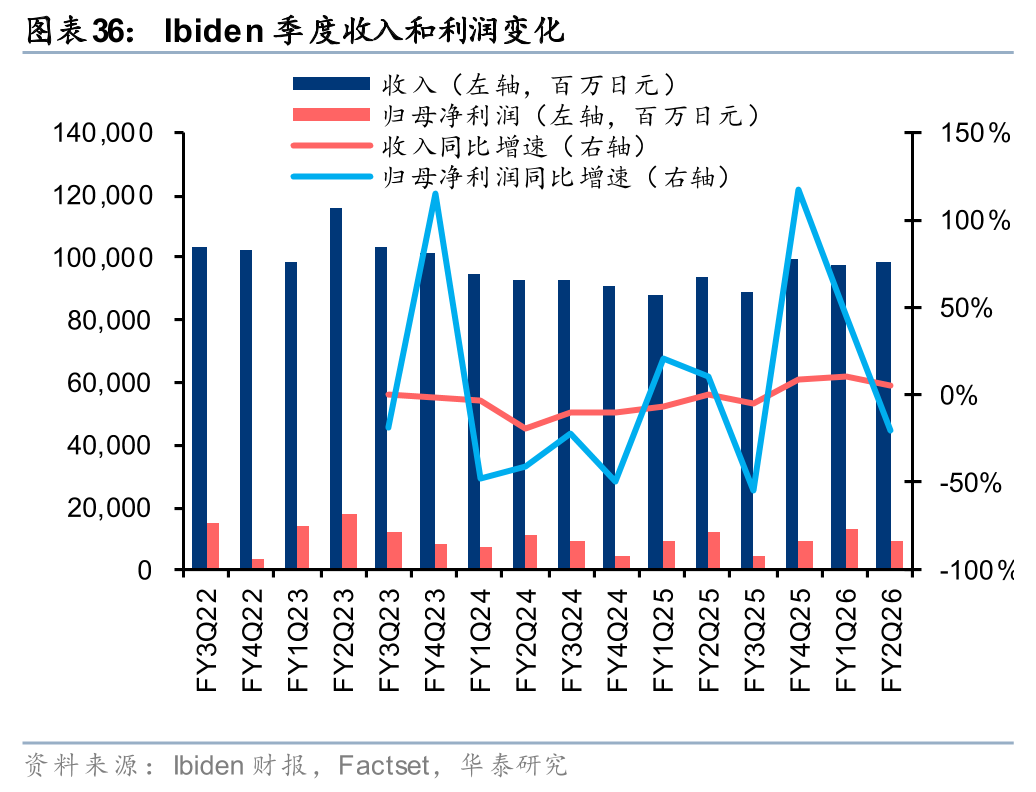

Ibiden:AI载板核心供应商,受益算力升级与Intel先进封装拓展

Ibiden在用于GPU等AI芯片的载板市场处于全球领先地位,服务包括NVIDIA/Intel/AMD在内全球主要客户。

过去几年,公司通过调整客户结构,扩大英伟达等快速增长客户的份额,实现业绩的反转。1HFY25,公司收入1,955亿日元,同比增长7.7%,营业利润率16.7%,营业利润326亿日元,同比增长14.2%,净利润221亿日元,同比增长7.5%。

展望未来,公司新的大野工厂(Ono Plant)2025年10月已投产。主要用于生产用于AI服务器所需的超大尺寸、高多层数IC载板。

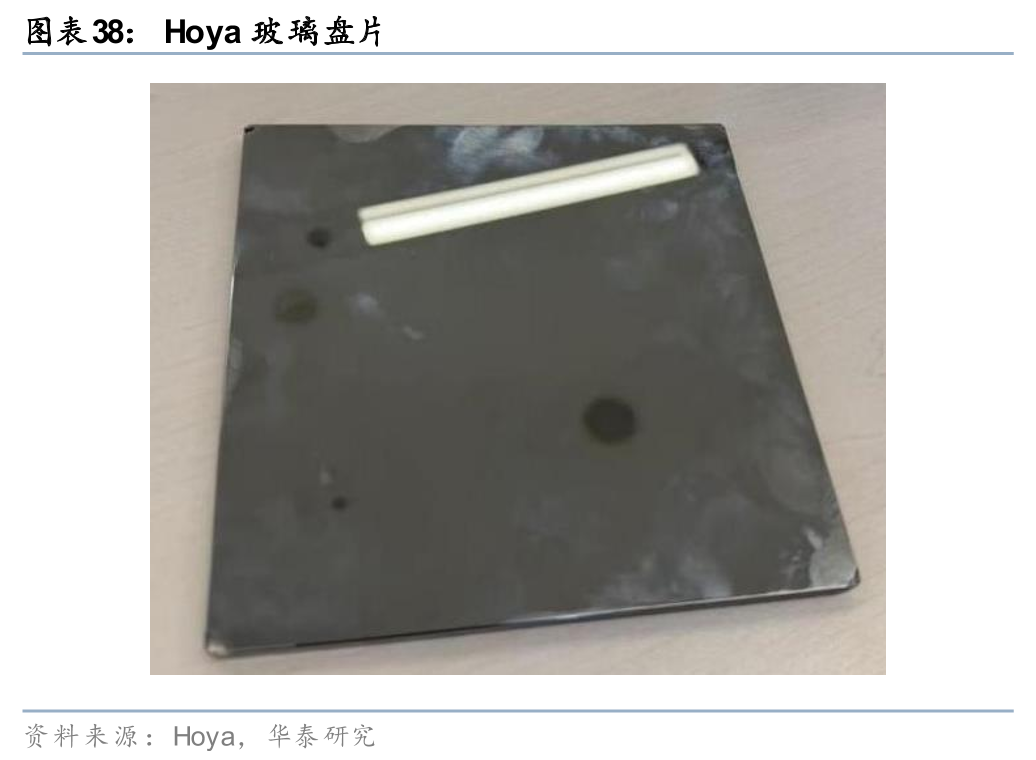

豪雅(Hoya):EUV光罩基板和HAMR硬盘玻璃盘片受关注

Hoya在EUV高端空白掩模版领域长期处于垄断地位,市占率超80%。空白掩模版业务中,60%收入来自EUV(出货量少但High-NA产品ASP和利润率更高)。公司正针对High-NA EUV开发超低缺陷基板,并向部分韩国客户供应EUV光罩基板;随着美光等存储巨头将EUV引入1γ及更先进DRAM节点,EUV光罩需求正从逻辑芯片向存储芯片大规模扩散。

公司HDD玻璃盘片产品,凭借极高耐热性成为HAMR技术(20TB 企业级硬盘)的物理基石,Seagate已实现商业化,西数targeting 2027年首款HAMR drive;Imaging业务9月季度收入同比增长30%,其中CPO和smart glasses是增长较快的两个细分领域。

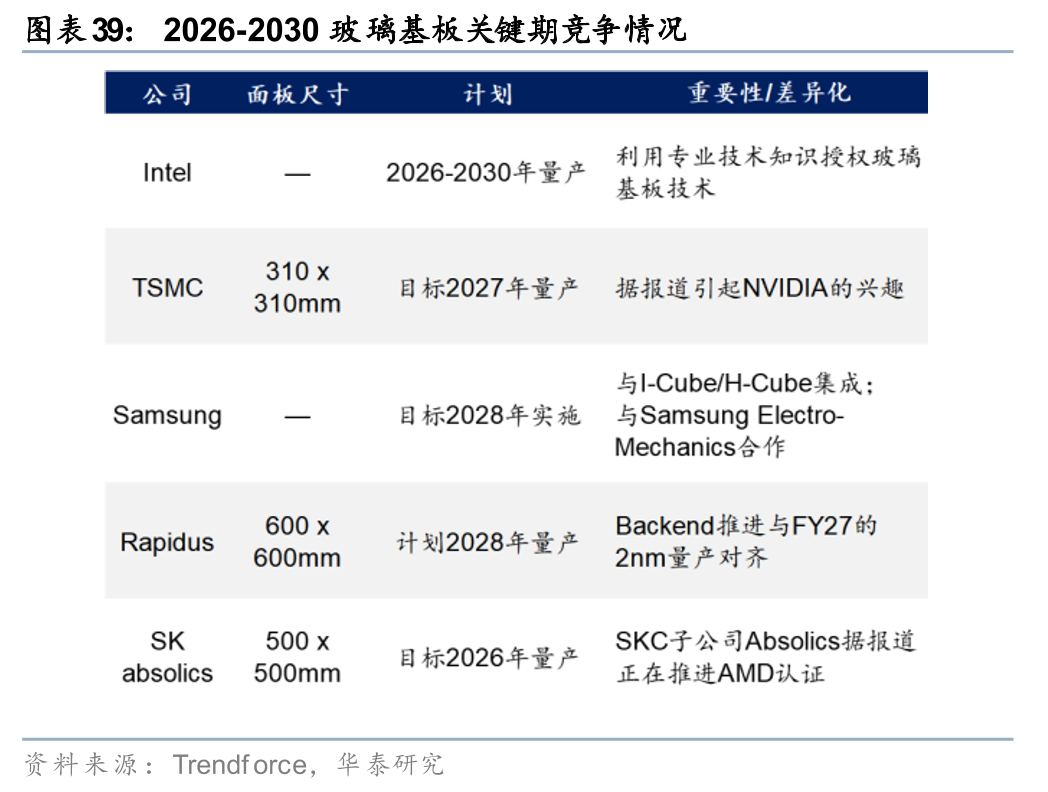

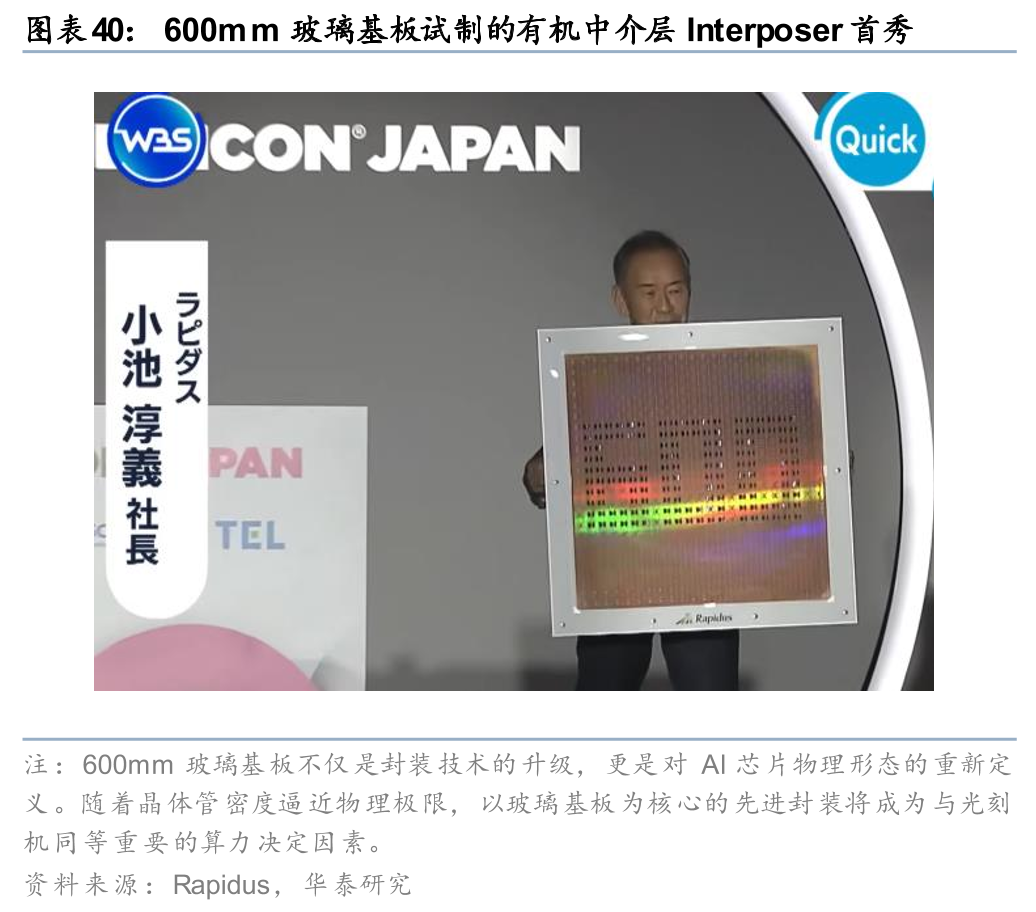

Rapidus:押注玻璃基板与 2nm,用于面板级封装,计划 2028 年量产,对标TSMC

作为日本重返半导体先进制程赛道的国家级项目,Rapidus在Semicon Japan 2025展示了其玻璃基板封装技术突破:公司展出了全球首个由单一大型玻璃基板切割的中介层原型,预计2028年实现量产,对标TSMC(玻璃基板面积更大、更平整、电学性能更优,可降低AI芯片组装成本)。设计生态方面,公司宣布将于2026年4月起提供"Raads" AI辅助设计工具,支持其2027年实现2nm世代半导体量产目标。量产进度方面,千岁工厂(IIM-1)2nm世代晶体管紧急批次周转时间仅需约两周,电气特性表现良好;IIM-1工厂已于2025年4月启动试产线,并于7月成功产出首批2nm GAA测试晶圆。

Softbank:积极投资Open AI等AI核心资产

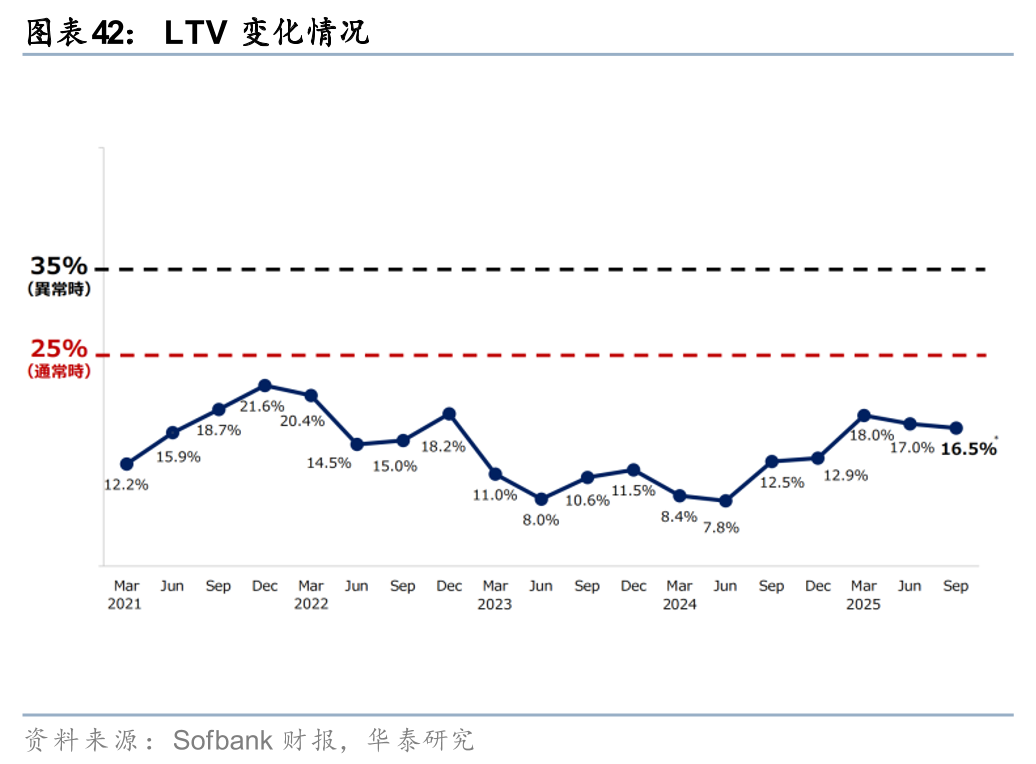

根据公司财报,软银集团1HFY25净利润2.9万亿日元创新高,主因1HFY25 OpenAI投资公允价值增加了14.6亿美元,投资成本增加8.6亿美元;公司预计于12月完成300亿美元总投资承诺。1)财务指标来看,截至2025年9月30日,公司LTV为16.5%(公司设定上限为25%),NAV 33.3万亿日元,现金储备4.2万亿日元,权益价值约40万亿日元;2)战略方面,公司宣布与OpenAI、Oracle推进Stargate数据中心项目(总投资目标5000亿美元,10GW),并预计于2026年完成对ABB机器人部门的收购;3)资金方面,公司已于2025年10月出售部分T-Mobile、NVIDIA等股份,并将运用项目融资等多元手段押注AI基建。

风险提示

贸易摩擦风险:若中美贸易摩擦风险加剧,则会对全球半导体供应造成持续冲击,可能造成厂商业绩不及预期的风险。

半导体周期下行风险:半导体为周期性行业,若终端需求不及预期,且供应链库存高企,半导体行业可能进入下行周期的风险。

宏观经济波动的风险:全球经济增长放缓或衰退可能影响企业资本开支和消费需求,导致相关投资标的业绩下滑。同时,汇率波动、利率变化等宏观因素可能对跨境投资收益产生不利影响。

技术迭代和需求不及预期的风险:人工智能技术快速迭代发展,技术路径和应用前景存在不确定性,可能对半导体产业链造成结构性影响。若Al应用推进不及预期,相关设备材料需求可能低于预期,影响AI产业链相关公司业绩和股价表现。

本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

VIP复盘网

VIP复盘网